Отчет об изменении капитала – это важный финансовый документ, который отражает изменения в структуре капитала организации за отчетный период. Для корректного заполнения отчета необходимо четко соблюдать требования российского законодательства и бухгалтерских стандартов, а также учитывать особенности деятельности конкретной компании.

Основным источником информации для составления отчета является бухгалтерская отчетность организации. В частности, необходимо обратить внимание на данные о собственном капитале, включая эмиссию акций, изменения в резервных и нераспределенных прибылях, а также информацию о выплатах дивидендов и других операциях, влияющих на капитал. Все эти операции должны быть учтены по состоянию на конец отчетного периода – 31 декабря 2022 года.

Важно: при заполнении отчета следует учитывать, что информация должна быть представлена в точности по данным баланса на 31 декабря 2022 года, а также в соответствии с утвержденной формой. Каждое изменение капитала, будь то увеличение или уменьшение, должно быть подробно расписано, чтобы избежать ошибок и недоразумений при проверке отчетности.

Рекомендуется: при подготовке отчета внимательно проверить все финансовые документы и заключения аудитора, чтобы убедиться в корректности данных. Ошибки на этом этапе могут повлиять на финансовую отчетность компании и привести к штрафам или санкциям.

Подготовка необходимых данных для отчета

Для корректного заполнения отчета об изменении капитала за 2022 год необходимо собрать все данные, касающиеся изменений в капитале компании за отчетный период. Это включает в себя информацию о выплаченных дивидендах, приросте или уменьшении уставного капитала, а также результаты изменений в резервах и нераспределенной прибыли.

Первым шагом является анализ финансовых документов компании за 2022 год, в частности бухгалтерских записей, где отражены операции с капиталом. Для этого потребуется доступ к отчетности, такой как балансы, отчет о прибылях и убытках, а также протоколы общих собраний, где решались вопросы, касающиеся увеличения или уменьшения капитала.

Важно учесть изменения в активах и пассивах, которые могут повлиять на размер капитала. Это включает в себя оценку прироста собственного капитала за счет нераспределенной прибыли, а также отражение любых изменений в долгах, которые могут изменить структуру капитала компании. Также необходимо учитывать изменения, связанные с выкупом акций или изменением их стоимости.

Кроме того, для точности расчетов потребуется информация о курсах валют на конец отчетного периода, если капитал компании включает иностранную валюту. Необходимо зафиксировать изменения в оценочных курсах, что повлияет на конечные значения капитала, выраженного в национальной валюте.

Наконец, необходимо задокументировать все изменения, произошедшие в капитале на основе учетных данных, с точностью до дней, чтобы избежать возможных ошибок при составлении отчета.

Заполнение раздела «Изменения в составе капитала»

При заполнении раздела «Изменения в составе капитала» необходимо указать все факты, повлиявшие на структуру капитала компании в отчетном году. Важно отразить как увеличение, так и уменьшение капитала, а также все изменения, произошедшие в его составе. Эти данные будут необходимы для корректной оценки финансового положения организации.

Если были проведены дополнительные взносы или увеличения капитала, в отчете указываются суммы, даты, а также источники таких изменений (например, выпуск акций, привлечение инвестиций, реинвестирование прибыли). Нужно четко указать, какие именно статьи капитала изменились, например, уставный капитал, резервные или другие собственные средства.

При уменьшении капитала важно указать причины этого изменения, будь то погашение долга, снижение номинальной стоимости акций, уменьшение резервов. Включите также суммы и даты соответствующих операций.

Все данные о изменениях капитала должны быть согласованы с бухгалтерскими и финансовыми отчетами организации. Убедитесь, что в данном разделе представлены только факты, подтвержденные документально.

Не забудьте указать, если изменения произошли в результате реорганизации компании или иных структурных преобразований. В таком случае потребуется более подробное описание каждого шага и его влияния на капитал.

Определение источников изменения капитала за 2022 год

Для правильного заполнения отчета об изменении капитала за 2022 год важно точно определить все источники изменения капитала. Основные категории, влияющие на изменение капитала, включают:

- Вклады учредителей – изменения, связанные с увеличением уставного капитала через дополнительные взносы или выпуск новых акций.

- Резервные фонды – средства, направленные на формирование или пополнение резервов в соответствии с внутренними документами компании.

- Прибыль/убытки – накопленная прибыль или убытки, которые учитываются в процессе перераспределения капитала.

- Корректировки капиталовложений – это выплаты и корректировки, связанные с финансированием различных проектов, которые могут повлиять на распределение капитала.

- Переоценка активов – увеличение или уменьшение стоимости активов в результате их переоценки, что может изменить величину капитала.

- Изменения в валютных курсах – колебания валютных курсов могут повлиять на оценку капитала, если компания работает с международными активами или обязательствами.

Каждый из этих источников должен быть точно отражен в отчете с указанием соответствующих сумм и периодов изменений. Также важно учитывать, что некоторые изменения могут быть связаны с внешними факторами, такими как законодательные изменения или изменения в учетной политике компании.

Определение правильных источников изменения капитала позволяет не только составить отчет, соответствующий требованиям законодательства, но и улучшить понимание финансового состояния компании в долгосрочной перспективе.

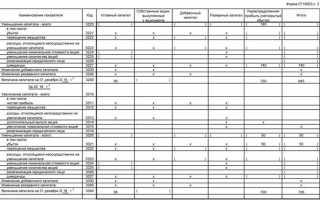

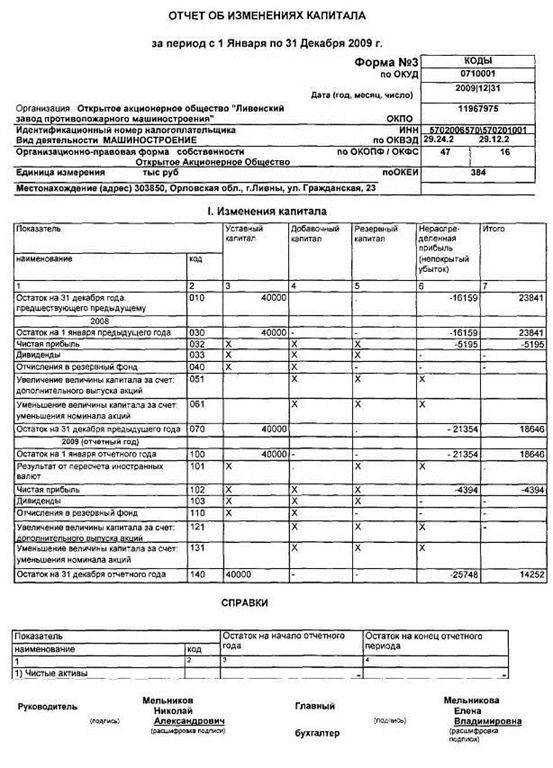

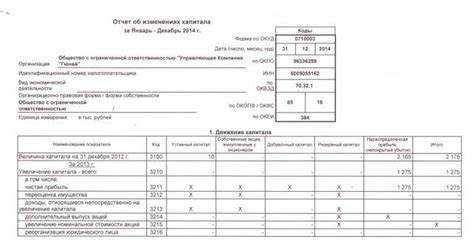

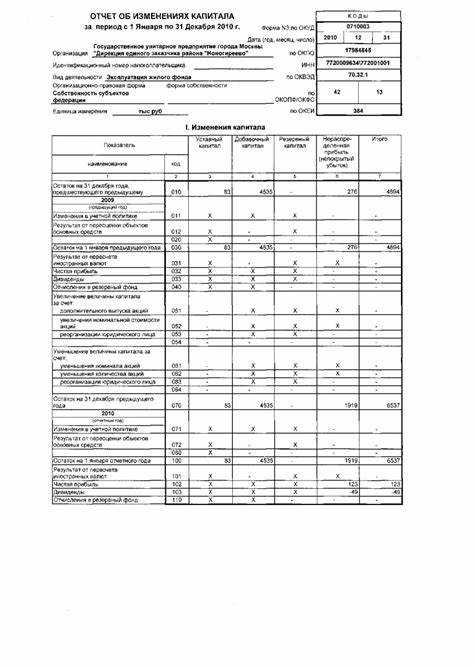

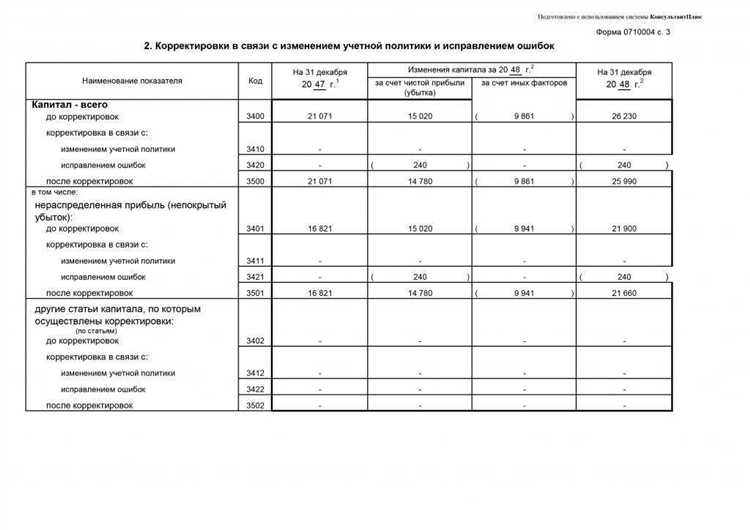

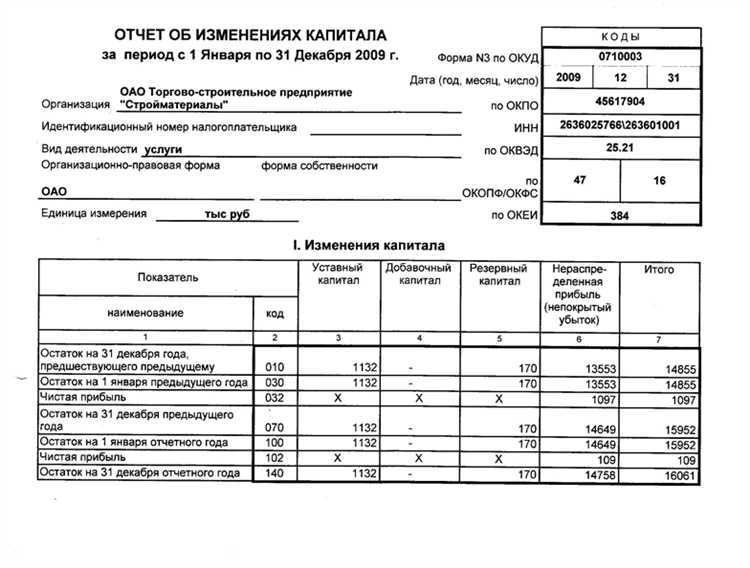

Заполнение таблицы «Динамика капитала за отчетный период»

Таблица «Динамика капитала за отчетный период» представляет собой важный элемент отчета, который отражает изменения капитала компании за определенный период. Для корректного заполнения необходимо учитывать несколько ключевых аспектов.

Первым шагом является указание начального остатка капитала на начало отчетного периода. Этот показатель формируется на основе данных предыдущего отчетного периода. Важно, чтобы информация о начальном капитале была максимально точной, так как она будет основой для всех последующих расчетов.

Затем в таблице нужно отразить все изменения капитала, происходившие в течение отчетного периода. Это могут быть как положительные, так и отрицательные изменения: увеличение капитала за счет дополнительных взносов, уменьшение из-за убытков, а также любые другие операции, влияющие на размер капитала.

Для каждого изменения необходимо указать сумму и тип операции. Например, если капитал увеличился за счет привлечения дополнительных средств, следует указать точную сумму взносов и их источник. Если произошло уменьшение капитала, это также должно быть подробно описано, включая причины и суммы списаний или убытков.

Особое внимание следует уделить изменениям, связанным с перераспределением внутри капитала, например, между резервациями и нераспределенной прибылью. Эти изменения должны быть четко зафиксированы, чтобы избежать путаницы при анализе финансовых результатов.

В завершение, после внесения всех данных о динамике капитала, необходимо сверить итоговый капитал с показателями, указанными в других разделах отчета, для обеспечения точности и консистентности всей финансовой информации.

Учет влияния внутренних и внешних факторов на капитал

При заполнении отчета об изменении капитала за 2022 год важно учитывать как внутренние, так и внешние факторы, оказывающие влияние на изменение капитала компании. Эти факторы могут существенно повлиять на структуру капитала и должны быть отражены в соответствующих разделах отчета.

Внутренние факторы включают в себя:

- Управленческие решения: Изменения в стратегии компании, включая инвестиции в новые проекты, реорганизацию или изменения в управлении активами, могут повлиять на размер и состав капитала.

- Прибыль и убытки: Учет изменений в прибыли и убытках напрямую влияет на прибыль, остающуюся после налогообложения, что отражается в капитале. Важно учесть как положительные, так и отрицательные финансовые результаты.

- Амортизация: Разработка и использование амортизации для учета износа активов может изменить финансовое положение компании, что также необходимо учесть при расчете изменения капитала.

- Реинвестирование: Решения о реинвестировании прибыли вместо ее распределения между акционерами влияют на увеличение собственного капитала компании.

Внешние факторы могут включать:

- Экономическая ситуация: Экономические изменения, такие как инфляция, изменения процентных ставок, изменения валютных курсов, могут привести к колебаниям стоимости активов и обязательств компании, что влияет на капитал.

- Изменения налогового законодательства: Изменения в налоговых ставках и правилах учета доходов и расходов могут повлиять на чистую прибыль, а следовательно, на величину капитала.

- Социально-политические факторы: Политическая нестабильность, изменения в законодательстве или международная торговля могут существенно повлиять на финансовое положение компании, требуя корректировок в капитале.

- Конкурентная среда: Повышение или снижение конкуренции, а также изменения в рыночных условиях, могут повлиять на способность компании генерировать прибыль и, как следствие, на изменение ее капитала.

При заполнении отчета необходимо не только учитывать эти факторы, но и оценить их влияние на динамику капитала, чтобы предоставить точные данные для анализа изменений и планирования будущих финансовых результатов.

Проверка и завершение отчета перед сдачей

Перед сдачей отчета об изменении капитала за 2022 год необходимо выполнить тщательную проверку всех данных. Начните с проверки правильности расчетов. Убедитесь, что все значения в отчете корректно отражают изменения в капитале, соответствуют данным бухгалтерского учета и включают все требуемые финансовые операции. Проверьте правильность формул, если они используются для расчетов прироста или убытка капитала.

Особое внимание следует уделить правильному отражению изменений, связанных с добавлением или исключением элементов из капитала. Например, увеличение капитала за счет дополнительных взносов или уменьшение из-за убытков. Каждое изменение должно быть подтверждено документами, что позволит избежать возможных претензий от налоговых органов или аудиторов.

После проверки всех расчетов и данных, нужно убедиться, что отчет соответствует требованиям местного законодательства, а также корпоративным стандартам. Проверьте все разделы отчета на соответствие стандартам заполнения, которые предусмотрены для вашего типа организации. Ошибки в структуре отчета могут привести к задержке его утверждения или возврату на доработку.

После выполнения проверки можно приступать к завершающему этапу – подписанию и передаче отчета. Убедитесь, что все подписанты – директора, главные бухгалтеры и другие уполномоченные лица – поставили свои подписи на всех необходимых страницах. Кроме того, следует проверить наличие всех обязательных приложений и их корректность.

Не забывайте о сохранении копий отчета для внутреннего использования и в целях архивирования. Лучше всего хранить как бумажную, так и электронную версию, чтобы в случае необходимости можно было оперативно предоставить необходимые данные.

Вопрос-ответ:

Как правильно заполнить отчет об изменении капитала за 2022 год?

Заполнение отчета об изменении капитала за 2022 год требует точности в представлении данных, связанных с увеличением или уменьшением капитала. Важно учесть все финансовые операции, такие как выпуск акций, изменения в уставном капитале, дивиденды, прибыль или убытки. Эти изменения должны быть отражены в соответствующих строках отчета. Не забудьте указать все источники финансирования и их влияние на капитал компании, а также изменения в составе капитала, например, перераспределение долей или изменения в уставных фондах.

Как учесть влияние внутренних и внешних факторов на капитал при заполнении отчета?

При заполнении отчета важно учитывать как внутренние, так и внешние факторы. Внутренние включают решения компании, такие как дивидендная политика, реинвестирование прибыли или изменения в структуре капитала. Внешние факторы могут включать экономические условия, изменения в налоговой политике, колебания валютных курсов, влияние макроэкономических процессов. Все эти данные должны быть учтены в отчетности, чтобы отразить реальную картину изменений капитала за отчетный период.

Что делать, если в отчете об изменении капитала обнаружены ошибки?

Если в отчете выявлены ошибки, их необходимо исправить до сдачи документа. Важно проверить каждую строку на соответствие бухгалтерским данным, учесть все корректировки и обновления. Если ошибка обнаружена после сдачи отчета, нужно внести исправления в исправленный отчет и подать уточненные данные в налоговые органы. Важно своевременно уведомить заинтересованные стороны о внесенных изменениях.

Какие особенности заполнять таблицу «Динамика капитала»?

Таблица «Динамика капитала» должна отображать изменения капитала компании за отчетный период, включая все влиявшие на него операции. Важно точно указать начальную и конечную суммы капитала, а также подробно отразить все его компоненты: акционерный капитал, нераспределенная прибыль, резервы и прочие источники. Каждое изменение должно быть привязано к конкретной операции, чтобы можно было проследить влияние каждого события на итоговые показатели.