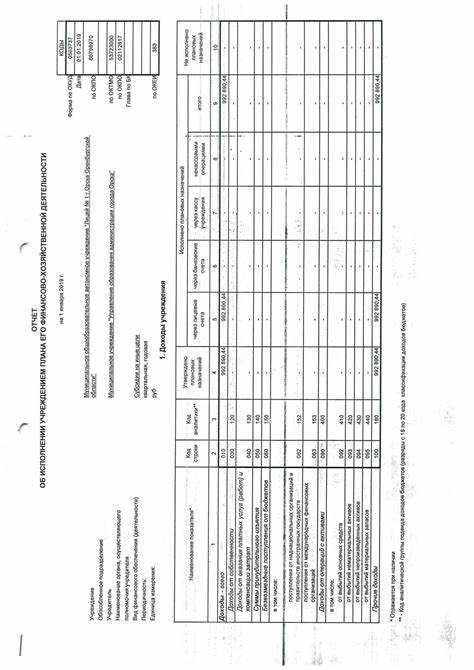

Отчетная форма 0503773 применяется для составления сводной бухгалтерской отчетности в государственных (муниципальных) учреждениях. Документ формируется по итогам отчетного периода и отражает ключевые финансовые показатели, необходимые для внутреннего контроля и внешней отчетности. Структура формы строго регламентирована, и каждое из включённых в неё содержаний имеет определённое назначение.

Форма 0503773 включает пять разделов. Каждый из них содержит конкретные группы показателей: от сведений о наличии и движении активов до обязательств учреждения. Разделы не являются взаимозаменяемыми и подлежат обязательному заполнению в зависимости от характера деятельности учреждения и наличия соответствующих операций.

Первый раздел фиксирует общие сведения об учреждении, включая коды по ОКПО, КПП, ИНН и реквизиты учредителя. Второй охватывает данные об остатках по счетам бухгалтерского учета. В третьем отражаются данные об операциях с целевыми средствами. Четвёртый и пятый разделы касаются показателей по обязательствам и обязательств в разрезе сроков исполнения.

При заполнении формы необходимо использовать данные из синтетического и аналитического учёта, сверяя их с показателями первичных документов. Несоответствие данных между разделами может свидетельствовать о допущенных ошибках в учете или нарушении принципов составления отчетности.

Назначение и структура формы 0503773 в бюджетной отчетности

Форма 0503773 используется учреждениями государственного сектора для предоставления детализированной информации о движении денежных средств. Основное назначение документа – отражение всех поступлений и выплат по кодам классификации операций сектора государственного управления (КОСГУ) за отчетный период. Этот отчет позволяет отслеживать соответствие фактических операций плановым назначениям, установленным бюджетом.

Форма предназначена для организаций, находящихся на бюджетном, автономном или казенном обеспечении, и подлежит обязательному представлению в составе квартальной и годовой отчетности. Отчет используется контролирующими органами для анализа финансовой дисциплины, эффективности расходования средств и соблюдения бюджетного законодательства.

Структурно форма 0503773 состоит из разделов, каждый из которых отвечает за определенный тип информации. Первый раздел включает сведения о поступлениях, сгруппированных по источникам финансирования. Второй раздел содержит данные о кассовых выплатах с детализацией по функциональной и экономической классификации. Следующий раздел посвящен возвратам и уточнению ранее отраженных операций. Финальная часть включает итоговые строки по каждому разделу, позволяющие проверить сбалансированность отчетных данных.

Все показатели заполняются в разрезе КБК и КОСГУ, что обеспечивает сопоставимость данных с другими формами бюджетной отчетности. При заполнении необходимо строго соблюдать требования, установленные инструкцией № 33н Минфина России, с учетом последних изменений в нормативной базе. Особое внимание следует уделить корректному отражению остатков на начало и конец периода, так как эти значения участвуют в автоматических сверках с другими формами.

Неправильное или неполное заполнение отдельных разделов формы может привести к искажению сводной отчетности учреждения и стать основанием для предписаний со стороны ревизионных органов. Поэтому при подготовке формы 0503773 рекомендуется использовать предварительный контроль корректности данных и формализованную проверку соответствий между разделами.

Перечень разделов формы 0503773 и их нумерация

Форма 0503773 содержит структурированную последовательность разделов, каждый из которых имеет установленный номер и отражает определённый аспект бюджетных обязательств. Нумерация разделов фиксирована и подчинена требованиям Инструкции № 191н Минфина России.

Перечень включает следующие разделы:

- Раздел 1 – «Сведения об обязательствах, принятых на учет». Здесь отражаются обязательства, подлежащие исполнению за счёт бюджетных ассигнований. Указывается дата и номер документа-основания, сумма обязательства, а также сроки его исполнения.

- Раздел 2 – «Сведения об изменении обязательств». Содержит информацию об увеличении, уменьшении или аннулировании ранее учтённых обязательств. Каждый факт корректировки фиксируется с указанием причины и правового основания.

- Раздел 3 – «Сведения об исполнении обязательств». Отражаются данные о частичном или полном исполнении обязательств в денежной или натуральной форме. Обязателен учет даты исполнения и суммы платежа.

- Раздел 4 – «Сведения о неисполненных обязательствах». Представлены данные о тех обязательствах, по которым срок исполнения наступил, но исполнение не произведено. Указывается причина просрочки и предполагаемая дата исполнения.

- Раздел 5 – «Сведения по судебным решениям». Формируется в случае наличия обязательств, признанных судом. Приводятся реквизиты судебного акта, сумма, подлежащая уплате, и статус исполнения.

- Раздел 6 – «Сведения о возвратах». Включает данные о возвратах средств в случае излишне перечисленных сумм или отменённых обязательств. Указываются реквизиты платежных поручений на возврат и суммы.

Каждый раздел заполняется в соответствии с положениями инструкции по бюджетному учёту, с применением кодов аналитики и точной идентификации обязательств. Последовательность разделов менять запрещено. Внутри разделов записи группируются по дате возникновения обязательства и коду вида расходов.

Функции каждого раздела формы 0503773

Раздел 2 посвящён учету расходов. Указываются обязательства, принятые и исполненные в отчетном периоде. Сведения структурированы по кодам КОСГУ, что обеспечивает детализацию по видам расходов и контроль за их целевым использованием.

Раздел 3 отражает движение финансовых активов. В него включаются операции с ценными бумагами, предоставленными займами и бюджетными кредитами. Данные используются для анализа эффективности размещения временно свободных средств.

Раздел 4 содержит сведения о поступлении и расходовании средств, полученных во временное распоряжение. Здесь фиксируются депозиты, залоги, гарантийные удержания, что важно для обеспечения прозрачности операций с внебюджетными поступлениями.

Раздел 5 предназначен для учета операций с материальными запасами. Он фиксирует поступление, выбытие и остатки ресурсов, используемых в хозяйственной деятельности учреждения, что позволяет контролировать наличие и движение имущества.

Раздел 6 включает сведения об операциях с нефинансовыми активами. Отражаются данные по приобретению, списанию и перемещению основных средств, нематериальных активов и непроизведенных активов, обеспечивая полный контроль за их учетом.

Раздел 7 применяется для детализации расчетов с дебиторами и кредиторами. Указываются суммы задолженности, их структура и сроки возникновения. Это помогает отслеживать финансовые риски и контролировать состояние расчетов.

Раздел 8 предназначен для отражения показателей по санкционированию расходов. Здесь указываются лимиты бюджетных обязательств, объемы утвержденных ассигнований и их изменения, что критично для планирования и исполнения бюджета.

Раздел 9 охватывает движение денежных средств. Отражаются поступления и выбытия по расчетным и другим счетам учреждения. Эти данные необходимы для анализа кассовых операций и контроля за управлением ликвидностью.

Разделы формы 0503773, подлежащие обязательному заполнению

Форма 0503773 включает восемь разделов, но не все из них подлежат обязательному заполнению для всех учреждений. Конкретные требования зависят от типа учреждения и наличия соответствующих данных. Однако существуют ключевые разделы, которые заполняются в обязательном порядке независимо от специфики деятельности.

- Раздел 1 «Поступления» – подлежит заполнению всеми учреждениями, поскольку отражает информацию о поступивших доходах, включая субсидии, гранты и иные источники финансирования. Неотражение данных в этом разделе расценивается как нарушение отчетной дисциплины.

- Раздел 2 «Выплаты» – обязательный для всех организаций, поскольку включает данные об осуществленных кассовых расходах. Раздел формируется по кодам экономической классификации, и должен полностью соответствовать данным бухгалтерского учета.

- Раздел 3 «Поступления и выплаты по счетам, открытым в кредитных организациях» – заполняется, если учреждение использует банковские счета. В случае их отсутствия раздел всё равно включается в отчет и заполняется нулями, что подчеркивает его обязательный характер.

Остальные разделы заполняются при наличии соответствующих операций. Например:

- Раздел 4 – только при наличии операций по санкционированию расходов;

- Раздел 5 – при наличии возвратов межбюджетных трансфертов;

- Раздел 6 – при наличии операций с иностранной валютой;

- Раздел 7 и 8 – при отражении специфических операций учета обязательств.

Рекомендуется сверять перечень обязательных к заполнению разделов с актуальной инструкцией по заполнению формы, утвержденной Минфином, поскольку требования могут корректироваться нормативными документами.

Отличия в составе разделов формы 0503773 для разных учреждений

Состав разделов формы 0503773 варьируется в зависимости от типа бюджетного учреждения и специфики его деятельности. Учреждения федерального, регионального и муниципального уровня включают разные разделы, обусловленные характером выполняемых функций и источниками финансирования.

Государственные (муниципальные) учреждения, осуществляющие приносящую доход деятельность, заполняют разделы, связанные с движением средств по платным услугам, в то время как казённые учреждения – только те, что отражают движение бюджетных ассигнований. Например, раздел, содержащий сведения о доходах от предпринимательской деятельности, отсутствует у казённых учреждений и обязателен для автономных и бюджетных.

Отличия касаются также заполнения раздела, отражающего остатки средств на счетах. Учреждения, использующие лицевые счета в органах казначейства, указывают соответствующие коды, в то время как учреждения, имеющие банковские счета, дополняют отчёт данными по счетам в кредитных организациях.

Организации, получающие субсидии из федерального бюджета, включают разделы, раскрывающие использование целевых средств по КОСГУ. Такие данные не заполняются учреждениями, работающими исключительно на средства от платной деятельности или местного бюджета.

В учреждениях образования, здравоохранения и культуры отличается структура отчетности по субсидиям: дополнительно включаются строки по межбюджетным трансфертам и грантам. Эти строки отсутствуют в форме у учреждений, не получающих подобное финансирование.

Для корректного формирования отчета необходимо учитывать приказ Минфина России № 33н, а также методические указания к заполнению формы, с учётом кода вида учреждения и кода подведомственности. Невнимание к этим параметрам приводит к некорректному составлению и возврату формы на доработку.

Как проверять корректность заполнения всех разделов формы 0503773

Проверка корректности заполнения формы 0503773 требует поэтапного контроля каждого раздела с учётом регламентированных требований и внутренних логических связей данных.

Первым шагом является сверка реквизитов в титульном разделе: дата, наименование учреждения, код по ОКПО должны точно соответствовать учредительным документам и учетной политике.

Далее проверяется числовое содержание разделов. Необходимо контролировать, чтобы суммы в итоговых строках совпадали с суммами по подытогам внутри раздела. Любые расхождения сигнализируют о технической ошибке.

Особое внимание уделяется правильности заполнения разделов с финансовыми показателями. Следует проверить, что показатели расходования бюджета и доходов коррелируют с первичными бухгалтерскими данными и отчетами.

Для каждого раздела обязательны взаимосвязанные показатели, которые должны совпадать с аналогичными строками в смежных разделах. Несовпадения указывают на ошибки или пропуски.

Использование встроенных формул и автоматических подсчетов в электронном варианте формы ускоряет обнаружение арифметических ошибок. При ручном заполнении рекомендуется сверять значения повторно.

После завершения проверки логики и арифметики всех разделов следует проверить корректность подписей, даты и печати, если это предусмотрено регламентом. Отсутствие или некорректные реквизиты делают отчет недействительным.

Регулярное использование контрольных перечней и инструкций по заполнению формы 0503773 минимизирует риски ошибок и ускоряет процедуру проверки.

Вопрос-ответ:

Сколько разделов содержит отчетная форма 0503773?

Отчетная форма 0503773 состоит из пяти основных разделов, каждый из которых предназначен для отражения определенного типа информации, необходимой для правильного ведения отчетности.

Какие данные включаются в каждый раздел формы 0503773?

Первый раздел содержит общую информацию об учреждении, второй – финансовые показатели, третий – сведения о расходах, четвертый – показатели по исполнению бюджета, а пятый раздел фиксирует дополнительные комментарии и пояснения к отчету.

Обязателен ли полный набор разделов для всех организаций при заполнении формы 0503773?

Не всегда. В зависимости от типа учреждения и специфики деятельности, некоторые разделы могут быть не обязательны к заполнению, однако основные блоки формы должны быть заполнены без пропусков.

Можно ли менять структуру разделов в форме 0503773 при подготовке отчетности?

Структура разделов установлена нормативными документами, поэтому изменения не допускаются. Все разделы должны заполняться в соответствии с утвержденной формой без изменения порядка и содержания.

Как проверить правильность заполнения всех разделов формы 0503773 перед сдачей отчета?

Для проверки рекомендуется использовать контрольные соотношения между разделами, сверять данные с первичной документацией и обращать внимание на обязательные поля. Ошибки и пропуски могут привести к возврату отчета на доработку.