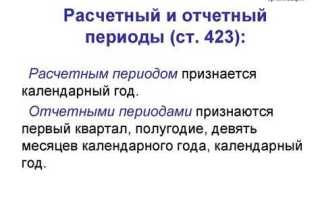

В бухучете и налоговом учете понятия «отчетный период» и «налоговый период» применяются параллельно, но выполняют разные функции. Налоговый период определяет срок, за который организация рассчитывает и уплачивает налог, а отчетный период связан с промежуточной отчетностью и контролем за финансовыми результатами.

Для налога на прибыль налоговым периодом является календарный год, а отчетными периодами – первый квартал, полугодие и девять месяцев. Это позволяет ФНС отслеживать поступления в бюджет в течение года, а налогоплательщику – равномерно распределять налоговую нагрузку. В отличие от этого, для упрощенной системы налогообложения отчетные периоды не предусмотрены: налог рассчитывается по итогам года.

В бухгалтерском учете отчетным периодом всегда считается квартал, полугодие, девять месяцев и год. Это зафиксировано в Федеральном законе № 402-ФЗ «О бухгалтерском учете». Организация обязана формировать промежуточную отчетность независимо от вида налогообложения, что позволяет собственникам и менеджменту получать регулярные сведения о финансовом состоянии.

При составлении и сдаче отчетности важно учитывать различие в датах завершения отчетных и налоговых периодов, особенно при подготовке деклараций, расчетов и годовой бухгалтерской отчетности. Игнорирование этих различий может привести к ошибкам в сроках сдачи и начислении штрафов. Рекомендуется фиксировать в учетной политике порядок определения отчетных периодов с учетом особенностей применяемой системы налогообложения.

Когда начинается и заканчивается отчетный период для разных видов налогов

Для налога на прибыль организаций отчетными периодами считаются первый квартал, полугодие и девять месяцев календарного года. Начало каждого отчетного периода – 1 января, а окончание – соответственно 31 марта, 30 июня и 30 сентября. Годовой налоговый период заканчивается 31 декабря. Организации могут переходить на ежемесячные авансовые платежи исходя из фактической прибыли или по итогам отчетных периодов.

По налогу на добавленную стоимость отчетный период совпадает с кварталом: январь–март, апрель–июнь, июль–сентябрь, октябрь–декабрь. Отчет начинается с первого числа первого месяца квартала и заканчивается последним числом третьего месяца. Исключений по продолжительности периода нет.

Для налога, уплачиваемого в связи с применением УСН, отчетный период – полугодие и девять месяцев календарного года. При этом налог рассчитывается и уплачивается по итогам года. Начало отчетного периода – 1 января, окончание – 30 июня и 30 сентября соответственно. Годовой налоговый период завершает расчет – 31 декабря.

При применении патентной системы отчетные периоды отсутствуют, так как налог уплачивается авансом за весь срок действия патента, который может начинаться с любого дня и длиться от одного месяца до года в пределах календарного года. Конкретные даты начала и окончания определяются при оформлении патента.

По налогу на имущество организаций отчетным периодом признается квартал, если региональным законодательством не установлен иной порядок. Начало – 1 января, окончание – 31 марта, 30 июня и 30 сентября. Годовой период – до 31 декабря. В некоторых субъектах РФ отчетные периоды могут быть отменены.

По транспортному и земельному налогам отчетные периоды не устанавливаются, расчет ведется по итогам налогового периода, равного календарному году. Начало – 1 января, окончание – 31 декабря. Вся отчетность предоставляется разово после завершения года.

Как определяется налоговый период для организаций и ИП

Налоговый период устанавливается Налоговым кодексом РФ отдельно для каждого вида налога. Он зависит от особенностей налогообложения и формы ведения деятельности – будь то организация или индивидуальный предприниматель.

Для налога на прибыль налоговый период для организаций – календарный год. При этом предусмотрены отчетные периоды: квартал, полугодие и 9 месяцев. Индивидуальные предприниматели этот налог не уплачивают, за исключением случаев, когда они действуют через хозяйственные общества.

Для налога на добавленную стоимость налоговый период – квартал. Это правило едино для всех налогоплательщиков, в том числе ИП, за исключением освобожденных от уплаты НДС в соответствии со статьей 145 НК РФ. Отчетность подается ежеквартально, даже если в течение периода не было операций.

При применении упрощенной системы налогообложения (УСН) налоговый период – календарный год, вне зависимости от статуса налогоплательщика. Однако уплата авансовых платежей осуществляется ежеквартально. ИП и организации на УСН обязаны подать декларацию до 31 марта и 31 марта соответственно следующего года.

Для единого налога на вмененный доход (если он применяется) налоговый период составлял квартал. Однако с 2021 года режим отменен, и новые налогопериоды по нему не устанавливаются.

При патентной системе налогообложения (ПСН), применяемой исключительно ИП, налоговый период совпадает со сроком действия патента. Если патент выдан на срок менее календарного года, налоговый период ограничивается этим сроком.

Для уплаты налога на имущество налоговый период для организаций – календарный год, с отчетными периодами (квартал, полугодие, 9 месяцев), если это предусмотрено региональными законами. ИП уплачивают налог на имущество как физические лица по уведомлению из ФНС, без деления на отчетные периоды.

Рекомендуется внимательно изучать положения главы НК РФ, касающиеся конкретного налога, и учитывать региональные нормативные акты, так как в ряде случаев они влияют на частоту и порядок уплаты.

Чем отличается период подачи отчетности от периода уплаты налога

Период уплаты налога – это отдельный срок, до которого необходимо перечислить сумму налога в бюджет. Он может быть установлен как единой датой (например, 25 числа месяца), так и разбит на несколько авансовых платежей в течение года.

Например, при упрощенной системе налогообложения декларация за год подается не позднее 25 апреля следующего года, а налог уплачивается до 25 апреля (итоговый платеж) и авансами до 25 числа месяца, следующего за отчетным кварталом.

Для налога на прибыль организации сдают отчетность ежеквартально до 28 числа месяца, следующего за отчетным кварталом. При этом уплата налога может производиться ежемесячно исходя из фактической прибыли – не позднее 28 числа каждого месяца.

Ключевое различие заключается в том, что срок подачи отчетности фиксирует дату предоставления сведений в налоговый орган, а срок уплаты – дату поступления денег в бюджет. Несоблюдение любого из этих сроков влечет разные последствия: штрафы за несвоевременную подачу отчетности и пени за просрочку уплаты налога.

Рекомендуется проверять актуальные сроки по каждому налогу в Налоговом кодексе РФ и на сайте ФНС, так как они могут различаться для юридических лиц, ИП и физических лиц.

В каких случаях отчетный и налоговый периоды не совпадают

Различие между отчетным и налоговым периодом возникает в первую очередь при расчете авансовых платежей. Наиболее типичная ситуация – налог на прибыль организаций, где налоговым периодом считается календарный год, а отчетными – квартал, полугодие и девять месяцев.

Если организация уплачивает налог на прибыль ежеквартально по фактически полученной прибыли, она обязана представлять декларации за каждый отчетный период. Однако сам налог окончательно рассчитывается по итогам года. Это создает расхождение между отчетными и налоговым периодом.

Аналогичный подход применяется и в отношении налога на добычу полезных ископаемых, акцизов и некоторых экологических сборов. Например, налоговый период по акцизам составляет месяц, но отчетность может представляться ежеквартально – в зависимости от конкретного вида продукции.

Для плательщиков НДС отчетные и налоговые периоды совпадают – оба составляют квартал. Но если организация переходит с общей системы налогообложения на упрощенную или обратно в середине года, то за такой переходный период отчетность и налоговые обязательства формируются раздельно, что приводит к несовпадению периодов.

Индивидуальные предприниматели на упрощенной системе налогообложения с объектом «доходы» отчитываются один раз в год (год – и отчетный, и налоговый период), однако при добровольной уплате авансовых платежей по итогам квартала образуются отчетные периоды без изменения налогового периода.

При реорганизации или ликвидации юридического лица налоговый период досрочно завершается на дату завершения процесса. В таких случаях отчетный период также может быть сокращён или отсутствовать вовсе, если декларация подаётся сразу за неполный налоговый период.

Как влияет выбранная система налогообложения на длительность периодов

Длительность отчетных и налоговых периодов напрямую зависит от применяемой системы налогообложения. Законодательство устанавливает разные правила для общего режима и специальных налоговых режимов, таких как УСН, ПСН и ЕСХН.

При применении

- Налоговый период по налогу на прибыль – календарный год, отчетные периоды – квартал, полугодие и 9 месяцев.

- Для НДС отчетный и налоговый период совпадают – квартал.

- По налогу на имущество организаций отчетные периоды – квартал, полугодие и 9 месяцев (если региональные законы не отменяют промежуточную отчетность), налоговый период – год.

При использовании упрощенной системы налогообложения (УСН):

- Налоговый период – календарный год.

- Отчетных периодов нет. Авансовые платежи рассчитываются поквартально, но налоговая отчетность подается только по итогам года.

Для патентной системы (ПСН):

- Налоговый период зависит от срока действия патента: от 1 до 12 месяцев в пределах одного календарного года.

- Отчетность не предусмотрена, но требуется своевременная уплата налога – либо полностью, либо в два этапа при сроке более 6 месяцев.

При едином сельскохозяйственном налоге (ЕСХН):

- Налоговый период – год.

- Отчетный период – полугодие. Требуется подача промежуточной декларации до 25 июля и итоговой – до 31 марта следующего года.

Выбор режима влияет и на обязанность подачи отчетности. Например, при ОСНО и ЕСХН необходимо сдавать промежуточные декларации, а при УСН или ПСН отчетность ограничена годовой или полностью отсутствует. Это важно учитывать при планировании документооборота и расчета налоговой нагрузки.

Какие периоды указываются в декларациях и расчетах

В налоговых декларациях и расчетах указывается отчетный период, в рамках которого формируются данные по налогам и сборам. Для большинства налогов отчетный период совпадает с календарным кварталом, полугодием или годом, что отражается в строках, обозначающих начало и конец периода. Например, по НДС и налогу на прибыль указывается квартал, по налогу на имущество – год.

В расчетах по страховым взносам период указывается помесячно, так как взносы уплачиваются ежемесячно. При этом отчетный период по взносам охватывает конкретный месяц, за который подается расчет.

Налоговый период в декларациях обычно не указывается отдельно, так как он совпадает с отчетным, за исключением случаев применения специальных режимов налогообложения. В таких случаях в декларациях фиксируется период, установленный выбранной системой, например, для УСН – год, для ЕНВД – квартал.

При заполнении деклараций важно точно отражать даты начала и окончания периода, так как это влияет на правильность расчета налоговой базы и суммы налога. Некорректное указание периода может привести к ошибкам в отчетности и последующим штрафам.

Что учитывать при переходе с одного налогового режима на другой

При смене налогового режима важно правильно определить налоговый период и отчетные периоды для нового режима. Перекрытие периодов старого и нового режима может вызвать ошибки в отчетности и расчетах налогов.

- Дата перехода. Обычно смена режима происходит с начала календарного года, но возможны переходы и в течение года с учетом уведомлений налоговой службы.

- Определение налогового периода. Для большинства режимов налоговый период – год, но для некоторых (например, УСН) возможны квартальные периоды, что влияет на сроки отчетности.

- Сроки подачи отчетности. После смены режима необходимо уточнить, когда и какую отчетность подавать: по старому режиму – за период до смены, по новому – с даты перехода.

- Расчет налога за неполный период. При переходе налог рассчитывается пропорционально времени, проведённому на каждом режиме, если это предусмотрено законодательством.

- Особенности учета доходов и расходов. В зависимости от режима меняются методы учета, что влияет на базу налогообложения и показатели в отчетах.

- Уведомление налоговой. Для перехода требуется своевременная подача заявления или уведомления о смене режима в установленные законом сроки.

- Влияние на социальные взносы. При смене режима могут измениться порядок и сроки уплаты взносов в фонды, что нужно учитывать при планировании платежей.

- Сохранение правильности данных. Важно корректно перенести показатели из старой отчетности в новую, чтобы избежать претензий и доначислений.

Правильное оформление перехода снижает риски налоговых ошибок и штрафов, обеспечивает своевременное исполнение обязательств перед налоговыми органами.

Вопрос-ответ:

В чем состоит основное отличие между отчетным и налоговым периодом?

Отчетный период — это период, за который организация или ИП подают отчетность в налоговые органы, например, квартал или год. Налоговый период — это промежуток времени, за который начисляется налог. Иногда отчетный период совпадает с налоговым, но бывают ситуации, когда налоговый период длиннее или короче отчетного, например, при переходе на другой налоговый режим или при расчете авансовых платежей.

Можно ли считать, что налоговый период всегда совпадает с календарным кварталом или годом?

Нет, не всегда. Для большинства налогов налоговый период действительно соответствует кварталу или году, но для некоторых видов налогов или при использовании специальных режимов налогообложения налоговый период может иметь другую длину. Например, для упрощенной системы налоговый период — календарный год, а для ЕСХН — тоже год, но авансовые платежи по некоторым налогам могут начисляться ежемесячно, что создаёт более дробные налоговые периоды.

Как отличия между отчетным и налоговым периодами влияют на сроки подачи деклараций и уплаты налогов?

Если отчетный период и налоговый период совпадают, сроки подачи декларации и уплаты налога обычно устанавливаются стандартно — после окончания отчетного периода. Однако, когда периоды не совпадают, например, при авансовых платежах, сроки подачи отчетности и уплаты налога могут различаться. Важно учитывать нормативы для каждого конкретного налога, чтобы не пропустить дату и избежать штрафов.

Какие сложности возникают при переходе с одного налогового режима на другой в части отчетных и налоговых периодов?

При смене режима налогообложения меняются налоговые периоды и порядок отчетности. Например, переход с упрощенной системы на общую может привести к тому, что налоговый период начнется не с начала календарного года, а с момента перехода. Это влияет на сроки отчетности и расчетов налогов, требует корректировки учетных данных и внимания к срокам сдачи документов, чтобы избежать ошибок и нарушений.

Можно ли подать отчетность за один отчетный период, если налоговый период длится дольше, чем этот отчетный период?

Да, отчетность подается за установленный отчетный период, который может быть короче налогового. Например, при годовом налоговом периоде организации обязаны сдавать промежуточные отчеты за кварталы или полугодие. В этих отчетах отражаются данные за часть налогового периода, а итоговый расчет налога происходит по завершении полного налогового периода.

В чем основное отличие между отчетным и налоговым периодом?

Отчетный период — это промежуток времени, за который организация или индивидуальный предприниматель формируют отчетность для налоговых органов. Налоговый период — это период, за который рассчитывается и уплачивается налог. В некоторых случаях отчетный и налоговый периоды совпадают, например, при ежеквартальной отчетности и уплате. Однако бывают ситуации, когда отчетный период короче или длиннее налогового, что влияет на сроки подачи документов и оплаты налогов.

Почему иногда отчетный период не совпадает с налоговым и как это влияет на отчетность?

Несовпадение отчетного и налогового периодов может возникать из-за особенностей налогового режима или вида налога. Например, отчетность по НДС подается ежеквартально, а налог уплачивается ежемесячно. В таких случаях отчетность отражает данные за квартал, а уплата — за каждый месяц отдельно. Это влияет на сроки подачи деклараций и оплату налогов, поэтому важно учитывать правила для каждого конкретного налога и режима, чтобы избежать ошибок и штрафов.