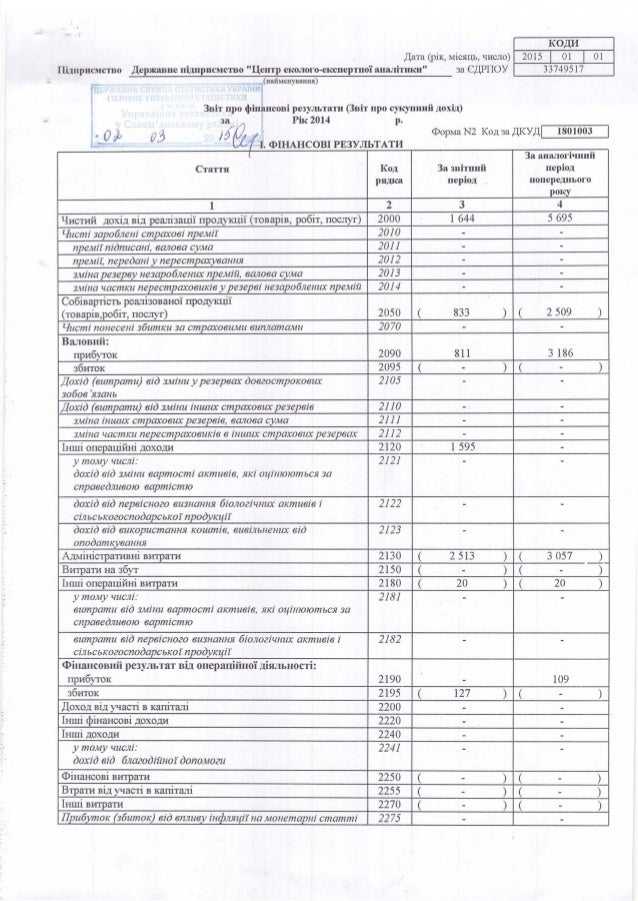

Код отчетного периода 34 04 используется в бухгалтерской и налоговой отчетности при заполнении деклараций, подаваемых в налоговые органы. Он состоит из двух частей: первые две цифры «34» обозначают тип отчетности, а последние две «04» указывают на период, за который предоставляется информация. Такой формат принят в системах ФНС России для унификации обработки данных.

Код «34» применяется для формы декларации по налогу на добавленную стоимость (НДС), сдаваемой по телекоммуникационным каналам связи. Это значение сигнализирует, что налогоплательщик использует электронный формат сдачи и является плательщиком НДС. Цифры «04» означают, что отчет подается за IV квартал календарного года, то есть за период с октября по декабрь включительно.

При заполнении декларации важно не путать коды отчетных периодов, особенно при сдаче уточненных или корректирующих документов. Неправильно указанный код может привести к отклонению отчета или некорректному учету данных в системе ФНС. В случае IV квартала налоговая декларация должна быть подана не позднее 25 января следующего года.

Чтобы избежать ошибок, рекомендуется сверять код с утвержденным перечнем, опубликованным в приказах ФНС. Также желательно использовать актуальные версии программ для подготовки деклараций, где код 34 04 автоматически подставляется в соответствующее поле при выборе нужного отчетного периода и формы.

Как расшифровывается код отчетного периода 34 04

Код отчетного периода 34 04 в налоговой декларации используется для указания конкретного отчетного периода при подаче отчетности в ФНС. Он состоит из двух числовых блоков, каждый из которых несет определенную смысловую нагрузку.

Первая часть кода – «34» – указывает на тип налоговой отчетности и налог. В данном случае «34» означает, что декларация подается по налогу на добавленную стоимость (НДС). Этот код закреплен в Приложении № 5 к Порядку заполнения налоговой декларации по НДС, утвержденному Приказом ФНС России.

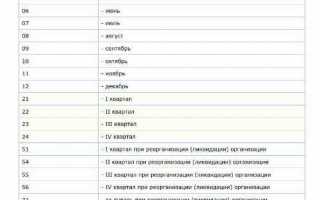

Вторая часть – «04» – обозначает квартал, за который подается отчетность. Число «04» указывает на IV квартал календарного года. Кварталы кодируются следующим образом:

- «01» – I квартал (январь–март)

- «02» – II квартал (апрель–июнь)

- «03» – III квартал (июль–сентябрь)

- «04» – IV квартал (октябрь–декабрь)

Таким образом, код 34 04 следует читать как: налоговая декларация по НДС за IV квартал отчетного года. Этот код указывается, в частности, в титульном листе декларации в поле «Отчетный период (код)».

Рекомендуется при заполнении декларации использовать официальные классификаторы и проверять соответствие кода периоду, за который сдается отчет. Ошибки в этом поле могут привести к формальному отказу в приеме декларации.

Для каких деклараций применяется отчетный период 34 04

Код отчетного периода 34 04 применяется исключительно в рамках налоговой отчетности по акцизам. Он указывает на ежемесячную отчетность за апрель 2024 года. Этот код используют при подаче деклараций, предусмотренных Налоговым кодексом РФ для организаций и индивидуальных предпринимателей, обязанных уплачивать акцизные налоги.

Конкретно, отчетный период 34 04 указывается в следующих видах деклараций:

1. Декларация по акцизам на подакцизные товары, кроме нефтепродуктов – применяется производителями или импортёрами алкогольной и табачной продукции, автомобилей и других подакцизных товаров.

2. Декларация по акцизам на нефть и нефтепродукты – используется организациями, осуществляющими операции с нефтепродуктами, включая переработку, реализацию и передачу на экспорт.

3. Декларация по акцизам на этиловый спирт – подается организациями, имеющими лицензии на производство или оборот спирта, спиртосодержащей продукции, включая лекарственные средства и медицинскую продукцию.

Использование кода 34 04 обязательно в поле «Отчетный период» формы декларации, представляемой в электронном виде через операторов ЭДО или портал ФНС. Некорректное указание этого кода может привести к отказу в приеме декларации или признанию её не представленной.

Какие даты охватывает отчетный период с кодом 34 04

Код отчетного периода 34 04 применяется для обозначения 1 квартала отчетного года при подаче налоговой отчетности в формате, предусмотренном машиночитаемыми формами. Цифры «34» указывают на код квартального отчетного периода, а «04» – на первый квартал, то есть период с января по март включительно.

Конкретные даты, охватываемые кодом 34 04, – с 1 января по 31 марта соответствующего года. При составлении и подаче декларации с таким кодом необходимо учитывать именно эти календарные границы. Например, если отчетность подается за 1 квартал 2025 года, то данные должны охватывать период с 01.01.2025 по 31.03.2025.

Рекомендуется сверять даты операций, отражаемых в декларации, с этими границами, чтобы избежать ошибок при указании доходов, расходов и налоговых обязательств. Дата формирования декларации или ее отправки не влияет на отчетный период – ключевым критерием является принадлежность отражаемых данных к интервалу между 1 января и 31 марта.

Как влияет выбор кода 34 04 на порядок заполнения декларации

Код отчетного периода 34 04 указывает, что декларация подается по окончании отчетного года при реорганизации или ликвидации организации. Это влияет на состав заполняемых разделов и требуемые к представлению сведения.

Во-первых, при выборе кода 34 04 декларация должна включать данные за неполный налоговый период – с начала года до даты завершения ликвидации или реорганизации. Это требует точного указания отчетной даты в титульном листе и корректного отражения всех операций, завершенных к указанному сроку.

Во-вторых, в отличие от обычной годовой отчетности, при заполнении декларации с кодом 34 04 следует исключить сведения, относящиеся к последующим месяцам, даже если они фактически частично были отражены в бухгалтерском или налоговом учете. Особенно важно соблюдать это правило в строках, связанных с начислениями по НДС, налогу на прибыль и авансовым платежам.

Третье ключевое требование – это необходимость приложить подтверждающие документы по операциям, завершенным до даты прекращения деятельности. Например, налоговые агенты должны корректно рассчитать и отразить удержанные суммы НДФЛ за неполный год.

Наконец, при реорганизации дополнительно указываются данные правопреемника, включая ИНН и КПП, что отражается в специальных полях декларации. Пропуск этих сведений может привести к отказу в приеме отчетности.

Выбор кода 34 04 требует строгого соответствия налоговому статусу компании на дату сдачи декларации. Ошибки в коде отчетного периода могут быть расценены как предоставление недостоверной отчетности и повлечь штрафные санкции.

Что указывать в поле «отчетный период», если применяется 34 04

При использовании кода 34 04 в декларации в поле «отчетный период» необходимо указывать четко установленную дату окончания отчетного периода – 31 декабря отчетного года. Этот код используется исключительно для годовых отчетов, и потому всегда охватывает период с 1 января по 31 декабря соответствующего года.

В строке «Отчетный период (код)» указывается числовое значение 34 04, а в соседнем поле «Отчетный период» – дата окончания периода: 31.12.20XX, где XX – последние две цифры календарного года, за который подается отчетность. Например, при сдаче годовой декларации за 2024 год следует указать: «Отчетный период (код)» – 34 04, «Отчетный период» – 31.12.2024.

Дополнительных пояснений или дат в этом поле указывать не требуется. Заполнение должно соответствовать формату, установленному регламентом для конкретной формы декларации, иначе возможен отказ в приеме документа на уровне формата-контроля.

Типичные ошибки при указании отчетного периода 34 04

Частая ошибка – неправильное указание формата кода отчетного периода. Вместо 34 04 указывают 3404 или 34-04, что приводит к отказу в приеме декларации.

Некорректное сопоставление даты и кода. Отчетный период 34 04 предназначен для специфических видов отчетности, охватывающих нестандартные сроки. Указание периода, не соответствующего календарным датам, автоматически вызывает ошибки при проверке.

Ошибки возникают при заполнении сопутствующих полей, например, дат начала и окончания отчетного периода, если они не совпадают с регламентом для кода 34 04. В результате налоговая система фиксирует расхождения.

Использование кода 34 04 в декларациях, для которых он не предназначен. Это приводит к отклонению документа или необходимости пересдачи с корректным периодом.

Отсутствие обновления программного обеспечения, в результате чего система не распознает код 34 04 как действительный, что также является распространенной ошибкой.

Рекомендуется строго следовать инструкциям ФНС по заполнению кода отчетного периода и проверять соответствие даты и кода. Использование специализированных сервисов для валидации деклараций помогает избежать подобных ошибок.

Вопрос-ответ:

Что означает код отчетного периода 34 04 в налоговой декларации?

Код 34 04 указывает на конкретный отчетный период, за который подается декларация. В данном случае это обозначение связано с отчетным периодом, охватывающим определенный временной промежуток, установленный законодательством для представления налоговой или иной отчетности. Этот код помогает правильно классифицировать данные и обеспечить корректность обработки документов налоговыми органами.

Какие временные рамки охватывает отчетный период с кодом 34 04?

Отчетный период под кодом 34 04 включает конкретный промежуток времени, обычно это один из установленных кварталов или полугодий налогового года, в течение которого собираются и систематизируются данные для декларации. Точные даты зависят от правил заполнения отчетности в конкретной системе, но обычно этот код соответствует определенному кварталу с 1 по 30 (31) число включительно.

Какие ошибки чаще всего возникают при указании отчетного периода 34 04?

Типичные ошибки включают неправильное заполнение поля с кодом отчетного периода, несоответствие дат реальному периоду, дублирование кодов или указание периода, не предусмотренного для данного типа декларации. Такие ошибки могут привести к задержкам в рассмотрении декларации или отказу в ее принятии, поэтому важно внимательно сверять коды с требованиями налогового органа.

В каких случаях применяется отчетный период с кодом 34 04 при заполнении декларации?

Отчетный период 34 04 используется для определенных видов отчетности, когда законодательство или регламент налоговой службы устанавливают необходимость подачи документов именно за этот период. Это может касаться отдельных налогов, сборов или иных обязательств, для которых отчетность подается не по календарному кварталу, а с иным интервалом, обозначаемым этим кодом.