Основное средство считается полностью самортизированным, если его балансовая стоимость равна нулю, но оно всё ещё числится в учёте. Это не освобождает организацию от необходимости принять решение о его списании в установленном порядке. Ошибки на этом этапе могут повлечь за собой претензии со стороны налоговой или искажение бухгалтерской отчётности.

Прежде чем оформить списание, необходимо подтвердить, что объект действительно не пригоден к дальнейшему использованию. Основанием может быть заключение комиссии, акты технического состояния, результаты инвентаризации или аварийное состояние имущества. Недостаточно просто оперировать сроком службы – документальное подтверждение необходимости списания требуется обязательно.

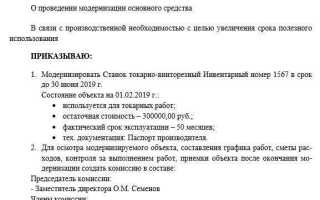

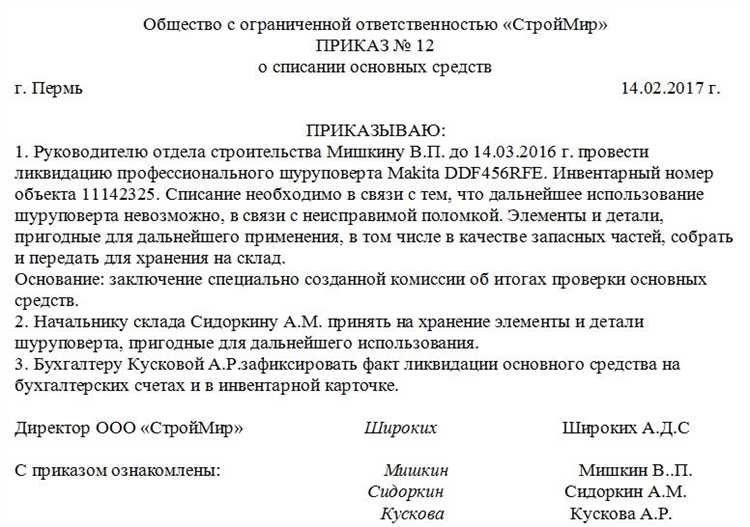

Порядок оформления списания регулируется ПБУ 6/01, а также Методическими указаниями, утверждёнными приказом Минфина России от 13.10.2003 № 91н. Важно издать приказ по организации, создать комиссию, составить акт по форме ОС-4, ОС-4а или ОС-4б в зависимости от принадлежности имущества, и внести изменения в регистры бухгалтерского учёта.

Если основное средство ранее использовалось в налоговом учёте и по нему применялась амортизация, необходимо отразить списание и в расчётах по налогу на прибыль. При этом, если объект подлежит утилизации, расходы на демонтаж, вывоз и переработку могут быть включены в состав прочих расходов, при наличии подтверждающих документов.

Когда можно списывать полностью самортизированные основные средства

Основания для списания определяются следующими условиями:

- физический износ, делающий дальнейшую эксплуатацию невозможной или экономически нецелесообразной;

- моральный износ, при котором объект устарел и не отвечает современным техническим требованиям или стандартам безопасности;

- прекращение использования в связи с ликвидацией подразделения, изменения технологического процесса или перепрофилированием производства;

- утрата, уничтожение или повреждение объекта, подтверждённые документально (например, актом о списании или заключением комиссии);

- передача на утилизацию, демонтаж или разборку для последующего использования запасных частей.

Для списания требуется оформленный акт (например, по форме ОС-4 или ОС-1а), решение комиссии и приказ руководителя. Дополнительно необходимо внести соответствующие записи в бухгалтерский и налоговый учёт.

Списание должно быть обосновано и подтверждено документами, иначе существует риск претензий со стороны налоговых органов, особенно при наличии полезных остатков или возможности дальнейшего использования актива.

Документы, подтверждающие необходимость списания

Кроме основного акта, необходимы следующие подтверждающие документы:

1. Заключение комиссии о непригодности объекта. В нем должны быть указаны конкретные причины: физический износ, повреждение, устаревание, невозможность ремонта или экономическая нецелесообразность восстановления.

2. Фотофиксация технического состояния (при наличии). Пригодна как дополнительное доказательство, особенно в случае спорных ситуаций.

3. Акт технического обследования или экспертное заключение – если объект списывается по причине аварийного состояния, разрушения, морального износа или невозможности модернизации. Внутреннее обследование допустимо, но при крупных объектах желательно привлечение внешнего специалиста.

4. Приказ о создании комиссии с указанием состава и задач – этот документ фиксирует легитимность последующих решений и является обязательным при проверке со стороны налоговой или аудиторов.

5. Документы, подтверждающие невозможность передачи объекта в аренду, продажу или передачу другим подразделениям. Это могут быть письменные отказы, внутренние служебные записки или письма от потенциальных контрагентов.

6. Справка бухгалтерии о полной амортизации объекта. Она подтверждает, что балансовая стоимость равна нулю, и расходы на списание не повлияют на финансовый результат.

7. При наличии остаточных материалов – акт о разукомплектации (например, по форме М-35), где фиксируется количество и стоимость пригодных к использованию узлов и деталей.

Хранение всех указанных документов должно обеспечиваться в составе инвентарного досье объекта не менее установленного срока: 5 лет с момента списания или до завершения налоговой проверки за соответствующий период.

Порядок оформления акта о списании ОС

Оформление акта о списании полностью самортизированного основного средства начинается с издания распорядительного документа – приказа руководителя организации о создании комиссии по списанию. В комиссию включаются представители бухгалтерии, материально ответственные лица и специалисты, способные оценить техническое состояние объекта.

На основании результатов осмотра комиссия заполняет унифицированную форму № ОС-4 (для индивидуальных объектов), № ОС-4а (для групп однотипных объектов) или № ОС-4б (для транспортных средств). Бланки должны быть подписаны всеми членами комиссии, а также утверждены руководителем организации.

В акте обязательно указываются: наименование и инвентарный номер объекта, дата ввода в эксплуатацию, первоначальная стоимость, сумма начисленного износа, причина списания (износ, техническая непригодность и пр.), а также сведения о демонтаже и наличии пригодных к использованию узлов и деталей.

Если в процессе списания выявляются элементы, пригодные для дальнейшего использования или продажи, их также следует зафиксировать в акте с указанием предполагаемой стоимости и дальнейшего способа использования.

Готовый акт подшивается в бухгалтерскую документацию. Информация о списанном объекте исключается из инвентарной книги и картотеки. Если объект был застрахован, необходимо уведомить страховую компанию.

Несоблюдение требований к оформлению акта может повлечь претензии со стороны контролирующих органов, поэтому важно соблюдать установленный порядок и хранить документы в течение не менее 5 лет.

Кто должен входить в комиссию по списанию

Комиссия по списанию основных средств формируется приказом руководителя организации. В её состав обязательно включаются представители различных подразделений, чья деятельность связана с учётом, эксплуатацией и безопасностью объекта.

Минимальный состав комиссии включает:

– руководителя или иного уполномоченного сотрудника (например, заместителя директора);

– представителя бухгалтерии, ответственного за учет основных средств;

– специалиста технической службы или иного компетентного работника, способного оценить фактическое состояние объекта (например, инженер, механик, ИТ-специалист);

– материально ответственное лицо, на балансе которого числится списываемый объект.

При необходимости в комиссию могут быть включены представители юридического отдела, службы охраны труда или иные сотрудники, если объект представляет повышенный уровень риска или имеет особенности в части эксплуатации.

Состав комиссии фиксируется в распорядительном документе с указанием ФИО, должностей и обязанностей каждого члена. Это необходимо для обеспечения юридической силы акта списания и избежания претензий со стороны контролирующих органов.

Как учитывать ликвидационную стоимость при списании

Если при принятии на учёт основного средства была определена ненулевая ликвидационная стоимость, она остаётся на балансе даже после полной амортизации объекта. В этом случае списание возможно только после реализации или списания остаточной стоимости на финансовые результаты. Проводка зависит от фактических действий:

– если объект утилизирован или безвозмездно передан – остаток ликвидационной стоимости списывается на прочие расходы;

– если объект продан – выручка отражается в доходах, ликвидационная стоимость – в расходах, а разница – в результате;

В бухучёте остаточная стоимость объекта с ненулевой ликвидационной ценой отображается проводкой Дт 91.2 Кт 01, если иного способа реализации не было. В налоговом учёте её необходимо учитывать в составе внереализационных расходов при наличии соответствующих документов.

Если на момент постановки ОС на учёт ликвидационная стоимость не определялась или была установлена как нулевая, то по завершении амортизации объект подлежит списанию без отражения остатка.

Рекомендуется документально подтверждать расчёт ликвидационной стоимости при принятии объекта к учёту – это упрощает процедуру списания и снижает риск претензий со стороны контролирующих органов.

Нужно ли отражать списание в налоговом учете

В налоговом учете списание полностью самортизированных основных средств (ОС) отражается обязательно. При этом важно соблюдать требования Налогового кодекса РФ и нормативных документов, регулирующих порядок учета ОС.

Основные моменты отражения списания в налоговом учете:

- Списание ОС оформляется документально (акт о списании), что служит основанием для корректировки налоговой базы.

- В налоговом учете остаточная стоимость списанного ОС равна нулю, так как полная амортизация уже начислена.

- Если ликвидационная стоимость не была учтена или учтена частично, при списании она не подлежит восстановлению в доходах.

- Расходы, связанные с утилизацией или демонтажем, учитываются отдельно и признаются в налоговом учете на основании подтверждающих документов.

Порядок действий при отражении списания ОС в налоговом учете:

- Провести комиссию по списанию и составить акт, в котором зафиксировать состояние ОС и причины списания.

- Обеспечить документальное подтверждение отсутствия остаточной стоимости и начисления полной амортизации.

- Внести корректировки в налоговый учет, списав объект с баланса и исключив его стоимость из налоговой базы.

- Отразить расходы на утилизацию отдельно, при наличии соответствующих затрат.

Несоблюдение порядка отражения списания в налоговом учете может привести к искажениям в налоговой базе и штрафным санкциям со стороны налоговых органов.

Как отразить списание в бухгалтерской отчетности

Списание полностью самортизированных основных средств отражается в бухгалтерском учете на основании акта о списании. В момент списания необходимо убрать с баланса первоначальную стоимость ОС и накопленную амортизацию.

В бухгалтерском учете делают проводки: дебет счета 01 «Основные средства» и кредит счета 01 «Амортизация основных средств» на сумму остаточной стоимости, которая при полном износе равна нулю, либо на сумму ликвидационной стоимости, если она имеется и признается в учете.

При отсутствии ликвидационной стоимости разница между первоначальной стоимостью и накопленной амортизацией равна нулю, поэтому отражается только списание с баланса. Если ликвидационная стоимость есть, ее отражают на отдельном субсчете счета 01 и далее списывают по мере реализации или уничтожения.

В бухгалтерском балансе после списания основное средство исключается из состава необоротных активов. В отчете о финансовых результатах списание не отражается, так как амортизация уже учитывалась ранее.

Важно правильно оформить документы: акт списания, приказ о списании и учетные записи в инвентарной книге. Все данные должны быть подтверждены внутренними распоряжениями, что исключает ошибки и претензии проверяющих.

При составлении отчетности в налоговом учете списание полностью самортизированных ОС не влияет на налоговую базу, так как их стоимость уже полностью учтена амортизацией.

Ошибки при списании самортизированных активов и как их избежать

Вторая ошибка – неправильное оформление бухгалтерских проводок. Например, списание с кредитового счета амортизации без одновременного списания стоимости основного средства и накопленной амортизации приводит к искажению бухгалтерской отчетности.

Часто встречается недоучет ликвидационной стоимости или игнорирование ее необходимости. При списании следует учитывать остаточную стоимость, если она присутствует, и отражать её отдельно.

Еще одна ошибка – несоблюдение порядка формирования комиссии по списанию. В комиссию должны входить специалисты, ответственные за учет и техническое состояние имущества, иначе акт может быть признан недействительным.

Отсутствие своевременного отражения списания в налоговом учете ведет к налоговым рискам и возможным штрафам. Необходимо проводить согласование с налоговыми требованиями и правильно фиксировать операции.

Для избежания этих ошибок рекомендуется:

| Тщательно оформлять акт списания и протокол заседания комиссии. |

| Сверять остаточную стоимость и амортизацию перед списанием. |

| Использовать стандартные бухгалтерские проводки с учетом всех счетов. |

| Соблюдать требования налогового законодательства и своевременно отражать списание в учете. |

| Включать в комиссию сотрудников с необходимой квалификацией и полномочиями. |

Контроль за исполнением каждого шага процедуры списания поможет избежать ошибок и снизить риски при последующих проверках.

Вопрос-ответ:

Какие документы нужны для подтверждения списания полностью самортизированных основных средств?

Для списания полностью амортизированных основных средств потребуется пакет документов, подтверждающих факт износа и невозможность дальнейшего использования объекта. Обычно это акт комиссии о списании, заключение технической экспертизы или акта осмотра, подтверждающего непригодность, а также внутренние приказы или распоряжения руководства. Важно, чтобы все документы были оформлены в соответствии с требованиями учетной политики организации и законодательства.

Как правильно оформить бухгалтерские проводки при списании полностью амортизированного ОС?

При списании полностью амортизированного основного средства бухгалтер отражает полное списание стоимости и накопленной амортизации. Обычно дебетуется счет учета амортизации на сумму накопленной амортизации, кредитуется счет основного средства на первоначальную стоимость. Если ликвидационная стоимость отсутствует, разница не возникает. Если есть остаточная стоимость, она отражается отдельно в учете. Порядок может незначительно отличаться в зависимости от учетной политики и применяемых стандартов.

Нужно ли отражать списание самортизированного ОС в налоговом учете?

В налоговом учете списание полностью амортизированного основного средства проводится, если подтверждена невозможность его дальнейшего использования. При этом важно документально оформить списание и учитывать нормы налогового законодательства. В ряде случаев списание не влияет на налоговую базу, поскольку амортизация уже учтена полностью. Однако без оформленного списания объект продолжает числиться на балансе, что может привести к расхождениям в отчетности.

Можно ли списать полностью амортизированное основное средство без акта комиссии?

Оформление акта комиссии является обязательным для подтверждения факта списания основного средства. Этот документ фиксирует причины списания и состояние объекта, а также подтверждает решение комиссии. Без акта списания нельзя считать законным, так как он служит основанием для списания в бухгалтерском и налоговом учете. Пропуск этого шага может привести к нарушениям и претензиям со стороны контролирующих органов.

Что делать, если полностью амортизированное ОС еще пригодно к использованию?

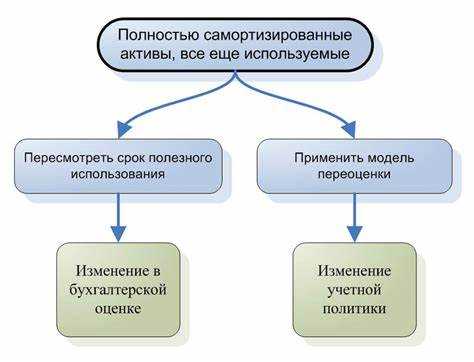

Если объект полностью амортизирован, но сохраняет работоспособность, списывать его не нужно. В таком случае основной актив продолжает числиться на балансе с нулевой остаточной стоимостью. Можно продолжить эксплуатацию без списания, однако следует регулярно оценивать техническое состояние. При необходимости организация вправе скорректировать учет или провести переоценку, чтобы отразить реальное состояние актива.

Какие документы необходимы для списания полностью самортизированных основных средств?

Для корректного списания активов потребуется оформить акт списания, который составляется комиссией. Важно иметь заключение о невозможности дальнейшего использования объекта, например, техническое заключение или отчет о состоянии имущества. Кроме того, должны быть приказы или распоряжения руководства, подтверждающие факт списания. Все документы должны храниться для подтверждения правомерности операции.

Как отразить списание полностью амортизированного основного средства в бухгалтерском учете?

Списание отражается через проводки по дебету счета 01 «Основные средства» и кредиту счета 01 или счета накопленной амортизации, в зависимости от учета. При списании остаточная стоимость равна нулю, так как актив полностью износился. В бухгалтерском учете нужно снять актив с баланса и отразить соответствующее списание амортизации. Если есть ликвидационная стоимость, ее учитывают отдельно в момент списания.