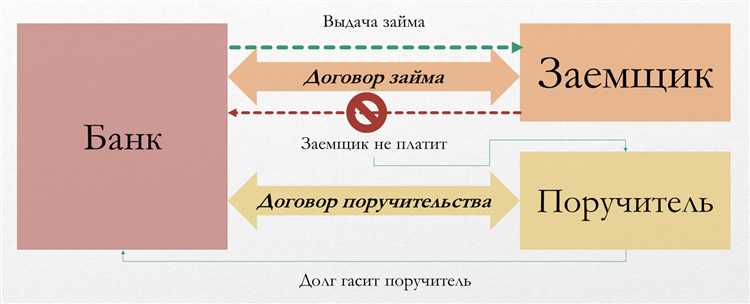

Поручительство со стороны корпорации МСП – это инструмент поддержки малого и среднего бизнеса при получении кредитов, особенно в случаях, когда заемщик не располагает достаточным обеспечением. Такой механизм позволяет предпринимателю привлечь финансирование на более выгодных условиях, снижая риски для банка и увеличивая шансы на одобрение заявки.

Корпорация «МСП» предоставляет поручительства в рамках государственных программ. Размер поручительства может достигать 70% от суммы кредита, а в некоторых случаях – до 90%, если заемщик соответствует приоритетным критериям (например, ведет деятельность в социальной, производственной или инновационной сфере). При этом остаток суммы заемщик должен обеспечивать самостоятельно, что требует четкого планирования финансовых потоков.

Ключевое требование для получения поручительства – наличие регистрации в реестре субъектов МСП. Также заемщик должен соответствовать ряду критериев, включая отсутствие задолженности перед бюджетом и участие в целевых программах. Рекомендуется заранее подготовить полный пакет документов, включая бизнес-план, налоговую отчетность и выписку из ЕГРЮЛ или ЕГРИП, чтобы сократить сроки рассмотрения заявки.

Использование поручительства позволяет не только снизить ставку по кредиту, но и получить доступ к более крупным суммам финансирования. Важно учитывать, что поручительство платное: заемщик уплачивает вознаграждение, обычно в виде процента от суммы поручительства. Эта плата варьируется в зависимости от рисков проекта и конкретных условий соглашения с банком и корпорацией.

Для МСП поручительство – это возможность привлечь инвестиции в развитие без необходимости заложить имущество или искать стороннего поручителя. Однако для эффективного использования механизма требуется глубокое понимание условий, своевременная подача документов и готовность к соблюдению всех обязательств перед кредитором и гарантом.

Что такое поручительство МСП и в каких случаях оно применяется

Этот инструмент применяется в случаях, когда у компании отсутствует достаточное обеспечение, требуемое банком для получения финансирования. Особенно актуально поручительство для предприятий, не имеющих ликвидного залога, либо находящихся на стадии активного роста, когда активы еще не накоплены в нужном объеме.

Чаще всего поручительство МСП используется при получении:

- инвестиционного кредита на модернизацию производства,

- оборачиваемого кредита для пополнения оборотных средств,

- лизинговых сделок,

- контрактного финансирования (например, при исполнении госзаказов).

Для оформления поручительства предприятие должно соответствовать критериям субъекта МСП, не иметь задолженности перед бюджетом и продемонстрировать положительную деловую репутацию. Решение о предоставлении поручительства принимается после анализа финансового состояния заемщика и его бизнес-плана.

Подключение гарантийной поддержки возможно через банки-партнеры, аккредитованные в системе Корпорации МСП, а также через специализированные порталы, такие как «Платформа МСП.РФ». Срок рассмотрения заявки составляет в среднем от 3 до 10 рабочих дней.

Условия получения поручительства от корпорации МСП

Для получения поручительства корпорации МСП предприятие должно соответствовать критериям субъекта малого или среднего предпринимательства, установленным Федеральным законом № 209-ФЗ. Основные параметры включают численность сотрудников (до 250 человек), годовой доход (до 2 млрд рублей) и долю участия государственных или иностранных юридических лиц (не более 49%).

Заявка на поручительство подаётся через банк-партнёр, аккредитованный корпорацией МСП. Перечень таких банков опубликован на официальном сайте корпорации. Предприниматель не взаимодействует с корпорацией напрямую – все действия осуществляются через банк, предоставляющий кредит.

Поручительство распространяется на кредиты, направленные на инвестиционные цели, пополнение оборотных средств или развитие бизнеса. Размер поручительства может составлять до 70% от суммы кредита, но не более 1 млрд рублей. Остальная часть должна быть обеспечена самим заёмщиком либо третьими лицами.

Обязательное условие – отсутствие просроченной задолженности по налогам, сборам и ранее полученным субсидиям. Кроме того, компания не должна находиться в стадии ликвидации или банкротства. Потребуется подтверждение финансовой устойчивости: бухгалтерская отчётность, налоговая декларация, справки из ФНС и банков.

Кредитный договор должен предусматривать процентную ставку не выше установленного предела для льготного финансирования по программам Минэкономразвития. На момент подачи заявки этот предел составляет 13% годовых для малого бизнеса и 15% – для среднего.

Срок рассмотрения заявки корпорацией МСП составляет до 5 рабочих дней с момента получения всех документов от банка. При положительном решении оформляется договор поручительства, после чего средства могут быть перечислены заёмщику.

Порядок подачи заявки на поручительство через банк

Для получения поручительства от Корпорации МСП заемщик обращается в аккредитованный банк, с которым у него уже есть договорённость о кредите. Подавать отдельную заявку в саму Корпорацию МСП не требуется – взаимодействие осуществляется через банк.

- Предприниматель выбирает банк, участвующий в программе поручительства МСП. Список таких банков размещён на официальном сайте Корпорации МСП.

- Подаётся заявка на кредит в банк с указанием, что требуется поручительство Корпорации МСП. Это должно быть зафиксировано на этапе подачи документов.

- Банк самостоятельно инициирует процедуру рассмотрения заявки на поручительство и передаёт необходимые данные в информационную систему Корпорации МСП.

- Заемщик предоставляет пакет документов, требуемый банком. Обычно он включает:

- бухгалтерскую и налоговую отчётность;

- документы, подтверждающие право собственности на залоговое имущество (если есть);

- учредительные документы и информацию о бенефициарах;

- бизнес-план или обоснование цели кредита.

- Банк анализирует финансовое состояние заемщика и определяет соответствие критериям МСП. Далее заявка передаётся в Корпорацию МСП для согласования поручительства.

- После согласования условий между банком и Корпорацией МСП, заемщик подписывает кредитный договор и договор поручительства.

Рассмотрение заявки занимает в среднем от 3 до 10 рабочих дней в зависимости от банка и полноты предоставленных документов. Важно уточнить у выбранного банка конкретные сроки и перечень требуемых бумаг, поскольку они могут различаться.

Требования к заемщику для получения поручительства

Для получения поручительства корпорации МСП заемщик должен соответствовать статусу субъекта малого или среднего предпринимательства, подтверждённому включением в реестр субъектов МСП ФНС. Отсутствие в реестре автоматически исключает возможность подачи заявки на поручительство.

Компания должна вести деятельность на территории Российской Федерации и быть зарегистрированной не менее 12 месяцев назад. Исключения возможны только в отдельных региональных программах поддержки стартапов, где допускается более короткий срок работы.

Основной вид деятельности заемщика должен входить в приоритетные отрасли экономики, утверждённые постановлениями правительства или региональными нормативными актами. Например, поддержка не распространяется на торговлю подакцизными товарами, азартные игры и производство табачной продукции.

Отсутствие просроченной задолженности по налогам, сборам и другим обязательным платежам перед бюджетами всех уровней является обязательным условием. Также не допускается наличие действующих процедур банкротства или исполнительных производств.

Заемщик должен продемонстрировать способность обслуживать долговую нагрузку – средний коэффициент покрытия долга должен соответствовать требованиям кредитной организации. Кроме того, бизнес должен иметь устойчивую финансовую отчетность за последний отчётный период и положительную деловую репутацию.

В заявке необходимо обосновать целевое использование кредитных средств: инвестиционные цели, модернизация оборудования, развитие производственных мощностей, пополнение оборотных средств. Спекулятивное кредитование не поддерживается поручительством МСП.

Наличие обеспечительных мер со стороны заемщика (имущество, личные поручительства собственников) приветствуется, но не является обязательным требованием, поскольку основную гарантийную функцию берёт на себя корпорация.

Риски и обязательства бизнеса при получении поручительства

Получение поручительства от корпорации МСП предполагает не только поддержку при оформлении кредита, но и ряд обязательств, нарушение которых может повлечь негативные последствия для заемщика. Прежде всего, бизнес берет на себя обязательство целевого использования кредитных средств. Любое отклонение от заявленных целей фиксируется банком и корпорацией, что может стать основанием для прекращения поручительства.

Еще один существенный риск связан с ответственностью заемщика в случае дефолта. Несмотря на наличие поручительства, основная ответственность по кредиту сохраняется за заемщиком. При возникновении просрочки МСП-корпорация может покрыть часть долга (до 70%), но оставшиеся обязательства будут взыскиваться с заемщика в общем порядке, включая неустойки и судебные издержки.

Важно учитывать требования к отчетности. Получив поручительство, компания обязана предоставлять в банк и корпорацию регулярную финансовую отчетность, подтверждение выполнения проекта, а также иные документы по запросу. Несвоевременное предоставление данных может расцениваться как нарушение условий соглашения.

Существует также ограничение на рефинансирование или изменение условий кредита без согласования с поручителем. Любые попытки реструктуризации долга без уведомления корпорации могут привести к отзыву поручительства и пересмотру условий кредитного договора.

Отдельное внимание следует уделить контролю за движением средств. Банки, участвующие в программе, часто устанавливают специальные режимы обслуживания счетов заемщика, включая лимиты на расходование и обязательное согласование платежей по отдельным направлениям. Это снижает гибкость в управлении оборотным капиталом.

Для минимизации рисков рекомендуется заранее подготовить финансовую модель с учетом графика погашения кредита, обеспечить прозрачность бизнес-процессов и вести учет в соответствии с требованиями МСП-корпорации и банка. Также целесообразно проанализировать все пункты соглашения о поручительстве, включая условия досрочного расторжения и санкции за нарушение.

Размер и сроки действия поручительства МСП

Максимальный размер поручительства МСП обычно ограничен 50% от суммы кредита, но не превышает 50 млн рублей. Конкретный лимит зависит от условий программы и банка-партнёра. Корпорация МСП может устанавливать верхний порог в рамках региональных соглашений и кредитных линий.

Срок действия поручительства соответствует сроку основного кредитного договора, включая период погашения и возможную отсрочку платежей. В большинстве случаев поручительство действует от 1 до 5 лет, с возможностью продления при согласии всех сторон.

Поручительство прекращается автоматически после полного погашения кредита либо в случае досрочного погашения. При этом важно своевременно уведомлять банк и корпорацию МСП о факте погашения для снятия обязательств.

При планировании срока поручительства стоит учитывать, что его продление требует повторного рассмотрения и подтверждения финансового состояния заемщика. Несоблюдение сроков уведомления может привести к дополнительным рискам и расходам.

Рекомендация: Перед подписанием договора поручительства тщательно проверить условия по размеру лимита и срокам действия, сопоставить их с графиком платежей по кредиту. Это позволит избежать неоправданных обязательств и снизить риски для бизнеса.

Как проверить наличие поручительства и его статус

Для проверки поручительства по кредиту МСП требуется использовать официальные источники и документы, подтверждающие факт и условия поручительства.

- Обратитесь в банк, выдавший кредит. В кредитном договоре и сопутствующих документах должно быть указано, кто является поручителем и на каких условиях.

- Запросите у заемщика или поручителя копии соглашений о поручительстве. В документах должны быть четко прописаны срок действия, сумма и обязанности сторон.

- Проверьте сведения в Едином государственном реестре юридических лиц (ЕГРЮЛ) или в реестре индивидуальных предпринимателей (ЕГРИП). Иногда информация о поручительстве может фиксироваться в разделе об обременениях или в дополнительной документации.

Для контроля статуса поручительства:

- Свяжитесь с банком-кредитором для получения актуальной информации о действии поручительства. Банк обязан информировать поручителя и заемщика о статусе обязательств.

- Проверьте наличие уведомлений о прекращении поручительства – такие сведения могут содержаться в изменениях к договору, оформленных нотариально или зарегистрированных в банке.

- При сомнениях или спорах о статусе поручительства рекомендуется провести юридическую экспертизу договоров и, при необходимости, обратиться в суд для уточнения прав и обязанностей.

Важно сохранять все документы, связанные с поручительством, и своевременно обновлять информацию у кредитора, чтобы избежать недоразумений и финансовых рисков.

Вопрос-ответ:

Что такое поручительство для малого и среднего предпринимательства (МСП) при кредитовании?

Поручительство — это юридическое обязательство третьего лица (поручителя) отвечать перед банком за выполнение заемщиком кредитных обязательств. Для МСП это часто используется как инструмент снижения риска кредитора, когда собственных залогов у бизнеса недостаточно. Поручительство позволяет повысить шансы на получение кредита, так как банк может обратиться к поручителю в случае невыполнения заемщиком своих обязанностей.

Какие риски несет бизнес, получая поручительство по кредиту?

Основной риск — ответственность поручителя за выплату кредита, если заемщик не сможет выполнять обязательства. Это может привести к необходимости погашать долг за компанию, что негативно скажется на финансовом положении поручителя. Также риск заключается в ухудшении кредитной истории поручителя и возможном ограничении доступа к собственным займам. Перед подписанием договора поручительства стоит внимательно изучить его условия и оценить финансовую устойчивость заемщика.

Как определить размер и срок поручительства для МСП при получении кредита?

Размер поручительства обычно не превышает сумму основного долга по кредиту вместе с начисленными процентами и штрафами. Срок действия поручительства совпадает с периодом действия кредитного договора, включая возможные периоды пролонгации. Иногда срок может быть установлен отдельно, но чаще он привязан к полному выполнению заемщиком обязательств по займу. В договоре поручительства обязательно указываются точные лимиты и временные рамки.

Какие требования предъявляются к поручителям в программах поддержки МСП?

Поручителями обычно выступают компании или частные лица с устойчивым финансовым положением и хорошей кредитной историей. В государственных программах поддержки МСП могут быть ограничения по максимальному возрасту поручителя, уровню дохода и отсутствию просроченных долгов. Иногда допускается поручительство только от субъектов малого или среднего предпринимательства с определенным уровнем оборота. Требования варьируются в зависимости от условий конкретной программы и банка.

Как проверить, действует ли поручительство по кредиту и как узнать его статус?

Статус поручительства можно узнать, обратившись в банк, выдавший кредит, или в организацию, предоставившую поручительство. В банке предоставят информацию о текущем состоянии обязательств, сумме задолженности и сроках действия поручительства. Также важно сохранять копии договоров и подтверждающих документов. В некоторых случаях можно проверить данные в кредитных бюро или через электронные сервисы банков, если они предоставляют такую услугу.

Какие основные требования предъявляются к заемщику для получения поручительства МСП по кредиту?

Для оформления поручительства по кредиту от поддержки малого и среднего бизнеса заемщик должен соответствовать нескольким условиям. Во-первых, предприятие должно быть зарегистрировано в установленном порядке и относиться к категории малого или среднего бизнеса по критериям численности сотрудников и годового оборота. Во-вторых, компания должна иметь положительную кредитную историю или отсутствие текущих просрочек по другим обязательствам. В-третьих, часто требуется предоставить полный пакет документов, подтверждающих финансовое состояние и юридический статус. Наконец, банк и организация, предоставляющая поручительство, могут оценивать перспективы бизнеса и наличие залогового имущества. При соблюдении этих требований можно рассчитывать на получение поручительства, которое облегчит доступ к кредитным средствам.