Порядок уплаты акциза определяется конкретными параметрами, включая тип продукции, её объём и место производства. Например, акцизы на алкоголь и табак регулируются различными ставками, которые могут меняться в зависимости от региона и формы собственности производителя. Важно учитывать, что ставки акциза для производителей и импортеров различаются, что отражается на времени и способах уплаты.

Регулирующие нормы строго фиксируют сроки уплаты, которые зачастую зависят от периода отчётности: ежемесячной или ежеквартальной. Неправильное определение временного интервала может привести к штрафным санкциям и пересмотру налоговых обязательств.

Особое внимание стоит уделять изменениям в законодательстве, которые влияют на расчёт базы акциза. Например, введение новых коэффициентов или корректировка минимальных ставок требуют своевременной адаптации учётных систем для правильного отражения налоговых обязательств.

Рекомендации по оптимизации порядка уплаты акциза включают регулярный мониторинг нормативных актов и применение специализированного программного обеспечения для расчёта и своевременного перечисления платежей. Это позволяет минимизировать риски налоговых ошибок и избежать дополнительных финансовых издержек.

Зависимость порядка уплаты акциза от вида подакцизного товара

Порядок уплаты акциза напрямую зависит от конкретной категории подакцизного товара. В российской практике различается подход к уплате акциза на нефтепродукты, алкогольную продукцию, табак, автомобили и иные товары. Каждый вид товара имеет уникальный перечень условий, которые определяют как момент возникновения обязанности по уплате, так и форму отчетности.

Например, при производстве этилового спирта и спиртосодержащей продукции акциз уплачивается производителем ежемесячно на основании объема произведенной продукции. При этом обязательна регистрация в системе ЕГАИС, а налоговая база определяется по литражу и концентрации спирта. В случае реализации спирта между организациями действует особый порядок подтверждения целевого назначения.

Для нефтепродуктов обязательство по уплате акциза возникает как у производителей, так и у оптовых продавцов, в зависимости от места возникновения оборота. При этом закон предусматривает различные налоговые ставки и льготы, например, для сырья, идущего на переработку, или для продукции, используемой в авиационной отрасли.

В отношении табачной продукции акциз рассчитывается как по количеству единиц, так и по стоимости, что требует двойного контроля. Производители обязаны маркировать продукцию специальными акцизными марками, без которых реализация невозможна. Дополнительно акциз уплачивается авансом до момента отгрузки.

Автомобили облагаются акцизом в момент ввоза или передачи на реализацию. При этом размер ставки зависит от объема двигателя и страны происхождения. Производители обязаны вести раздельный учет по типам транспортных средств и регулярно представлять в налоговые органы расчеты по форме 200.04.

Для корректного применения порядка уплаты необходимо точно определить код ТН ВЭД товара и сопоставить его с актуальными ставками и правилами, установленными Налоговым кодексом РФ. Ошибка в классификации может повлечь за собой доначисление акциза и штрафные санкции.

Влияние объема производства на сроки и порядок уплаты акциза

Объем производства подакцизной продукции напрямую влияет на налоговые обязательства плательщика, включая сроки и форму уплаты акциза. Компании с высокими объемами выпуска, особенно в нефтепереработке, производстве табачных и алкогольных изделий, чаще всего обязаны уплачивать акциз не позже 25 числа месяца, следующего за отчетным. У субъектов с малым производственным оборотом возможен переход на квартальную отчетность и уплату, если это предусмотрено налоговым законодательством и подтверждено соответствующими решениями налогового органа.

В случае превышения установленных лимитов по объему производства, плательщик теряет право на упрощенный порядок и должен перейти на более частую уплату акциза с обязательным представлением уточненных расчетов. Например, производители алкоголя, производящие менее 1000 декалитров в месяц, могут рассчитывать на ежеквартальные декларации, тогда как превышение этого уровня требует помесячной отчетности.

Кроме того, объем производства влияет на выбор способа исчисления акциза. При больших объемах применяется фактический учет готовой продукции с использованием автоматизированных систем, фиксирующих выпуск и реализацию. Это исключает возможность применения расчетного метода, допустимого только для малых производителей или в случаях невозможности учета по факту.

Практика показывает, что своевременная корректировка порядка уплаты при изменении производственных объемов снижает риск налоговых доначислений и штрафов. Рекомендуется регулярно сверять фактические показатели с критериями, установленными в статьях 194–206 Налогового кодекса РФ, и при необходимости заблаговременно уведомлять налоговый орган о смене порядка отчетности.

Особенности уплаты акциза для юридических и физических лиц

Порядок уплаты акциза различается для юридических и физических лиц как по условиям регистрации, так и по ответственности за соблюдение налогового законодательства. Это обусловлено разной степенью вовлечённости в хозяйственную деятельность и масштабами операций с подакцизными товарами.

Для юридических лиц действуют обязательства по регистрации в качестве плательщиков акциза при осуществлении следующих операций:

- производство подакцизной продукции;

- импорт товаров, подлежащих акцизному налогообложению;

- реализация продукции, если установлен налоговый агентский механизм.

Юридические лица обязаны:

- представлять налоговую декларацию ежемесячно не позднее 25-го числа месяца, следующего за отчётным;

- уплачивать акциз не позднее установленного срока, чаще всего – не позднее 25-го числа того же месяца;

- вести учёт производства и оборота подакцизных товаров с использованием утверждённых форм;

- использовать акцизные марки (если товар подлежит маркировке);

- обеспечивать хранение документации не менее четырёх лет.

Физические лица обязаны уплачивать акциз в ограниченных случаях, главным образом при ввозе подакцизных товаров для личного потребления сверх установленных норм. В таких случаях:

- уплата осуществляется непосредственно в момент пересечения границы;

- расчёт производится сотрудниками таможни согласно действующим ставкам;

- при превышении лимитов без уплаты акциза возможна конфискация товара.

Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, подлежат тем же обязанностям, что и юридические лица, при условии производства или оборота подакцизной продукции.

Рекомендуется:

- Юридическим лицам – автоматизировать учёт подакцизных операций и отслеживать изменения в налоговом законодательстве.

- Физическим лицам – заранее уточнять нормы беспошлинного ввоза и условия начисления акциза при международных перемещениях.

Нарушение порядка уплаты акциза влечёт применение штрафов, пени, а в некоторых случаях – административную и уголовную ответственность.

Роль территориальной принадлежности налогоплательщика в порядке уплаты акциза

Территориальная принадлежность налогоплательщика напрямую влияет на административные аспекты уплаты акциза, включая подачу отчетности, порядок регистрации и взаимодействие с налоговыми органами. В Российской Федерации налогоплательщики обязаны представлять документы в территориальное подразделение ФНС по месту постановки на учет, что определяет не только сроки, но и формы взаимодействия с инспекцией.

Для юридических лиц, зарегистрированных в особых экономических зонах (например, в Калининградской области или на территории свободного порта Владивосток), действуют специфические правила налогообложения. Такие субъекты могут иметь льготы по акцизу, освобождение от уплаты по определенным видам товаров или иные особенности порядка исчисления налога. Это требует точного учета географического положения предприятия при планировании налоговых обязательств.

У производителей подакцизной продукции, осуществляющих деятельность на приграничных территориях, в том числе на Дальнем Востоке, может возникать обязанность представления дополнительной документации, связанной с перемещением товаров через таможенные посты. Это усложняет процедуру уплаты акциза и требует регулярного взаимодействия с ФТС и региональными управлениями ФНС.

Физические лица, приобретающие подакцизные товары на территории субъектов с особыми налоговыми режимами, также могут сталкиваться с разными ставками акциза. Например, в некоторых регионах акцизы на алкогольную продукцию могут быть выше федерального уровня, если такие полномочия делегированы субъекту РФ. Это оказывает влияние на итоговую стоимость товара и на обязательства при ввозе в другие регионы.

Рекомендовано при регистрации или изменении адреса организации проверять актуальные налоговые правила региона, в том числе касающиеся акцизного регулирования. Для снижения рисков – вести учет операций с учетом региональной специфики и регулярно сверять положения Налогового кодекса с разъяснениями местных налоговых органов.

Влияние ставок акциза на механизм и график платежей

Размер установленных ставок акциза оказывает непосредственное влияние на организацию расчетов и календарный план внесения платежей. Чем выше ставка – тем более детализированной и оперативной становится система контроля и отчетности со стороны налогоплательщика.

Ставки могут быть установлены:

- в фиксированном выражении (например, за литр или килограмм товара),

- в процентах от стоимости продукции,

- в смешанной форме (фиксированная часть + процент от стоимости).

Разные форматы ставок требуют разной методики расчета обязательств. Процентные ставки обязывают налогоплательщика учитывать фактическую цену реализации и регулярно пересчитывать объем начислений. При фиксированных ставках акцент смещается на точность учета количества произведённой или ввезённой продукции.

При высоких ставках акциза ФНС чаще применяет:

- ежемесячный отчетный цикл, включая авансовые платежи,

- обязательные декларации даже при отсутствии операций,

- дополнительные формы налогового контроля (маркировка, инвентаризация).

Механизм уплаты также зависит от ставки: при высоких нагрузках может применяться разбивка платежей на несколько этапов в пределах отчетного периода, с контролем остатков товара и движения акцизных марок.

Для снижения рисков при изменении ставок рекомендуется:

- оперативно пересматривать договорные условия с контрагентами,

- моделировать налоговую нагрузку на основе новых ставок,

- прогнозировать потребности в оборотных средствах для своевременной уплаты,

- использовать автоматизированные решения для расчета акцизов в зависимости от ставок.

Таким образом, ставки акциза – не только фискальный параметр, но и регулятор логистики, учета и финансового планирования. Их изменение требует системного пересмотра подходов к ведению учета и построению календаря налоговых обязательств.

Порядок уплаты акциза при ввозе подакцизных товаров на территорию страны

При ввозе подакцизных товаров на территорию страны акциз подлежит уплате до выпуска товаров в свободное обращение. Ответственным за расчет и уплату налога выступает декларант, указанный в таможенной декларации. Исключения возможны только в случаях ввоза в рамках международных договоров, предусматривающих иные условия налогообложения.

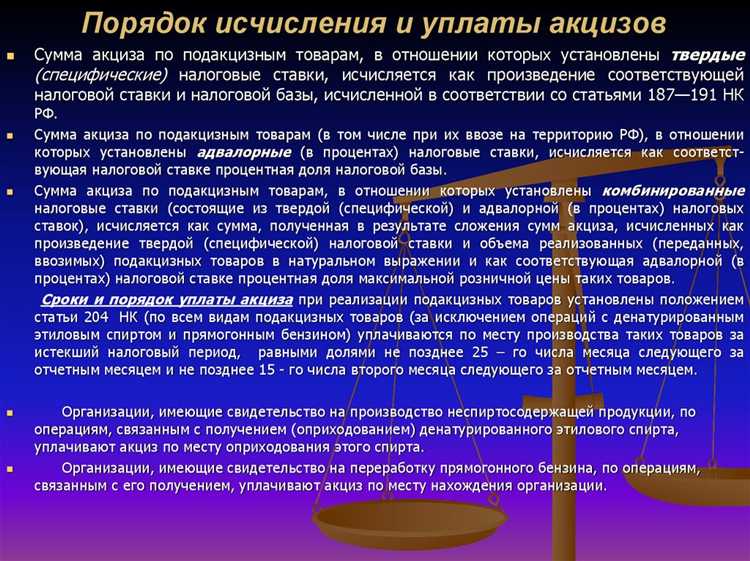

Сумма акциза рассчитывается на основании налоговой ставки, установленной в отношении конкретного вида подакцизного товара, и объема поставки. Если ставка установлена в абсолютном выражении (например, за литр, килограмм), применяется фактический количественный объем товара. При адвалорных ставках (в процентах от стоимости) используется таможенная стоимость, увеличенная на величину таможенной пошлины и таможенных сборов.

Оплата акциза должна быть произведена до подачи декларации либо одновременно с ней. Таможенный орган не допускает выпуск подакцизного товара без подтверждения факта уплаты. При этом плательщик обязан предоставить платежный документ с отметкой банка или использовать систему электронных расчетов, интегрированную с таможенными службами.

Если товар подлежит маркировке акцизными марками, последние необходимо получить до ввоза товара и нанести их в стране отправления. В противном случае перемещение через границу будет заблокировано. За отсутствие марки предусмотрены штрафы, а товар может быть конфискован.

Важно учитывать, что порядок уплаты акциза может отличаться при перемещении товаров в рамках Евразийского экономического союза. В этих случаях акциз уплачивается в государстве назначения по внутренним правилам, а налоговая база определяется по фактическому получению товара получателем.

Для снижения рисков отказа в выпуске и дополнительных начислений рекомендуется предварительная сверка кодов ТН ВЭД с актуальными перечнями подакцизных позиций, а также документальное подтверждение вида и назначения товара. Это позволит корректно определить обязанность по уплате акциза и избежать споров с таможенными органами.

Влияние специальных налоговых режимов на порядок уплаты акциза

Применение специальных налоговых режимов (например, упрощённой системы налогообложения или патентной системы) не освобождает налогоплательщика от обязанности уплаты акциза при осуществлении операций с подакцизными товарами. Однако сами условия расчёта и представления отчетности могут различаться в зависимости от выбранного режима.

Организации и индивидуальные предприниматели на УСН обязаны исчислять и уплачивать акциз в общем порядке при производстве или реализации подакцизных товаров, поскольку акциз не входит в перечень налогов, заменяемых упрощённым налогом. При этом они обязаны вести раздельный учёт операций по подакцизным товарам, так как такие операции могут влиять на возможность применения УСН.

При патентной системе ведения деятельности производство и продажа подакцизной продукции исключают право на применение ПСН. Это касается, в частности, алкоголя, бензина, табака. При выявлении фактов реализации подакцизных товаров в рамках патентной системы налоговый орган переводит налогоплательщика на общий режим с доначислением налогов и штрафов.

Налогоплательщики на ЕНВД (до его отмены в 2021 году) также не могли применять этот режим в отношении деятельности, связанной с производством и реализацией подакцизных товаров. При нарушении условий спецрежима порядок уплаты акциза изменяется – налогоплательщик переходит на общий режим налогообложения с соответствующими налоговыми обязательствами.

Важно учитывать, что электронная подача деклараций по акцизам обязательна независимо от режима налогообложения. Это касается как организаций, так и индивидуальных предпринимателей. Несоблюдение сроков подачи или неверное отражение операций с подакцизными товарами в отчётности ведёт к налоговой ответственности, вплоть до блокировки расчетного счёта.

Рекомендуется до начала деятельности с подакцизной продукцией проводить правовой анализ соответствия режима налогообложения виду деятельности. В противном случае возможно не только доначисление акциза, но и утрата права на спецрежим с применением штрафных санкций.

Ответственность за нарушение порядка уплаты акциза и меры контроля

Нарушение порядка уплаты акциза влечёт за собой применение налоговых санкций, размер которых определяется Налоговым кодексом в зависимости от характера и тяжести правонарушения. За неуплату или неполную уплату акциза вследствие занижения налоговой базы, неправильного расчёта или иного искажения сведений применяется штраф в размере 20% от неуплаченной суммы, а при наличии умысла – 40%.

При несвоевременной уплате акциза начисляются пени за каждый день просрочки. Ставка пени для юридических лиц составляет 1/300 ключевой ставки Центрального банка РФ от неуплаченной суммы налога за каждый день, начиная со следующего за установленным сроком уплаты.

В случае систематических нарушений возможна блокировка расчетного счёта налогоплательщика в порядке статьи 76 НК РФ. Кроме того, при выявлении признаков уклонения от уплаты акциза возможна передача материалов в правоохранительные органы для возбуждения уголовного дела по статье 199 УК РФ.

Контроль за соблюдением порядка уплаты акциза осуществляется через камеральные и выездные налоговые проверки, а также через систему маркировки товаров и онлайн-отчётность. Органы контроля активно используют автоматизированные средства анализа, позволяющие выявлять отклонения в объемах производства, обороте и уплате налога.

Для снижения рисков рекомендуется регулярно проводить внутренний аудит акцизных обязательств, корректно вести бухгалтерский и налоговый учёт, своевременно представлять декларации и уточнённые расчёты при обнаружении ошибок. Эффективная система комплаенса снижает вероятность привлечения к ответственности и обеспечивает прозрачность операций с подакцизными товарами.

Вопрос-ответ:

Какие особенности производства влияют на порядок расчёта и уплаты акциза?

На порядок расчёта и уплаты акциза напрямую влияет объем выпускаемой продукции, наличие лицензии и регистрация в качестве производителя подакцизных товаров. Например, для алкогольной продукции обязательна государственная регистрация, а объемы производства определяют частоту отчетности и форму контроля со стороны налоговых органов. Кроме того, если используется упрощённый режим налогообложения, порядок уплаты может отличаться от общего.

Меняется ли порядок уплаты акциза при ввозе товаров из стран ЕАЭС?

Да, при ввозе подакцизных товаров с территории стран ЕАЭС акциз уплачивается в стране назначения. В таком случае налоговая база определяется на момент ввоза, а ставка применяется в соответствии с внутренним законодательством государства. Декларация подается до 20-го числа месяца, следующего за месяцем ввоза, а сам платёж производится в этот же срок.

Каким образом акциз зависит от вида подакцизного товара?

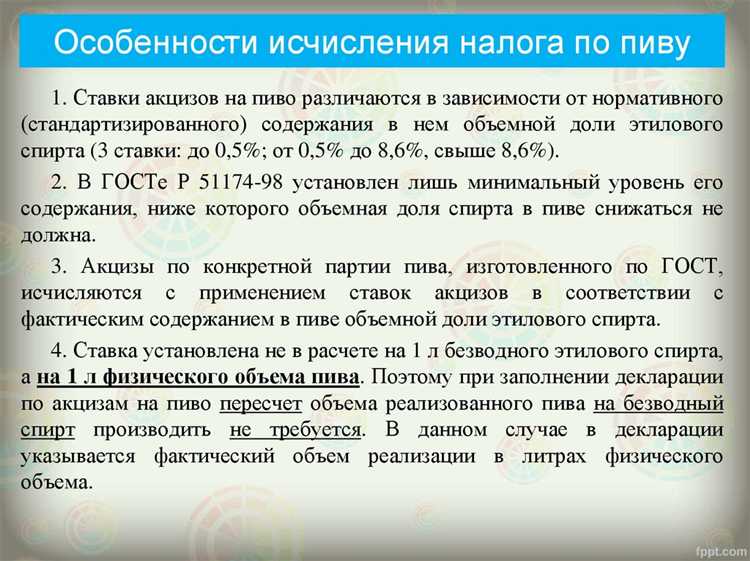

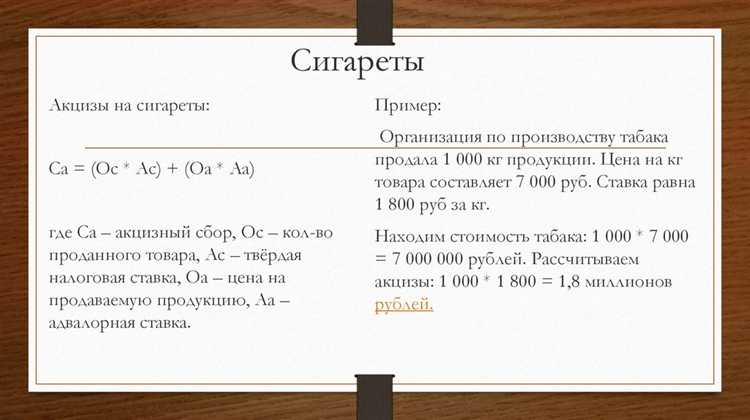

Ставки акциза различаются в зависимости от вида товара. Например, на бензин и дизельное топливо устанавливаются ставки за литр, а на табачные изделия — за штуку или за вес. Кроме того, на некоторые товары применяется комбинированная ставка, включающая как специфическую, так и адвалорную часть. Это напрямую влияет на методику расчёта и конечную сумму платежа.