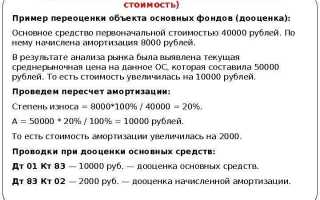

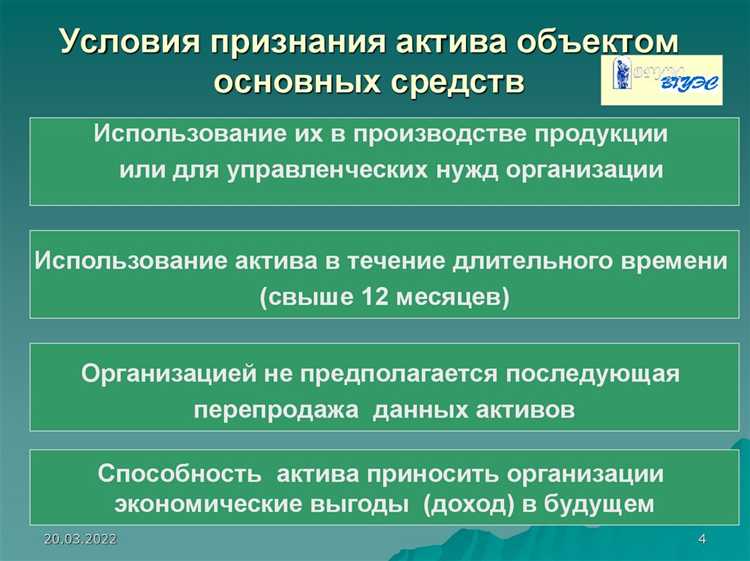

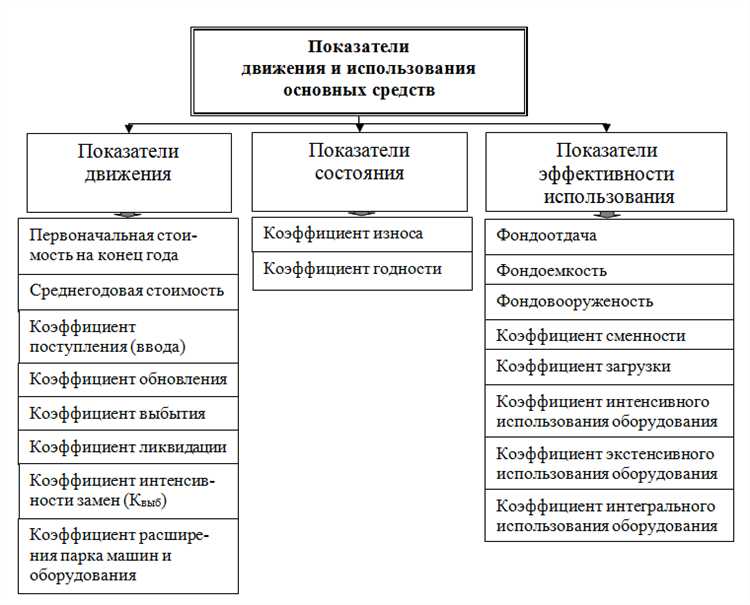

В 2022 году для признания имущества основным средством ключевым критерием остается его первоначальная стоимость. Согласно действующим нормативам, минимальная сумма, с которой имущество может учитываться как основное средство, обычно устанавливается на уровне 40 000 рублей. При этом учет зависит не только от стоимости, но и от срока полезного использования, который должен превышать 12 месяцев.

Если стоимость объекта ниже установленного порога, он относится к материально-производственным запасам или расходным материалам, а не к основным средствам. Это влияет на методы учета, амортизацию и налогообложение. Важно учитывать, что отдельные организации могут устанавливать внутренние лимиты в пределах нормативов, но они не должны быть ниже минимального значения, закрепленного законом.

Правильное определение статуса имущества позволяет корректно вести бухгалтерский учет и исключить ошибки в отчетности. Учет основных средств с верной оценкой стоимости обеспечивает точный расчет амортизации и соответствует требованиям налогового законодательства.

Как определить минимальную сумму для признания имущества основным средством

Для признания имущества основным средством в 2022 году необходимо учитывать установленный в организации лимит стоимости. Федеральный стандарт бухгалтерского учета (ПБУ 6/01) не регламентирует точную минимальную сумму, она определяется на уровне учетной политики каждой компании.

Минимальная сумма обычно устанавливается с учётом материальности для отчетности и налоговых требований. На практике порог варьируется от 40 000 до 100 000 рублей. Если стоимость имущества ниже установленного лимита, его учитывают как материально-производственные запасы или прочие расходы.

Рекомендуется закрепить в учетной политике минимальную сумму, начиная с которой имущество будет относиться к основным средствам. При этом важно руководствоваться налоговым законодательством: согласно статье 256 Налогового кодекса РФ, для налогового учета можно использовать тот же лимит, что и в бухгалтерском учете.

Если организация меняет лимит, изменения должны быть документально оформлены и отражены в учетной политике с указанием даты вступления в силу. Это обеспечивает согласованность учета и налоговой отчетности.

Для определения суммы стоит проанализировать специфику деятельности, среднюю стоимость имущества и влияние на финансовые показатели. Установка адекватного лимита позволит правильно классифицировать активы и оптимизировать налогообложение.

Особенности учета основных средств по сумме приобретения

Для признания имущества основным средством в 2022 году важна именно сумма первоначальных затрат. В бухгалтерском учете к первоначальной стоимости относятся:

- Цена приобретения;

- Затраты на доставку, монтаж, установку;

- Прямые затраты, связанные с подготовкой объекта к эксплуатации;

- НДС, не подлежащий возмещению (при отсутствии права на вычет).

Минимальная сумма для признания объекта основным средством устанавливается внутренними учетными политиками организации и должна соответствовать требованиям законодательства.

Если сумма приобретения имущества ниже установленного лимита, такой объект учитывается как материальные затраты или малозначительные активы и списывается на расходы в момент покупки.

При формировании лимита учитываются:

- Рекомендации ПБУ 6/01 и ФСБУ 6/2020;

- Отраслевые особенности и типы деятельности;

- Практика налогообложения (в том числе лимиты по налогу на прибыль и амортизации).

Объекты, стоимость которых равна или превышает установленный лимит, включаются в состав основных средств и подлежат амортизации в соответствии с установленными сроками службы.

Рекомендуется фиксировать установленный лимит в учетной политике, чтобы избежать споров с контролирующими органами и обеспечить единообразие учета.

Роль нормативных актов в установлении порога стоимости основных средств

- Федеральный закон № 402-ФЗ «О бухгалтерском учёте»;

- Приказ Минфина России от 13 октября 2014 г. № 157н «Об утверждении Положения по учёту основных средств»;

- Налоговый кодекс РФ, в частности глава 25, регулирующая амортизацию и списание основных средств;

- Методические рекомендации Минфина, уточняющие порядок признания имущества основным средством.

Эти нормативные акты устанавливают минимальную стоимость для признания имущества основным средством, которая в 2022 году составляет 40 000 рублей. Имущество с ценой ниже этого порога учитывается как материальные запасы и списывается на расходы в момент приобретения.

Рекомендуется учитывать следующие моменты при определении порога:

- Организации могут устанавливать собственный порог, превышающий нормативный, если это не противоречит законодательству и внутренним учетным политикам.

- Для целей налогового учёта порог основного средства не может быть ниже установленного законодательством, иначе это вызовет расхождения в учёте.

- Порог влияет на методику амортизации, поскольку только признанные основные средства подлежат постепенному списанию стоимости.

При формировании учетной политики важно ссылаться на актуальные нормативные акты, чтобы избежать ошибок в классификации имущества и обеспечить корректный бухгалтерский и налоговый учёт.

Как учитывать расходы на модернизацию при определении стоимости основного средства

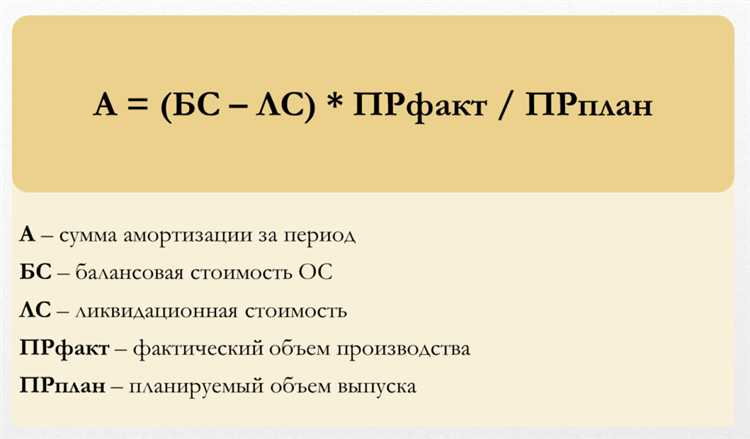

Расходы на модернизацию включаются в первоначальную стоимость основного средства при условии, что они повышают его технические характеристики, увеличивают срок службы или расширяют функционал. Капитальные вложения, связанные с восстановлением или заменой устаревших узлов, признаются частью стоимости при документальном подтверждении и техническом обосновании.

Если модернизация не приводит к улучшению характеристик или увеличению срока эксплуатации, затраты относятся на расходы периода и не увеличивают стоимость основного средства.

При учете расходов на модернизацию необходимо соблюдать нормативы, закрепленные в бухгалтерском учете и налоговом законодательстве. В частности, согласно ПБУ 6/01, суммы модернизации включаются в первоначальную стоимость, если их величина превышает установленный порог признания основного средства.

Для правильного отражения затрат целесообразно оформить акты выполненных работ и заключения технических специалистов, подтверждающие улучшение свойств объекта. Без таких подтверждений расходы учитываются как текущие затраты и не увеличивают балансовую стоимость.

Примерная последовательность учета расходов на модернизацию:

| Этап | Описание |

|---|---|

| 1 | Определение вида и объема работ по модернизации |

| 2 | Оценка влияния работ на технические характеристики и срок службы |

| 3 | Документальное оформление (акты, технические заключения) |

| 4 | Включение стоимости модернизации в первоначальную стоимость основного средства при превышении порога |

| 5 | Отражение в бухгалтерском учете и последующая амортизация с учетом новой стоимости |

Таким образом, расходы на модернизацию учитываются как часть стоимости основного средства только при наличии улучшений и документального подтверждения. В противном случае затраты списываются на текущие расходы.

Влияние амортизационной политики на признание имущества основным средством

Амортизационная политика организации определяет критерии и сроки списания стоимости имущества, что напрямую влияет на решение о признании объекта основным средством. Согласно ПБУ 6/01, имущество признается основным средством, если срок его полезного использования превышает 12 месяцев и стоимость соответствует установленному порогу.

Порог стоимости для признания объекта основным средством устанавливается внутренними нормативными документами компании и должен учитывать амортизационные сроки. Например, если организация применяет ускоренную амортизацию, разумно установить более высокий минимальный порог стоимости, чтобы избежать чрезмерного учета малозначительных активов.

Амортизационная политика также регламентирует метод расчета амортизации: линейный, уменьшаемого остатка или производственный метод. Выбор метода влияет на скорость списания стоимости и может повлиять на оценку полезности актива для учета в составе основных средств.

При изменении амортизационной политики необходимо пересматривать критерии признания имущества основным средством. В частности, изменения минимальной суммы для признания актива, а также пересмотр сроков полезного использования требуют документального оформления и отражения в учетной политике.

Для обеспечения достоверности бухгалтерской отчетности рекомендуется периодически анализировать соответствие амортизационной политики фактическому сроку эксплуатации имущества и корректировать пороги признания основных средств с учетом изменений рыночных условий и специфики деятельности предприятия.

Особенности учета основных средств в разных отраслях и для разных видов имущества

В промышленности часто учитываются дорогостоящие станки и оборудование с высокой степенью износа, где порог стоимости для признания основным средством может составлять от 40 000 рублей. Для транспортных средств минимальная сумма обычно выше – от 100 000 рублей, учитывая специфику и скорость амортизации. В сфере информационных технологий к основным средствам относят серверы и специализированное ПО с порогом от 60 000 рублей.

Здания и сооружения требуют особого подхода: при их приобретении учитываются затраты на подготовку к эксплуатации, а порог стоимости начинается примерно с 300 000 рублей. Для объектов культурного наследия и уникальных активов применяются отдельные правила учета с обязательной фиксацией исторической и восстановительной стоимости.

В сельском хозяйстве к основным средствам относят сельхозтехнику и здания хозяйственного назначения. Порог стоимости варьируется, но чаще всего начинается с 50 000 рублей. Важным моментом является документальное подтверждение функциональной пригодности и срока службы.

Отдельно выделяется учет имущества с высокой степенью мобильности и быстрого износа, где целесообразно применять более низкие пороги для оперативного списания и контроля. В таких случаях важно устанавливать внутренние нормативы, согласованные с бухгалтерской политикой предприятия.

Практические рекомендации при классификации имущества как основного средства

Для признания имущества основным средством важно ориентироваться на порог стоимости, установленный организацией с учетом отраслевых норм и налогового законодательства. В 2022 году минимальная сумма, при которой имущество считается основным средством, обычно начинается от 40 000 рублей, но может варьироваться в зависимости от внутренней учетной политики и отраслевых особенностей.

Следует документально закрепить критерии признания имущества основным средством в учетной политике. Это позволит избежать разночтений при аудите и налоговых проверках. В учетной политике необходимо четко указать минимальную сумму стоимости, срок полезного использования и условия, при которых объект подлежит капитальному учету.

При приобретении имущества с ценой ниже установленного порога целесообразно отражать его в составе материальных запасов или в составе малоценных активов. Если стоимость близка к порогу, целесообразно учитывать возможные дополнительные расходы (доставка, установка, налоги), которые могут увеличить первоначальную стоимость выше установленного лимита.

Для имущества, имеющего специфические особенности (например, специализированное оборудование, транспортные средства, здания), необходимо отдельно оценивать возможность признания основным средством с учетом срока службы и предполагаемого использования. В некоторых случаях допускается снижение порога с целью повышения точности учета.

Рекомендуется регулярно пересматривать учетную политику и минимальные пороги в связи с изменениями законодательства и инфляционными процессами. Это позволит сохранить адекватность классификации и избежать ошибок в учете основных средств.

В случае модернизации или реконструкции имущества сумма расходов, превышающая порог, должна добавляться к первоначальной стоимости основного средства и учитываться отдельно. Это требует ведения детального аналитического учета.

Для контроля соответствия имущества критериям основного средства следует вести реестр с обязательным указанием стоимости, даты ввода в эксплуатацию и срока полезного использования. Такая практика упрощает инвентаризацию и формирование отчетности.

Вопрос-ответ:

Как определяется минимальная сумма, при которой имущество признается основным средством в 2022 году?

Минимальная сумма для признания имущества основным средством в 2022 году устанавливается на основании внутренних учетных политик организации и рекомендаций законодательства. Обычно пороговая величина зависит от стоимости объекта и срока его использования. Важно, что объект должен иметь стоимость, превышающую установленный порог, и быть предназначен для использования в деятельности организации более одного года. Конкретное значение порога может различаться в зависимости от отрасли и учетных норм, применяемых на предприятии.

Можно ли признавать основным средством имущество, если его стоимость ниже установленного порога?

Если стоимость имущества ниже установленного в учетной политике предприятия порога, оно, как правило, не признается основным средством. В таких случаях имущество учитывается как материально-производственные запасы или прочие активы с последующим списанием на расходы. Однако компании могут устанавливать индивидуальные пороги, и если предприятие решит учитывать более дешевые объекты как основные средства, это должно быть четко отражено в учетной политике и сопровождаться соответствующим документооборотом.

Влияет ли на признание имущества основным средством наличие технической документации и регистрация?

Наличие технической документации и регистрация имущества не всегда является обязательным условием для признания его основным средством, но значительно упрощает процесс учета. Документы подтверждают право собственности, характеристики и срок службы объекта, что важно для правильного отражения в бухгалтерском учете и расчета амортизации. В некоторых случаях отсутствие регистрационных документов может затруднить признание имущества в качестве основного средства или повлиять на его оценку.

Как учитываются расходы на модернизацию при определении стоимости основного средства?

Расходы на модернизацию, если они увеличивают срок службы или повышают производственные характеристики имущества, включаются в первоначальную стоимость основного средства. Такие затраты отражаются как дополнительное вложение в объект и увеличивают его балансировочную стоимость. В то же время, если модернизация не влияет на увеличения срока службы или эффективности, эти расходы могут признаваться текущими расходами. Важно документально подтверждать экономический эффект от проведенной модернизации.

Какие нормативные акты регулируют порог стоимости для признания имущества основным средством в 2022 году?

Порог стоимости для признания имущества основным средством регулируется, в первую очередь, внутренними нормативными актами организации, а также бухгалтерскими стандартами, такими как ПБУ 6/01 (в российском законодательстве). Кроме того, на федеральном уровне нет единого жесткого порога, поэтому организации самостоятельно устанавливают минимальную стоимость для учета основных средств. Некоторые отраслевые нормативы или налоговые правила могут вводить дополнительные ограничения. Рекомендуется проверять действующие рекомендации Минфина и налогового законодательства, применимые в конкретном регионе и отрасли.

От какой суммы имущество считается основным средством в 2022 году?

В 2022 году имущество признается основным средством, если его стоимость превышает установленный в организации лимит, который обычно отражён в учётной политике. Чаще всего порог составляет от 40 000 до 100 000 рублей, но точная сумма может различаться в зависимости от типа деятельности и внутреннего регулирования. При этом учитываются все затраты на приобретение и подготовку имущества к эксплуатации. Если стоимость объекта ниже установленного порога, его относят к малоценным или расходным материалам, а не к основным средствам.