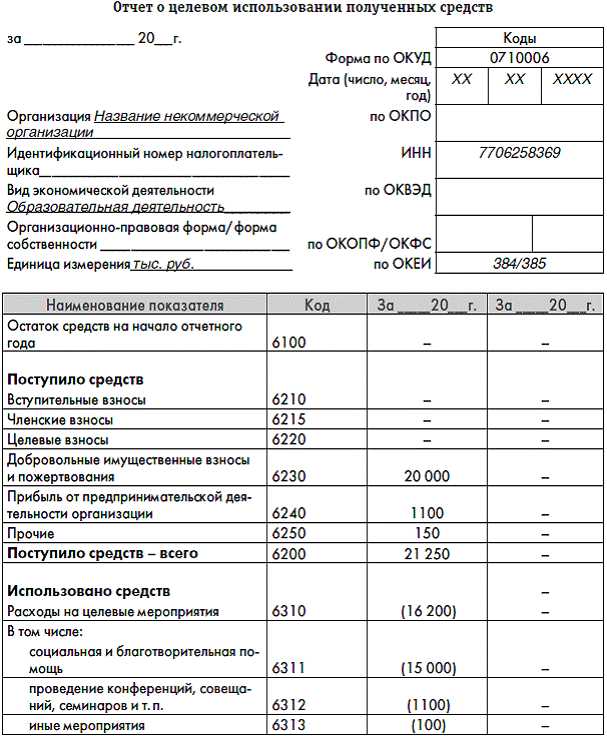

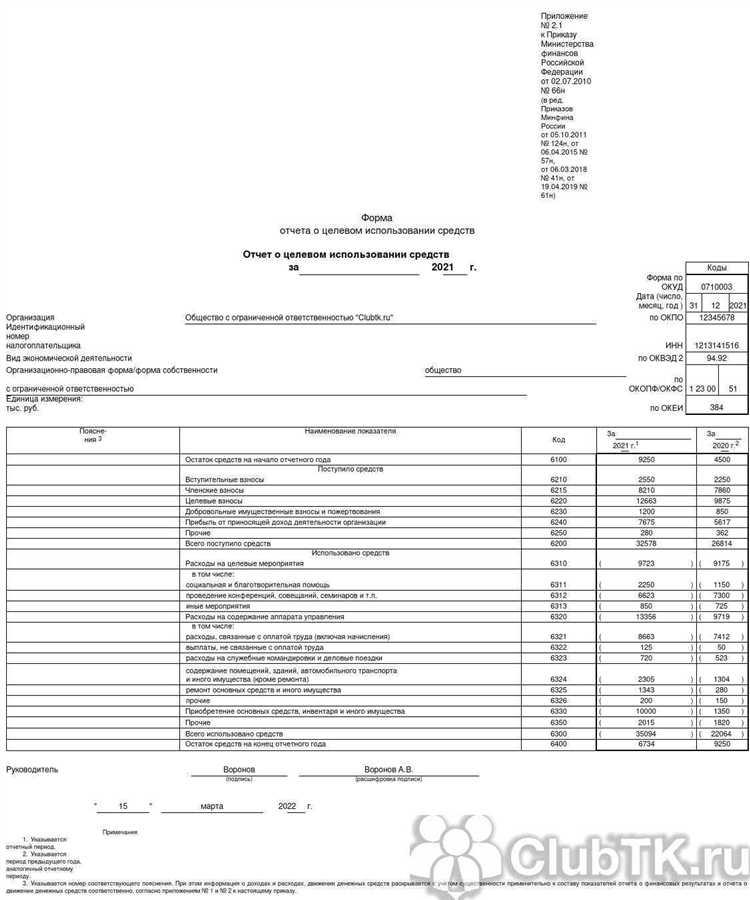

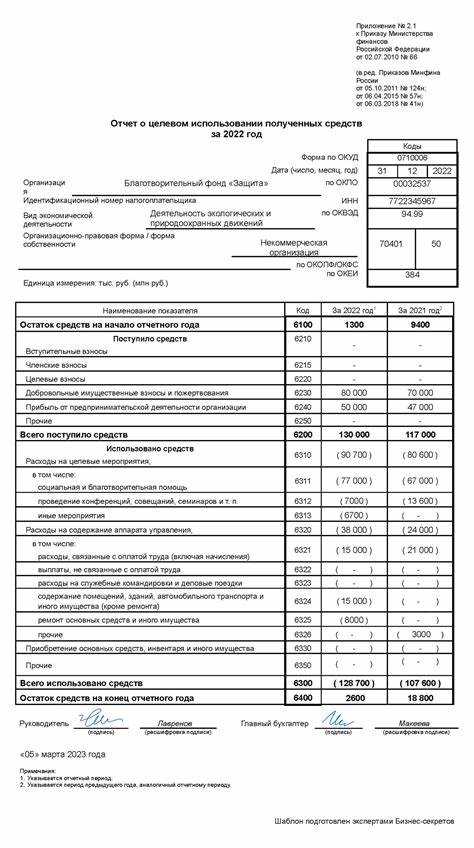

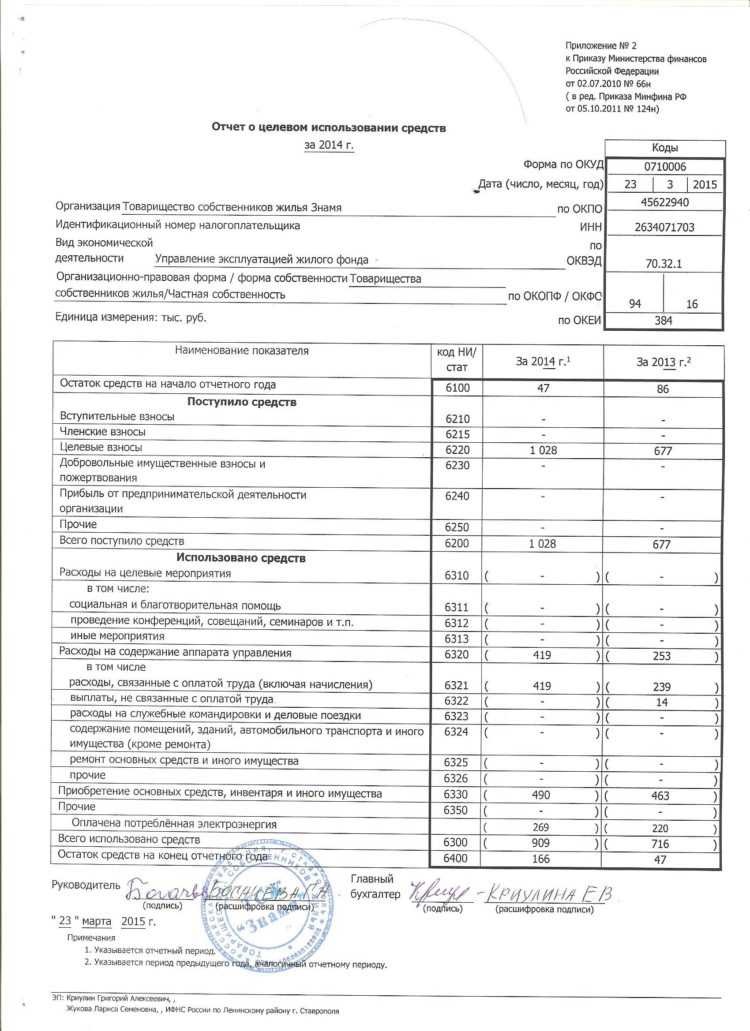

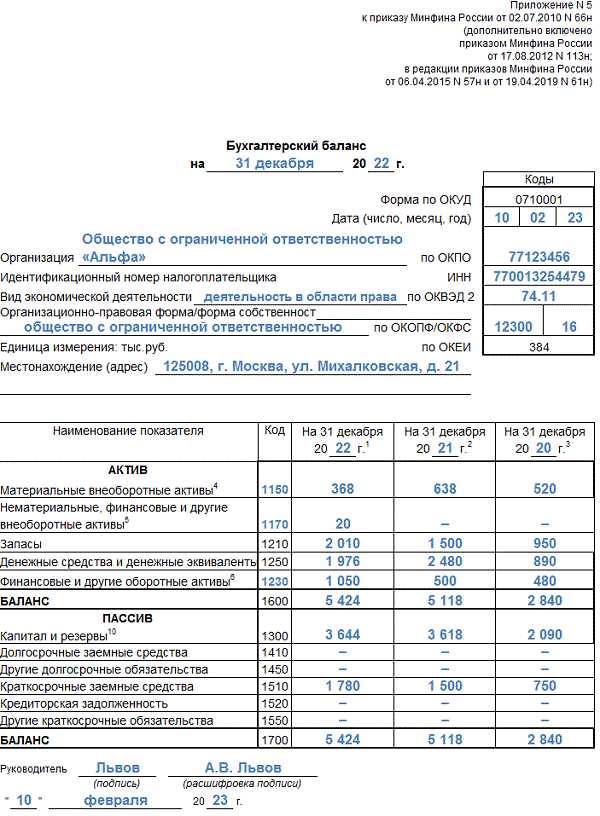

Отчет о целевом использовании средств является обязательным документом для организаций, получающих финансирование на конкретные проекты или цели. Его правильное заполнение обеспечивает прозрачность расходования средств и упрощает контроль со стороны контролирующих органов. Важно придерживаться установленной структуры и детально отражать каждую статью расходов с подтверждающей документацией.

Ключевой аспект – точное соответствие данных в отчете фактическим затратам и целям финансирования. Любые отклонения должны быть обоснованы и отражены с указанием документов, подтверждающих целесообразность расходов.

Рекомендуется вести учет расходов с момента получения средств, систематизировать первичные документы и своевременно сверять их с отчетными данными. Это снижает риск ошибок и ускоряет процесс подготовки отчетности.

Как определить целевые статьи расходов для отчета

Определение целевых статей расходов начинается с анализа условий и требований, закрепленных в договоре или проектной документации. В первую очередь необходимо выделить все категории затрат, прямо связанные с назначением полученных средств.

К целевым статьям расходов относятся затраты на материалы, услуги и работы, которые были согласованы как необходимые для выполнения проекта или реализации программы. Важно исключить расходы, не подтвержденные соответствующими документами или не соответствующие целям финансирования.

Для точного определения целевых статей следует использовать следующие источники:

1. Бюджет проекта с детализированными статьями расходов.

2. Планы закупок и договоры с поставщиками, где указаны конкретные позиции и суммы.

3. Внутренние регламенты организации, регламентирующие порядок использования средств.

4. Нормативные акты, регулирующие финансирование и отчетность по целевому использованию средств.

При формировании списка статей расходов целесообразно придерживаться принципа прозрачности – каждая статья должна иметь документальное подтверждение (счета, накладные, акты выполненных работ). Это упрощает проверку и снижает риск отказа в принятии отчета.

Необходимо также учитывать, что целевые статьи могут различаться в зависимости от источника финансирования (бюджетные средства, гранты, спонсорская помощь). В каждом случае следует руководствоваться специфическими требованиями и методическими рекомендациями, изложенными в нормативных документах.

В процессе составления отчета рекомендуется использовать классификаторы статей расходов, если они предусмотрены учетной системой или проектной документацией. Это обеспечивает однозначность и унификацию данных для контроля и аудита.

Требования к оформлению финансовых данных в отчете

Все суммы указываются в рублях с точностью до копеек. Используйте десятичный разделитель – запятую, без пробелов и лишних символов.

Финансовые показатели должны быть распределены по отдельным статьям расходов, отражая реальное целевое использование средств. Каждая статья сопровождается кратким пояснением с обоснованием затрат.

Обязательно указывайте исходные документы: номера платежных поручений, даты и контрагентов, что подтверждает легитимность операций.

Используйте единый формат даты – «дд.мм.гггг». Везде, где требуется дата, формат должен быть идентичен и однозначен.

В отчет включайте только фактические расходы, подтвержденные первичными документами. Плановые или прогнозные данные не допускаются.

Величины, связанные с налогами и сборами, выделяйте отдельно, чтобы исключить двойной учет.

Все цифры приводите без сокращений и аббревиатур, чтобы исключить неоднозначность при проверке.

При необходимости указывайте валюту, если расходы проводились в иностранной валюте, с указанием курса на дату операции и суммами в рублях.

Отчет должен быть структурирован так, чтобы финансовые данные можно было сверить с бухгалтерской отчетностью без дополнительных уточнений.

Как правильно отражать подтверждающие документы

В отчете о целевом использовании средств подтверждающие документы должны быть отражены с точным указанием их реквизитов и соответствия каждой статье расходов.

- Перечисление документов: Для каждой операции указывайте название документа (например, счет-фактура, акт выполненных работ, товарная накладная).

- Реквизиты документа: Обязательно фиксируйте номер документа, дату его оформления и наименование контрагента.

- Связь с расходом: Указывайте, к какому конкретному расходу или статье бюджета относится каждый документ, чтобы обеспечить прозрачность и простоту проверки.

Для удобства контроля и аудита рекомендуется использовать сквозную нумерацию документов в отчете и прикладывать копии с четким отображением всех данных.

- Проверяйте соответствие сумм в подтверждающих документах и отчетных данных.

- Отмечайте наличие подписей и печатей, если это предусмотрено законодательством или внутренними регламентами.

- При электронном оформлении указывайте реквизиты электронных подписей и ссылку на электронные файлы.

Недопустимо пропускать документы, подтверждающие расходы, а также искажать информацию, что может привести к отказу в признании расходов и финансовым санкциям.

Пошаговая инструкция заполнения раздела о расходах

Шаг 1. Внесите точное наименование каждой статьи расходов согласно утвержденному бюджету. Используйте формулировки, которые отражают конкретную статью, например: «Приобретение материалов», «Оплата услуг», «Транспортные расходы».

Шаг 2. Укажите дату совершения каждого расхода. Даты должны соответствовать периоду действия целевого финансирования, исключая операции вне отчетного периода.

Шаг 3. Внесите сумму расходов по каждой статье с точностью до копеек, сверив данные с подтверждающими документами. Не округляйте суммы в большую или меньшую сторону.

Шаг 4. Проставьте ссылку на подтверждающий документ для каждой записи – номер счета, накладной, акта выполненных работ или кассового чека. Это позволит быстро сопоставить данные с первичной документацией.

Шаг 5. Если расходы распределяются на несколько целей или подразделений, укажите конкретные доли или суммы по каждой из них, чтобы избежать ошибок в распределении средств.

Шаг 6. Проверьте итоговую сумму всех расходов на соответствие сумме целевого финансирования, полученного по договору. Несоответствия требуют корректировки или пояснений.

Шаг 7. Подпишите раздел ответственного лица, указав дату составления, что подтверждает достоверность и полноту внесенной информации.

Как учитывать сроки целевого использования средств

Сроки целевого использования средств строго регламентированы договором или нормативными документами. В отчете необходимо фиксировать фактические даты начала и окончания использования средств, а также сопоставлять их с установленными сроками.

Для корректного учета сроков следует придерживаться следующих правил:

- Фиксировать дату поступления средств на счет организации или проекта.

- Отмечать дату начала целевого расходования с подтверждающими документами (приказ, акт, счет-фактура).

- В случае продления сроков использования средств оформлять дополнительное соглашение или внутренний приказ, который включается в отчет.

- Отражать в отчете промежуточные результаты расходования с указанием дат и сумм, не выходящих за рамки сроков.

- При завершении целевого использования средств указывать точную дату окончания и подтверждающие документы о выполнении целей.

В отчетной документации важно избегать указания расходов, проведённых вне установленных сроков, так как это может привести к возврату средств или штрафным санкциям.

При составлении отчета рекомендуется:

- Использовать даты документов, подтверждающих расходование (накладные, счета, акты выполненных работ).

- Сверять сроки с условиями договора и проектной документации.

- Обосновывать любые изменения сроков документально и прикладывать соответствующие подтверждения.

- Контролировать соответствие плановых и фактических сроков расходования средств на всех этапах.

Такой подход обеспечивает прозрачность и минимизирует риски претензий со стороны контролирующих органов.

Правила указания ответственных лиц в отчете

В отчете о целевом использовании средств обязательно указываются фамилия, имя и отчество ответственного лица, непосредственно контролирующего расходование средств. Полные данные должны соответствовать официальным документам организации или распоряжениям руководства.

При наличии нескольких ответственных лиц необходимо четко распределить их функции и указать конкретные обязанности каждого, чтобы исключить дублирование и недоразумения. Для каждого лица указывается должность и контактная информация (телефон или электронная почта), что облегчает оперативную связь при необходимости.

Ответственные лица должны быть закреплены приказом или внутренним распоряжением, к которому необходимо приложить номер и дату в отчете. Это повышает прозрачность и юридическую обоснованность документа.

Заполнение раздела следует проводить без сокращений и ошибок в именах и должностях. Для проверки рекомендуется использовать внутренние кадровые документы и реестры. В случае изменений в составе ответственных лиц в период отчетного срока следует отражать даты вступления и прекращения полномочий.

Отметка о подписании отчета ответственным лицом обязательна. Подпись фиксирует согласие с представленными данными и ответственность за достоверность информации. В электронных отчетах допускается применение квалифицированной электронной подписи.

Типичные ошибки при заполнении отчета и как их избежать

Неверное распределение сумм по статьям расходов – частая ошибка. Следует строго соблюдать классификацию целевых статей, не смешивать расходы на разные направления. Проверяйте соответствие каждого платежа утвержденному бюджету.

Отсутствие подтверждающих документов снижает достоверность отчета. Важно прикладывать оригиналы или копии счетов, накладных и договоров, указывая дату и реквизиты. Нельзя использовать документы без подписей или печатей, если это предусмотрено внутренними требованиями.

Ошибки в датах операций приводят к несоответствию сроков использования средств. Все платежи должны попадать в отчетный период. Проверьте, что даты расходов не выходят за пределы утвержденного срока финансирования.

Неверное указание ответственных лиц часто вызывает вопросы при проверке. Указывайте конкретных сотрудников, которые непосредственно отвечают за проведение и подтверждение операций, с их должностями и контактами.

Некорректное суммирование данных приводит к расхождениям между итоговыми показателями и детализацией. Используйте автоматизированные средства подсчета или двойную проверку вручную для исключения арифметических ошибок.

Отсутствие пояснительных комментариев по нестандартным расходам затрудняет оценку обоснованности затрат. При возникновении подобных ситуаций добавляйте краткие пояснения с ссылками на внутренние акты или решения руководства.

Необновленные версии форм отчетности ведут к неправильному оформлению данных. Перед заполнением проверяйте актуальность шаблонов и методических указаний, чтобы избежать несоответствий с текущими требованиями.

Требования к подаче и хранению заполненного отчета

Заполненный отчет о целевом использовании средств подается в бумажном или электронном виде в соответствии с установленными сроками, указанными в договоре или нормативных документах. При подаче в электронном формате отчет должен быть подписан квалифицированной электронной подписью для обеспечения юридической значимости.

Формат файла отчета должен соответствовать требованиям организации или контролирующего органа: чаще всего это PDF/A или другой формат с возможностью архивирования без потери данных. Изменение содержимого после подачи строго запрещено.

Хранение отчетных документов осуществляется не менее 5 лет с момента подачи, с обязательным соблюдением условий безопасности и сохранности информации. Бумажные отчеты хранятся в архивных шкафах, защищенных от воздействия влаги, прямых солнечных лучей и температурных перепадов.

Электронные копии отчетов хранятся на защищенных серверах с регулярным резервным копированием и контролем доступа. В случае проведения аудита должна быть обеспечена оперативная возможность предоставления оригиналов документов.

При выявлении несоответствий или ошибок в отчете требуется своевременное уведомление уполномоченных лиц и оформление корректирующих документов с фиксацией даты и ответственных за исправления.

Вопрос-ответ:

Какие основные данные нужно указывать в отчете о целевом использовании средств?

В отчете необходимо четко отразить сумму выделенных средств, конкретные цели их использования, сроки проведения мероприятий, а также сведения о фактических расходах с подтверждающими документами. Важно указать информацию о получателе средств и ответственном лице за отчетность. Все данные должны быть согласованы с условиями договора или распоряжения о выделении средств.

Как правильно оформлять подтверждающие документы в отчете?

Подтверждающие документы следует прикладывать в полном объеме и в порядке, отражающем хронологию расходов. Каждая копия должна быть читаемой и иметь отметки, подтверждающие факт использования средств (например, подписи, печати). В отчете нужно указывать номера и даты документов, а также краткое описание расходов, к которым они относятся. Отсутствие или неправильное оформление таких документов может стать причиной возврата отчета на доработку.

Можно ли указывать расходы, не связанные напрямую с целевым назначением средств?

Расходы должны строго соответствовать целям, на которые выделялись средства. Включение затрат, не относящихся к заявленным мероприятиям или проектам, не допускается и может привести к отказу в принятии отчета и требованию возврата средств. Если возникают сомнения, лучше уточнить у контролирующего органа или руководства, чтобы избежать ошибок.

Что делать, если часть средств не была использована по плану?

Если не все выделенные средства были израсходованы, это нужно обязательно отразить в отчете с указанием причин экономии. Нерасходованные суммы, как правило, подлежат возврату или могут быть перенаправлены на другие целевые нужды только после согласования с уполномоченным органом. В отчете важно описать обстоятельства, из-за которых средства не были использованы, и приложить подтверждающие документы, если это необходимо.

Какие ошибки чаще всего встречаются при заполнении отчетов и как их избежать?

Часто встречаются ошибки в расчетах сумм, неправильное оформление подтверждающих документов, несоответствие фактических расходов плановым статьям, а также отсутствие подписей ответственных лиц. Чтобы избежать таких ошибок, нужно внимательно сверять данные с первичными документами, следить за структурой отчета и соблюдать требования к оформлению. Рекомендуется заранее изучить образцы отчетов и, при необходимости, проконсультироваться с специалистами.