Отдел регистрации и учета налогоплательщиков выполняет ключевые функции по идентификации и ведению базы данных лиц, обязанных уплачивать налоги и сборы. Его деятельность регламентируется Налоговым кодексом Российской Федерации и включает постановку на учет, внесение изменений в регистрационные данные, снятие с учета, а также ведение Единого государственного реестра юридических лиц (ЕГРЮЛ), индивидуальных предпринимателей (ЕГРИП) и реестра иностранных организаций.

Основной задачей отдела является обеспечение своевременного и точного учета налогоплательщиков, что напрямую влияет на полноту поступлений в бюджет. Все юридические лица, ИП, нотариусы, адвокаты с кабинетом, а также иностранные организации обязаны встать на налоговый учет по месту осуществления деятельности. Отдел проверяет корректность представленных документов, присваивает ИНН и контролирует соблюдение сроков подачи сведений.

Особое внимание уделяется взаимодействию с другими государственными органами, включая Росстат, ФНС, МВД и Пенсионный фонд. Обмен данными происходит в автоматизированном режиме, что позволяет оперативно отслеживать открытие и закрытие предприятий, перемещение налогоплательщиков и факты несвоевременного предоставления регистрационной информации.

Для налогоплательщиков важно своевременно уведомлять отдел о любых изменениях: смене адреса, руководства, видов деятельности или банковских реквизитов. Нарушение этих требований может повлечь штрафы и блокировку расчетных счетов. Рекомендуется регулярно сверять регистрационные данные в системе «Личный кабинет налогоплательщика» и при необходимости подавать корректирующие заявления через сервисы ФНС или МФЦ.

Порядок постановки физических и юридических лиц на налоговый учет

Физические лица, не осуществляющие предпринимательскую деятельность, подлежат постановке на учет в налоговых органах автоматически при получении данных из органов ЗАГС, МВД или других государственных структур. При наличии ИНН гражданину направляется соответствующее уведомление. При его отсутствии – ИНН присваивается и выдается по месту жительства после подачи заявления по форме № Заявление о постановке на учет физического лица.

Индивидуальные предприниматели регистрируются в налоговом органе по месту жительства. Регистрация осуществляется одновременно с государственной регистрацией ИП в Едином государственном реестре индивидуальных предпринимателей (ЕГРИП). Присвоение ИНН происходит автоматически, повторная подача заявления не требуется.

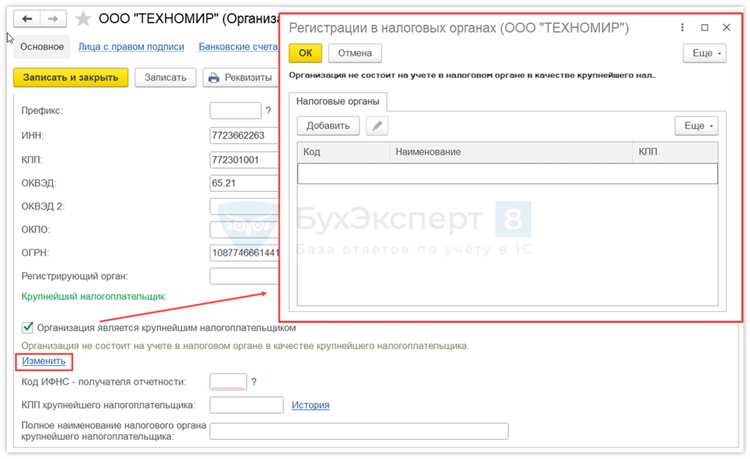

Юридические лица ставятся на учет в налоговом органе по месту государственной регистрации. Постановка осуществляется одновременно с внесением записи в Единый государственный реестр юридических лиц (ЕГРЮЛ). Для этого не требуется отдельного обращения в налоговую службу – сведения поступают через систему межведомственного взаимодействия.

Если юридическое лицо имеет обособленные подразделения (филиалы, представительства), необходимо подавать отдельное уведомление по форме № С-09-3-1 в налоговый орган по месту нахождения подразделения. Уведомление подается в течение одного месяца с даты создания подразделения.

Для иностранных компаний, осуществляющих деятельность в РФ, предусмотрен специальный порядок. Постановка на учет происходит по месту осуществления деятельности, на основании заявления и комплекта документов, переведенных на русский язык и заверенных нотариально.

Контроль за своевременностью постановки на учет осуществляется налоговым органом. Нарушение сроков или непредставление сведений влечет административную ответственность по статье 116 НК РФ. Рекомендуется предварительно консультироваться с инспекцией или использовать электронные сервисы ФНС для проверки статуса учета и корректности поданных данных.

Как оформляется присвоение ИНН и что для этого нужно

Присвоение идентификационного номера налогоплательщика (ИНН) осуществляется через налоговый орган по месту жительства или месту постановки на учет. Для физического лица процедура бесплатна и требует минимального набора документов.

Для получения ИНН физическим лицом необходимо предоставить:

– заявление по форме № 2-2-Учет, которое можно заполнить на бумаге или в электронном виде через портал госуслуг или сайт ФНС;

– паспорт гражданина РФ или другой документ, удостоверяющий личность. Иностранным гражданам требуется вид на жительство или разрешение на временное проживание с нотариально заверенным переводом;

– свидетельство о рождении – для несовершеннолетних при подаче заявления родителями или опекунами.

Подать заявление можно лично, через доверенное лицо (по нотариально оформленной доверенности), либо в электронной форме с квалифицированной электронной подписью.

Для юридических лиц ИНН присваивается автоматически в процессе государственной регистрации. Заявителю не требуется подавать отдельное заявление: данные о присвоении ИНН отражаются в листе записи ЕГРЮЛ, который выдается после регистрации.

Срок присвоения ИНН составляет не более 5 рабочих дней с даты подачи заявления. При оформлении через МФЦ возможна дополнительная задержка на пересылку документов.

Получить свидетельство о присвоении ИНН можно в налоговой инспекции или скачать его электронную версию на сайте ФНС с использованием учетной записи Госуслуг или сертификата электронной подписи.

Важно учитывать, что при смене фамилии, места жительства или других данных ИНН остается неизменным. Однако при изменении паспортных данных требуется подача заявления для внесения актуальной информации в учетные данные налогоплательщика.

Ведение и актуализация сведений в Едином государственном реестре

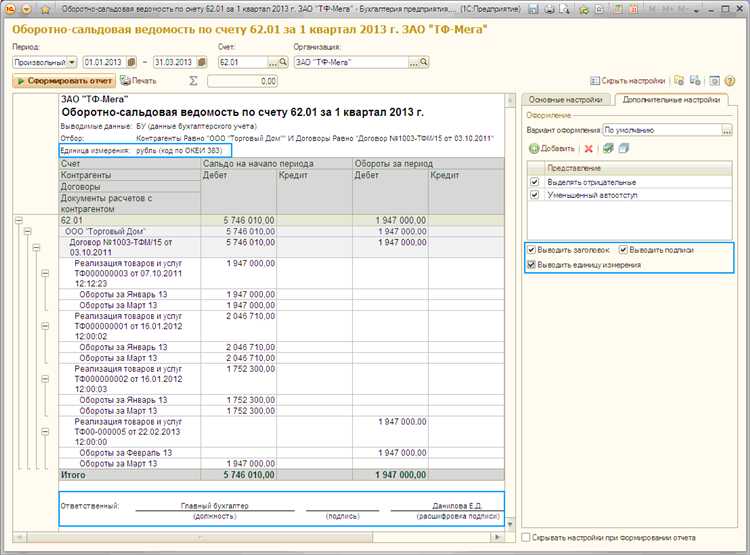

Функция ведения и актуализации данных в Едином государственном реестре юридических лиц (ЕГРЮЛ) и индивидуальных предпринимателей (ЕГРИП) закреплена за отделом регистрации и учета налогоплательщиков. Этот процесс включает систематическое внесение изменений в регистрационные данные субъектов хозяйственной деятельности на основании поданных ими документов, решений судов или сведений от уполномоченных органов.

Ключевые основания для внесения изменений – смена адреса юридического лица, изменение состава участников, преобразование организационно-правовой формы, прекращение деятельности, а также корректировка паспортных данных индивидуальных предпринимателей. Актуализация проводится исключительно на основании достоверных документов, представленных в налоговый орган в установленной форме.

Подразделение обеспечивает точность сведений в реестре, поскольку эти данные используются другими государственными структурами, банками и контрагентами для идентификации участников гражданского оборота. Ошибки или устаревшие сведения могут повлечь отказ в открытии счета, заключении договора или участии в закупках.

Для своевременного внесения изменений юридическое лицо или предприниматель обязаны направить соответствующее заявление через сервис ФНС, через МФЦ или по почте с нотариально удостоверенными документами. Налоговая инспекция проверяет поданные сведения, регистрирует изменение и выдает лист записи из ЕГРЮЛ или ЕГРИП. Срок внесения – не более 5 рабочих дней со дня поступления заявления.

Отдел также отслеживает достоверность ранее внесённых данных. При выявлении недостоверных сведений он направляет уведомление с требованием представить пояснения или подтверждающие документы. При игнорировании запроса налоговый орган может принять решение об исключении недействующего юридического лица из реестра.

Эффективное ведение и актуализация ЕГРЮЛ и ЕГРИП – важнейший элемент налогового администрирования, обеспечивающий правовую прозрачность и достоверность информации о налогоплательщиках.

Особенности учета индивидуальных предпринимателей и самозанятых

Регистрация индивидуальных предпринимателей осуществляется по месту жительства на основании заявления по форме Р21001 и копии паспорта. Важно, чтобы в заявлении были корректно указаны коды ОКВЭД, поскольку от этого зависит порядок налогообложения. После постановки на учет ИП получает ОГРНИП и ИНН (если не был присвоен ранее), что позволяет ему вести деятельность в правовом поле.

Отдел регистрации контролирует своевременное внесение изменений в реестр при смене ФИО, адреса или видов деятельности. За несвоевременное уведомление предусмотрена административная ответственность. Также фиксируются факты прекращения деятельности, при этом предприниматель обязан подать соответствующее уведомление по форме Р26001.

Учет самозанятых ведется в упрощенном порядке через мобильное приложение «Мой налог» или личный кабинет на сайте ФНС. При регистрации самозанятый указывает ИНН и подтверждает статус без подачи письменных заявлений. Все данные автоматически поступают в налоговые органы, где формируется индивидуальный учетный профиль.

Самозанятые не включаются в ЕГРИП, но система контроля аналогична: фиксируются сведения о доходах, месте ведения деятельности и реквизитах банковских счетов. При утрате права на применение налогового режима (например, превышение лимита дохода) отдел учета уведомляет налогоплательщика и переводит его на иной режим с соответствующим учетом изменений.

Рекомендуется индивидуальным предпринимателям и самозанятым периодически проверять актуальность своих данных через сервисы ФНС и подавать корректировки при необходимости. Это снижает риск налоговых санкций и обеспечивает корректное взаимодействие с контролирующими органами.

Как происходит снятие с учета при ликвидации или смене адреса

Снятие с налогового учета осуществляется налоговым органом на основании сведений, поступающих из реестров юридических лиц и индивидуальных предпринимателей. Поводом служит ликвидация организации, прекращение деятельности ИП или изменение места нахождения, требующее перерегистрации.

При ликвидации юридического лица процедура включает:

- Подачу в регистрирующий орган заявления по форме Р15016.

- Внесение записи о ликвидации в ЕГРЮЛ на основании решения учредителей или решения суда.

- Автоматическую передачу сведений в налоговую инспекцию, где организация состоит на учете.

- Снятие с учета происходит без участия налогоплательщика – на основании данных из ЕГРЮЛ.

Для индивидуального предпринимателя порядок следующий:

- Подача заявления по форме Р26001 в налоговую инспекцию.

- Прекращение регистрации в ЕГРИП.

- После этого налоговый орган снимает ИП с учета во всех ведомствах, включая фонды и статистику.

Если происходит смена адреса, возможны два сценария:

- При смене адреса в пределах одного налогового органа учетный номер не меняется, а данные актуализируются в ЕГР.

- Если адрес меняется с переходом на территорию, обслуживаемую другой инспекцией, налогоплательщик подлежит перерегистрации, и его снимают с учета по старому месту нахождения автоматически.

Для ускорения процесса и избежания ошибок рекомендуется:

- Указывать точный юридический адрес при подаче заявления о смене местонахождения.

- Проверять наличие записи о снятии с учета в личном кабинете или через сервис ФНС «Проверь себя и контрагента».

- Вести переписку с ИФНС в электронном виде через ТКС или портал госуслуг для контроля сроков снятия с учета.

Ответственность за непредставление данных для регистрации

Непредставление или несвоевременное предоставление данных, необходимых для постановки на налоговый учет, влечет административную ответственность согласно статье 15.6 Кодекса Российской Федерации об административных правонарушениях (КоАП РФ).

Штрафы для физических лиц составляют от 1 000 до 3 000 рублей, для должностных лиц – от 3 000 до 5 000 рублей, для юридических лиц – от 30 000 до 50 000 рублей. В отдельных случаях возможна приостановка деятельности организации до устранения нарушения.

При выявлении непредставления данных налоговые органы вправе направить уведомление с требованием устранить нарушение в срок не более 5 рабочих дней. Отсутствие реакции на такое уведомление усиливает риски наложения санкций.

Рекомендуется использовать электронные каналы подачи информации через специализированные сервисы ФНС, что снижает вероятность ошибок и обеспечивает контроль сроков подачи данных.

Для минимизации рисков следует назначить ответственного за взаимодействие с налоговыми органами сотрудника, контролировать актуальность регистрационных сведений и своевременно информировать отдел регистрации о любых изменениях.

Вопрос-ответ:

Какие основные функции выполняет отдел регистрации и учета налогоплательщиков?

Отдел регистрации и учета налогоплательщиков занимается постановкой на учет физических и юридических лиц в налоговых органах, ведением и обновлением данных о налогоплательщиках в государственных реестрах. Он регистрирует новые компании и предпринимателей, контролирует корректность сведений, присваивает идентификационные номера (ИНН) и осуществляет снятие с учета при ликвидации или изменении статуса. Также отдел обеспечивает обмен информацией с другими государственными структурами для поддержания актуальности данных.

Какие документы необходимы для регистрации нового налогоплательщика в отделе?

Для регистрации физического лица обычно требуется паспорт и заявление установленной формы. Для юридического лица нужно предоставить учредительные документы, свидетельство о государственной регистрации, решение о назначении руководителя, а также заявление о постановке на учет. В некоторых случаях могут потребоваться дополнительные документы, подтверждающие место нахождения или ведение деятельности. Все бумаги должны быть оригиналами или нотариально заверенными копиями.

Как происходит снятие с учета налогоплательщика при ликвидации организации?

При ликвидации организация подает в отдел регистрации заявление о снятии с учета вместе с подтверждающими документами, такими как решение о ликвидации, ликвидационный баланс и отчетность. После проверки представленных сведений налоговый орган аннулирует учетные данные и исключает компанию из реестров. Этот процесс требует соблюдения определенных сроков и обязательств по сдаче отчетности до окончательного снятия с учета.

Можно ли внести изменения в сведения о налогоплательщике после регистрации? Как это сделать?

Да, любые изменения, связанные с адресом, наименованием, руководителем или другими важными данными, должны быть своевременно внесены в реестр налогоплательщиков. Для этого необходимо подать заявление и подтверждающие документы в отдел регистрации. После проверки и обработки заявленных изменений информация обновляется в базе данных. Несвоевременное уведомление может повлечь штрафы или другие меры ответственности.

Как отдел регистрации и учета налогоплательщиков взаимодействует с другими государственными органами?

Отдел осуществляет обмен информацией с регистрационными службами, пенсионными фондами, службами статистики и правоохранительными органами. Это позволяет поддерживать актуальность сведений, предотвращать дублирование данных и выявлять нарушения налогового законодательства. Такой обмен помогает контролировать деятельность налогоплательщиков и обеспечивает скоординированную работу различных ведомств на уровне учета и контроля.

Какие функции выполняет отдел регистрации и учета налогоплательщиков?

Отдел регистрации и учета налогоплательщиков отвечает за постановку на учет физических и юридических лиц, которые обязаны платить налоги. В его задачи входит присвоение идентификационных номеров, ведение базы данных о налогоплательщиках и обновление информации при изменении данных. Кроме того, отдел контролирует правильность предоставляемых документов и обеспечивает своевременное внесение изменений в реестры, что позволяет налоговым органам точно учитывать налоговые обязательства.

Как происходит процесс снятия с учета налогоплательщика при ликвидации организации или смене адреса?

Снятие с учета осуществляется после подачи заявителем соответствующего заявления в налоговый орган с приложением подтверждающих документов, например, о ликвидации или смене юридического адреса. После проверки предоставленных сведений отдел проводит обновление данных в регистрационных базах и снимает налогоплательщика с учета по прежнему адресу. Этот процесс гарантирует корректность учета и исключает ошибки в налоговой отчетности.