Акт выполненных работ и универсальный передаточный документ (УПД) – два документа, которые часто используются в хозяйственной деятельности для подтверждения факта передачи товаров, услуг или выполненных работ. Несмотря на схожесть функций, между ними существуют принципиальные отличия, влияющие на юридическую и бухгалтерскую практику.

Акт выполненных работ фиксирует факт исполнения определённого объёма работ или оказания услуг и служит основанием для оплаты. Он не является налоговым документом и часто сопровождается отдельной счет-фактурой для целей НДС. Акт необходим для подтверждения выполнения обязательств по договору и может иметь различные формы, утверждаемые сторонами.

Универсальный передаточный документ

Выбор между актом и УПД зависит от специфики сделки, требований законодательства и договорных условий. Использование УПД предпочтительно для компаний, стремящихся минимизировать документооборот и повысить прозрачность учёта, тогда как акт удобен при необходимости более детального описания результатов работ.

Юридическое назначение акта выполненных работ и УПД

Универсальный передаточный документ совмещает функции акта и счета-фактуры. Он одновременно подтверждает передачу услуги или товара и содержит реквизиты, необходимые для налогового учета, что регламентировано Постановлением Правительства РФ №1137 от 26.12.2011 и Федеральным законом №402-ФЗ.

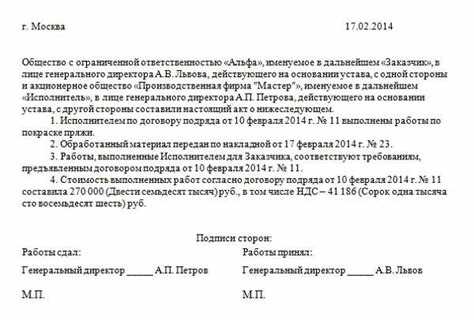

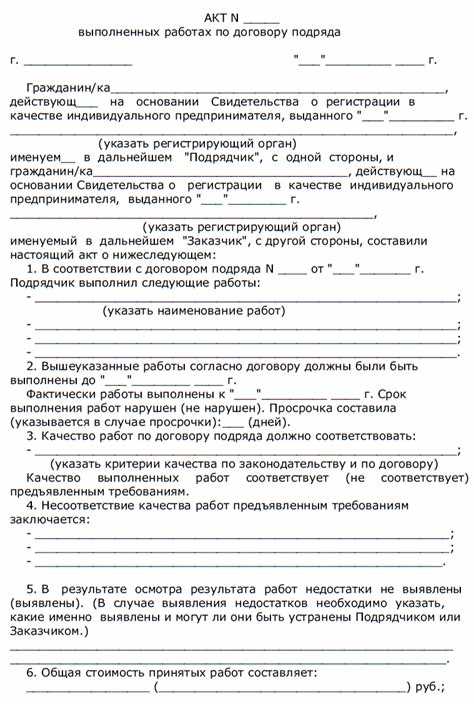

- Акт фиксирует факт приемки и является основанием для оплаты согласно статье 720 ГК РФ.

- УПД заменяет два документа – акт и счет-фактуру, снижая документооборот и минимизируя ошибки в учете.

- Акт применим в договорах на оказание услуг, где требуется отдельное подтверждение факта выполнения работ.

- УПД рекомендован для подрядных и товарных операций, где необходимо одновременно оформить передачу и налоговый учет.

- При выборе формы документа учитывайте требования контрагента и налогового законодательства.

- Обязательно согласовывайте использование УПД в договоре, чтобы избежать споров по признанию факта передачи.

- Для государственных и муниципальных заказчиков часто требуется именно акт выполненных работ с обязательным подписанием сторонами.

- Использование УПД сокращает сроки оформления и упрощает бухгалтерский учет, но требует наличия электронного документооборота или согласия сторон на бумажный формат.

Содержание и структура документа: что обязательно включать

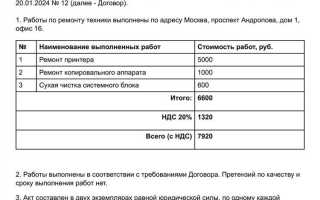

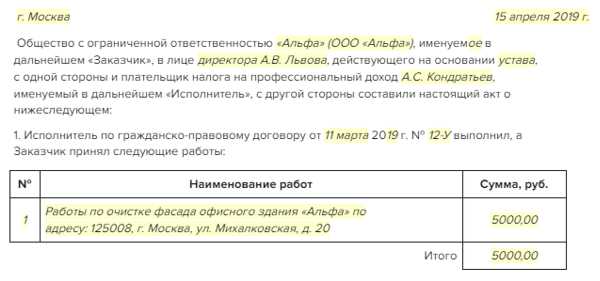

Акт выполненных работ и универсальный передаточный документ (УПД) имеют принципиальные различия в структуре и обязательных элементах, что отражает их юридическую и бухгалтерскую функции.

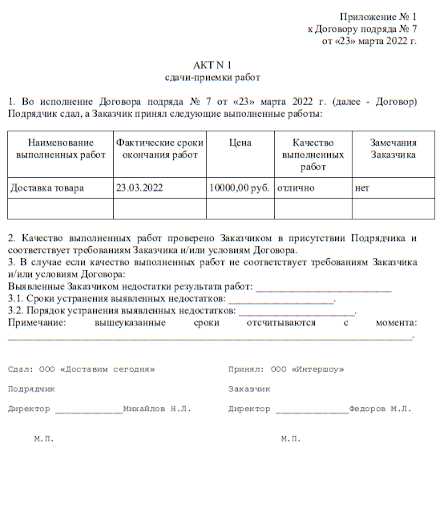

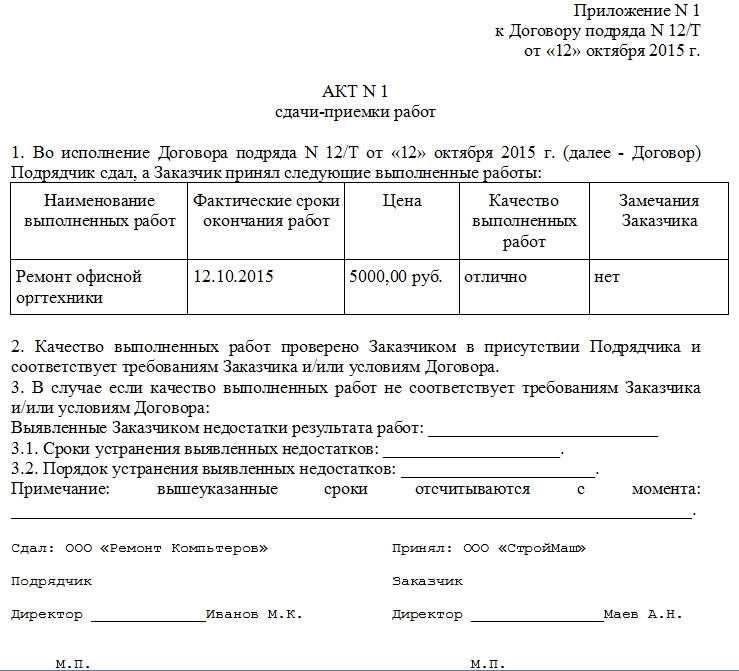

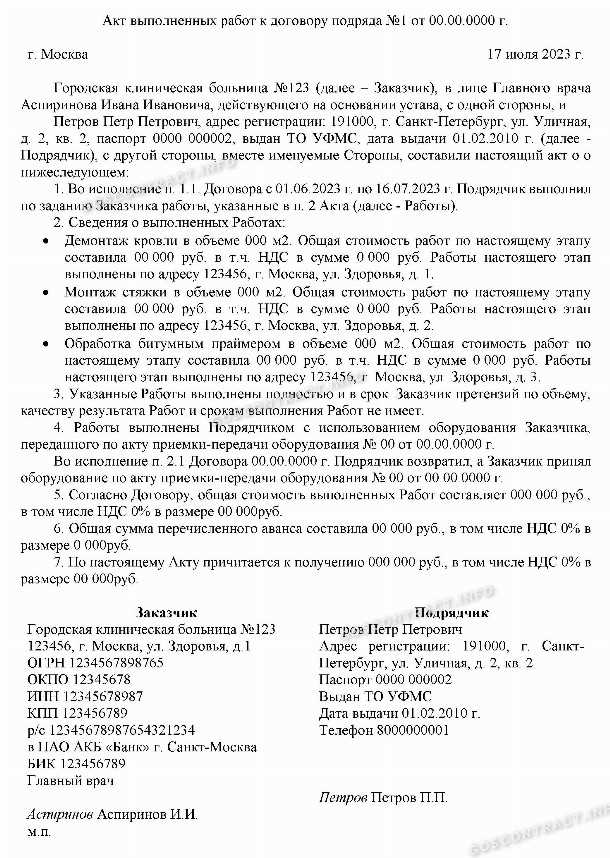

В акте выполненных работ обязательно должны присутствовать следующие разделы:

- Реквизиты сторон (название, ИНН, адреса);

- Описание выполненных работ или оказанных услуг с точным указанием объема, сроков и результата;

- Сведения о стоимости с детализацией по позициям;

- Подписи ответственных лиц обеих сторон и печати (при наличии);

- Дата составления и место подписания документа;

- Ссылка на договор или иной основание для выполнения работ.

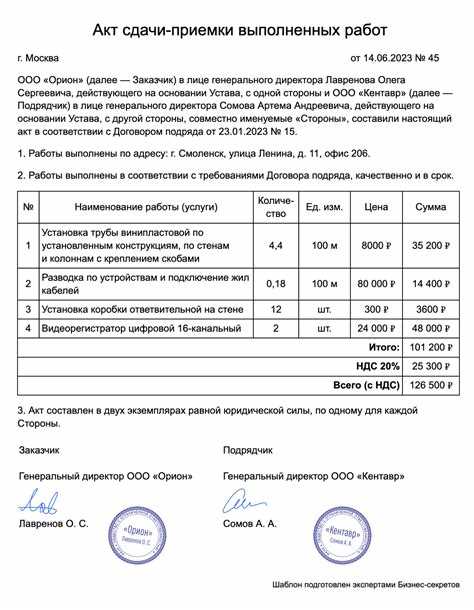

Универсальный передаточный документ объединяет в себе функции накладной и акта, поэтому его содержание расширено и должно включать:

- Реквизиты продавца и покупателя с полной идентификацией;

- Номер и дата документа;

- Перечень передаваемых товаров, работ или услуг с указанием количества, единиц измерения и цены;

- Общая стоимость с разбивкой по ставкам НДС или отметкой об отсутствии налога;

- Сведения о расчетах и порядке оплаты;

- Подписи и печати обеих сторон, подтверждающие передачу и приемку;

- Информация о договоре, на основании которого составлен документ.

Отсутствие хотя бы одного обязательного элемента в акте выполненных работ ведет к его юридической несостоятельности как подтверждения факта исполнения. В случае УПД недостающие реквизиты влияют на признание документа налоговыми и бухгалтерскими службами.

Рекомендуется при составлении документов строго придерживаться установленной структуры, использовать унифицированные формы и сверять содержание с нормативными требованиями, чтобы избежать претензий и обеспечить однозначное подтверждение факта передачи и приемки.

Порядок подписания и согласования обеих форм

Акт выполненных работ подписывается заказчиком и исполнителем после завершения этапа или всего объема работ. Документ должен содержать подписи обеих сторон и дату подписания. При необходимости согласования промежуточных результатов стороны фиксируют свои замечания в дополнительном протоколе или приложении к акту.

Универсальный передаточный документ (УПД) объединяет функции акта выполненных работ и счета-фактуры. Его подписывают уполномоченные представители поставщика и покупателя, подтверждая передачу услуг и обязательства по оплате. Подписание УПД обеспечивает автоматическое признание факта передачи и принятия работы для бухгалтерского и налогового учета.

Подписание акта выполняется в бумажном или электронном виде, при использовании ЭДО необходимо соблюдение требований к квалифицированной электронной подписи. Для УПД обязательна электронная подпись, которая должна соответствовать требованиям законодательства по применению электронных документов в расчетах с бюджетом и контрагентами.

Согласование акта осуществляется путем обмена документами, фиксации замечаний и подписания исправленных версий. Для УПД процедура согласования упрощена: отсутствие подписанного документа в установленные сроки при отсутствии возражений считается подтверждением приемки работы.

Рекомендуется фиксировать сроки подписания – в случае акта это обычно 5 рабочих дней после окончания работ, для УПД сроки могут регулироваться договором или внутренними правилами. Несоблюдение сроков подписания может привести к задержкам оплаты и осложнить налоговый учет.

Важно: для обеих форм следует обеспечивать хранение подписанных экземпляров не менее 4 лет, что соответствует требованиям налогового законодательства и бухгалтерского учета.

Особенности учета и бухгалтерского отражения в актах и УПД

Акт выполненных работ фиксирует факт оказания услуги или выполнения работы и служит основанием для отражения расходов и начисления обязательств в бухгалтерском учете. В бухгалтерии он применяется для подтверждения факта исполнения договора и списания затрат по соответствующим статьям. При этом акт не содержит реквизитов, необходимых для выделения НДС, что требует отдельного счета-фактуры для налогового учета.

Универсальный передаточный документ (УПД) объединяет в себе функции акта и счета-фактуры. Это упрощает учет: в одном документе отражаются и факт передачи услуги или товара, и налоговые обязательства по НДС. В бухгалтерском учете УПД используется для одновременного признания расходов (или доходов) и начисления налога, что минимизирует риск расхождений между разными документами.

При отражении в учете акт выполняет роль первичного документа, подтверждающего факт и объем выполненных работ, а УПД – документ, обеспечивающий комплексное оформление хозяйственной операции с указанием суммы НДС. В налоговом учете применение УПД позволяет одновременно принять к вычету налог и подтвердить расходы, тогда как акт без счета-фактуры такую возможность не предоставляет.

Важно обеспечить своевременную регистрацию УПД в бухгалтерских регистрах для корректного отражения налоговых обязательств и права на вычет. При использовании акта отдельно от счета-фактуры следует строго соблюдать последовательность подписания и оформления документов для избежания претензий налоговых органов.

Рекомендуется вести учет и хранение документов с четким разграничением ролей: акт как подтверждение исполнения и УПД как универсальный документ с налоговым функционалом. Это снижает риски налоговых споров и упрощает контроль в бухгалтерии.

Роль акта и УПД в налоговом учете и отчетности

Акт выполненных работ (АВР) служит основным документом для подтверждения факта оказания услуги или выполнения работ, что влияет на признание доходов и расходов в налоговом учете. Он фиксирует дату и объем выполненного, что критично для корректного отражения налоговой базы по налогу на прибыль и НДС.

Универсальный передаточный документ (УПД) объединяет в себе функции товарной накладной и акта, что упрощает документооборот и минимизирует риск ошибок в отчетности. При применении УПД налоговые обязательства по НДС и доходам признаются на основании единого документа, что ускоряет процесс учета и сокращает количество первичных документов.

Для налогового учета важно, что АВР используется в случаях, когда нет товарно-материальных ценностей, а работы или услуги оказываются отдельно. В таких ситуациях он выступает основанием для налогового вычета по НДС и отражения расходов.

УПД обязателен для организаций, применяющих электронный документооборот с контрагентами, и позволяет одновременно выполнить требования по передаче товарно-учетных и актовых данных. Его использование упрощает сверку данных в налоговых декларациях и снижает риски налоговых споров.

В налоговой отчетности правильное оформление и своевременное подписание АВР и УПД критично для подтверждения права на налоговые вычеты и учета расходов. Несоблюдение сроков или нарушение формы документа может привести к отказу в признании затрат и увеличению налоговой нагрузки.

Использование акта и УПД при расчетах между сторонами

Универсальный передаточный документ (УПД) объединяет функции счета-фактуры и акта выполненных работ, что упрощает документооборот и ускоряет процесс расчетов. Использование УПД позволяет сразу отразить налоговые обязательства по НДС и оформить передачу выполненных работ или товаров одним документом.

При расчетах между сторонами выбор документа зависит от договорных условий и специфики сделки. Если важна четкая фиксация факта выполнения этапа работ с последующим оформлением счета-фактуры отдельно, предпочтение отдается акту. В случаях, когда стороны стремятся оптимизировать бумажный документооборот и минимизировать количество документов, рекомендуется применять УПД.

При оформлении расчетов по УПД необходимо убедиться, что документ содержит все обязательные реквизиты: сведения о сторонах, описание выполненных работ, сумму, НДС, подписи ответственных лиц. Отсутствие хотя бы одного обязательного элемента может привести к налоговым рискам.

Важно учитывать, что применение УПД регламентировано Федеральным законом и приказами Минфина, что гарантирует его юридическую и налоговую силу в отличие от акта, который используется более широко и не всегда содержит реквизиты для налогового учета.

Варианты применения в различных сферах и типах сделок

Акт выполненных работ чаще применяется в строительстве, инженерных изысканиях, проектировании и сервисных услугах, где важно зафиксировать факт и качество оказания услуг или выполненных работ. Он необходим для подтверждения приемки результатов, особенно при выполнении поэтапных или комплексных задач с детальным описанием объема и качества.

Универсальный передаточный документ (УПД) распространён в торговле и поставках товаров, а также в сферах с регулярными поставками и оказанием услуг, сопровождающихся передачей имущества. УПД объединяет функции счета-фактуры и первичного документа, что упрощает учет и документооборот, снижая количество подписываемых бумаг.

В производстве и логистике УПД используется для сопровождения перемещения материальных ценностей, обеспечивая подтверждение факта передачи и налогового учета в одном документе. Это важно при регулярных поставках, где скорость и упрощение документооборота критичны.

Для подрядных, консалтинговых и сервисных услуг, требующих детального подтверждения качества и объема выполненной работы, предпочтителен акт. Он фиксирует конкретные параметры и результаты, снижая риски споров по факту оказания услуг.

В государственных и муниципальных закупках обязательным является акт выполненных работ как подтверждение приемки по контракту. УПД может применяться в случаях, когда договором предусмотрен электронный документооборот и упрощённая система подтверждения расчетов.

В коммерческих сделках между юридическими лицами и индивидуальными предпринимателями для поставок и услуг обычно выбирают УПД, поскольку он служит одновременно первичным документом и счетом-фактурой. При необходимости более подробного отчёта о результатах работ оформляют дополнительный акт.

Типичные ошибки при оформлении и последствия для бизнеса

Отсутствие подписи ответственных лиц со стороны исполнителя или заказчика делает документ юридически недействительным. Без надлежащего подписания акты и УПД не могут служить основанием для бухгалтерских проводок, что осложняет отчетность и повышает риски штрафов.

Часто встречается ошибка в дате документа, которая должна совпадать с датой фактической передачи результата работ или услуг. Нарушение этого требования ведёт к претензиям со стороны налоговых органов и контрагентов, а также к проблемам с признанием налоговых вычетов.

Некорректное оформление реквизитов сторон, например, указание неправильного ИНН, КПП, адресов или банковских данных, приводит к невозможности однозначной идентификации участников сделки. Это становится основанием для отказа в учёте расходов и может привести к налоговым доначислениям.

Использование устаревших форм или неправильное совмещение акта с первичными учетными документами нарушает требования Федерального закона № 129-ФЗ. В результате документы считаются недействительными, что грозит штрафами по статье 15.5 КоАП и налоговыми санкциями.

Нарушение порядка выставления УПД, например, при несоблюдении требований к форме или подписанию электронными средствами, ведёт к признанию документа недействительным и потере налоговых преимуществ. Это особенно критично для компаний, активно использующих электронный документооборот.

Ошибки в расчетах сумм, ставках налогов или отсутствии обязательных реквизитов вызывают необходимость повторного оформления документов, задержки в расчетах и возможные споры с контрагентами. Недостоверность данных влечёт за собой доначисление налогов и пени.

Игнорирование сроков подачи и согласования документов негативно отражается на бухгалтерской отчетности и налоговых проверках. Нарушение сроков ведёт к невозможности учёта расходов в нужном периоде и повышает риск блокировки налоговых вычетов.

Вопрос-ответ:

В чем принципиальное отличие акта выполненных работ от универсального передаточного документа?

Акт выполненных работ фиксирует факт исполнения конкретной услуги или завершения этапа работы и служит подтверждением фактического результата. Универсальный передаточный документ (УПД) объединяет функции акта и счета-фактуры — одновременно подтверждая выполнение и служит основанием для бухгалтерского и налогового учета. В отличие от акта, УПД используется в документообороте, где требуется совмещение нескольких функций в одном документе.

Когда предпочтительнее использовать акт выполненных работ, а когда — универсальный передаточный документ?

Если сделка связана исключительно с оказанием услуг или выполнением работ, и для расчетов требуется подтверждение факта их выполнения, обычно применяют акт. УПД применяют при необходимости одновременно оформить факт передачи, счет-фактуру и расчет, что упрощает документооборот, особенно в компаниях с электронным документооборотом и при работе с налоговой отчетностью. Для торговых операций или поставок товаров УПД также является стандартом.

Какие ошибки возникают при оформлении акта и универсального передаточного документа, и как они влияют на налоговые вычеты?

Распространенная ошибка — отсутствие точного описания выполненных работ в акте, что может привести к отказу в признании расходов налоговыми органами. В УПД ошибки чаще связаны с некорректным заполнением реквизитов, несоответствием сумм или отсутствием подписей. Такие нарушения могут вызвать проблемы с подтверждением права на налоговые вычеты и штрафные санкции. Поэтому важно тщательно проверять документ перед подписанием и отправкой.

Какие требования к подписанию и согласованию существуют для акта выполненных работ и УПД?

Акт должен быть подписан обеими сторонами — исполнителем и заказчиком, чтобы подтвердить согласие с выполненным объемом работ. Для УПД подпись тоже обязательна, при этом в электронном виде используется усиленная квалифицированная подпись. Процедура согласования может быть установлена внутренними правилами компании, но без подписей документ не считается юридически значимым и не может служить основанием для расчетов и учета.

Как отражаются в бухгалтерском учете операции, подтвержденные актом выполненных работ, по сравнению с УПД?

Операции с актом выполняются на основании документа, который фиксирует факт оказания услуги, но для налогового учета может потребоваться отдельный счет-фактура. При использовании УПД бухгалтерия получает один документ, который содержит данные для признания доходов и расходов, а также налоговые реквизиты. Это упрощает отражение операций и сокращает количество документов, необходимых для отчетности.

В чем основное отличие между актом выполненных работ и универсальным передаточным документом с точки зрения их функционального назначения?

Акт выполненных работ фиксирует факт завершения определенного объема услуг или работ, подтверждая их качество и объем. Универсальный передаточный документ (УПД) одновременно выполняет функции акта и счета-фактуры, объединяя подтверждение оказанных услуг с документом для налогового учета и расчетов. То есть, если акт служит только подтверждением результата, то УПД позволяет оформить сделку и для бухгалтерии, и для налоговой без дополнительных бумаг.

Можно ли использовать универсальный передаточный документ вместо акта выполненных работ во всех случаях, или есть ограничения по сферам применения?

УПД можно применять в большинстве случаев, где требуется подтверждение передачи товаров, оказания услуг или выполнения работ, а также учет НДС. Однако в некоторых ситуациях законодательство или договоры могут предусматривать обязательное использование отдельных актов, например, при госзакупках или по отраслевым стандартам. Поэтому перед заменой акта на УПД важно проверить требования контракта и нормативов, чтобы избежать спорных моментов при взаиморасчетах и отчетности.