Местные налоги в Российской Федерации регулируются строго определённой системой нормативных актов, принятие которых возможно только в рамках полномочий органов местного самоуправления. Их установление происходит на основе положений Налогового кодекса РФ и требует соблюдения конкретных юридических процедур, предусмотренных федеральным законодательством.

Основой для введения налога на имущество физических лиц, земельного налога и торгового сбора служат решения представительных органов муниципальных образований. Эти решения принимаются с обязательным учетом требований статьи 12, главы 31, 32 и 33 НК РФ. Без официального опубликования таких решений местные налоги не подлежат применению и не имеют юридической силы.

Форма и содержание нормативных актов должны соответствовать Методическим рекомендациям ФНС России, включая указание на налогоплательщиков, ставки, порядок и сроки уплаты. При этом необходимо избегать противоречий с федеральными нормами – любая коллизия приведёт к признанию акта недействующим через суд или прокуратуру.

Муниципалитетам рекомендуется разрабатывать проекты решений о налогах заранее, с учётом публичных слушаний и анализа налоговой базы. Это позволяет избежать юридических рисков и обеспечить эффективное администрирование налога.

Какие законы регулируют право органов вводить местные налоги

Ключевым нормативным актом, регламентирующим данный процесс, является статья 55 НК РФ. В ней закрепляется обязанность местных властей устанавливать конкретные элементы налогообложения – в том числе налоговые ставки и порядок уплаты – в рамках, чётко очерченных федеральными нормами. При этом любые изменения, принятые на местном уровне, не должны противоречить положениям глав 31, 32 и 33 НК РФ, где описаны земельный налог, налог на имущество физических лиц и торговый сбор соответственно.

Согласно Федеральному закону № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», представительные органы муниципальных образований обладают правом принимать решения о введении налогов, если такие предусмотрены федеральным налоговым законодательством. Это означает, что полномочия по введению местных налогов не являются абсолютными и действуют только в рамках НК РФ.

Особое внимание должно быть уделено срокам принятия решений: согласно статье 5 НК РФ, все изменения, касающиеся налогообложения, могут вступить в силу не ранее чем через месяц после официального опубликования и не ранее 1 января следующего налогового периода. Таким образом, органы местного самоуправления обязаны учитывать требования к срокам вступления нормативных актов в силу.

Практически важным шагом является обеспечение правовой прозрачности и публичности. Проекты нормативных актов о введении местных налогов подлежат обязательному обнародованию, а их окончательные редакции – опубликованию в местных СМИ или на официальных интернет-порталах муниципалитетов.

Роль муниципальных представительных органов в принятии налогов

Представительные органы муниципальных образований вправе вводить местные налоги исключительно в пределах, установленных федеральным законодательством. Полномочия по принятию соответствующих решений закреплены в статье 55 Федерального закона № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» и статьях 12 и 15 Налогового кодекса РФ.

Каждое решение о введении или отмене местного налога должно быть оформлено в виде нормативного правового акта, принятого на заседании представительного органа. Такие акты содержат конкретные параметры: ставку, сроки уплаты, категории налогоплательщиков и основания для предоставления льгот. Документ подлежит обязательному официальному опубликованию не позднее 1 декабря года, предшествующего началу налогового периода.

Муниципалитет не имеет права выходить за рамки, установленные федеральными нормами: нельзя устанавливать новые виды налогов или произвольно изменять механизм их расчёта.

Структура и содержание нормативного акта о местном налоге

Нормативный правовой акт, устанавливающий местный налог, должен иметь четкую структуру и отражать все элементы, предусмотренные Налоговым кодексом Российской Федерации и законодательством субъекта. Несоблюдение структуры может привести к признанию акта недействующим или невозможности его применения.

- Преамбула или вводная часть. Указывается основание принятия акта (ссылки на статьи НК РФ и устав муниципального образования), полномочия органа и цель введения налога.

- Объект налогообложения. Конкретизируется, что именно подлежит налогообложению (например, недвижимость физических лиц, земельные участки, транспортные средства).

- Налогоплательщики. Указываются категории лиц, обязанных уплачивать налог (физические, юридические лица, ИП), с учетом особенностей местной юрисдикции.

- Налоговая база. Описывается методика определения базы – кадастровая или инвентаризационная стоимость, площадь, мощность и т.д.

- Налоговая ставка. Устанавливаются конкретные значения ставок в пределах, разрешённых НК РФ. При необходимости – дифференциация по категориям налогоплательщиков или объектам.

- Порядок и сроки уплаты. Прописываются конкретные даты или периоды, способы оплаты и возможные формы отчетности, если они предусмотрены.

- Налоговые льготы. Определяются категории налогоплательщиков, освобождаемые от налога полностью или частично, а также порядок подтверждения права на льготу.

- Контроль и ответственность. Уточняются органы, осуществляющие контроль за уплатой налога, а также меры воздействия за нарушение порядка начисления и уплаты.

- Переходные положения. При необходимости указывается порядок вступления в силу (дата, условия применения, особенности переходного периода).

Каждый из указанных пунктов должен быть оформлен как отдельная статья нормативного акта с точной формулировкой и ссылками на соответствующие положения федерального законодательства. Тексты не допускают двусмысленности или отсылок без конкретизации. Формулировки необходимо адаптировать к условиям конкретного муниципального образования, не выходя за рамки делегированных полномочий.

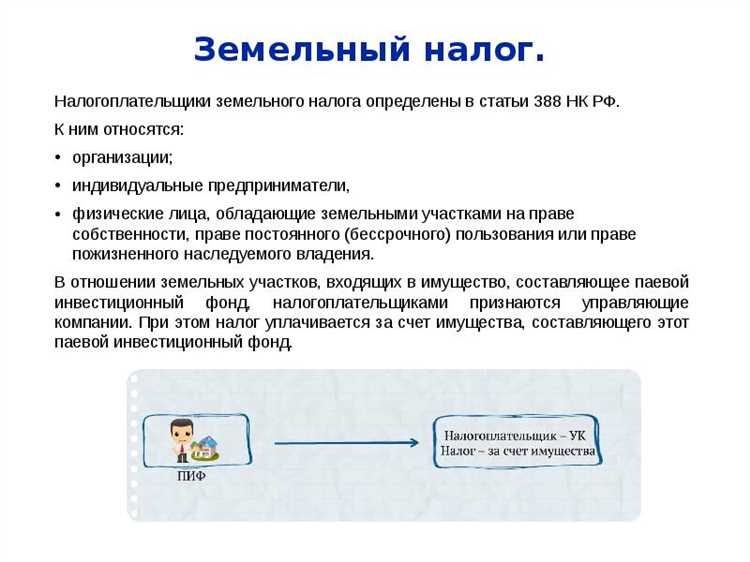

Как определяется объект и база налогообложения на местном уровне

Определение объекта налогообложения осуществляется в рамках полномочий, предоставленных муниципальным образованиям федеральным и региональным законодательством. Объектом могут выступать, например, недвижимость физических и юридических лиц, земельные участки, транспортные средства. Конкретизация зависит от вида местного налога, установленного Налоговым кодексом РФ.

База налогообложения устанавливается на основе характеристик объекта. В случае налога на имущество физических лиц используется кадастровая стоимость объекта недвижимости, подтвержденная органами Росреестра. Для земельного налога базой служит кадастровая стоимость участка, сведения о которой предоставляются органами кадастрового учета. При транспортном налоге основой является мощность двигателя, выраженная в лошадиных силах, а также тип и возраст транспортного средства.

Муниципальные представительные органы не вправе произвольно изменять состав объектов и порядок определения налоговой базы, однако могут детализировать порядок применения налоговых вычетов и льгот, если это предусмотрено Налоговым кодексом. Для обоснованности решений органы местного самоуправления обязаны использовать актуальные данные из государственных реестров и информационных систем, в том числе сведения из ЕГРН и ГИБДД.

Правильное определение объекта и базы налогообложения обеспечивает юридическую устойчивость налогового акта и предотвращает последующие споры с налогоплательщиками. При подготовке нормативного акта необходимо указывать конкретные методики расчета и источники данных, чтобы обеспечить прозрачность и воспроизводимость расчётов для всех участников налоговых правоотношений.

Порядок установления ставок и льгот по местным налогам

Ставки и льготы по местным налогам устанавливаются муниципальными нормативными актами в рамках полномочий, предоставленных Налоговым кодексом РФ и федеральным законодательством.

- Разработка проекта нормативного акта:

- анализ налоговой базы и финансового состояния муниципалитета;

- учёт предельных ставок, закреплённых в Налоговом кодексе;

- определение категорий налогоплательщиков, на которые распространяются льготы;

- формирование перечня и размеров льгот с указанием условий предоставления.

- Обсуждение и согласование:

- проведение общественных слушаний и консультаций с бизнес-сообществом;

- экспертиза проекта на соответствие федеральному и региональному законодательству;

- учёт предложений исполнительных органов муниципалитета.

- Принятие решения:

- решение принимается представительным органом муниципалитета;

- публикация нормативного акта минимум за 10 дней до вступления в силу;

- обеспечение доступности текста для налогоплательщиков.

При установлении ставок нельзя превышать федеральные максимумы. Льготы должны быть обоснованы экономическими или социальными целями муниципалитета и оформлены с чёткими критериями применения.

Нормативные акты обязаны содержать:

- точное определение ставок налогов и порядок их расчёта;

- перечень категорий льготников;

- условия и сроки предоставления льгот;

- порядок контроля и ответственности за соблюдение установленных правил.

Несоблюдение процедур или выход за рамки полномочий приводит к отмене нормативных актов по решению судебных органов или контролирующих инстанций.

Судебная практика по признанию недействительными налоговых актов

Суды систематически признают недействительными налоговые акты, исходя из нарушений требований процессуального и материального права. В частности, значительное число решений связано с несоблюдением процедуры принятия нормативных актов органами местного самоуправления, отсутствием правовых оснований для установления конкретных ставок или льгот.

Ключевые основания для признания налоговых актов недействительными: нарушение порядка публичного обсуждения и уведомления налогоплательщиков, отсутствие мотивированного обоснования ставок, противоречия федеральному законодательству, превышение компетенции местных органов.

Так, Верховный Суд РФ в постановлении № 45-П от 15.03.2021 подчеркнул, что установление местных налогов требует строгого соблюдения норм Федерального закона № 200-ФЗ «Об общих принципах организации местного самоуправления». Нарушение процедурных требований влечет недействительность акта даже при формально правильном содержании.

Практика показывает, что для успешного обжалования налогового акта необходимо тщательно документировать процесс его принятия, включая публикацию, общественные слушания и согласование с вышестоящими органами. Важно также ссылаться на конкретные статьи законодательства, которые были нарушены.

Рекомендация для органов власти – обеспечить прозрачность процедуры принятия налоговых актов и точное соблюдение установленных норм. Для налогоплательщиков – внимательно изучать публикации нормативных документов и своевременно инициировать судебные разбирательства при выявлении нарушений.

Кроме того, судебная практика фиксирует случаи признания недействительными отдельных положений налоговых актов, если они противоречат правам и законным интересам граждан, что подтверждает необходимость экспертного юридического анализа текста нормативных актов перед их утверждением.

Ответственность за нарушение порядка принятия налогового акта

В случае нарушения порядка принятия налогового акта органы местного самоуправления могут быть привлечены к административной ответственности по статье 5.39 Кодекса Российской Федерации об административных правонарушениях. Санкции включают предупреждение и штрафы, размер которых определяется в зависимости от характера и степени нарушения.

Кроме того, налогоплательщики имеют право обжаловать незаконные налоговые акты в суде, что приводит к признанию акта недействительным и отмене налоговых начислений, если суд установит существенные процессуальные нарушения при его принятии.

Рекомендуется включать в процесс установления налоговых ставок обязательные этапы согласований с юридическим и финансовым управлением, проводить публичные слушания и фиксировать все процедуры протоколами для минимизации риска судебных споров.

| Вид нарушения | Возможные последствия |

|---|---|

| Отсутствие публичных слушаний | Признание налогового акта недействительным, судебные расходы |

| Несоблюдение сроков рассмотрения | Административные штрафы, срыв налоговых поступлений |

| Необоснованное повышение налоговой ставки | Обжалование в суде, отмена решения |

Наличие регламентированных процедур и контроль их исполнения обеспечивает законность налоговых актов и стабильность бюджетных поступлений муниципалитетов.

Вопрос-ответ:

Какие нормативные документы регулируют установление местных налогов в России?

Установление местных налогов регулируется федеральным законодательством, в первую очередь Налоговым кодексом РФ (часть вторая), где прописаны основные принципы и перечень местных налогов. Кроме того, конкретные ставки и льготы устанавливаются нормативными актами органов местного самоуправления — например, решениями муниципальных советов или городских дум. Эти акты должны соответствовать требованиям федеральных законов и быть зарегистрированы в установленном порядке.

Какие требования предъявляются к нормативным актам муниципалитетов при введении или изменении местных налогов?

Муниципальные нормативные акты, устанавливающие местные налоги, обязаны содержать чёткое определение налоговой базы, ставок, объектов налогообложения и порядка исчисления. Они принимаются в форме постановлений или решений представительных органов муниципалитета. Такие акты должны соблюсти процедуры публичного обсуждения и согласования с вышестоящими органами власти, а также соответствовать Конституции и федеральному законодательству, чтобы избежать их признания недействительными в судебном порядке.

Можно ли оспорить нормативный акт местного уровня, если он установлен с нарушениями?

Да, если в процессе принятия нормативного акта были допущены нарушения, например, отсутствовало общественное обсуждение, не соблюдены сроки публикации или акт противоречит федеральному законодательству, его можно оспорить в суде. Граждане, организации или контролирующие органы имеют право требовать признания такого акта недействительным. При этом суд оценивает соответствие акта законодательным требованиям и процедурам принятия.

Какая роль публичного обсуждения в процессе принятия нормативных актов по местным налогам?

Публичное обсуждение служит инструментом обеспечения прозрачности и учета интересов жителей территории. В ходе обсуждения граждане и организации могут высказывать свои замечания и предложения по проекту налогового акта. Органы местного самоуправления обязаны рассмотреть эти замечания и обосновать свое решение. Такой процесс помогает повысить качество нормативных документов и снизить риски их последующего оспаривания.

Как муниципальные органы обеспечивают соблюдение федеральных норм при установлении местных налогов?

Муниципальные органы руководствуются положениями федерального законодательства, особенно Налогового кодекса, при разработке и утверждении местных налогов. Для этого они проводят юридическую экспертизу проектов нормативных актов, консультируются с профильными службами и могут привлекать специалистов. Кроме того, такие акты подлежат государственной регистрации, где проверяется их соответствие действующим законам. В случае выявления несоответствий возможна приостановка или отказ в регистрации.

Какие нормативные документы регулируют порядок введения местных налогов?

Порядок введения местных налогов регулируется главным образом законами субъектов федерации, а также отдельными постановлениями и решениями органов местного самоуправления. На федеральном уровне существует Налоговый кодекс, который определяет рамки полномочий регионов и муниципалитетов по установлению собственных налогов. Важную роль играют региональные законы, в которых прописываются условия, ставки и сроки взимания налогов, а также правила взаимодействия с налогоплательщиками.

Как именно происходит утверждение ставок и льгот по местным налогам в нормативных актах?

Установление ставок и льгот осуществляется через принятие нормативных актов местными законодательными или исполнительными органами. Эти акты содержат конкретные цифры ставок, перечень льготных категорий налогоплательщиков и условия предоставления льгот. Процедура предполагает анализ экономической ситуации в регионе, а также учет социальных и бюджетных приоритетов. Перед утверждением документов обычно проводится общественное обсуждение или консультации с профильными специалистами, чтобы нормативные акты отвечали интересам местного сообщества.