В бухгалтерском учете регулярно возникают ситуации, когда расходы или доходы, признанные в прошлом периоде, становятся актуальными снова. Это особенно важно при корректировках отчетности, пересмотре договорных условий или выявлении ошибок в первичных документах. Такие операции требуют внимательного подхода к отражению в регистрах бухгалтерского учета и отчетности.

На практике чаще всего встречаются корректировки, связанные с услугами или товарами, по которым акт или накладная датированы прошлыми периодами, но поступили в текущем. Например, если в мае 2025 года поступил акт за март, ранее признанные расходы подлежат уточнению. Здесь критично соблюдение принципа начисления и правильное распределение временных границ.

В случае с НДС необходимо учитывать, был ли налог принят к вычету своевременно. Если вычет отражен в прошлом периоде, повторное признание недопустимо. Если нет – важно не упустить срок в течение трех лет с момента возникновения права. При корректировке отчетности потребуется подача уточненных деклараций с пояснениями причин изменений.

Для учета ранее признанных расходов и доходов, ставших актуальными, следует использовать субсчета 91.01 или 91.02 при условии, что операция не подлежит отражению по основным видам деятельности. Однако если выявлен брак в расчетах с контрагентами, затронуты основные счета учета – 60, 62 или 76 – исправление производится именно через них, без применения счета 91.

Когда отражать ранее учтённые расходы при переходе на новый стандарт

Ранее учтённые расходы подлежат пересмотру на дату первого применения нового стандарта, установленную в учётной политике. Это может быть как начало отчетного года, так и иная дата, если она предусмотрена правилами перехода.

Если стандарт требует ретроспективного применения, расходы корректируются с момента возникновения соответствующих операций. Например, при переходе на ФСБУ 25/2018 «Бухгалтерский учёт аренды» необходимо пересчитать расходы по аренде, ранее отражённые в составе прочих, и признать обязательство и актив по аренде на дату перехода.

Когда допускается перспективное применение, отражение начинается с даты перехода без корректировки прошлых периодов. В этом случае ранее признанные расходы не пересматриваются, но прекращается их последующее начисление по старым правилам.

В учётной политике фиксируются конкретные методики: какие статьи подлежат корректировке, на какую дату проводится перерасчёт, какие переходные положения используются. Отсутствие чёткой фиксации может повлечь претензии со стороны аудиторов или налоговых органов.

При корректировке требуется внести изменения в начальные остатки по счетам. Такие корректировки отражаются через счёт 84 «Нераспределённая прибыль (непокрытый убыток)» без проведения через финансовый результат периода.

Необходима сверка ранее признанных расходов с новыми требованиями: например, оценка срока полезного использования, наличие признаков актива, изменение подхода к капитализации. Это особенно важно при переходе на стандарты, касающиеся НМА, аренды, капитальных вложений.

Корректировка ранее признанных доходов: основания и порядок

Корректировка ранее признанных доходов производится в случаях выявления ошибок, изменения условий договоров или получения новой информации, влияющей на сумму выручки. Основания регулируются ПБУ 22/2010 и ПБУ 9/99 с учетом ФСБУ 5/2019, если речь идет о договорных отношениях.

Ошибка – это искажение, возникшее вследствие арифметических просчетов, неправильного применения учетной политики или недостоверных исходных данных. Если ошибка относится к прошлым отчетным периодам и является существенной, проводится ретроспективный пересчет. Несущественные ошибки корректируются текущим периодом.

При изменении условий договора (например, пересмотр цены или отказ от части обязательств) корректировка доходов возможна только после подписания дополнительного соглашения. В бухгалтерском учете такие изменения отражаются на дату подписания документов, даже если доход был признан ранее.

Новая информация, поступившая после признания дохода (например, возврат товаров, перерасчет стоимости из-за брака), требует уменьшения ранее признанной выручки. Операция оформляется бухгалтерской справкой с приложением подтверждающих документов. В проводках используется сторнирующая запись по кредиту счета 90 или 91.

Если организация применяет метод начисления, любые корректировки доходов должны быть обоснованы документально. При наличии сомнений в правомерности признания дохода следует обратиться к аудитору или учесть резерв под сомнительные обязательства, если риск возврата высок.

Для налогообложения корректировка допустима, если есть официальные основания: судебные решения, акты возврата, перерасчет стоимости. В противном случае корректировка может быть оспорена налоговыми органами как занижение налогооблагаемой базы.

Как учесть в налоговом учёте расходы, принятые в прошлых периодах

Расходы, признанные в бухгалтерском учёте в предыдущих отчетных периодах, могут не всегда совпадать с налоговым учётом. Для корректного отражения таких расходов в налоговой базе необходимо придерживаться нескольких правил.

Прежде всего, нужно определить, к какому налоговому периоду относятся расходы с точки зрения налогового законодательства. Если расходы относятся к прошлому налоговому периоду, но не были учтены в налоговом учёте, их признание возможно при условии соблюдения сроков и порядка исправления ошибок.

- Анализ первичных документов. Проверьте наличие и правильность оформления документов, подтверждающих расходы (счета-фактуры, акты, накладные).

- Определение налогового периода. Расходы учитываются в том периоде, в котором они экономически обоснованы и документально подтверждены, но не позже трех лет с момента совершения операции (срок исковой давности для налоговых корректировок).

- Исправление налоговой базы. Для включения расходов в налоговый учёт используйте корректировочные проводки и подайте уточнённую налоговую декларацию за соответствующий период.

- Отражение в учёте текущего периода. Если корректировка невозможна за прошлый период, расходы можно учесть в текущем, при условии обоснования причины пропуска и наличия подтверждающих документов.

Обратите внимание, что признание расходов в налоговом учёте требует строгого соблюдения требований Налогового кодекса и разъяснений ФНС. Несоблюдение сроков исправления может привести к отказу в учёте расходов и начислению штрафов.

Рекомендуется фиксировать причины несвоевременного учёта и иметь подготовленные документы для подтверждения добросовестности и объективности исправлений.

Исправление ошибок по ранее признанным операциям: бухгалтерский подход

Ошибки в учете, выявленные после отражения операций, корректируются на основании конкретных нормативных требований и внутренней политики компании. Прежде всего, необходимо определить природу ошибки: ошибочный учет суммы, неверная классификация или неправильный расчет налогов.

При обнаружении ошибки, затрагивающей прошлые отчетные периоды, исправление должно быть отражено через корректировочные проводки в текущем периоде с указанием причин и ссылкой на первичные документы. Если ошибка существенная и влияет на финансовую отчетность, требуется внести изменения в отчетность за соответствующий период с оформлением дополнительной отчетности или пояснений.

Порядок действий:

1. Зафиксировать факт ошибки в бухгалтерских регистрах с указанием даты и описания;

2. Подготовить корректировочные проводки, влияющие на счета учета в соответствии с учетной политикой;

3. В случаях, когда ошибка влияет на налогооблагаемую базу, сделать перерасчет налоговых обязательств и, при необходимости, подать уточненные декларации;

4. Отразить исправление в пояснениях к отчетности, если это требуется стандартами бухгалтерского учета или внутренними регламентами.

Ошибки, не влияющие на налоговую базу и несущественные по величине, корректируются внутри текущего отчетного периода без изменения прошлой отчетности. Важно, чтобы исправления были прозрачны и документально подтверждены, чтобы избежать вопросов при проверках.

Отражение ранее учтённых авансов при смене условий договора

При изменении условий договора, в частности срока исполнения или стоимости, важно корректно отразить ранее учтённые авансовые платежи. Если аванс был принят и отражён в бухгалтерском учёте на основании первоначальных условий, последующие изменения требуют пересмотра соответствующих проводок.

Если договорная стоимость увеличивается, необходимо определить, покрывают ли уже учтённые авансы новую сумму. В случае недостатка авансов по новым условиям следует доначислить авансовые платежи и отразить это отдельной операцией с соответствующим документальным подтверждением.

При уменьшении стоимости договора корректировка авансового счёта производится в сторону уменьшения. Излишне уплаченные авансы учитываются как задолженность перед заказчиком или могут быть зачтены в счёт последующих платежей, если это предусмотрено договором.

Изменение срока исполнения договора само по себе не влияет на сумму ранее учтённых авансов, но требует контроля правильности их распределения по периодам. Следует пересмотреть график отражения выручки и авансов, чтобы избежать искажений финансового результата.

В бухгалтерском учёте изменения фиксируются с помощью корректирующих записей. Важно использовать первичные документы, подтверждающие изменение условий: дополнительные соглашения, акты согласования стоимости и сроков. Это обеспечит прозрачность и однозначность отражения авансов.

Налоговый учёт требует отдельного внимания: изменения стоимости договора могут повлиять на налоговую базу по НДС и налогу на прибыль. Следует своевременно корректировать налоговые обязательства с учётом новых данных, чтобы избежать штрафных санкций.

Рекомендуется разработать внутренний порядок учёта изменений договоров с авансами, включающий алгоритмы действий для бухгалтера. Это снизит риск ошибок и упростит взаимодействие с контролирующими органами.

Переоценка активов с учётом ранее признанных затрат

При переоценке активов необходимо учитывать все затраты, которые были ранее признаны в бухгалтерском учёте и напрямую связаны с формированием стоимости этих активов. Неправильное исключение или двойной учёт таких затрат может привести к искажению финансовой отчетности и налогооблагаемой базы.

Алгоритм действий при переоценке с учётом ранее признанных затрат:

- Идентификация затрат, уже включённых в первоначальную стоимость актива. К ним относятся:

- затраты на приобретение и доставку;

- затраты на монтаж, наладку и испытания;

- прямые расходы на подготовку актива к использованию.

- Определение справедливой стоимости актива на дату переоценки с помощью независимой оценки или рыночных данных.

- Корректировка стоимости с учётом уже учтённых затрат. Если новая оценка выше первоначальной с учётом затрат, разница признаётся как прирост стоимости с отражением в прочем совокупном доходе или капитале.

- Если стоимость снижается, уменьшение сначала списывается против ранее признанного прироста переоценки по этому активу, а при недостаточности – через убытки периода.

Рекомендации при учёте ранее признанных затрат:

- Документировать все затраты, входящие в первоначальную стоимость, для предотвращения повторного учёта при переоценке.

- Использовать актуальные данные рынка или экспертизы для обоснования новой стоимости.

- Периодически пересматривать методологию учёта затрат и переоценки, чтобы она соответствовала нормативным требованиям и отражала экономическую сущность операций.

- В бухгалтерской политике подробно фиксировать порядок учёта затрат при переоценке для единообразия практики внутри компании.

Таким образом, корректный учёт ранее признанных затрат при переоценке активов минимизирует риск ошибок и обеспечивает достоверность финансовой информации.

Учет ранее списанных остатков при восстановлении операций

Восстановленные остатки фиксируются по себестоимости на момент списания, с обязательным указанием корреспондирующего счета. Для этого формируется проводка, восстанавливающая дебетовые или кредитовые остатки с соответствующей датой отражения операции.

Если списание было произведено на расходы, восстановление требует обратного отражения в составе затрат с корректировкой налоговой базы. При этом необходимо учитывать, что восстановленные суммы могут повлиять на налог на прибыль и НДС, поэтому стоит дополнительно проконтролировать правильность расчетов.

При восстановлении операций с материальными ценностями или товарами рекомендуется оформить внутренний акт с указанием причин и суммы восстановленных остатков, что служит подтверждением для аудита и налоговых проверок.

Особое внимание уделяется документальному оформлению: все операции должны подкрепляться первичными документами или внутренними распоряжениями, в противном случае восстановленные остатки могут быть оспорены налоговыми органами.

Рекомендуется вести отдельный аналитический учет по восстановленным остаткам, чтобы оперативно отслеживать их движение и исключить дублирование данных в отчетности.

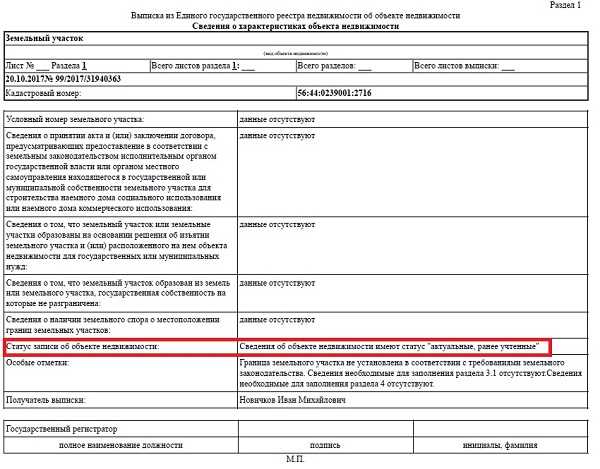

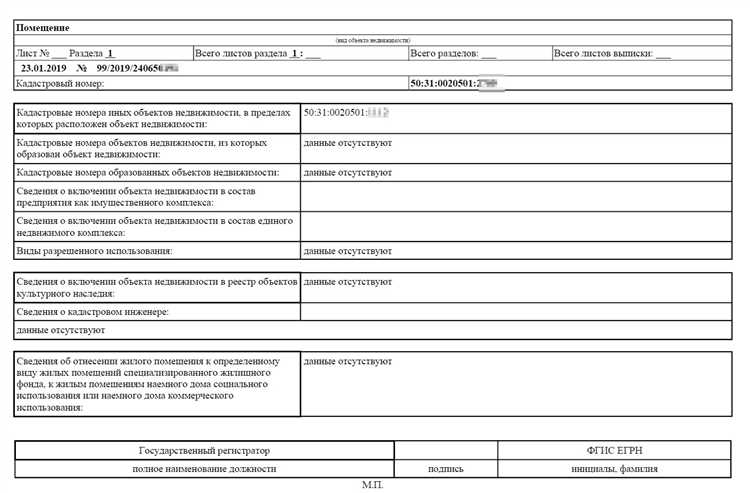

Документальное подтверждение правомерности ранее учтённых сумм

Для подтверждения правомерности сумм, учтённых в бухгалтерском учёте, необходимы первичные документы, подтверждающие факты хозяйственной деятельности. К таким документам относятся счета-фактуры, накладные, акты выполненных работ, договоры и платежные поручения.

Важно, чтобы документы содержали дату, реквизиты контрагента, описание операции и сумму, совпадающую с данными бухгалтерского учёта. При отсутствии оригинала можно использовать копии, заверенные надлежащим образом, либо электронные документы с квалифицированной электронной подписью.

Рекомендуется проверить согласованность документов с бухгалтерскими проводками и регистрами. Несоответствия требуют дополнительного анализа и подтверждения, например, через запросы контрагентам или внутренние проверки.

При аудите или налоговой проверке особое внимание уделяется корректности оформления документов, соблюдению сроков их регистрации и сохранению в установленном порядке. Несоблюдение может привести к отказу в признании расходов или доходов.

Документы следует хранить не менее установленного законодательством срока (обычно 5 лет), обеспечивая их доступность и сохранность. Для электронных носителей необходима надёжная система резервного копирования и архивирования.

Вопрос-ответ:

Что означает понятие «актуальные ранее учтённые операции» в бухгалтерском учёте?

Это операции и проводки, которые были отражены в учёте в прошлых отчётных периодах, но по каким-то причинам требуют актуализации — например, пересмотра, корректировки или уточнения данных в текущем периоде. Такие операции могут касаться исправлений ошибок, изменений оценок или отражения информации, которая стала доступна позже.

В каких случаях бухгалтерия должна пересчитывать или корректировать ранее учтённые данные?

Корректировка может потребоваться, если были выявлены ошибки в учёте, например, неверно отражённые суммы, неправильные проводки или пропущенные операции. Также пересмотр данных может понадобиться при изменении условий договоров, выявлении новых фактов, влияющих на финансовые показатели, или при применении новых норм законодательства, которые затрагивают прошлые периоды.

Каким образом отражаются в учёте исправления ошибок, касающихся прошлых периодов?

Если ошибка существенная и влияет на отчётность, её исправляют через корректирующие проводки, отражаемые в текущем периоде. При этом важно оформить документацию, подтверждающую необходимость изменений, и подробно объяснить причины в бухгалтерских регистрах и пояснениях к отчётности. Если ошибка несущественна, она может быть учтена в текущем периоде без перерасчётов.

Как учесть изменения в стоимости активов, отражённых в предыдущих периодах?

Если стоимость активов изменилась после их первоначального отражения, это отражается через переоценку или корректировку остаточной стоимости. При этом корректировки оформляются бухгалтерскими записями, которые изменяют балансовые показатели и влияют на финансовый результат текущего периода. Важно, чтобы такие действия были документально подтверждены и соответствовали нормативным требованиям.

Какие риски связаны с неправильной актуализацией ранее учтённых данных?

Некорректное обновление данных может привести к искажению финансовой отчётности, что, в свою очередь, влияет на принятие управленческих решений и может вызвать претензии со стороны контролирующих органов. Кроме того, ошибки могут повлиять на налоговые расчёты и привести к финансовым санкциям. Поэтому важно соблюдать правила и своевременно отражать все изменения.

Что понимается под актуальными ранее учтенными в бухгалтерии и как их правильно отражать в отчетности?

Актуальные ранее учтённые — это данные или операции, которые были зарегистрированы в бухгалтерском учёте в прошлых периодах, но требуют пересмотра или уточнения на текущий момент. Такие показатели могут включать скорректированные остатки, переоценки или исправления ошибок. В отчетности их отражают с учётом влияния на финансовый результат и собственный капитал, следя за тем, чтобы изменения были прозрачны и обоснованы. Для этого используют корректирующие проводки, а также раскрывают информацию в пояснениях к финансовым документам.