Подтверждение уплаты налогов – это не формальность, а юридически значимый процесс, который требует точного документального оформления. В бухгалтерской практике особое внимание уделяется первичным платежным документам, ведь именно они служат основанием для признания расходов и защиты интересов организации при налоговых проверках. Без корректно оформленных подтверждений налогоплательщик может столкнуться с доначислениями, штрафами и сложностями в арбитраже.

К числу ключевых документов относятся: платёжные поручения с отметкой банка об исполнении, выписки с расчетного счета, квитанции об оплате (для физических лиц), а также электронные подтверждения через системы ФНС и интернет-банкинг. Эти документы должны содержать обязательные реквизиты: ИНН плательщика, КБК, ОКТМО, назначение платежа и дату зачисления средств в бюджет.

В условиях цифровизации и автоматизации отчётности все больше налогоплательщиков используют электронные каналы подачи деклараций и отчетов, а также интеграцию бухгалтерских программ с онлайн-сервисами ФНС. В таком случае подтверждение оплаты может быть сформировано в виде электронного документа с усиленной квалифицированной подписью, что приравнивается к бумажному аналогу. Однако важно обеспечить хранение электронных документов в соответствии с требованиями законодательства, включая резервное копирование и соблюдение сроков архивирования.

Бухгалтеру или ответственному лицу важно не только иметь копии таких документов, но и систематизировать их в учетной политике предприятия, чтобы в случае запроса со стороны налоговых органов можно было оперативно предоставить исчерпывающие доказательства своевременного исполнения налоговых обязательств.

Хочешь, я добавлю раздел с типичными ошибками при оформлении таких документов?

Какие документы подтверждают уплату налогов

Для подтверждения факта уплаты налогов налогоплательщик обязан предоставить конкретные документы, оформленные в соответствии с требованиями законодательства и соответствующими форматами. На практике используются как бумажные, так и электронные формы, при этом всё чаще налоговые органы ориентируются на электронный документооборот через системы ФНС или бухгалтерские платформы.

Основной документ – платёжное поручение с отметкой банка о выполнении. В нём должны быть указаны ИНН плательщика, КБК, сумма платежа, назначение, а также штамп или электронная отметка об исполнении. Если расчёт осуществляется через систему «Клиент-Банк», требуется выгрузка платёжки с ЭЦП или квитанция из банка.

При уплате через портал «Госуслуги» или личный кабинет налогоплательщика (ЛК ФНС) доказательством служит электронный чек или уведомление о принятии платежа, содержащие реквизиты транзакции и подтверждение от банка-эквайера.

Для организаций и ИП в бухгалтерском учёте документальным подтверждением служат также выписки с расчетного счёта, оформленные банком. В них отражается дата списания, сумма и реквизиты получателя – Федерального казначейства или регионального УФНС.

Если платеж был произведён в счёт задолженности или пени, необходимо сохранить уведомление об уточнении платежа, поданное в налоговый орган, и соответствующее подтверждение о его учёте.

В случае спора с налоговой инспекцией о зачислении средств важны копии исходящих запросов в банк или ФНС, подтверждение подачи через СЭДО и входящие ответы. Эти документы входят в состав доказательственной базы при административных и судебных разбирательствах.

Для целей налогового и бухгалтерского учёта целесообразно формировать отдельный архив документов по налоговым платежам, хранящийся не менее 4 лет, а при наличии судебных споров – дольше, в зависимости от сроков исковой давности.

Какие документы бухгалтер прикладывает к декларации для подтверждения уплаты

При сдаче налоговой декларации бухгалтер прикладывает конкретные подтверждающие документы, которые зависят от вида налога и формы отчетности. Основной документ – платежное поручение с отметкой банка об исполнении. В случае уплаты через онлайн-банк это может быть электронная копия с отметкой об обработке или квитанция об исполнении платежа.

Если уплата производилась через Единый налоговый счет (ЕНС), прикладывают выписку из лицевого счета с расшифровкой зачислений. Она позволяет идентифицировать дату, сумму и назначение платежа. Для отчетности по НДС и налогу на прибыль также могут использоваться реестры налоговых платежей, выгруженные из учетной системы, с указанием конкретных реквизитов платежей и назначения.

При использовании электронного документооборота подтверждение уплаты прикрепляется в системе вместе с декларацией в виде скан-копии или PDF-файла, подписанного ЭЦП. Важно, чтобы файл содержал полные банковские реквизиты, дату исполнения и назначение платежа.

Если налог уплачен частями, необходимо включать все отдельные платежные документы, чтобы сумма уплаты соответствовала заявленной в декларации. В случае возврата или зачета налога прикладывается решение налогового органа о зачете или возврате с указанием суммы и основания.

Для обеспечения внутреннего контроля копии всех приложений хранятся в бухгалтерском досье и фиксируются в регистрах бухгалтерии. Это облегчает проверку со стороны инспекции и подтверждает достоверность данных в отчетности.

Хочешь, я могу подготовить отдельный блок про электронные подтверждения уплаты или про документы для ЕНС?

Можно ли подтвердить уплату налогов квитанцией из банка

Квитанция из банка может быть подтверждающим документом при условии, что на ней указаны все необходимые реквизиты платежа: ИНН плательщика, КБК, номер счета, дата и сумма перевода, а также отметка о его исполнении. Особенно это актуально для физических лиц, оплачивающих налоги через кассу или онлайн-банк.

Для юридических лиц квитанция из банка может использоваться как дополнительный документ, но основным подтверждением считается платежное поручение с отметкой банка об исполнении или выписка по расчетному счету, заверенная банком. При подаче отчетности в электронном виде эти документы могут потребоваться при камеральной проверке или в случае расхождений в данных.

Если налог уплачен через онлайн-банк, и имеется электронная квитанция с QR-кодом или цифровой подписью банка, она также может быть представлена как доказательство при запросе со стороны налоговой инспекции. Важно сохранять оригинал или электронную копию в читаемом формате.

Рекомендация: при уплате налогов всегда сохраняйте банковские квитанции, вне зависимости от формы оплаты. При наличии спора с ФНС они могут быть полезным подтверждением факта перечисления средств.

Для надежности лучше формировать комплект документов: квитанция, платежное поручение (если есть), а также выписка из банка за период уплаты. Это снижает риск признания платежа неподтверждённым при проверке.

Что считается подтверждением уплаты при перечислении налогов через онлайн-банк

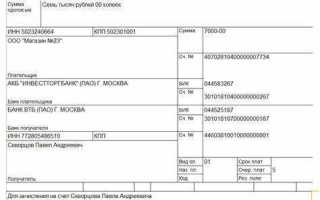

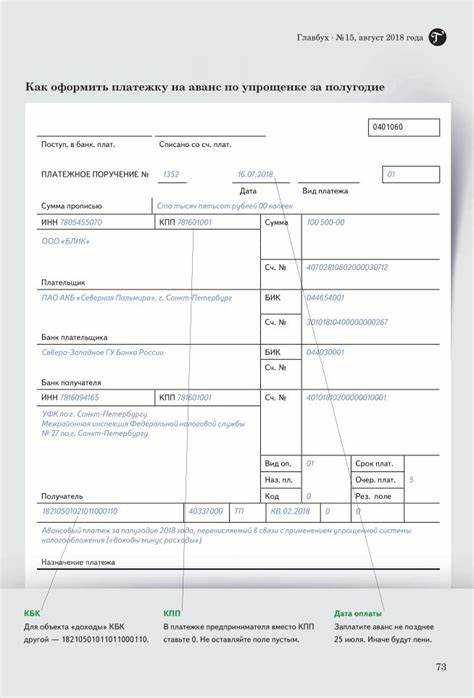

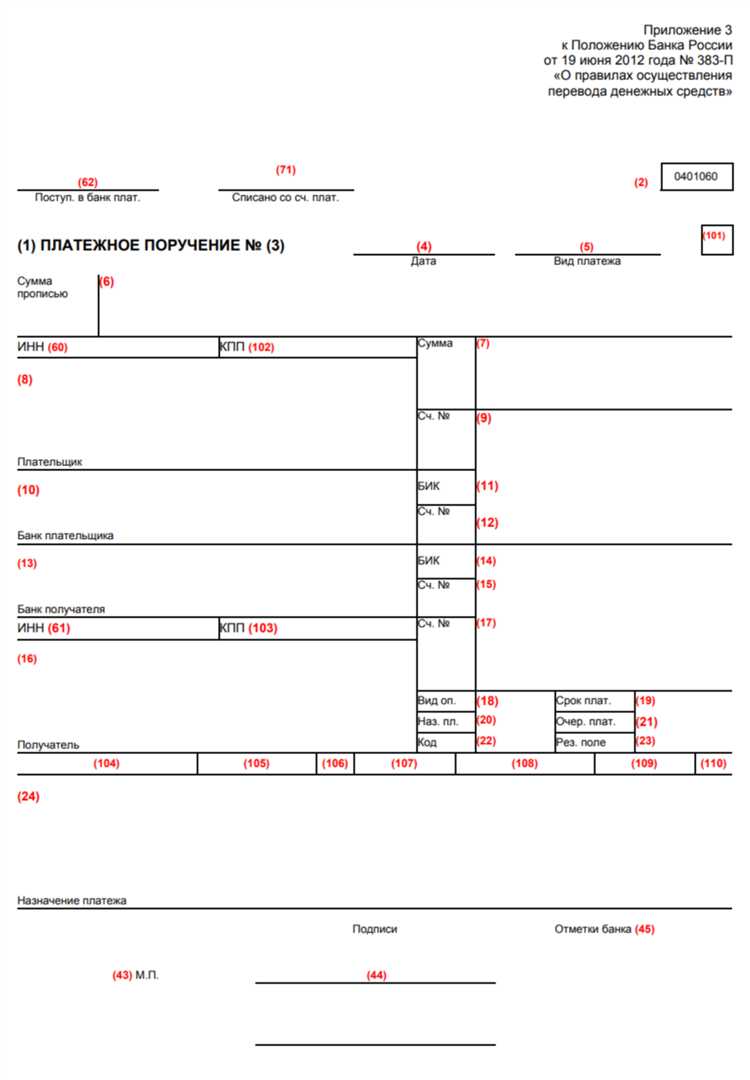

При перечислении налогов через систему онлайн-банкинга основным подтверждающим документом считается платёжное поручение с отметкой банка о его исполнении. Такая отметка может быть представлена в виде электронного штампа, уникального номера документа или указания статуса «Исполнено» с точной датой проведения операции.

Дополнительно можно сохранить выписку со счёта, в которой отражён факт списания денежных средств в пользу бюджетного счёта. Важно, чтобы в выписке были указаны реквизиты получателя, сумма, дата и назначение платежа с указанием КБК и ИНН.

В некоторых случаях налоговые органы запрашивают копию электронного платежного документа в формате PDF, полученного из онлайн-банка. Он должен содержать реквизиты, идентичные представленным в декларации или уведомлении об уплате налога.

Если банк предоставляет электронную подпись на платёжных документах, её наличие усиливает юридическую силу документа и упрощает процедуру доказательства уплаты. При подаче документов в электронном виде через личный кабинет ФНС рекомендуется прикладывать именно такой документ с ЭП.

Недостаточно просто скриншота платежа – он не имеет юридической силы и не принимается налоговыми органами. Только официальный документ, полученный через функционал банка и соответствующий требованиям Положения Банка России №383-П, может служить подтверждением.

Как выглядит платёжное поручение с отметкой банка и когда оно нужно

В бумажной форме отметка банка – это штамп с датой исполнения и подписью ответственного лица либо машинная печать банка. В случае электронных платежей – наличие статуса «Исполнено» в системе интернет-банкинга и строки УИН (уникального идентификатора начисления), а также квитанции о приёме, заверенной ЭП банка или оператора платёжной системы.

Такой документ требуется при камеральной проверке деклараций, для подтверждения своевременной уплаты налогов, а также при возникновении споров о зачислении средств. Бухгалтеру необходимо прикладывать его к учётной документации, особенно при уплате налога в последний день срока. Для юридических лиц копия платёжного поручения с отметкой – обязательное подтверждение исполнения налогового обязательства.

При автоматизированной сдаче отчётности через оператора ЭДО платёжное поручение с отметкой может быть приложено к декларации в электронном виде. Оно также запрашивается в случае несоответствия между сроками уплаты и поступления денег в бюджет.

Важно сохранять экземпляр с отметкой не менее четырёх лет, поскольку срок проверки налоговой может охватывать несколько отчётных периодов. Электронные версии документа следует хранить в формате, поддерживающем визуализацию отметки банка или ЭП.

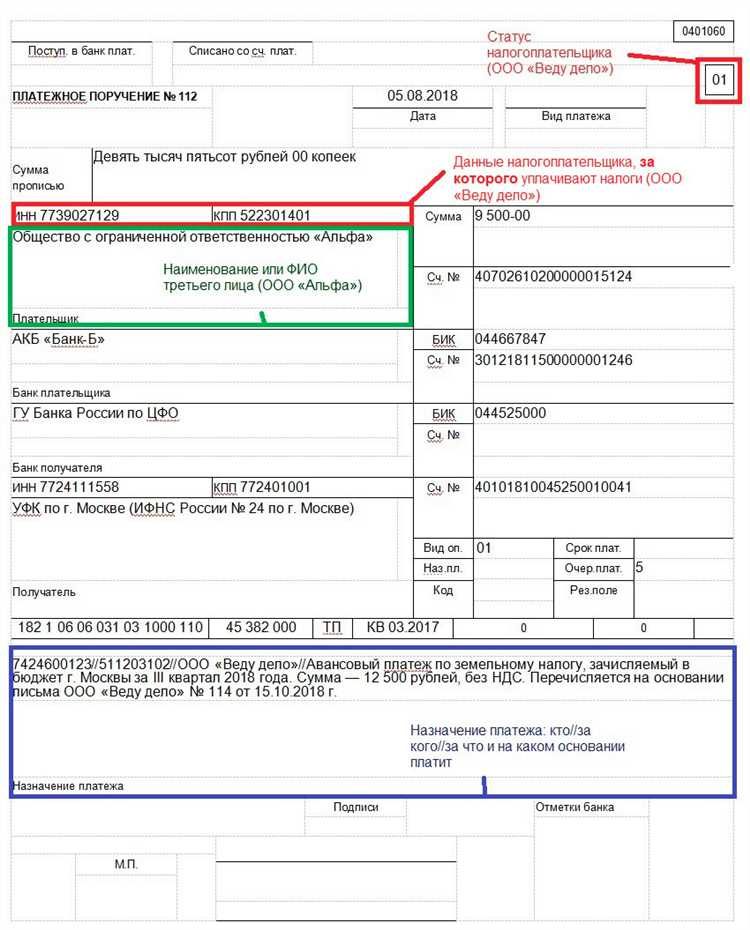

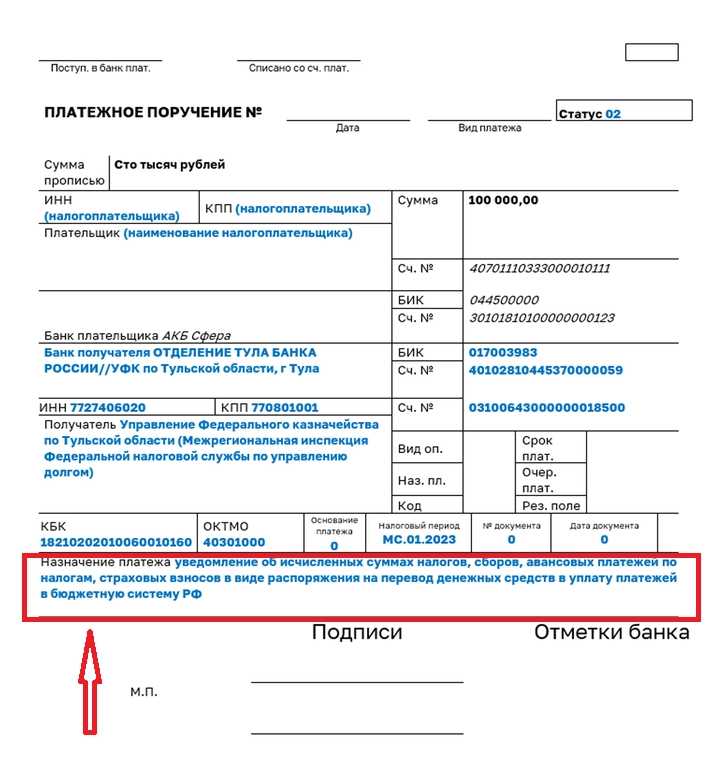

Чем подтверждается уплата налога при использовании единого налогового платёжного документа

Уплата налогов с использованием единого налогового платёжного документа (ЕНПД) подтверждается копией самого документа с отметкой банка о проведении операции. В ЕНПД отражаются суммы по различным налогам и сборам, объединённые в одном платёжном поручении.

Для бухгалтерского учёта и налоговой отчётности в качестве подтверждения выступает платежное поручение, на котором проставлена банковская отметка о зачислении денежных средств на счёт налогового органа. Эта отметка включает дату проведения платежа, уникальный номер операции и реквизиты получателя.

При электронной подаче декларации скан-копия или электронный файл с отметкой банка по ЕНПД прикладывается к отчётности в составе документов, подтверждающих уплату. При этом важно обеспечить читаемость всех реквизитов и даты платежа.

В налоговом контроле ключевым доказательством уплаты считается дата и сумма платежа, подтверждённые банком, и соответствие этих данных суммам, указанным в декларации. Несоответствия могут привести к доначислениям и штрафам.

Если платёж произведён через интернет-банк, подтверждением служит электронный документ с цифровой подписью или штампом, подтверждающим выполнение операции. В таком случае также сохраняются все идентификаторы транзакции для возможной проверки.

Какие документы необходимы при налоговой проверке в качестве подтверждения уплаты

Для подтверждения факта уплаты налогов при налоговой проверке обязательны следующие документы:

- Платёжные поручения с отметкой банка, подтверждающей фактическое списание средств с расчётного счёта.

- Квитанции об оплате налогов, выданные банком или налоговым органом в случае оплаты через кассу.

- Выписки из банка, содержащие информацию о налоговом платеже с указанием назначения платежа, даты и суммы.

- Электронные документы из личного кабинета налогоплательщика на сайте ФНС, включающие подтверждение уплаты налогов в виде отчётных форм и платежных документов.

- Единый налоговый платёжный документ (ЕНПД) – если уплата производилась через него, необходима копия документа с отметкой об исполнении.

При использовании электронных систем важно предоставить файлы подтверждающих документов в формате, позволяющем проверить подлинность (например, с электронными подписями).

При отсутствии одного из перечисленных документов налоговый орган вправе потребовать дополнительные подтверждения, поэтому рекомендуется вести системный учёт и архивирование всех платёжных документов.

Подтверждение уплаты налогов при возврате излишне уплаченных сумм

При возврате излишне уплаченных налогов подтверждение факта возврата играет ключевую роль в бухгалтерском учёте и при налоговой проверке. Для подтверждения необходимо иметь документальное оформление, отражающее сумму возвращённого налога и основания для возврата.

Основные документы, подтверждающие возврат налогов:

- Постановление налогового органа или решение об удовлетворении заявления налогоплательщика о возврате излишне уплаченной суммы.

- Платёжные документы – платежное поручение налогового органа о перечислении средств на счёт налогоплательщика с отметкой банка.

- Акт сверки расчётов с налоговым органом, подтверждающий взаиморасчёты и суммы возврата.

- Выписка с банковского счёта налогоплательщика, отражающая поступление возвратных средств.

В бухгалтерском учёте возврат излишне уплаченных налогов фиксируется проводками, которые необходимо подкреплять вышеперечисленными документами. При отсутствии решения налогового органа возврат не считается подтверждённым.

При электронной подаче документов налогоплательщик может использовать электронные копии постановлений и выписок, заверенные квалифицированной электронной подписью. Важно обеспечить возможность предоставления оригиналов по запросу контролирующих органов.

Рекомендуется сохранять все подтверждающие документы в течение установленного срока хранения бухгалтерской и налоговой документации, поскольку отсутствие подтверждения возврата при проверке может привести к налоговым претензиям.

Какие электронные документы ФНС принимает в качестве доказательства уплаты

Федеральная налоговая служба принимает в электронном виде платёжные поручения с отметкой банка, сформированные через онлайн-банкинг, если они содержат все обязательные реквизиты: ИНН, КПП, номер счёта получателя, сумму платежа и дату исполнения.

В качестве доказательства уплаты налогов также признаются электронные квитанции об успешном проведении платежа, выданные официальными электронными сервисами ФНС или уполномоченными банками с цифровой подписью.

ФНС принимает уведомления из личного кабинета налогоплательщика с подтверждением перечисления средств по соответствующему платежному документу. Эти уведомления автоматически содержат данные о дате, сумме и назначении платежа.

Электронные документы, содержащие сведения из Единого налогового платёжного документа (ЕНПД), подтверждённые цифровой подписью, также считаются допустимыми доказательствами при уплате налогов.

При подаче налоговой отчётности через электронные каналы вместе с декларацией должны быть приложены сканы или электронные копии платёжных документов с отметками банка либо электронные подтверждения об оплате из личных кабинетов налогоплательщика.

Важно, что все электронные документы должны соответствовать требованиям по формату и содержать электронную подпись или иную форму квалифицированного подтверждения подлинности, чтобы ФНС их приняла в качестве официальных доказательств.

Вопрос-ответ:

Какие документы бухгалтер должен хранить для подтверждения уплаты налогов?

Для подтверждения уплаты налогов бухгалтеру необходимо сохранять платёжные поручения с отметками банков, подтверждающие списание денежных средств, а также квитанции и электронные документы из налоговой системы. Кроме того, важно иметь подтверждения об отправке налоговых деклараций и платежных документов через электронные каналы связи. Все эти бумаги служат доказательством выполнения налоговых обязательств и необходимы при проверках.

Можно ли использовать электронные уведомления из личного кабинета налогоплательщика как доказательство уплаты?

Да, уведомления и квитанции, полученные через личный кабинет налогоплательщика на сайте ФНС, признаются официальным подтверждением уплаты налогов. Эти документы содержат реквизиты платежа и штампы налогового органа, что позволяет их использовать при налоговых проверках и в бухгалтерском учёте. Важно сохранять электронные копии таких документов на случай необходимости их предоставления.

Какие отличия между бумажными и электронными документами для подтверждения налоговых платежей?

Бумажные документы, такие как платёжные поручения с отметкой банка и квитанции, традиционно подтверждают факт уплаты через банк. Электронные документы, получаемые через официальные сервисы налоговой службы, содержат электронные подписи и могут иметь статус официальных подтверждений без необходимости печати. Электронные формы удобнее для хранения и передачи, но при этом требуют соблюдения требований безопасности и правильного оформления.

Что делать, если платёжное поручение не содержит отметки банка — будет ли оно подтверждением уплаты?

Платёжное поручение без отметки банка не считается полным доказательством перечисления налогов, поскольку отсутствует подтверждение факта списания средств с расчётного счёта. Для налоговых органов важна именно отметка банка, которая свидетельствует, что платеж прошёл. В такой ситуации необходимо запросить в банке выписку или другую справку, подтверждающую проведение операции.

Какую роль играет правильное оформление документов при подаче налоговой декларации в электронном виде?

При подаче декларации через электронные сервисы важно обеспечить корректное заполнение всех платёжных документов и приложений, чтобы система налоговой службы приняла их без ошибок. Электронные подтверждения уплаты автоматически привязываются к декларации, что упрощает процесс и снижает риск отказа. Неправильно оформленные документы могут привести к дополнительным запросам и задержкам в обработке.

Какие документы необходимо предоставить бухгалтеру, чтобы подтвердить факт оплаты налогов?

Для подтверждения оплаты налогов бухгалтеру требуются документы, которые непосредственно отражают факт перечисления средств в бюджет. Обычно это платежные поручения с отметкой банка о проведении платежа, выписки из банковского счёта, квитанции об оплате и налоговые уведомления, подтверждающие зачисление средств. Если оплата произведена через электронные сервисы, подтверждением служат электронные документы с официальной цифровой подписью налогового органа. Эти документы необходимы для правильного отражения операций в бухгалтерском учёте и при подготовке отчетности.