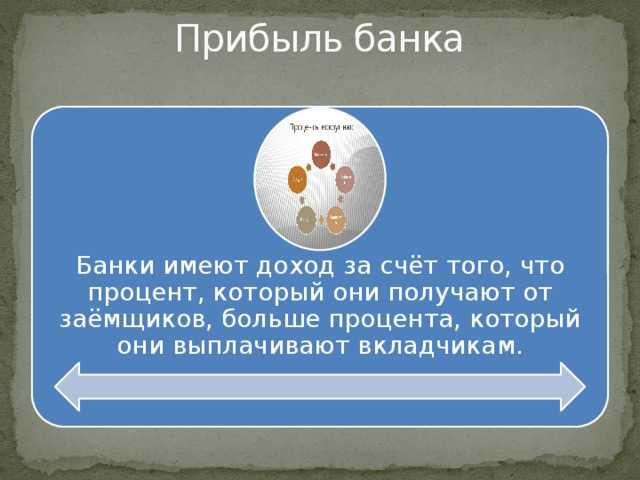

Вкладчик, передавая свои денежные средства банку, фактически предоставляет финансовый ресурс для кредитования и иных операций учреждения. Плата за пользование этими средствами – это вознаграждение вкладчика, выражаемое в форме процентов, которые начисляются на сумму вклада согласно условиям договора.

Размер процентной ставки определяется банком и зависит от нескольких факторов: типа вклада (срочный, до востребования), валюты, сроков размещения и экономической ситуации на рынке. В современных условиях средняя ставка по рублевым срочным вкладам варьируется от 4% до 7% годовых, что отражает баланс между желанием вкладчика сохранить капитал и стремлением банка привлекать ликвидность.

Важно учитывать, что плата за пользование денежными средствами может быть снижена при досрочном расторжении вклада или при наличии дополнительных условий, таких как минимальный остаток или обязательное открытие сопутствующих счетов. Для вкладчика критично внимательно изучать договор и условия начисления процентов, чтобы оптимизировать доходность и минимизировать риски.

Механизмы начисления процентов по вкладам в различных банковских продуктах

В банковской практике используются три основных метода начисления процентов по вкладам: простые, сложные и дифференцированные. В случае простых процентов расчет ведется исключительно на первоначальную сумму вклада без учета ранее начисленных процентов. Такой метод характерен для краткосрочных депозитов с фиксированной ставкой.

Сложные проценты предполагают начисление процентов на сумму вклада вместе с уже полученными процентами, что значительно увеличивает итоговую доходность при длительном сроке размещения. Большинство срочных вкладов с капитализацией используют именно этот механизм. Частота капитализации (ежемесячно, ежеквартально, ежегодно) существенно влияет на итоговую сумму дохода и всегда должна быть прописана в договоре.

В ряде продуктов применяется дифференцированная ставка – процентная ставка меняется в зависимости от срока хранения средств или величины остатка. Например, ставки по вкладами могут быть выше при суммах свыше 1 миллиона рублей или при длительном сроке свыше года. Такой подход позволяет оптимизировать доходность и стимулирует клиентов к увеличению суммы и срока вклада.

Начисление процентов может происходить по плавающей или фиксированной ставке. Фиксированные ставки обеспечивают стабильный доход без зависимости от рыночных изменений. Плавающие ставки корректируются банком в соответствии с изменениями ключевой ставки ЦБ или рыночных условий, что создает дополнительный риск, но иногда и потенциально большую прибыль.

Для вкладов с ежемесячной выплатой процентов клиент получает доход регулярно, что подходит для покрытия текущих расходов. Вкладчики, ориентированные на максимальный капитал, выбирают продукты с капитализацией процентов, где начисления добавляются к сумме вклада и увеличивают базу для следующего периода.

Рекомендуется внимательно изучать условия договора вклада, обращая внимание на порядок и сроки начисления процентов, а также на наличие ограничений по досрочному снятию средств, так как они могут влиять на фактическую доходность.

Как банк использует средства вкладчиков и что влияет на размер платы

На размер платы за пользование денежными средствами вкладчика влияет риск банка, экономическая конъюнктура и регуляторные требования. Чем выше кредитный риск заемщиков и нестабильнее экономическая ситуация, тем выше компенсация, необходимая банку, чтобы покрыть возможные потери и обеспечить прибыль.

Важным фактором является уровень ликвидности банка. Для поддержания возможности оперативного возврата вкладов банк резервирует часть средств и размещает их в высоколиквидные активы с меньшей доходностью. Это снижает общий доходность банка и отражается на процентных ставках для вкладчиков.

Рыночные ставки ключевой ставки центрального банка и уровень конкуренции на депозитном рынке также определяют размер платы. Снижение ключевой ставки приводит к уменьшению процентных выплат вкладчикам, а высокая конкуренция заставляет банки повышать доходность вкладов для привлечения капитала.

Тип вклада и его условия (срочность, возможность досрочного снятия, валюта) напрямую влияют на ставку. Долгосрочные и менее ликвидные депозиты, как правило, обеспечивают более высокую плату, так как банк может более эффективно использовать эти средства в своих операциях.

Влияние сроков и условий вклада на размер процентной ставки

Процентная ставка по вкладу напрямую зависит от его срока. Краткосрочные депозиты (до 3 месяцев) обычно предлагают ставки в диапазоне 3–5% годовых, тогда как вклады на 1 год и более могут достигать 6–8% и выше. Длительные сроки позволяют банку планировать кредитные и инвестиционные операции с большей уверенностью, что отражается в более высоком доходе для вкладчика.

Условия досрочного снятия значительно влияют на процентную ставку. Вклады с жесткими ограничениями на снятие средств, как правило, обеспечивают повышенный процент – разница может составлять от 0,5% до 2% годовых по сравнению с вкладами, где снятие возможно без штрафов. Это связано с тем, что банк минимизирует риски досрочного возврата средств.

Наличие капитализации процентов увеличивает эффективную доходность вклада. Проценты, добавляемые к сумме вклада ежемесячно или ежеквартально, позволяют получать доход нарастающим итогом. Вклады с ежемесячной капитализацией могут приносить доход на 0,3–0,6% выше номинальной ставки за год.

Дополнительные условия, такие как возможность пополнения вклада, влияют на ставку менее существенно, но могут улучшить итоговую доходность за счет увеличения суммы. Обычно банки снижают базовую ставку для вкладов с пополнением на 0,2–0,4%, компенсируя гибкость условиями.

Выбор валюты вклада также важен: рублевые вклады традиционно имеют более высокие ставки, чем валютные, за счет большей процентной премии и инфляционных ожиданий. Например, ставки по долларовым депозитам редко превышают 2–3%, тогда как рублевые могут достигать 7–8% годовых.

Рекомендация для максимизации дохода – выбирать вклады с максимальным сроком и минимальными возможностями досрочного снятия, учитывать особенности капитализации процентов и валюту вклада в зависимости от текущей макроэкономической ситуации.

Правила расчёта и выплаты процентов по депозитам

Проценты по депозитам рассчитываются исходя из установленной процентной ставки, суммы вклада и срока его размещения. Основные методы расчёта:

- Простой процент – начисление процентов только на первоначальную сумму вклада. Формула: Сумма вклада × Ставка × Время.

- Сложный процент – проценты начисляются на сумму вклада вместе с уже накопленными процентами. Увеличивает итоговую доходность.

Величина ставки может быть фиксированной или плавающей, зависит от условий договора и рыночной ситуации.

Периодичность начисления процентов определяется договором и может быть:

- ежемесячной;

- ежеквартальной;

- по окончании срока вклада;

- ежегодной.

Выплата процентов бывает двух видов:

- Выплата по окончании срока вклада – проценты выплачиваются единовременно вместе с основной суммой.

- Периодическая выплата – проценты перечисляются на отдельный счёт или вкладчик может получить их наличными.

При досрочном расторжении вклада процентная ставка обычно снижается или процент не начисляется, что фиксируется в договоре. Важно внимательно изучать условия договора для понимания последствий досрочного снятия.

Рассчёт процентов ведётся исходя из календарного или банковского года (360 или 365 дней), в зависимости от условий банка. Это влияет на итоговую сумму начисленных процентов.

При автоматическом продлении вклада проценты могут капитализироваться, то есть добавляться к сумме основного вклада для последующего расчёта.

Для корректного расчёта и выплаты процентов рекомендуется сохранять все договоры и подтверждающие документы, а также регулярно проверять выписки по счёту.

Налогообложение доходов от использования вкладов в банке

Доходы, полученные от процентов по банковским вкладам, подлежат обязательному налогообложению в соответствии с налоговым законодательством РФ. Процентные выплаты считаются доходом физического лица и облагаются налогом на доходы физических лиц (НДФЛ) по ставке 13% для резидентов и 30% для нерезидентов.

Банк выступает налоговым агентом и удерживает налог непосредственно при выплате процентов. В случае если доход вкладчика не превышает установленный законодательством необлагаемый минимум (например, по ИИС или иным льготам), налог может не удерживаться или подлежит возврату при подаче налоговой декларации.

При использовании иностранных банковских счетов налоговая база определяется с учетом международных соглашений об избежании двойного налогообложения. Важно своевременно декларировать доходы, полученные из зарубежных источников, чтобы избежать штрафных санкций.

Вкладчикам рекомендуется сохранять все подтверждающие документы о получении процентов и удержанных налогах для возможного предоставления в налоговые органы или при оформлении налоговых вычетов. Непредоставление декларации и неуплата налога в срок влечет начисление пени и штрафов.

Для корпоративных вкладчиков налоговая ставка и правила налогообложения могут отличаться, в зависимости от режима налогообложения организации и характера получаемых доходов. Рекомендуется консультироваться с налоговыми специалистами для точного определения налоговых обязательств.

Варианты дополнительного дохода вкладчика через использование процентов

Вкладчики могут увеличить доход, используя разные варианты начисления и капитализации процентов. Вклад с ежемесячной капитализацией процентов позволяет получать доход не только на основную сумму, но и на уже начисленные проценты, что увеличивает итоговую прибыль при длительном сроке вклада.

Другой способ – использование программ с возможностью пополнения вклада. Дополнительные взносы увеличивают базу для начисления процентов, что повышает общий доход. При этом важно учитывать условия минимального и максимального остатка, влияющие на ставку.

Реинвестирование процентов в отдельные инструменты с более высокой доходностью, например, покупка облигаций или ПИФов, позволяет диверсифицировать источники дохода и уменьшить риски.

Некоторые банки предлагают вклады с повышенной ставкой при условии сохранения средств до определённого срока или при подключении дополнительных услуг, что увеличивает эффективную доходность.

Использование налоговых вычетов и льгот для вкладчиков, предусмотренных законодательством, также повышает чистый доход от процентов. Для этого необходимо контролировать лимиты по ставке и сроки владения вкладом.

Вкладчики, имеющие крупные суммы, могут обратиться к услугам частного банковского обслуживания с персональными ставками и возможностью получения бонусов, что позволяет увеличить доход за счёт более выгодных условий.

Вопрос-ответ:

Что именно является платой за пользование денежными средствами вкладчика в банке?

Плата за пользование денежными средствами вкладчика — это проценты, которые банк начисляет на сумму вклада. Эти проценты выступают как вознаграждение вкладчику за предоставление своих денег банку для дальнейшего использования. Фактически, проценты — это компенсация за временное распоряжение средствами клиента.

Как банк формирует размер процентной ставки по вкладам?

Размер процентной ставки зависит от нескольких факторов: срока вклада, общей экономической ситуации, политики банка, уровня инфляции и объёма вкладываемой суммы. Длительные вклады обычно сопровождаются более высокими ставками, так как банк получает средства на более продолжительный период. Кроме того, ставка может корректироваться с учётом условий конкретного банковского продукта и конкуренции на рынке.

Какие существуют способы выплаты процентов по депозитам и как это влияет на доход вкладчика?

Проценты могут выплачиваться разными способами: ежемесячно, ежеквартально, в конце срока вклада или капитализироваться (то есть добавляться к основной сумме вклада). При капитализации доход растёт быстрее, так как проценты начисляются уже на увеличенную сумму. Способ выплаты влияет на итоговый доход вкладчика и должен учитываться при выборе вклада.

Можно ли считать проценты, получаемые по вкладу, гарантированным доходом?

Проценты по депозитам в банках считаются относительно стабильным источником дохода, однако их величина зависит от условий вклада и экономической ситуации. Государственное страхование вкладов обеспечивает возврат средств и начисленных процентов до определённого лимита, что снижает риск потерь. Тем не менее, ставки могут меняться, если речь идёт о вкладах с плавающей ставкой или при досрочном снятии.

Как налогооблагаются доходы от процентов по банковским вкладам?

Доходы, полученные от процентов по вкладам, подлежат налогообложению в соответствии с законодательством. В большинстве случаев проценты облагаются налогом на доходы физических лиц. Размер налога зависит от действующих ставок и может варьироваться. Банки обычно сами удерживают налог при выплате процентов и перечисляют его в бюджет, что упрощает для вкладчика процедуру уплаты налогов.