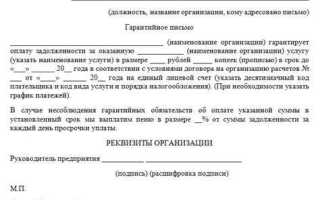

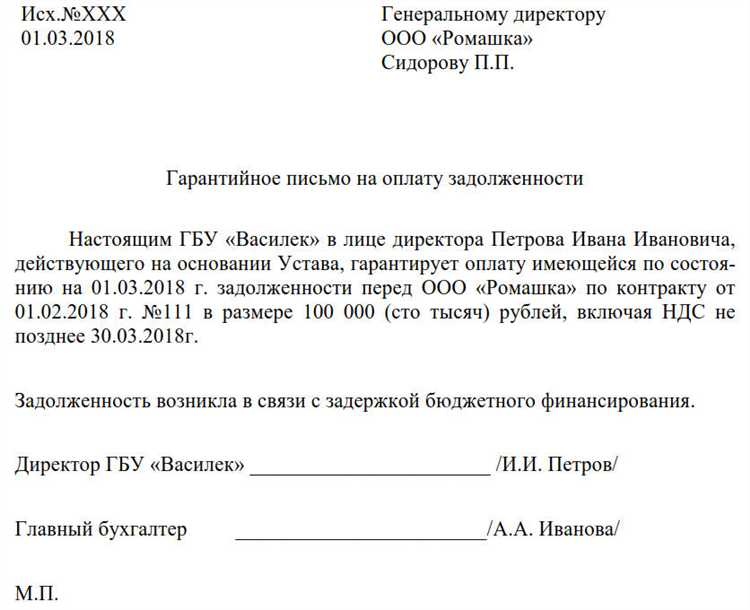

Факт оплаты по договору должен подтверждаться документально. В отсутствие надлежащего подтверждения контрагент рискует столкнуться с претензиями, спорами и отказами в признании оплаты. Чтобы исключить подобные ситуации, необходимо оформлять платежи с соблюдением требований законодательства и условий договора.

К основным видам подтверждающих документов относятся: платежное поручение с отметкой банка об исполнении, кассовый чек, квитанция к приходному кассовому ордеру, расписка о получении денежных средств. В случае безналичной оплаты через банк ключевым доказательством будет копия платежного поручения с отметкой банка или выписка со счёта плательщика. При оплате наличными – правильно оформленная расписка или кассовые документы с подписью получателя.

Для повышения юридической значимости рекомендуется указывать в платёжных документах конкретный договор, номер и дату, а также назначение платежа. Это позволит однозначно связать перевод средств с конкретным обязательством. В некоторых случаях допускается подтверждение оплаты актами сверки или иными вторичными документами, если они признаются обеими сторонами.

При оформлении подтверждающих документов важно учитывать и налоговые последствия. Например, отсутствие подтверждения оплаты может привести к отказу в вычете НДС или признании расходов. Организации и индивидуальные предприниматели обязаны вести бухгалтерский и налоговый учёт, где подтверждающие документы играют ключевую роль в обосновании операций.

Какие документы считаются подтверждением оплаты по договору

Кассовый чек, сформированный контрольно-кассовой техникой с передачей данных в ОФД, подтверждает оплату наличными или через эквайринг. Важно, чтобы в чеке было указано наименование услуги или товара и ИНН продавца. Чек без этих данных может быть оспорен.

При оплате наличными по договору допустимо оформление приходного кассового ордера. Документ должен быть подписан кассиром и директором организации, а также содержать печать (если она используется по внутренним правилам).

Если договор предполагает выдачу денежных средств физическому лицу, подтверждением может служить расписка. Она должна быть написана от руки или напечатана с подписью получателя, указанием даты, суммы, валюты и основания (с обязательной ссылкой на номер и дату договора).

Иногда стороны оформляют акт взаиморасчётов или акт зачёта встречных требований. Эти документы применимы при неденежной форме исполнения обязательства и должны быть подписаны обеими сторонами. Без этого юридическая сила отсутствует.

Электронные документы (включая сканы и файлы PDF) признаются подтверждением только при наличии квалифицированной электронной подписи или если их подлинность не оспаривается сторонами. Простая пересылка платёжки по электронной почте без подписи и метаданных не даёт гарантии правовой силы.

В каких случаях требуется акт сверки взаиморасчётов

Акт сверки взаиморасчётов оформляется, если между сторонами договора регулярно происходят финансовые операции и требуется подтверждение точности учёта. Такой документ особенно важен при длительных хозяйственных отношениях, когда суммы оплат и поставок накапливаются и возникает необходимость проверки соответствия данных у обеих сторон.

Обычно акт составляется при наличии расхождений в бухгалтерских данных, при подготовке к аудиту, перед закрытием отчётного периода или завершением договора. Также его оформляют по инициативе одной из сторон при возникновении подозрений на ошибки в учёте: например, если контрагент заявил об отсутствии оплаты, а по данным отправителя платёж произведён.

Обязательное оформление акта сверки требуется:

- при проведении взаимозачётов;

- перед подачей претензии о задолженности или переплате;

- при передаче дела в арбитражный суд;

- в случае смены бухгалтерии или при передаче дел новому ответственному лицу;

- при подготовке к ликвидации компании или реорганизации.

Для корректности акт должен содержать сведения по всем операциям за указанный период: даты, суммы, номера документов, остатки задолженности. Обе стороны подписывают его после проверки, подтверждая согласие с указанной информацией. Отказ от подписания акта может рассматриваться как признак спора или отказа признать задолженность.

Хранение подписанного акта у обеих сторон помогает при возникновении споров и может служить доказательством в суде или при налоговых проверках.

Роль платёжного поручения в подтверждении исполнения обязательств

Платёжное поручение выступает основным расчётным документом при безналичной оплате и используется для перевода денежных средств с расчётного счёта плательщика на счёт получателя в рамках исполнения договора. Этот документ подтверждает факт направления средств и содержит ключевые реквизиты, позволяющие идентифицировать платёж: номер, дата, сумма, назначение, банковские данные сторон.

Юридическая значимость платёжного поручения определяется его ролью как доказательства совершения оплаты. При наличии отметки банка об исполнении поручения (штамп, отметка в электронной системе), документ может использоваться в судебных спорах и при налоговых проверках. Для контрагента он служит основанием считать обязательство по оплате исполненным.

Рекомендуется сохранять платёжные поручения вместе с подтверждением банка не менее четырёх лет – в течение срока хранения первичной документации согласно требованиям налогового законодательства. В случае применения электронной формы документы подлежат хранению в системе электронного документооборота с обеспечением юридической значимости (например, наличие ЭЦП).

Если платёж осуществляется в счёт нескольких обязательств, необходимо точно указывать назначение платежа. Это исключит спорные ситуации при взаимных расчетах. Неверно или неоднозначно оформленное назначение может быть истолковано в пользу другой стороны, особенно при отсутствии акта сверки.

Для получателя платёжное поручение с отметкой банка – основание признать доход. Оно подтверждает, что деньги поступили в распоряжение организации. Однако только фактическое зачисление средств на счёт завершает процесс исполнения обязательства, поэтому в некоторых случаях банк может запросить дополнительные документы (например, выписку).

Платёжное поручение, будучи частью финансовой документации, должно оформляться без ошибок. Нарушения в реквизитах могут привести к возврату средств, штрафам и затруднениям в признании обязательств выполненными.

Допустимость кассового чека в качестве подтверждающего документа

Кассовый чек может использоваться как подтверждение оплаты по договору, если платеж произведён наличными или с использованием платёжного терминала. Однако его применимость зависит от формы расчетов, категории договора и наличия иных документов, подтверждающих факт сделки.

Чек, сформированный в соответствии с требованиями Федерального закона № 54-ФЗ, должен содержать обязательные реквизиты:

- наименование продавца или исполнителя;

- ИНН организации или ИП;

- дата и время расчета;

- сумма с указанием ставки НДС (при наличии);

- наименование товаров, работ или услуг;

- фискальный признак и номер кассы.

Если чек соответствует перечисленным требованиям, он может использоваться как доказательство оплаты в налоговых спорах или в рамках гражданского производства. Однако он не отражает всех условий сделки, что ограничивает его самостоятельное значение.

При расчетах между юридическими лицами и ИП применение кассового чека как основного документа требует осторожности. В подобных случаях рекомендуется наличие дополнительных документов:

- договор или счёт-договор с указанием порядка оплаты;

- платёжное поручение или квитанция о приёме наличных (при применении БСО);

- акт приёма-передачи или акт выполненных работ.

Для расчётов с физическими лицами, особенно в розничной торговле или при оказании бытовых услуг, кассовый чек является достаточным подтверждением получения оплаты. При этом покупателю не требуется заключение письменного договора – чек фиксирует факт исполнения обязательства со стороны клиента.

Таким образом, допустимость кассового чека как подтверждающего документа зависит от сторон сделки, характера обязательств и наличия других сопутствующих документов. В коммерческой практике его применение целесообразно сочетать с оформлением договора и актов, особенно при крупных суммах или длительном исполнении.

Как использовать квитанцию к приходному кассовому ордеру при оплате

Квитанция к приходному кассовому ордеру (ПКО) применяется для подтверждения приёма наличных средств организацией от плательщика. Документ оформляется при внесении денег в кассу предприятия и подписывается кассиром и главным бухгалтером или иным уполномоченным лицом.

Для использования квитанции в качестве подтверждающего документа необходимо обеспечить её правильное оформление. В квитанции должны присутствовать: номер и дата ПКО, сумма наличного платежа, назначение платежа (например, по какому договору и за какие услуги), данные плательщика и получателя средств. Подписи ответственных лиц и оттиск кассового штампа также обязательны.

Квитанция к ПКО используется в следующих ситуациях: передача оригинала контрагенту в момент оплаты, прикрепление копии к бухгалтерским регистрам, включение в комплект документов при налоговых проверках. Если расчёты проводятся с физическим лицом, квитанция подтверждает факт исполнения обязательства и заменяет товарный чек при отсутствии реализации товаров.

Для повышения достоверности рекомендуется фиксировать выданную квитанцию в журнале кассира-операциониста и хранить её копию в учётной системе предприятия. При работе с контрагентами желательно указывать в договоре, что подтверждением оплаты может служить квитанция к ПКО.

Если документ оформлен вручную, важно исключить исправления и использовать нумерацию. В электронном варианте допускается применение машиночитаемого формата с квалифицированной электронной подписью.

Какие риски возникают при отсутствии подтверждающих документов

Отсутствие документов, подтверждающих оплату по договору, ведёт к значительным финансовым и юридическим рискам для обеих сторон. В первую очередь, без таких бумаг невозможно доказать факт выполнения платежа, что создаёт угрозу двойной оплаты или отказа от оплаты другой стороной.

В случае спора отсутствие подтверждающих документов усложняет судебное разбирательство. Суд может не признать факт оплаты, что приведёт к дополнительным расходам на восстановление доказательств и затягиванию процесса.

Отсутствие подтверждений повышает вероятность налоговых рисков. Налоговые органы могут отвергнуть расходы без документов, что повлечёт доначисление налогов и штрафы.

Для бухгалтерии и аудита невозможность документально подтвердить оплату ведёт к ошибкам в учёте и несоответствию отчётности требованиям законодательства.

Рекомендуется сохранять все платежные документы: приходные кассовые ордера, платёжные поручения, кассовые чеки и акты сверки. При электронных переводах необходимо сохранять выписки банка с отметкой о списании средств.

При отсутствии документации целесообразно запросить у контрагента дубликаты или оформлять дополнительные акты подтверждения, чтобы минимизировать возможные риски и повысить надёжность финансовых операций.

Как оформить расписку о получении денежных средств по договору

Расписка должна содержать точное указание суммы, переданной по договору, как цифрами, так и прописью. Важно зафиксировать дату передачи денег и место оформления документа.

В документе необходимо указать данные сторон: ФИО, паспортные данные или иной удостоверяющий личность документ получателя и плательщика, а также их контактные данные для возможной связи.

Обязательно включить ссылку на договор, к которому относится оплата, с указанием его номера и даты заключения.

Текст расписки должен содержать однозначное утверждение о получении указанной суммы и отсутствии претензий по оплате, например: «Денежные средства в размере _______ рублей получены в полном объеме по договору №____ от __.__.____.»

Расписку подписывает получатель денежных средств собственноручно. Для подтверждения подлинности подписей рекомендуется проставить дату и при необходимости поставить печать организации.

В случае передачи средств через представителя, в расписке нужно указать полномочия представителя и приложить копию доверенности.

Для повышения юридической силы документа допустимо привлечь свидетелей, указав их ФИО и подписи под распиской.

Образец оформления можно представить следующим образом:

| Наименование документа | Расписка о получении денежных средств |

| Дата и место | «__» ________ 20__ г., город ___________ |

| Стороны | Получатель: ФИО, паспортные данные Плательщик: ФИО, паспортные данные |