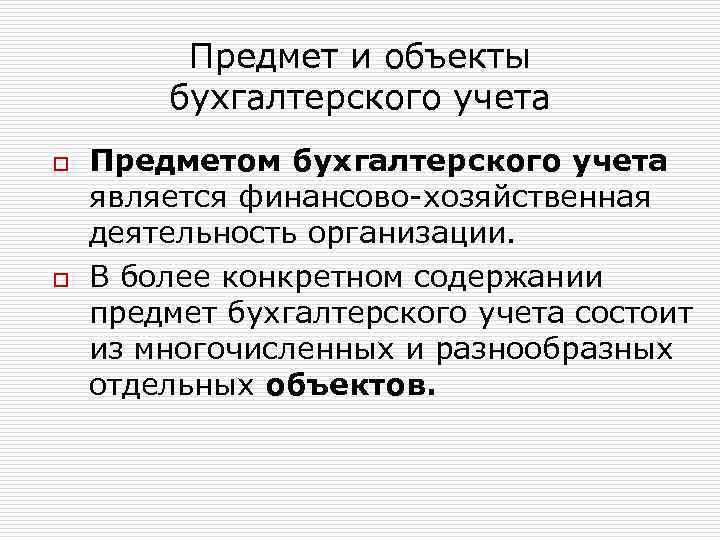

В бухгалтерском учете под объектами отражения понимаются конкретные элементы финансово-хозяйственной деятельности, подлежащие документированию, оценке и систематизации. К ним относятся активы, обязательства, доходы, расходы, источники финансирования и результаты деятельности. Их идентификация и учет обязательны для формирования достоверной отчетности и обеспечения контроля за ресурсами организации.

Например, объектами учета активов являются основные средства, нематериальные активы, запасы, денежные средства и дебиторская задолженность. Каждая из этих категорий требует документального подтверждения, оценки по установленным правилам и регулярного пересмотра на предмет обесценения или изменения стоимости. Несоблюдение этих требований ведет к искажению бухгалтерской информации и может повлечь налоговые или правовые последствия.

При отражении обязательств важно учитывать не только сумму долга, но и условия его возникновения, сроки исполнения и обеспечительные меры. Договоры займа, кредитные линии, обязательства по расчетам с поставщиками – все это должно быть зафиксировано с указанием соответствующих бухгалтерских проводок. Игнорирование этих аспектов часто приводит к несоответствию данных отчетности и реальному финансовому положению.

Доходы и расходы фиксируются в бухгалтерском учете не только по факту движения денежных средств, но и по методу начисления. Это означает, что учет должен отражать экономическую суть операций, а не только их юридическую форму. Например, выручка признается в момент перехода рисков покупателю, а не при поступлении оплаты, что требует внимательного анализа договорных условий.

Для корректного учета всех объектов важно применять унифицированные формы первичных документов, соблюдать принципы осмотрительности, непрерывности и временной определённости фактов хозяйственной жизни. Рекомендуется регулярно проводить инвентаризацию и сверку данных бухгалтерского учета с фактическим наличием активов и обязательств, а также использовать автоматизированные системы для повышения точности учета и сокращения рисков ошибок.

Отражение имущества организации на бухгалтерских счетах

Имущество организации включает активы, находящиеся в ее собственности или под контролем, приносящие экономические выгоды. В бухгалтерском учете такие активы подлежат отражению в соответствии с их видом, назначением и правилами Плана счетов бухгалтерского учета.

Основные средства отражаются по первоначальной стоимости на счете 01 «Основные средства». Для учета амортизации используется счет 02. Приобретение оборудования до момента его ввода в эксплуатацию фиксируется на счете 08 с дальнейшим переводом на 01. Особое внимание следует уделять документальному подтверждению права собственности и фактического ввода в эксплуатацию.

Материально-производственные запасы отражаются на счете 10. При этом необходимо обеспечить аналитический учет по местам хранения, материально ответственным лицам и номенклатурным группам. Учет поступления запасов производится по счету 15 или 16, в зависимости от варианта учета заготовления.

Денежные средства организации подлежат отражению на счетах 50, 51, 52 и 55, в зависимости от формы хранения (наличные, расчетные, валютные счета и депозиты). Все операции сопровождаются первичными документами: кассовыми ордерами, выписками банка и платежными поручениями.

Нематериальные активы учитываются на счете 04. Важным условием признания актива нематериальным является возможность идентификации, наличие правоустанавливающих документов и ожидаемый экономический эффект. Расходы на приобретение, регистрацию и внедрение подлежат капитализации.

Финансовые вложения отражаются на счете 58. К ним относятся вложения в уставные капиталы других организаций, приобретение ценных бумаг, предоставление займов. Все инвестиции должны быть подтверждены договорами и учтены раздельно по каждому объекту вложений.

Для корректного отражения имущества необходимо соблюдать принцип обособленности учета и правила формирования первоначальной стоимости, включая транспортные, таможенные, монтажные расходы и прочие сопутствующие затраты, прямо связанные с приобретением и доведением актива до состояния, пригодного для использования.

Порядок учета обязательств перед контрагентами и бюджетом

Обязательства перед контрагентами отражаются на счетах учета расчетов в момент возникновения договорных отношений. При получении товаров, работ или услуг, но до их оплаты, задолженность отражается по счету 60 «Расчеты с поставщиками и подрядчиками». При наличии авансов применяется счет 60 субсчет «Авансы выданные».

По договорам с отсрочкой платежа учет ведется на основании первичных документов: акты, накладные, счета-фактуры. После признания обязательства производится проводка Дт соответствующего счета учета активов / Кт 60. При оплате – Дт 60 / Кт 51.

Расчеты с покупателями фиксируются на счете 62 «Расчеты с покупателями и заказчиками». При получении предоплаты применяется субсчет «Авансы полученные». При погашении задолженности – Дт 51 / Кт 62.

Обязательства перед бюджетом отражаются на счетах учета расчетов по налогам и сборам – 68 «Расчеты по налогам и сборам». Основанием служат налоговые декларации и расчеты. Начисление налога, например НДС, проводится по проводке Дт 91 / Кт 68, оплата – Дт 68 / Кт 51.

При возникновении пени или штрафов по налогам задолженность признается на основании требований налогового органа и отражается по счету 99 «Прибыли и убытки» в корреспонденции с 68.

Для контроля за сроками расчетов целесообразно использовать аналитический учет по каждому контрагенту, с выделением сумм в разрезе договоров. Это необходимо для своевременного исполнения обязательств и формирования достоверной отчетности.

Бухгалтерское отражение операций с денежными средствами

Операции с денежными средствами подлежат отражению на счетах бухгалтерского учета с соблюдением принципов достоверности и своевременности. Основное внимание уделяется точному документальному оформлению и классификации движения средств по кассе и расчетным счетам.

Для учета наличных денежных средств применяется счет 50 «Касса», а для безналичных – счет 51 «Расчетные счета». Перемещения между кассой и расчетным счетом оформляются приходными и расходными кассовыми ордерами, а также платежными поручениями.

- Поступление наличных от подотчетных лиц оформляется авансовыми отчетами и отражается по дебету счета 50 и кредиту счета 71.

- Выдача наличных на хозяйственные нужды – по дебету 71 и кредиту 50.

- Поступление выручки – дебет 50, кредит 90.01 или 62, в зависимости от источника поступления.

Операции по расчетному счету требуют сверки с банковской выпиской. При поступлении денежных средств на расчетный счет организация составляет бухгалтерскую справку и отражает операцию следующими записями:

- Поступление оплаты от покупателя – дебет 51, кредит 62.

- Получение кредита – дебет 51, кредит 66 или 67.

- Уплата налогов – дебет 68, кредит 51.

Для контроля движения средств рекомендуется:

- Проводить ежедневную сверку остатков по кассе и расчетным счетам с данными бухгалтерского учета.

- Использовать аналитический учет по каждому виду операций и контрагенту.

- Формировать внутренние регистры движения денежных средств (журнал-ордер, ведомость).

Закрытие периода сопровождается инвентаризацией денежных средств. Остатки проверяются по кассе (фактический пересчет) и расчетному счету (сверка с банком). Все расхождения требуют немедленного документального подтверждения и отражения в учете с пояснительной запиской.

Учет расчетов с персоналом по оплате труда

Расчеты с персоналом по оплате труда отражаются на счете 70 «Расчеты с персоналом по оплате труда». На этом счете формируется информация о начисленной заработной плате, удержаниях и фактически произведённых выплатах.

Начисление заработной платы производится на основании табелей учета рабочего времени, штатного расписания, приказов и положений об оплате труда. В бухгалтерском учете начисления отражаются проводкой: Дт 20, 25, 26, 44, 91 – Кт 70 в зависимости от того, в каком подразделении трудится сотрудник и какие функции он выполняет.

При выплате зарплаты отражается уменьшение задолженности перед работником: Дт 70 – Кт 50, 51. Удержания по налогам и иным обязательствам фиксируются записями: Дт 70 – Кт 68, 69 и другими, в зависимости от вида удержания (например, по исполнительным листам – Кт 76).

Для соблюдения требований законодательства необходимо учитывать сроки выплаты зарплаты и авансов. Задержки в выплатах влекут ответственность, включая начисление компенсаций по ст. 236 ТК РФ.

В составе учета также необходимо вести аналитический учет по каждому сотруднику. Это обеспечивает контроль за правильностью расчетов, упрощает составление отчетности и позволяет оперативно выявлять ошибки.

Рекомендуется использовать специализированное программное обеспечение для автоматизации расчетов и обеспечения сопоставимости данных между кадровым и бухгалтерским учетом.

Особое внимание следует уделять корректному отражению отпускных, больничных, командировочных и иных начислений, связанных с временным отсутствием сотрудника. Такие операции должны подтверждаться первичными документами (больничными листами, приказами, путевыми листами).

Формирование и отражение доходов и расходов организации

Доходы и расходы организации играют ключевую роль в процессе бухгалтерского учета, поскольку они напрямую влияют на финансовые результаты деятельности. Отражение доходов и расходов на бухгалтерских счетах требует точности и соблюдения установленных стандартов, чтобы обеспечить достоверность финансовой отчетности.

Формирование доходов начинается с признания прибыли от основной деятельности, такой как продажи товаров или услуг. В бухгалтерии применяется принцип начисления, при котором доходы признаются в момент их возникновения, а не получения денежных средств. Например, доходы от реализации продукции отражаются на счете 90 «Продажи». Применение этого принципа помогает организации учитывать все экономические события, даже если деньги еще не поступили.

Расходы организации также признаются по методу начисления. Они делятся на операционные, финансовые и прочие расходы. Операционные расходы связаны с основной деятельностью, например, затраты на материалы или заработная плата. Эти расходы отражаются на счете 20 «Основное производство» и других сопутствующих счетах. Важно учитывать, что расходы должны соответствовать принципу соответствия, то есть быть соотнесены с доходами того периода, в котором они были получены.

Для корректного отражения расходов организации важно также учитывать амортизацию основных средств, которая распределяется на протяжении их срока службы. Амортизация фиксируется на счете 02 «Амортизация основных средств», а списание стоимости осуществляется на протяжении отчетного периода в виде расхода.

Расходы, связанные с финансированием (например, проценты по кредитам), отображаются на счетах группы 91 «Прочие расходы и доходы». Эти операции должны быть документально подтверждены и правильно классифицированы, чтобы избежать ошибок в учете.

При отражении доходов и расходов бухгалтер должен соблюдать требования к классификации и методам учета, установленные стандартами и внутренними правилами организации. Несоответствие в учете может привести к искажению финансовых результатов и привести к налоговым рискам.

Таким образом, корректное формирование и отражение доходов и расходов является основой для составления финансовой отчетности, а также для анализа и принятия управленческих решений. Важно регулярно проводить сверку данных и отслеживать правильность применения бухгалтерских стандартов.

Порядок учета нематериальных активов

Основные этапы учета НМА включают:

1. Признание нематериальных активов в бухгалтерском учете происходит на основе их приобретения или создания. При этом важно установить, что объект соответствует критериям НМА: он должен быть идентифицируемым, правомерно используемым в производственной или иной деятельности организации и иметь срок службы, более одного года.

2. Стоимость нематериальных активов определяется исходя из затрат на приобретение, включая цену покупки, расходы на установку и регистрацию, а также затраты на улучшения, если они увеличивают будущие экономические выгоды от использования актива.

3. После признания НМА в учете организация должна установить его срок службы и метод амортизации. Амортизация НМА производится методом линейного распределения стоимости на весь срок службы, если иной метод не предусмотрен договором или условиями контракта.

4. В бухгалтерии НМА отражаются на отдельном счете – счете 04 «Нематериальные активы». Каждое приобретение или создание НМА фиксируется как операция по увеличению активов, и одновременно проводится запись по счету расходов (например, счет 91 «Прочие доходы и расходы»).

5. При учете нематериальных активов организация должна также учитывать их обесценение. В случае, если предполагаемая стоимость НМА оказывается ниже его балансовой стоимости, необходимо произвести корректировку и признать убытки. Это может быть связано с устареванием технологий или изменениями на рынке.

6. Важно учитывать и налоговые особенности учета НМА. Согласно налоговому законодательству, НМА амортизируются, как и другие активы, с учетом установленной налоговой ставки на амортизацию. Для налогового учета могут быть предусмотрены различные правила и сроки амортизации, отличающиеся от бухгалтерских.

Таким образом, порядок учета нематериальных активов включает в себя как их первоначальное признание, так и правильное распределение амортизации, учет обесценения и оформление операций с ними, что способствует точному и своевременному отражению данных в бухгалтерской отчетности.

Отражение хозяйственных операций по основным средствам

Отражение хозяйственных операций по основным средствам (ОС) требует внимательного подхода к правильному учету на всех этапах их использования. Основные средства включают материальные активы, которые используются в производственной деятельности более одного года, такие как здания, машины, оборудование и транспортные средства.

Приобретение основных средств регистрируется по первоначальной стоимости, которая включает не только цену покупки, но и все расходы, связанные с доставкой и установкой, а также другие затраты, необходимые для приведения ОС в состояние, пригодное для эксплуатации. Сначала записывается дебет счета 08 (Капитальные вложения), а затем – перевод на счет 01 (Основные средства) по итоговой стоимости.

Амортизация основных средств отражается в бухгалтерии на основе сроков службы активов. Амортизация начисляется ежемесячно и пропорционально сроку службы. Она может быть рассчитана разными методами, например, линейным или нелинейным. Важно вести четкий учет по каждому объекту с учетом его износа, что влияет на остаточную стоимость.

Продажа или списание основных средств требует документального подтверждения и расчетов с учетом остаточной стоимости актива. В бухгалтерском учете такие операции фиксируются через корреспонденцию счетов 01 (Основные средства) и 91 (Прочие доходы и расходы), отражая как убытки, так и доходы от продажи активов.

Ремонт и модернизация основных средств не приводят к изменению их первоначальной стоимости, однако могут повлиять на продолжительность срока службы или функциональные характеристики. Эти затраты фиксируются как расходы периода и не учитываются как увеличивающие стоимость актива.

Важно регулярно пересматривать учетную политику в части амортизации и обновлений учета для соблюдения актуальности данных и минимизации рисков ошибок при отражении хозяйственных операций с основными средствами.

Бухгалтерский учет финансовых вложений

Основными принципами учета финансовых вложений являются:

- Классификация вложений на долгосрочные и краткосрочные в зависимости от срока хранения;

- Оценка по первоначальной стоимости, с учетом возможных изменений стоимости;

- Отражение операций с финансовыми вложениями на балансе организации.

Для правильного отражения финансовых вложений на счетах бухгалтерского учета необходимо:

- Определить категорию вложений (например, финансовые инструменты для торговли, долговые обязательства, акции и др.);

- Отразить приобретение финансовых вложений на счете 58 «Финансовые вложения», если речь идет о долгосрочных вложениях, или на счете 58.2 «Краткосрочные финансовые вложения» для краткосрочных;

- При изменении стоимости финансовых вложений, учитываемых по методу справедливой стоимости, необходимо корректировать их оценку в учете;

- Признание доходов и расходов по финансовым вложениям, например, при получении процентов или дивидендов, а также при продаже или ликвидации вложений;

- Правильное отражение операционных убытков или прибыли от изменения стоимости активов в отчетности.

Особое внимание следует уделить учетной политике организации, которая может предусматривать разные методы учета вложений, такие как метод долевого участия, метод справедливой стоимости или метод амортизированной стоимости.

При продаже финансовых вложений необходимо учитывать разницу между продажной ценой и первоначальной стоимостью, а также стоимостью, которая была оценена на момент продажи.

Кроме того, важно следить за возможными изменениями в законодательстве, которые могут влиять на порядок учета финансовых вложений, например, изменения в международных стандартах финансовой отчетности (IFRS) или российской системе бухгалтерского учета.

Вопрос-ответ:

Что такое объекты отражения в системе бухгалтерского учета?

Объекты отражения в системе бухгалтерского учета – это активы, обязательства, капитальные и операционные операции, которые влияют на финансовое состояние организации. К таким объектам относятся, например, основные средства, нематериальные активы, денежные средства и задолженности перед контрагентами. Они становятся основой для ведения учета и формирования отчетности компании.

Каким образом бухгалтерский учет отражает основные средства компании?

Основные средства отражаются в бухгалтерии как долгосрочные активы, которые используются в процессе производства или предоставления услуг. Они включаются в баланс организации, где отображаются по первоначальной стоимости, за вычетом амортизации. Каждый объект фиксируется на отдельном счете, и по мере эксплуатации учитываются амортизация и возможные изменения в стоимости.

Как осуществляется учет нематериальных активов?

Нематериальные активы учитываются как долгосрочные средства, которые не имеют физической формы, но могут приносить доход. Это могут быть патенты, лицензии, товарные знаки и авторские права. Учет нематериальных активов ведется на счетах, которые позволяют отслеживать их амортизацию и начисление стоимости в зависимости от срока эксплуатации. При этом важно правильно оценивать их стоимость и учитывать все изменения в процессе использования.

Какие операции с денежными средствами отражаются в бухгалтерском учете?

Операции с денежными средствами отражаются на счетах бухгалтерии как поступления и выбытия денежных средств, связанные с кассовыми операциями, расчетами с контрагентами, банковскими переводами и другими финансовыми транзакциями. Важным аспектом является точное документирование каждой операции, чтобы обеспечить прозрачность и соответствие нормам отчетности. Денежные средства отражаются как активы на балансе, что позволяет контролировать ликвидность организации.

Как учет расчетов с контрагентами влияет на бухгалтерский баланс?

Учет расчетов с контрагентами напрямую влияет на бухгалтерский баланс, так как эти операции связаны с обязательствами организации. Задолженности по расчетам с покупателями и поставщиками отражаются на пассивной части баланса как краткосрочные или долгосрочные обязательства в зависимости от сроков их погашения. Также важно учитывать наличие или отсутствие обесценивания долгов и влияние этих факторов на финансовое положение компании.

Какие объекты отражаются в системе бухгалтерского учета и как это влияет на финансовую отчетность?

В системе бухгалтерского учета объекты отражения включают основные средства, нематериальные активы, финансовые вложения, запасы, дебиторскую и кредиторскую задолженность, а также доходы и расходы. Эти объекты имеют большое значение для формирования точной финансовой отчетности, так как они напрямую влияют на баланс предприятия и отчет о прибылях и убытках. Например, отражение основных средств позволяет оценить их стоимость и амортизацию, а учет финансовых вложений помогает отслеживать вложения компании в другие активы и их доходность. Таким образом, правильное отражение этих объектов важно для обеспечения прозрачности и достоверности финансовых отчетов.

Каким образом учет обязательств и расчетов с контрагентами отражается в бухгалтерском учете и какие документы для этого необходимы?

Учет обязательств и расчетов с контрагентами в бухгалтерском учете включает регистрацию всех долговых обязательств перед поставщиками, покупателями, а также перед государственными органами. Важно точно отражать суммы, сроки оплаты и условия расчетов. Для этого используются такие документы, как счета-фактуры, акты выполненных работ, договоры, товарные накладные и платежные поручения. Правильное ведение учета обязательств позволяет избежать ошибок в расчетах, своевременно погашать долги и отслеживать дебиторскую задолженность, что способствует улучшению финансовой дисциплины компании. Учет обязательств также играет ключевую роль в формировании отчета о финансовых результатах и баланса, где эти данные напрямую влияют на общее финансовое состояние организации.