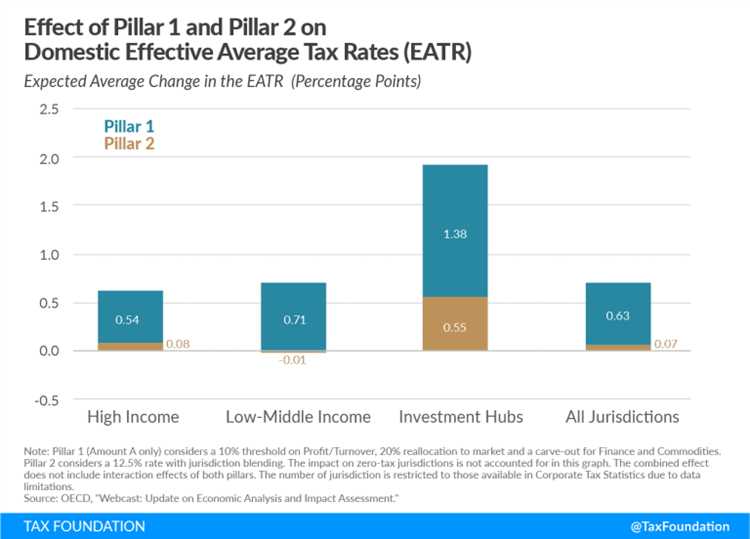

Pillar 1 представляет собой механизм перераспределения налоговых прав в пользу юрисдикций, где осуществляются продажи и потребление товаров и услуг. Это нововведение затрагивает преимущественно крупнейшие многонациональные компании с глобальной выручкой свыше 20 млрд евро и рентабельностью выше 10%. В основе Pillar 1 – концепция Amount A, которая позволяет перенаправить часть прибыли в страны, где компания фактически взаимодействует с рынками, независимо от физического присутствия. Для бизнеса это означает необходимость пересмотра моделей трансфертного ценообразования и учета цифровых потоков.

Pillar 2 закрепляет глобальный минимальный налог в размере 15% и вводит единый подход к борьбе с эрозией налоговой базы через правила GloBE (Global Anti-Base Erosion). Он касается компаний с годовой выручкой от 750 млн евро и требует комплексной оценки эффективной ставки налогообложения в каждой юрисдикции. В случае, если уровень налогообложения ниже установленного минимума, применяется механизм UTPR (Undertaxed Payments Rule) или IIR (Income Inclusion Rule), перераспределяющий налоговую нагрузку в пользу юрисдикций с более высокими ставками.

Для налоговых подразделений компаний ключевыми задачами становятся формирование надежной отчетности по странам присутствия, оценка налоговых рисков и адаптация IT-систем для автоматизации расчетов GloBE. Рекомендуется провести предварительный анализ структуры группы, определить зоны с низкой эффективной ставкой и подготовить сценарии компенсационного налогообложения.

Оба столпа – часть инициативы ОЭСР по модернизации глобальной налоговой системы и борьбе с агрессивным налоговым планированием. Компании, подпадающие под действие правил, обязаны уже сейчас интегрировать требования в стратегическое планирование, чтобы избежать штрафов, двойного налогообложения и репутационных потерь.

Как Pillar 1 перераспределяет налоговые права между странами

Pillar 1 внедряет новый подход к распределению прав на налогообложение прибыли транснациональных компаний (ТНК), фокусируясь на юрисдикциях, где осуществляется фактическое потребление товаров и услуг, а не только на местах юридической регистрации бизнеса.

Ключевой элемент – «Сумма A» (Amount A), которая представляет собой часть остаточной прибыли группы, подлежащую перераспределению между странами с правом на налогообложение.

- Сумма A применяется только к многонациональным компаниям с глобальной выручкой свыше €20 млрд и рентабельностью более 10%.

- От 20% до 30% прибыли, превышающей пороговую рентабельность, подлежит перераспределению в пользу рынков с активной пользовательской или потребительской базой.

- Право на часть Amount A получают юрисдикции, в которых компания достигает определённого минимального порога дохода (обычно €1 млн; €250 тыс. для малых стран с ВВП менее €40 млрд).

В результате, крупные цифровые и потребительские компании, не имеющие физического присутствия в некоторых странах, обязаны делиться прибылью с этими рынками. Это существенно усиливает налоговые позиции развивающихся экономик.

Переходный механизм устранения двойного налогообложения возлагает обязанность по освобождению от налога на страну, в которой формируется остаточная прибыль. Для этого используется метод вычета или освобождения в зависимости от внутреннего законодательства.

- Идентифицировать прибыль, превышающую 10% от выручки.

- Рассчитать долю Amount A, подлежащую распределению.

- Распределить её между юрисдикциями на основе доли дохода в каждой стране.

- Корректировать обязательства в странах происхождения остаточной прибыли для устранения двойного налогообложения.

Для эффективного применения Pillar 1 странам рекомендуется адаптировать налоговые соглашения, внедрить механизмы обмена информацией и обеспечить готовность налоговых администраций к трансграничному аудиту.

Расчёт доли прибыли, подлежащей перераспределению в рамках Amount A

Для определения прибыли, подлежащей перераспределению, используется критерий рентабельности: Amount A затрагивает часть прибыли, превышающую 10% от выручки группы. Избыточная прибыль рассчитывается как разница между фактической прибылью до налогообложения и 10% от глобальной выручки.

Доля перераспределяемой прибыли фиксируется на уровне 25% от избыточной прибыли. Например, при выручке 30 млрд евро и прибыли до налогообложения 5 млрд евро рентабельность составляет 16,7%, избыточная прибыль – 2 млрд евро (6,7% от 30 млрд), а перераспределяется 0,5 млрд евро (25% от 2 млрд).

Для корректного расчёта требуется точное выделение выручки по странам конечного потребления с учётом исключения внутригрупповых операций и операций с не относящимися к потреблению товарами или услугами. Необходимо обеспечить прозрачность и воспроизводимость данных в финансовой отчётности.

При распределении Amount A применяется формула, учитывающая долю выручки от конечных потребителей в каждой юрисдикции. Это требует своевременной адаптации IT-систем и построения аналитики по странам для точного расчёта обязательств.

Условия освобождения компаний от двойного налогообложения по Pillar 1

Освобождение от двойного налогообложения по Pillar 1 применяется при условии, что компания подпадает под установленный порог глобального выручки и прибыли. Минимальный глобальный оборот компании должен превышать 20 млрд евро, а маржа прибыли – не менее 10%. Компании, не достигающие этих значений, не подпадают под новые распределительные правила.

Для предотвращения двойного налогообложения требуется согласованное применение механизма налогового кредита или освобождения в юрисдикции резидентства компании. В рамках Pillar 1 рекомендовано использовать метод налогового зачёта, позволяющий учесть налог, уплаченный в юрисдикции, где находится потребитель или пользователь услуг.

Дополнительно освобождение возможно при соблюдении правил «safe harbor», которые предусматривают, что если налоговая ставка в стране потребления превышает определённый минимальный уровень (например, 10-15%), избыточные налоговые обязательства не будут пересматриваться для снижения двойного налогообложения.

Компании должны вести прозрачную документацию по распределению прибыли согласно новой методологии, включающую данные о глобальном обороте, прибыли и налогооблагаемой базе в каждой юрисдикции. Несоблюдение требований отчетности может лишить право на освобождение от двойного налогообложения.

Наконец, соглашения между государствами предусматривают, что освобождение от двойного налогообложения по Pillar 1 действует только при наличии взаимного административного сотрудничества и обмена информацией, что исключает уклонение от налогов и гарантирует корректное применение новых правил.

Определение минимального налогового уровня в рамках Pillar 2 (GloBE)

Минимальный налоговый уровень по Pillar 2 определяется как эффективная ставка налогообложения, установленная на уровне 15%. Эта ставка применяется к прибыли международных корпораций в каждой юрисдикции, где они ведут деятельность.

Для расчёта эффективной ставки используется формула: сумма уплаченных налогов, скорректированная на налоговые кредиты и вычеты, делится на налоговую базу – скорректированную прибыль до налогообложения. Важно учитывать, что корректировки включают вычеты по налогам, которые уже зачтены или удержаны в рамках других правил.

Если в конкретной стране эффективная ставка ниже 15%, на международном уровне применяется дополнительное налоговое обязательство – топ-ап налог (top-up tax). Он выравнивает налогообложение до установленного минимума, предотвращая использование налоговых гаваней и схем снижения налоговой нагрузки.

Для соблюдения правил GloBE необходимо тщательно вести учет налоговых платежей в каждой юрисдикции, учитывая локальные особенности налогообложения и возможность двойного налогообложения. Рекомендуется автоматизировать сбор данных и проводить регулярный аудит для подтверждения правильности расчетов и минимизации рисков санкций.

Ключевой элемент – мониторинг изменений в национальном налоговом законодательстве и международных стандартах, поскольку корректировки и методология определения налоговой базы могут меняться. Внедрение систем управления налоговыми рисками и прозрачности существенно облегчит соблюдение требований Pillar 2.

Методика расчёта эффективной налоговой ставки по правилам Pillar 2

Расчёт эффективной налоговой ставки (Effective Tax Rate, ETR) для целей Pillar 2 основывается на суммарных налогах, уплаченных мультинациональной группой (MNE), и её доходах в каждой юрисдикции. ETR определяется как отношение общих налоговых обязательств к прибыли до налогообложения, скорректированной на специфические элементы, предусмотренные регламентом.

Первый шаг – идентификация налоговой базы и налоговых платежей по каждой юрисдикции, где действует группа. Налоговая база учитывает прибыль до налогообложения с учётом корректировок, исключающих не облагаемые или освобождённые элементы. Включаются все прямые корпоративные налоги и сопоставимые платежи.

Далее рассчитывается ETR по формуле:

ETR = (Суммарные уплаченные налоги) / (Прибыль до налогообложения, скорректированная). Важна точность в учёте налоговых кредитов, удержаний и специальных режимов, которые влияют на налоговые обязательства.

Если ETR в конкретной юрисдикции ниже установленного минимального уровня (обычно 15%), применяются корректирующие механизмы Pillar 2, направленные на доведение налоговой нагрузки до минимального порога. Корректировка может включать дополнительные налоговые обязательства, рассчитываемые как разница между минимальной ставкой и фактической эффективной ставкой, умноженная на налоговую базу.

Рекомендации по сбору данных включают детальный анализ всех налоговых выплат, подтверждённых бухгалтерской отчётностью, и сверку с налоговыми декларациями. Для точности расчётов важно обеспечить согласованность данных по прибыли и налогам с отчётностью в консолидированной группе.

В случае применения особых налоговых режимов следует отдельно учитывать влияние этих режимов на итоговый ETR и при необходимости корректировать налоговую базу с учётом требований Pillar 2. Использование специализированных систем учёта и автоматизированных инструментов существенно повышает качество и прозрачность расчётов.

Механизмы введения дополнительных налогов при несоблюдении минимального уровня

Механизм внедрен через две основные компоненты: Income Inclusion Rule (IIR) и Undertaxed Payments Rule (UTPR). IIR предусматривает налогообложение на уровне материнской компании, когда дочерняя структура платит налоги ниже минимального уровня. Дополнительный налог начисляется на прибыль, недостаточно обложенную налогом в дочерних юрисдикциях.

UTPR активируется в случае, если IIR не может быть применена, например, если материнская компания расположена в юрисдикции, не принявшей правила. В таком случае юрисдикции, где находятся другие дочерние компании, могут увеличить налогооблагаемую базу, вводя дополнительный налог на выплаты, связанные с недостаточно налогообложенной прибылью.

Внедрение механизма требует точного расчета Effective Tax Rate (ETR) для каждой юрисдикции, включая корректировки по налоговым льготам и временным разницам. Компании обязаны вести прозрачный учет и предоставлять детализированные отчеты, что усиливает контроль и минимизирует возможности для налогового планирования.

Для предотвращения двойного налогообложения страны вводят координационные положения, позволяющие согласовать применение IIR и UTPR между собой и с локальными налоговыми нормами. Важно заранее проводить оценку налоговой базы и прогнозировать потенциальные налоговые обязательства, чтобы избежать штрафов и пересчетов.

Рекомендовано интегрировать анализ Pillar 2 в налоговую стратегию группы, уделяя особое внимание структурированию операций и оптимизации налоговой нагрузки с учетом новых правил. Применение технологий автоматизации отчетности снижает риски ошибок и ускоряет процессы взаимодействия с налоговыми органами.

Вопрос-ответ:

Что такое Pillar 1 и Pillar 2 в международном налоговом регулировании?

Pillar 1 и Pillar 2 — это две ключевые части инициативы по обновлению правил международного налогообложения крупных транснациональных компаний. Pillar 1 фокусируется на перераспределении налоговых прав между странами, где компании ведут бизнес, особенно в сферах с высокой цифровизацией. Pillar 2 направлен на установление минимального уровня налогообложения, чтобы избежать ситуации, когда компании пользуются низкими налогами в отдельных юрисдикциях.

Какие основные задачи решает Pillar 1 в международном налогообложении?

Pillar 1 ставит целью адаптацию налоговых правил под современные реалии, в частности учитывая трансграничные цифровые услуги. Он предусматривает выделение части прибыли компании в странах, где у нее есть значительное присутствие, даже если там нет физического офиса. Это позволяет странам получать справедливую долю налогов с транснациональных корпораций, которые ранее могли минимизировать налоги, используя старые правила.

Как работает механизм Pillar 2 и почему он важен для налоговых систем?

Pillar 2 вводит минимальный эффективный налоговый уровень, который должны соблюдать крупные международные компании. Если налог в стране, где работает компания, ниже установленного порога, то разницу должна компенсировать другая юрисдикция, где у компании есть операции. Это препятствует агрессивному налоговому планированию и перемещению прибыли в офшоры с низкими ставками, что улучшает сбор налогов и обеспечивает справедливость между странами.

Какие компании подпадают под действие правил Pillar 1 и Pillar 2?

Обе инициативы направлены преимущественно на крупные транснациональные компании с годовой выручкой свыше 750 миллионов евро. Pillar 1 особенно затрагивает те, чья деятельность связана с цифровыми услугами и потреблением на локальных рынках. Pillar 2 охватывает широкий спектр секторов, так как главная цель — избежать ухода от налогов через занижение ставок в разных странах.

Какие изменения ожидаются в международном налоговом администрировании после внедрения Pillar 1 и Pillar 2?

С введением Pillar 1 и Pillar 2 налоговые органы получат более прозрачные и согласованные инструменты для распределения налоговых прав и контроля за минимальным уровнем налогообложения. Ожидается сокращение количества споров между странами и снижение возможностей для компаний оптимизировать налоги за счет разницы в национальных правилах. В долгосрочной перспективе это должно способствовать устойчивому развитию национальных бюджетов и повышению доверия между юрисдикциями.

Что такое Pillar 1 и каким образом эта концепция влияет на распределение налогов между странами?

Pillar 1 представляет собой международный подход к перераспределению прибыли крупных многонациональных компаний, ориентированный на то, чтобы страны, где компании ведут значительную экономическую деятельность, получали часть налоговых поступлений. Это связано с изменениями в мировой экономике, когда традиционные правила не учитывали цифровизацию и глобальные продажи без физического присутствия. Pillar 1 вводит новые правила, позволяющие странам получать налог с прибыли компаний, даже если у них нет там постоянного представительства. Благодаря этому уменьшается вероятность того, что прибыль будет сосредоточена только в юрисдикциях с низкими ставками налога.

В чем заключается суть Pillar 2 и как он влияет на ставки корпоративного налога в разных странах?

Pillar 2 направлен на установление минимального уровня налогообложения для крупных международных компаний. Его цель — предотвратить ситуацию, когда компании перемещают прибыль в страны с очень низкими налоговыми ставками, что ведет к потере налоговых доходов у других государств. В рамках Pillar 2 устанавливается минимальный порог налога на прибыль (например, 15%), и если ставка в стране, где зарегистрирована компания, ниже, то другие юрисдикции получают право довзимать налог до минимального уровня. Это способствует более равномерному распределению налоговой базы и снижает стимулы для налогового планирования с целью снижения налоговых обязательств.