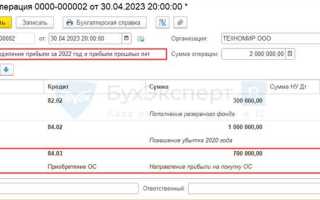

Расчет доли прибыли обособленного подразделения представляет собой важную задачу для правильного распределения финансовых результатов между головной организацией и ее филиалами. Этот процесс влияет на налогообложение, составление отчетности и принятие управленческих решений.

Для начала необходимо понять, как именно выделяется доля прибыли. Обычно расчеты основываются на принципе пропорциональности, который учитывает объем доходов, понесенные расходы и прибыль, полученную подразделением. Оценка доли должна учитывать не только финансовые показатели, но и специфику деятельности каждого подразделения.

Один из ключевых методов – это использование коэффициентов, которые позволяют рассчитать долю прибыли с учетом специфики затрат, расходов на управление и прочих факторов. При этом важно учитывать действующие нормативные акты, поскольку налогообложение может варьироваться в зависимости от региона и типа деятельности компании.

В качестве рекомендаций для оптимизации расчета можно использовать современные программные решения, автоматизирующие процесс, что позволяет минимизировать ошибки и ускорить процесс вычислений. Также важно регулярно пересматривать расчетную модель с учетом изменений в законодательстве и внутренней отчетности.

Методы расчета доли прибыли в обособленных подразделениях

Для расчета доли прибыли обособленного подразделения необходимо использовать методы, которые точно отражают вклад подразделения в общие результаты компании. Среди таких методов выделяются два основных: пропорциональный и долевой.

Пропорциональный метод основывается на пропорции между общими доходами компании и доходами конкретного подразделения. Для его применения нужно рассчитать долю доходов подразделения в общем объеме, а затем умножить ее на общую прибыль. Этот метод позволяет точно вычислить вклад подразделения в общую прибыль компании.

Долевой метод предполагает разделение прибыли в зависимости от затрат, понесенных подразделением. Для этого следует учитывать не только доходы, но и расходы, непосредственно связанные с деятельностью подразделения. Метод позволяет более гибко учитывать особенности работы различных подразделений, особенно в случае значительных различий в их затратах.

Кроме того, в некоторых случаях используется метод «прибыльного коэффициента», который основывается на коэффициенте, рассчитываемом как отношение прибыли подразделения к его затратам. Этот подход полезен для анализа эффективности работы подразделения с учетом специфики его деятельности и рыночной ситуации.

Каждый из методов имеет свои преимущества и ограничения. Пропорциональный метод хорошо работает в стабильных условиях, когда затраты подразделений пропорциональны их доходам. Долевой метод полезен в ситуациях, когда расходы и доходы подразделений значительно различаются, что позволяет более точно учитывать их роль в общей прибыли компании.

Учет затрат при расчете доли прибыли подразделения

Для правильного расчета доли прибыли обособленного подразделения необходимо учесть все виды затрат, которые непосредственно связаны с его деятельностью. Применение точных методов учета затрат позволяет определить реальный вклад подразделения в общую прибыль компании.

Затраты подразделения можно разделить на две основные группы:

- Прямые затраты – затраты, которые можно прямо отнести к производственным процессам или деятельности подразделения (например, стоимость материалов, заработная плата работников, использующихся в данном подразделении, амортизация оборудования).

- Косвенные затраты – затраты, которые не могут быть напрямую отнесены к конкретному подразделению (например, административные расходы, аренда общего офиса, расходы на маркетинг).

Для учета прямых затрат необходимо точно фиксировать все операции, которые касаются только данного подразделения. Это можно сделать с помощью внедрения системы учета, которая позволяет отслеживать и распределять расходы между подразделениями, не смешивая их с затратами других частей компании.

Косвенные затраты требуют более сложного подхода. Их распределение осуществляется на основе ключевых показателей, таких как площадь занимаемого помещения, количество сотрудников или объем выполненных работ. Для этих целей можно использовать различные методы распределения, включая пропорциональный метод или метод на основе определенных коэффициентов.

Примеры методов распределения косвенных затрат:

- Пропорциональный метод – затраты распределяются пропорционально объему производства или доле использования общего ресурса (например, если одно подразделение занимает 30% общей площади, то 30% общих расходов на аренду будут учтены для этого подразделения).

- Метод коэффициента – для каждого подразделения устанавливается определенный коэффициент, который отражает его долю в общей деятельности компании (например, если подразделение отвечает за 40% продаж, то оно берет на себя 40% общих косвенных затрат).

Кроме того, важно учитывать затраты на поддержание инфраструктуры подразделения, такие как расходы на обучение персонала, программное обеспечение и другие операционные расходы, которые напрямую влияют на его эффективность.

Точные данные о затратах и их правильное распределение позволяют более точно рассчитать долю прибыли обособленного подразделения, что в свою очередь улучшает финансовую отчетность и способствует более объективной оценке его работы.

Влияние трансфертных цен на расчет доли прибыли

При применении трансфертных цен важно учитывать несколько факторов:

- Ставки трансфертных цен могут завышать или занижать прибыль подразделений, что в свою очередь влияет на налоговые обязательства и финансовые результаты.

- Неправомерное использование трансфертных цен для оптимизации налогообложения может привести к налоговым последствиям, таким как штрафы или пересмотр налоговых выплат.

- При расчете доли прибыли важно учитывать экономическую целесообразность установленных трансфертных цен, которые должны соответствовать рыночным условиям.

Методика расчета доли прибыли обособленного подразделения с учетом трансфертных цен включает в себя следующие шаги:

- Определение рыночной стоимости товаров или услуг, которые предоставляются между подразделениями.

- Применение соответствующих методов трансфертного ценообразования, таких как метод сопоставимых рыночных цен или метод распределения прибыли.

- Рассмотрение возможных отклонений от рыночной цены и их влияние на итоговый расчет доли прибыли.

Таким образом, трансфертные цены оказывают прямое влияние на расчет доли прибыли подразделений, и их правильное использование позволяет обеспечить точность финансовых расчетов и соблюдение налогового законодательства.

Особенности учета налогообложения для обособленных подразделений

Во-первых, важно учитывать, что обособленные подразделения не всегда обладают самостоятельной налоговой отчетностью. Если подразделение не зарегистрировано как отдельный налогоплательщик, все налоговые обязательства, такие как НДС, налог на прибыль и другие, в большинстве случаев ложатся на головную организацию. В этом случае обособленное подразделение лишь исполняет роль «посредника» в процессе выполнения налоговых обязательств.

Для корректного учета налогообложения необходимо правильно распределять расходы и доходы между головной организацией и подразделением. Например, при расчете налога на прибыль важно учесть, что затраты на ведение хозяйственной деятельности в подразделении должны быть учтены в рамках корпоративной отчетности, при этом расходы, связанные с внутренними операциями между головной организацией и подразделением, должны быть документально подтверждены.

Важную роль играет и трансфертное ценообразование. При наличии сделок между головной организацией и обособленным подразделением необходимо соблюдать требования законодательства, направленные на установление справедливой рыночной стоимости сделок. Несоответствие рыночной стоимости сделок может привести к наложению штрафов и корректировке налоговых обязательств.

Рекомендация: Регулярно проверять правильность учета и своевременно фиксировать все финансовые операции, а также консультироваться с налоговыми консультантами для избежания ошибок в расчетах.

Эмфазис: Обособленные подразделения, работающие с различными регионами, также должны учитывать местные особенности налогообложения, которые могут существенно отличаться от стандартных налоговых ставок, предусмотренных для головной организации. Например, налог на имущество может варьироваться в зависимости от региона.

Ошибки при расчете доли прибыли и как их избежать

Другой проблемой является игнорирование трансфертных цен. При расчете доли прибыли обособленных подразделений важно правильно учитывать цены, по которым осуществляются внутренние сделки между подразделениями. Неправильное определение этих цен может привести к искажению результатов расчета. Рекомендуется придерживаться рыночных цен для аналогичных операций, чтобы обеспечить объективность расчета.

Также многие организации допускают ошибки при учете времени, затраченного на различные виды деятельности. Для правильного расчета доли прибыли важно точно фиксировать затраты времени на выполнение задач и операций. Невозможность отслеживания времени может привести к завышению или занижению доли прибыли, что в дальнейшем повлияет на финансовые результаты.

Невнимательность к корректности первичных документов также является частой ошибкой. Все данные, использующиеся для расчета прибыли, должны быть зафиксированы в надлежащем виде. Отсутствие документальных подтверждений для затрат или доходов может привести к ошибочному расчету доли прибыли и создать проблемы в случае проверки.

Неправильный выбор метода распределения прибыли – еще одна ошибка. Важно выбрать метод, который наиболее точно отражает деятельность подразделений. Например, если прибыль зависит от объемов продаж, то следует использовать метод распределения, основанный на этих данных, а не на основе равных долей.

Практические примеры расчета доли прибыли подразделения

Для корректного распределения прибыли между обособленными подразделениями важно учитывать несколько ключевых факторов. Рассмотрим несколько практических примеров, которые помогут более точно понять процесс расчета.

Пример 1: Распределение прибыли пропорционально выручке

Компания делит прибыль между двумя подразделениями на основе их вклада в общую выручку. Общая прибыль составляет 1 200 000 рублей. Подразделение A генерирует 80% выручки, а подразделение B – 20%. Для определения доли прибыли каждого подразделения умножаем общую прибыль на соответствующие доли выручки:

Доля прибыли подразделения A = 1 200 000 × 80% = 960 000 рублей

Доля прибыли подразделения B = 1 200 000 × 20% = 240 000 рублей

Пример 2: Учет затрат на производство

Предположим, что общая выручка компании составляет 3 000 000 рублей, а затраты – 1 000 000 рублей. Из этих затрат подразделение A несет 600 000 рублей, а подразделение B – 400 000 рублей. Рассчитаем прибыль компании:

Прибыль компании = 3 000 000 — 1 000 000 = 2 000 000 рублей

Для расчета доли прибыли подразделений учитываем их затраты. Распределяем прибыль пропорционально выручке и учитываем затраты каждого подразделения:

Прибыль подразделения A = (3 000 000 × 60%) — 600 000 = 1 800 000 — 600 000 = 1 200 000 рублей

Прибыль подразделения B = (3 000 000 × 40%) — 400 000 = 1 200 000 — 400 000 = 800 000 рублей

Пример 3: Влияние трансфертных цен

Если подразделения используют трансфертные цены, это нужно учитывать при расчете прибыли. Например, подразделение A продает товары подразделению B за 1 000 000 рублей, хотя для внешних клиентов цена составляет 1 200 000 рублей. Общая прибыль компании составляет 1 500 000 рублей.

Теперь рассчитаем долю прибыли каждого подразделения с учетом трансфертной цены:

Прибыль подразделения A = 1 500 000 × 60% = 900 000 рублей

Прибыль подразделения B = 1 500 000 × 40% = 600 000 рублей

При этом можно заметить, что для точного распределения нужно корректировать данные с учетом реальной стоимости, по которой товары продаются внешним клиентам.

Пример 4: Учет дополнительных расходов

Компания понесла дополнительные расходы на маркетинг и логистику, которые составляют 500 000 рублей. Общая выручка компании – 4 000 000 рублей, а затраты – 2 000 000 рублей. Эти расходы необходимо учесть при расчете доли прибыли каждого подразделения.

Прибыль компании = 4 000 000 — 2 000 000 — 500 000 = 1 500 000 рублей

Рассчитаем долю прибыли для подразделений, распределяя дополнительные расходы пропорционально их выручке:

Прибыль подразделения A = (4 000 000 × 60%) — (500 000 × 60%) = 2 400 000 — 300 000 = 2 100 000 рублей

Прибыль подразделения B = (4 000 000 × 40%) — (500 000 × 40%) = 1 600 000 — 200 000 = 1 400 000 рублей

Эти примеры наглядно демонстрируют, как различные аспекты – такие как выручка, затраты, трансфертные цены и дополнительные расходы – влияют на расчет доли прибыли каждого подразделения. Важно правильно учитывать все эти данные для более точного распределения прибыли и оценки эффективности работы каждого подразделения.

Вопрос-ответ:

Как правильно рассчитывается доля прибыли обособленного подразделения?

Для расчета доли прибыли обособленного подразделения необходимо учитывать как прямые, так и косвенные расходы. Прямые расходы включают затраты, которые можно напрямую отнести к деятельности подразделения, например, заработная плата, материалы, аренда. Косвенные расходы распределяются на все подразделения компании, например, общие административные расходы. Важно точно определить, какие расходы относятся к конкретному подразделению, чтобы корректно вычислить его долю в общей прибыли.

Какие ошибки чаще всего встречаются при расчете доли прибыли подразделения?

Одной из распространенных ошибок является неправильное распределение общих затрат между подразделениями. Иногда все расходы компании приписываются одному подразделению, что искажает результат. Также могут возникнуть проблемы с учетом доходов, полученных от других подразделений или внешних источников, которые сложно отнести к конкретному подразделению. Важно учитывать только те доходы и расходы, которые непосредственно связаны с деятельностью подразделения, чтобы расчет был точным.

Как влияет трансфертное ценообразование на расчет доли прибыли обособленного подразделения?

Трансфертные цены играют важную роль в расчете прибыли, так как они определяют стоимость, по которой товары или услуги передаются между подразделениями компании. Неправильное установление трансфертных цен может привести к недооценке или переоценке прибыли подразделения. Если цены на внутренние операции слишком низки или высоки, это влияет на расчет доли прибыли, и результаты могут быть искажены. Чтобы избежать таких ошибок, необходимо установить справедливые цены, соответствующие рыночным условиям.

Какие методики расчета доли прибыли подразделений существуют?

Существует несколько подходов к расчету доли прибыли подразделений. Один из наиболее распространенных методов — это метод пропорционального распределения, когда прибыль подразделения определяется пропорционально его затратам или доходам. Также используется метод распределения по показателю рентабельности, который учитывает эффективность использования ресурсов в каждом подразделении. В зависимости от типа бизнеса и специфики деятельности компании могут применяться другие методы, такие как расчет по активам или по объемам продаж.