Годовая процентная ставка (ГПС) – ключевой показатель, отражающий реальную стоимость кредита для заемщика. В отличие от номинальной ставки, она учитывает все обязательные платежи: проценты, комиссии, страхование, оплату услуг банка. Именно ГПС позволяет сравнивать различные кредитные предложения по единому критерию, независимо от структуры и периодичности выплат.

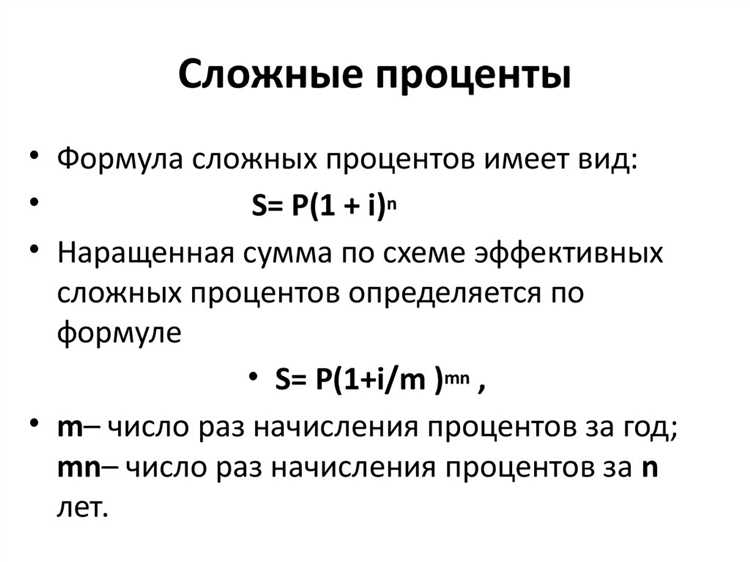

Для расчета ГПС применяется формула, утвержденная Банком России, основанная на внутренней норме доходности (IRR). Входные данные: сумма кредита, график платежей, даты перечислений и уплат, комиссии и иные расходы. Все суммы приводятся к единому выражению годовой ставки с точностью до двух знаков после запятой. Расчет ведется по следующему принципу: сумма приведённых затрат заемщика по кредиту приравнивается к приведённой стоимости суммы кредита.

При оформлении кредита заемщик вправе запросить у банка расчет ГПС в числовом выражении. Этот показатель должен быть указан в кредитном договоре в соответствии с пунктом 7 статьи 5 Закона № 353-ФЗ. Его отсутствие – основание для признания условий недействительными. Кроме того, при судебных спорах наличие корректного расчета ГПС становится доказательством добросовестности заемщика.

Практически рассчитать ГПС можно с помощью финансовых калькуляторов, специализированных Excel-шаблонов или через программные модули, реализующие метод дисконта. Для повышения точности необходимо учитывать точные даты платежей, особенности аннуитетной или дифференцированной схемы и все скрытые платежи, включая разовые комиссии. Ошибки на этапе расчета могут привести к некорректной оценке стоимости кредита и нарушению финансовых прав потребителя.

Определение параметров кредита для расчета ставки

Следующий параметр – срок кредита. Он указывается в месяцах или днях, в зависимости от требований формулы. Например, при расчете эффективной ставки (APR) используется точное количество дней, включая календарные особенности (високосный год, перепады между месяцами).

Также важно определить график платежей: аннуитетный или дифференцированный. В аннуитетной схеме сумма ежемесячного платежа фиксирована, но структура его меняется – доля процентов уменьшается, а доля основного долга увеличивается. В дифференцированном графике основной долг выплачивается равномерно, а проценты начисляются на остаток, что снижает общую переплату.

Необходимо учесть все комиссии и обязательные расходы, связанные с кредитом: плата за выдачу, обслуживание счета, страхование жизни, нотариальные расходы. Даже если они не входят в тело кредита, они должны учитываться в расчете полной стоимости.

Точный учет дат зачисления кредита и внесения платежей также критичен. Для корректного расчета используются фактические даты, поскольку даже смещение платежа на один день может повлиять на результат. Расчет проводится с использованием финансовых функций, где даты играют ключевую роль – особенно при расчете эффективной процентной ставки по стандарту APR (или ПСК).

Расчет полной суммы переплаты по договору

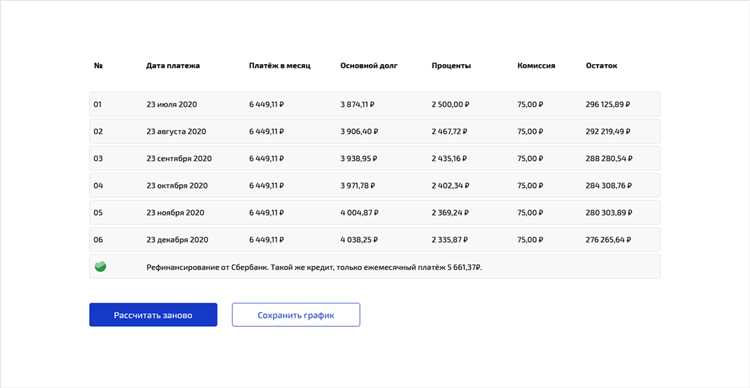

Полная сумма переплаты по кредитному договору определяется как разница между общей суммой всех платежей и суммой фактически полученных заемных средств. Для расчета требуется точное знание графика платежей, процентной ставки, комиссии и иных обязательных платежей, включенных в договор.

Основная формула для расчета переплаты выглядит следующим образом:

| Переплата = | Сумма всех выплат по графику – Сумма займа |

Например, если заемщик оформляет кредит на 400 000 ₽ сроком на 3 года с ежемесячным аннуитетным платежом 13 000 ₽, общая сумма выплат составит 13 000 × 36 = 468 000 ₽. В этом случае переплата будет: 468 000 – 400 000 = 68 000 ₽.

Если в договор включены комиссии, страхование или иные обязательные платежи, они также прибавляются к сумме переплаты. Например, при наличии единовременной комиссии 2% от суммы кредита (8 000 ₽), фактическая переплата увеличивается до 76 000 ₽.

Для корректного расчета рекомендуется использовать график платежей из кредитного договора или сформированный в соответствии с условиями договора с помощью финансового калькулятора. Обязательно учитываются:

- вид платежей (аннуитетные или дифференцированные);

- точная ставка;

- все обязательные комиссии;

- страховые взносы, если их оплата обязательна по договору.

Переплата позволяет оценить реальную стоимость кредита и сравнить предложения от разных кредиторов. При одинаковой номинальной ставке итоговая переплата может значительно отличаться из-за дополнительных условий.

Порядок вычисления годовой процентной ставки вручную

Шаг 1: Определите сумму кредита (PV), график и размер платежей. Например, если клиент получил 200 000 ₽ и должен ежемесячно выплачивать 10 000 ₽ в течение 24 месяцев, необходимо учесть все 24 платежа.

Шаг 2: Используйте следующую формулу для расчёта ставки:

PV = Σ (Pi / (1 + r)ti)

где:

- PV – сумма кредита;

- Pi – размер i-го платежа;

- r – месячная процентная ставка (в десятичной форме);

- ti – номер месяца для соответствующего платежа.

Шаг 3: Решите уравнение численно, подбирая значение r, при котором сумма правой части приближается к PV. Обычно применяют метод проб и ошибок или итерации (например, метод Ньютона).

Шаг 4: После нахождения месячной ставки r умножьте её на 12 и выразите в процентах:

ГПС = r × 12 × 100%

Пример: если подобранная ставка r = 0,015 (1,5% в месяц), то ГПС = 0,015 × 12 × 100% = 18% годовых.

Ручной расчёт требует аккуратности: даже небольшая ошибка в промежуточных вычислениях приведёт к отклонению от фактической ставки. Для сверки рекомендуется использовать финансовый калькулятор или программные средства на заключительном этапе.

Применение формулы аннуитетных платежей при расчете

Аннуитетная схема предполагает равномерные ежемесячные выплаты на протяжении всего срока кредитования. Для расчета платежа применяется формула:

A = S × (i / (1 — (1 + i)-n))

Где:

A – размер ежемесячного аннуитетного платежа;

S – сумма кредита;

i – месячная процентная ставка (годовая ставка делённая на 12 и выраженная в долях);

n – общее количество месяцев.

Чтобы определить эффективную годовую процентную ставку (ГПС), необходимо изначально задать значение ставки и подставить его в формулу, затем сравнить полученный платёж с фактическим. Подбор корректного значения осуществляется итерационным методом: меняем значение i до тех пор, пока рассчитанный платёж A не совпадёт с известной величиной ежемесячного платежа. Это позволяет вычислить фактическую ставку, заложенную в договор.

Например, если заем в размере 500 000 ₽ выдан на 36 месяцев при ежемесячном платеже 18 000 ₽, задача сводится к поиску такого i, при котором A ≈ 18 000 ₽. После определения i, годовая ставка рассчитывается как i × 12 × 100%.

Формула аннуитетных платежей удобна для точной оценки полной стоимости кредита, особенно в случаях, когда ставка в договоре указана в форме, не отражающей реальной переплаты. Такой подход позволяет контролировать обоснованность условий и сравнивать различные кредитные предложения.

Особенности расчета при дифференцированной схеме погашения

При дифференцированной схеме ежемесячный платеж состоит из постоянной доли основного долга и уменьшающейся процентной части. Это приводит к постепенному снижению размера платежей и, соответственно, к неравномерной нагрузке на заемщика в течение срока кредита.

Для расчета годовой процентной ставки (ГПС) в этом случае важно учитывать изменяющиеся платежи. Стандартные формулы аннуитета здесь не применимы. Вместо этого используется метод дисконтирования всех фактических выплат с последующим подбором такой ставки, при которой сумма приведенных значений платежей равна сумме кредита.

Процедура включает следующие шаги: определение графика платежей с точным указанием дат и сумм, разбиение каждого платежа на тело и проценты, вычисление временного интервала от даты выдачи до каждой выплаты, и последующее дисконтирование каждого платежа с предполагаемой ставкой. Итоговая ставка подбирается итерационно методом Ньютона или перебором с заданным шагом до достижения минимальной дельты между дисконтированной суммой выплат и первоначальной суммой кредита.

Например, при сумме займа 600 000 ₽ на 12 месяцев с ежемесячным погашением тела долга по 50 000 ₽, сумма процентов в первом месяце при ставке 18% годовых составит около 9 000 ₽ (600 000 × 0,18 / 12), а в последнем – около 750 ₽ (50 000 × 0,18 / 12). Расчет ГПС должен учитывать именно такие колебания, а не усредненные данные.

При составлении расчета важно также точно учитывать даты платежей: отклонение даже на несколько дней может существенно повлиять на итоговую годовую ставку. Рекомендуется использовать специализированные финансовые калькуляторы или электронные таблицы с функцией XIRR, поддерживающей переменные даты выплат.

Дифференцированная схема часто демонстрирует более низкую переплату по сравнению с аннуитетной, однако расчет ГПС по такой схеме требует более точного подхода и не допускает упрощений. Каждый платеж должен учитываться отдельно, с реальной датой и суммой.

Проверка соответствия расчетов условиям кредитного договора

При расчете годовой процентной ставки по кредиту важно убедиться, что вычисления соответствуют условиям, прописанным в кредитном договоре. Несоответствия могут привести к ошибкам в сумме переплаты или непредвиденным расходам.

Для проверки соответствия расчетов договору необходимо учитывать следующие моменты:

- Периодичность начисления процентов. Убедитесь, что расчет ставки соответствует тому, как прописана схема начисления в договоре: ежедневно, ежемесячно или ежегодно. Неверная периодичность может значительно изменить итоговую сумму.

- Способ погашения кредита. Важно проверить, учитывает ли расчет выбранную вами схему погашения – аннуитетные или дифференцированные платежи. Это существенно влияет на общий размер переплаты.

- Дополнительные сборы и комиссии. Некоторые кредиты включают скрытые комиссии, которые могут повлиять на итоговую сумму процентов. Важно уточнить все дополнительные расходы, указанные в договоре.

- Ставка по кредиту. Проверьте, что ставка, указанная в договоре, не изменялась и соответствует заявленной. Иногда процентная ставка может быть фиксированной или плавающей, что влияет на итоговый расчет.

- Переплата по кредиту. Необходимо удостовериться, что расчет переплаты по кредиту соответствует условиям договора, а также проверять возможные изменения по мере погашения кредита.

Для более точной проверки расчетов рекомендуется использовать калькулятор, встроенный в систему банка, или обратиться за консультацией к финансовому специалисту. Важно понимать, что малейшее отклонение от условий договора может существенно повлиять на финансовую нагрузку.

Вопрос-ответ:

Что влияет на размер годовой процентной ставки по кредиту?

На процентную ставку по кредиту влияют несколько факторов. Важнейшими из них являются: срок кредита, сумма займа, кредитная история заемщика, тип кредитования (например, ипотека, автокредит или потребительский кредит) и экономическая ситуация в стране. Кроме того, ставки могут изменяться в зависимости от условий банка и его внутренней политики.

Как правильно рассчитать годовую процентную ставку по кредиту?

Для расчета годовой процентной ставки используется формула, которая учитывает как процентные платежи, так и все дополнительные расходы, которые могут быть связаны с кредитом (например, комиссии, страховки). Обычный способ расчета — это использование эффективной годовой процентной ставки (ЭГПС), которая учитывает все расходы и отражает реальную стоимость кредита. Чтобы узнать ЭГПС, нужно учитывать не только номинальную процентную ставку, но и все дополнительные платежи, которые будут начисляться в течение года.

Как влияет кредитная история на процентную ставку по кредиту?

Кредитная история является одним из главных факторов при определении ставки по кредиту. Чем хуже кредитная история заемщика (наличие просроченных платежей, долгов, неоплаченных штрафов), тем выше вероятность, что ему будет предложена более высокая ставка. Банк оценивает риски и, если заемщик имеет неидеальную кредитную историю, ставка может быть увеличена для компенсации этих рисков.

Можно ли изменить процентную ставку по уже заключенному кредитному договору?

Изменение процентной ставки по уже заключенному кредитному договору возможно, но это зависит от условий самого контракта. В некоторых случаях банки могут пересматривать ставку, например, если у заемщика изменилась финансовая ситуация или на рынке произошли изменения в сторону снижения ставок. Однако такие изменения требуют согласования с банком и могут быть связаны с дополнительными комиссиями или условиями, которые могут повысить стоимость кредита.