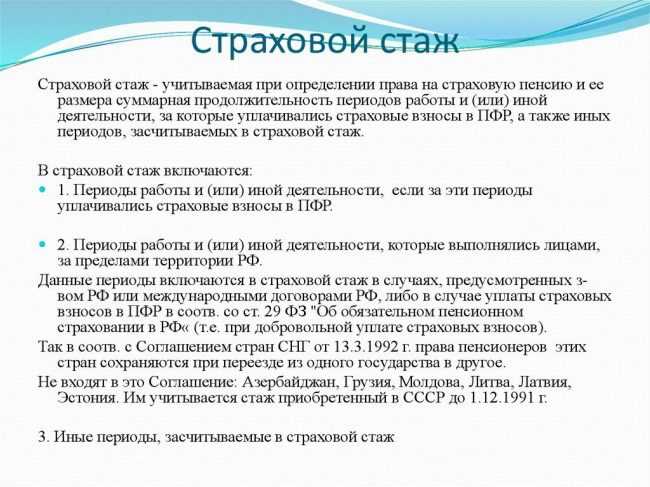

Страховой стаж – это суммарное количество периодов, в течение которых гражданин был застрахован в системе обязательного пенсионного страхования и за него уплачивались страховые взносы. От точности его расчёта зависит право на назначение пенсии и её размер. Формально стаж измеряется в годах, месяцах и днях, но для определения права на пенсию важны полные годы.

Для расчёта используется формула: Стаж = Сумма засчитываемых периодов работы + периоды, приравненные к работе. Учитываются только те месяцы, за которые работодателем были уплачены страховые взносы не ниже минимального уровня, установленного для соответствующего года. Если взносы ниже – период засчитывается пропорционально. Это особенно важно для индивидуальных предпринимателей и самозанятых.

Периоды, приравненные к работе, включают: военную службу по призыву, уход за ребёнком до 1.5 лет (не более 6 лет в сумме за всех детей), уход за инвалидом I группы, а также период получения пособия по безработице. Эти периоды включаются в стаж даже без уплаты страховых взносов, но только при наличии подтверждающих документов.

Если работа носила сезонный или неполный характер, стаж рассчитывается исходя из фактического времени занятости. При совпадении нескольких оснований (например, работа и уход за инвалидом) засчитывается только один, наиболее приоритетный по закону. Подтверждение стажа возможно на основании трудовой книжки, справок с места работы, договоров и иных документов, предусмотренных Постановлением Правительства №1015 от 24.07.2002.

Как правильно рассчитать страховой стаж по формуле

Страховой стаж рассчитывается с учётом всех периодов трудовой деятельности, за которые уплачивались страховые взносы в Пенсионный фонд. Основная формула для расчёта:

Общий страховой стаж = Сумма всех включаемых периодов (в календарных годах, месяцах и днях)

Каждый период работы подтверждается сведениями индивидуального (персонифицированного) учёта, содержащимися в форме СЗИ-6 или выписке из ПФР. Если сведения отсутствуют, принимаются документы, подтверждающие трудовую деятельность – трудовая книжка, договоры, справки с места работы.

В страховой стаж включаются периоды:

– официальной работы по трудовому договору с уплатой страховых взносов;

– военной службы по призыву;

– ухода за ребёнком до 1.5 лет (не более 6 лет в общей сложности за всех детей);

– ухода за инвалидом I группы, пожилым человеком старше 80 лет или ребёнком-инвалидом;

– регистрации в центре занятости с получением пособия по безработице.

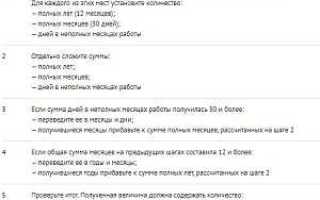

Периоды суммируются, затем пересчитываются в полные месяцы и годы. Если в году отработано менее 6 месяцев, период засчитывается частично, пропорционально количеству отработанных дней. Для расчёта применяется правило: 30 дней – один месяц, 12 месяцев – один год.

Пример: если гражданин отработал с 15 марта 2010 года по 20 сентября 2015 года с учётом перерывов и отпусков без содержания, в стаж засчитываются только фактически отработанные периоды, подтверждённые документально. Учитываются точные даты начала и окончания, затем они переводятся в стажовой формат (лет, месяцев, дней) и суммируются с другими периодами.

Расчёт должен производиться вручную или с использованием программного обеспечения, принимающего во внимание исключаемые периоды (например, нестраховые отпуска или больничные без оплаты).

Какие периоды включаются в страховой стаж согласно закону

Согласно статье 11 Федерального закона № 173-ФЗ, в страховой стаж включаются периоды, в течение которых гражданин подлежал обязательному пенсионному страхованию и за него уплачивались страховые взносы. Также учитываются определённые нестраховые периоды, если они предшествовали или следовали за периодами работы.

К зачитываемым периодам относятся:

- работа по трудовому договору;

- служба в армии по призыву или контракту;

- уход за ребёнком до достижения им возраста 1,5 лет (не более чем за четырьмя детьми);

- уход за инвалидом I группы, ребёнком-инвалидом или гражданином, достигшим 80 лет;

- пребывание на учёте в службе занятости в статусе безработного с получением пособия;

- период получения пособия по временной нетрудоспособности;

- служба в органах внутренних дел, МЧС, уголовно-исполнительной системе, Росгвардии и др.;

- периоды проживания супругов военнослужащих в местностях, где отсутствует возможность трудоустройства (не более 5 лет).

Чтобы нестраховой период был засчитан, он должен быть подтверждён документально, а также примыкать к страховым периодам. Если отсутствует непосредственная связь, период может быть исключён из расчёта. Наличие записи в трудовой книжке не всегда является достаточным основанием – требуется подтверждение уплаты страховых взносов в ПФР.

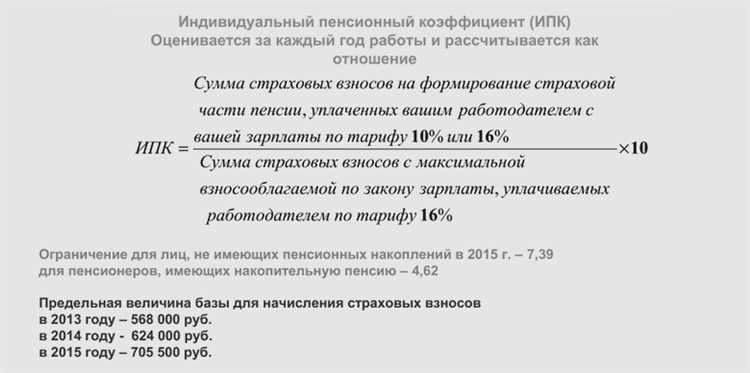

При расчёте важно учитывать, что длительность каждого периода фиксируется в днях, месяцах и годах, затем суммируется. Один полный год стажа составляет 12 месяцев или 365 дней. Для назначения пенсии необходимо иметь минимально установленный стаж (например, 15 лет в 2024 году) и соответствующее количество пенсионных баллов.

Как учитывать нестраховые периоды при расчёте стажа

При расчёте страхового стажа важно правильно учитывать нестраховые периоды, которые могут повлиять на итоговый результат. Нестраховыми периодами считаются временные отрезки, в течение которых человек не выполняет работу, подлежащую обязательному социальному страхованию. К таким периодам относятся отпуск по уходу за ребенком, длительные периоды болезни, учёба и другие.

Чтобы учесть нестраховые периоды, важно знать следующие моменты:

- Период отпуска по уходу за ребёнком. В соответствии с законодательством, этот период засчитывается в страховой стаж, но только если страховые взносы не были уплачены в этот период. Если взносы уплачивались, этот период считается страховым.

- Период временной нетрудоспособности. Временная нетрудоспособность также может считаться нестраховым периодом, если работодатель не осуществлял выплаты по больничному листу. В случае, если выплаты были произведены, период будет засчитан как страховой.

- Учёба в учебных заведениях. Учёба в вузах или колледжах в период с 18 до 30 лет не влияет на общий страховой стаж, если по этому времени не уплачивались страховые взносы. Однако, если студент работает и делает взносы, этот период будет считаться страховым.

- Служба в армии. Время, проведённое на военной службе, м

Что не входит в страховой стаж и почему

В страховой стаж не включаются следующие периоды:

1. Отпуск по уходу за ребенком до достижения им возраста трех лет, если выплаты по уходу не производятся работодателем или социальными фондами.

2. Время пребывания на больничном, если не был оформлен больничный лист или если больничный лист не был принят работодателем для учета в системе социального страхования.

3. Периоды, когда человек не работает официально, например, в случае работы по гражданско-правовому договору (если не уплачиваются страховые взносы).

4. Время безработицы, если человек не зарегистрирован в органах службы занятости и не получает пособие по безработице.

5. Периоды, когда человек находится в отпуске без сохранения заработной платы, так как в этот период не осуществляется уплата страховых взносов.

6. Периоды, когда работа не подлежала обязательному пенсионному и социальному страхованию (например, работа на условиях, не регулируемых трудовым законодательством).

Эти периоды не учитываются, так как они не связаны с выплатой страховых взносов, что исключает их из расчета для формирования страхового стажа.

Где брать данные для расчёта: источники и документы

Для расчёта страхового стажа важно использовать точные данные, подтверждающие периоды трудовой деятельности и уплаченные страховые взносы. Основные источники данных:

1. Трудовая книжка – фиксирует все периоды работы, увольнений и перевода на другие должности. Этот документ является основным для подтверждения стажа. Однако для учёта страховых взносов нужны дополнительные данные.

2. Справка о страховых взносах – выдается работодателем и содержит сведения о суммах уплаченных страховых взносах за определённый период. Этот документ является важным для подтверждения начислений в рамках системы социального страхования.

3. Выписка из пенсионного фонда – содержит точную информацию о стаже, начисленных и уплаченных взносах, а также подтверждает факт участия в системе обязательного пенсионного страхования. Эти данные имеют решающее значение при расчёте стажа для пенсионных выплат.

4. Договоры (трудовые и гражданско-правовые) – для работы по договорам важно иметь подтверждение о сроках работы. Эти документы показывают периоды, когда сотрудник был официально трудоустроен, и могут служить основанием для расчёта стажа.

5.

Как рассчитать страховой стаж при работе по совместительству

При работе по совместительству стаж рассчитывается по аналогии с основной работой, но с учетом особенностей, связанных с оплатой труда и начислением взносов в пенсионный фонд.

Основные моменты, которые нужно учитывать:

- Для расчета стажа важен факт начисления страховых взносов на каждого работника. При работе по совместительству взносы начисляются в полном объеме на сумму зарплаты, получаемой за такую работу.

- Страховой стаж при совместительстве будет засчитан в том случае, если работник имеет официальные трудовые отношения и на его доход начисляются страховые взносы в ПФР.

- Если зарплата по совместительству меньше минимального размера, установленного законом, страховой стаж может не начисляться. Работодатель обязан уплачивать взносы на зарплату не ниже установленного порога.

- Если совместитель получает заработную плату и вносит страховые взносы, его стаж будет засчитан в полном объеме. Например, если за месяц было начислено 20 дней страхового стажа, этот стаж прибавляется к основному.

Таким образом, расчет стажа при работе по совместительству зависит от официального оформления трудовых отношений и уплаты страховых взносов. Важно помнить, что при отсутствии страховых взносов стаж не будет засчитан, независимо от продолжительности работы.

Особенности расчёта стажа для самозанятых и ИП

Для самозанятых и индивидуальных предпринимателей (ИП) расчёт страхового стажа связан с уплатой страховых взносов в Пенсионный фонд России (ПФР). Это обязательное условие для формирования стажа, который будет учитываться при начислении пенсии или других социальных выплатах.

Самозанятые обязаны уплачивать взносы в ПФР на добровольной основе. Минимальный размер взносов для них составляет 1 МРОТ в год. Если самозанятый не уплачивает взносы, его период работы не будет засчитан в страховой стаж. Важно учитывать, что без уплаты взносов за каждый год, в котором не было взносов, стаж не увеличивается.

Индивидуальные предприниматели (ИП) обязаны уплачивать фиксированные взносы в ПФР и ФОМС, которые зависят от размера МРОТ. Взносы необходимо платить за каждый год, независимо от того, был ли доход от бизнеса в этот период. Невыплата взносов или их частичная уплата также приведёт к тому, что период работы ИП не будет учтён в стаже.

Для точного расчёта стажа важно регулярно оплачивать взносы. Периоды, когда взносы не уплачены, не будут учитываться в стаже. Рекомендуется вести учёт всех уплаченных взносов, так как это служит основанием для подтверждения стажа при обращении за пенсией.

Самозанятые и ИП могут получить выписку из ПФР, в которой будет указано количество оплаченных взносов и учтённые годы стажа. Без этой документации стаж не будет подтверждён в ПФР, что затруднит получение социальных выплат.

Как учитывать военную службу, декрет и больничные

Военная служба, декретный отпуск и больничные периоды могут быть учтены при расчете страхового стажа, но для этого необходимо соблюдать ряд условий. Важно правильно понимать, какие из этих периодов могут быть засчитаны и как это происходит.

Военная служба засчитывается в страховой стаж, если человек проходил службу по призыву или на контрактной основе. Для этого требуется наличие подтверждения в виде военного билета или другого официального документа, который подтверждает период службы. Важно, чтобы военная служба не была прервана и человек находился на действительной службе в течение всего времени.

Декретный отпуск учитывается как периоды временной нетрудоспособности. Согласно законодательству, время пребывания в декрете, будь то по уходу за ребенком до трех лет или на других основаниях, засчитывается в страховой стаж, если женщина официально трудоустроена и имеет соответствующие взносы в Пенсионный фонд. Для правильного учета стажа важно, чтобы работодатель подавал необходимые документы о начислении взносов.

Больничные периоды также включаются в страховой стаж. Важно, чтобы эти дни были официально зафиксированы в больничном листе и правильно отражены в учетной документации. Для работников, которые получают пособие по временной нетрудоспособности, такие дни могут быть учтены при расчете стажа, при условии, что они подтверждены соответствующими медицинскими документами.

Каждое из этих условий требует внимательного подхода. Рекомендуется тщательно проверять документы и следить за тем, чтобы все данные были корректно внесены в реестр и учтены при расчете стажа. В противном случае, это может привести к ошибкам при начислении пенсий или других социальных выплат.

Пошаговый пример расчёта страхового стажа по формуле

Для расчёта страхового стажа необходимо учесть все периоды трудовой деятельности и специальные нестраховые периоды, такие как декрет, больничные. Рассмотрим пример.

Человек начал работать 1 марта 2010 года и проработал до 31 декабря 2020 года. В 2015 году был в отпуске по уходу за ребёнком с 1 мая по 31 октября, а в 2019 году находился на больничном с 1 января по 15 января.

Шаг 1: Рассчитываем общий период работы. Начальная дата: 1 марта 2010 года, конечная дата: 31 декабря 2020 года. Таким образом, общий период работы составляет 10 лет 9 месяцев.

Шаг 2: Учитываем периоды отпуска по уходу за ребёнком и больничного. Период отпуска: с 1 мая 2015 по 31 октября 2015 – 6 месяцев. Период больничного: с 1 января по 15 января 2019 года – 15 дней, что считается полным месяцем.

Шаг 3: Добавляем периоды отпуска и больничного к общему стажу. 10 лет 9 месяцев (основной стаж) + 6 месяцев (декрет) + 1 месяц (больничный) = 11 лет 4 месяца.

Шаг 4: Переводим результат в месяцы. 11 лет 4 месяца = 11 * 12 + 4 = 136 месяцев.

Шаг 5: Итоговый страховой стаж равен 136 месяцам. Это значение используется для расчёта пенсий и других выплат.

Вопрос-ответ:

Что нужно учитывать при расчете страхового стажа?

При расчете страхового стажа важно учитывать несколько факторов, включая периоды работы, когда человек был трудоустроен официально, а также периоды, когда он находился в декрете, на больничном или на военной службе. Все эти моменты могут быть учтены при расчете стажа, если они зафиксированы в соответствующих документах и подтверждены работодателями.

Как рассчитать страховой стаж, если работал по совместительству?

Для расчета страхового стажа при работе по совместительству учитывается только фактическое время, когда человек был официально трудоустроен, и его взносы в Пенсионный фонд. Важно помнить, что совместительство не дает права на удвоение стажа, а учитывается пропорционально времени, отработанному в данной должности.

Какие документы нужны для расчета страхового стажа?

Для расчета стажа необходимы следующие документы: трудовая книжка, справки о зарплате, сведения о периодах временной нетрудоспособности, а также военная и медицинская документация, подтверждающая периоды отсутствия на работе. Эти данные помогают точно рассчитать количество отработанных лет и месяцев для начисления пенсии.

Что такое страховой стаж и как его правильно рассчитывать?

Страховой стаж — это период, в течение которого работник имел трудовую деятельность и за него уплачивались взносы в пенсионный фонд. Чтобы правильно рассчитать стаж, необходимо учитывать все официальные периоды работы, когда работник был застрахован в системе социального страхования. Страховой стаж можно вычислить по формуле, которая учитывает количество месяцев, за которые уплачивались взносы, и продолжительность трудовой деятельности.

Какие периоды работы могут не учитываться при расчёте страхового стажа?

Некоторые периоды работы могут не включаться в страховой стаж. Например, это могут быть моменты, когда работник не был застрахован в пенсионном фонде или когда работа велась по гражданско-правовым договорам, а не по трудовому. Также не учитываются периоды, когда работник находился в отпуске по уходу за ребёнком, если он не получал пособие, или во время неофициальной работы.

Как рассчитывается страховой стаж для людей, работающих по совместительству?

Страховой стаж для работников, которые работают по совместительству, рассчитывается так же, как и для основного места работы. Важно, чтобы за периоды работы по совместительству также уплачивались взносы в пенсионный фонд. Если такие взносы были, этот период можно учесть в расчёте стажа. Однако, стоит помнить, что для каждого работодателя ведётся отдельный учёт, и за работника должен быть внесён соответствующий взнос.