Организации, применяющие общую систему налогообложения, обязаны уплачивать авансовые платежи по налогу на прибыль ежеквартально. Расчет зависит от выбранного метода: исходя из фактической прибыли или на основе прибыли прошлого года. Выбор метода фиксируется в учетной политике и влияет как на порядок расчета, так и на сроки уплаты.

Если компания применяет расчет на основе фактической прибыли, то авансовые платежи формируются по итогам каждого отчетного периода: I квартала, полугодия и девяти месяцев. В этом случае нужно учитывать доходы и расходы, признанные в налоговом учете, согласно требованиям главы 25 НК РФ. При этом срок уплаты – не позднее 28-го числа месяца, следующего за отчетным периодом.

Если используется метод расчета от прибыли прошлого года, сумма делится на четыре равные части и уплачивается ежеквартально. Основанием служит налоговая база за предыдущий год, указанная в декларации. Такой способ освобождает от необходимости вести расчет прибыли за каждый квартал, но может привести к переплате при снижении финансовых показателей.

Нарушение сроков уплаты авансовых платежей влечет начисление пеней. Поэтому организациям необходимо заранее формировать внутренний график контроля сроков и точности расчетов. Для удобства часто используется бухгалтерское ПО, настроенное под текущую налоговую политику предприятия.

Когда организация обязана уплачивать авансовые платежи по прибыли

Обязанность по уплате авансовых платежей по налогу на прибыль возникает у российских организаций, выбравших общий режим налогообложения. Основанием служит статья 285 Налогового кодекса РФ.

Авансовые платежи уплачиваются ежеквартально либо ежемесячно в зависимости от объема выручки. При этом важен показатель дохода от реализации без НДС и налога с продаж за предыдущие четыре квартала.

- Если выручка за указанный период превышает 15 миллионов рублей, организация обязана рассчитывать и уплачивать авансы ежемесячно исходя из фактической прибыли каждого месяца.

- Если выручка не превышает 15 миллионов рублей – допускается поквартальная уплата авансовых платежей по итогам отчетных периодов.

Организации, перешедшие на упрощенную систему налогообложения, а также плательщики единого сельскохозяйственного налога освобождаются от уплаты авансов по налогу на прибыль. Также не уплачивают налог участники Сколково и резиденты специальных экономических зон, если они получили соответствующие льготы.

При изменении размера выручки в течение года порядок уплаты авансов корректируется с начала следующего налогового периода. Внутри отчетного года переход на иную схему расчетов (ежемесячную или поквартальную) невозможен.

Если организация только начала деятельность, в первый налоговый период она вправе уплачивать авансовые платежи поквартально, вне зависимости от размера выручки, так как отсутствуют данные за предыдущие четыре квартала.

Как выбрать метод расчета авансов: исходя из прибыли или фиксированной суммы

Организация может выбрать один из двух методов расчета авансов по налогу на прибыль: исходя из фактической прибыли либо фиксированными ежемесячными платежами. Решение принимается ежегодно до 31 декабря и закрепляется в учетной политике. Изменение метода возможно только с начала нового налогового периода.

Расчет исходя из фактической прибыли предполагает, что налог уплачивается по итогам каждого отчетного периода (месяца или квартала). В этом случае авансовые платежи зависят от реального финансового результата, что позволяет учитывать сезонность и колебания доходов. Такой подход подходит компаниям с нестабильной прибылью или убыточными периодами, так как снижает риск переплаты.

Фиксированный метод основан на данных за предыдущий год. Размер ежемесячного аванса рассчитывается как 1/12 от суммы налога, уплаченного за прошлый год. Метод удобен стабильным компаниям с прогнозируемым финансовым результатом. Он упрощает учет и избавляет от необходимости регулярно рассчитывать налоговую базу.

Выбор метода зависит от структуры доходов, сезонных колебаний, доступности бухгалтерских ресурсов и уровня налогового планирования. Компании с резкими изменениями в прибыли и убытками в отдельных кварталах выигрывают при расчетах по факту. Для предприятий с равномерной выручкой и постоянной налоговой нагрузкой выгоднее фиксированные суммы, особенно если налоговая база в новом году, вероятно, будет выше.

Важно учитывать, что при переходе на фиксированный метод, налог уплачивается, даже если текущая деятельность убыточна. Это может создать кассовые разрывы, особенно в низкомаржинальных отраслях. Поэтому предварительный финансовый анализ обязателен.

Порядок расчета ежеквартальных авансов при использовании прибыли текущего периода

Организации, выбравшие расчет авансовых платежей исходя из фактической прибыли, обязаны ежеквартально определять сумму налога на прибыль нарастающим итогом с начала года. Расчет выполняется по итогам I, II и III кварталов, без учета IV квартала.

Для определения авансового платежа за отчетный квартал используется формула:

Сумма аванса = (Налог за период с начала года – Уплаченные авансы за предыдущие кварталы)

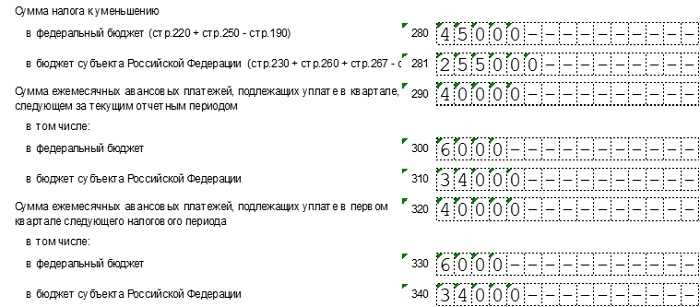

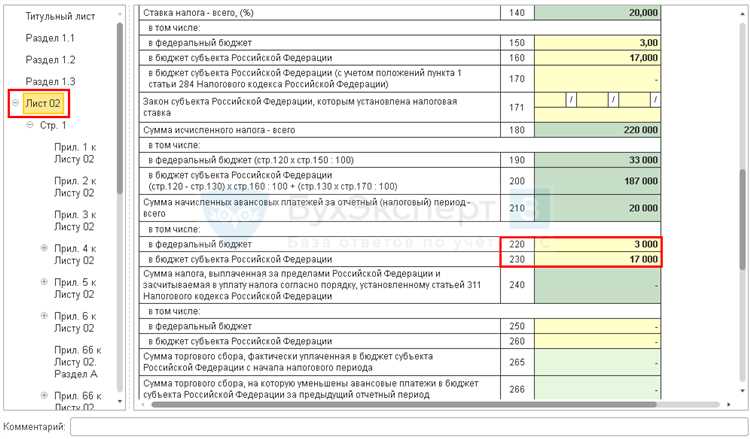

Ставка налога применяется в общеустановленном размере 20%, при этом 3% зачисляется в региональный бюджет и может быть снижена до 0%, если субъект РФ предусмотрел такое снижение. Оставшиеся 17% направляются в федеральный бюджет.

При расчете прибыли учитываются все доходы и расходы, признанные в соответствии с главой 25 НК РФ. Убытки прошлых лет можно учитывать только после подачи налоговой декларации и при наличии соответствующего решения налогового органа, если такое требование установлено.

Срок уплаты авансов – не позднее 28-го числа месяца, следующего за отчетным кварталом. Например, за I квартал – до 28 апреля, за II – до 28 июля, за III – до 28 октября.

Налоговая декларация по налогу на прибыль подается по итогам каждого отчетного периода, и именно она служит основанием для определения суммы ежеквартального авансового платежа. Ошибки в расчете приводят к недоимке и начислению пеней, поэтому важно корректно вести налоговый и бухгалтерский учет.

Как рассчитать ежемесячные авансы внутри квартала при методе по прибыли

При выборе метода расчета авансов исходя из прибыли текущего периода организация обязана определять ежемесячные платежи в течение квартала, основываясь на фактической прибыли каждого месяца.

Сумма ежемесячного аванса определяется по формуле: авансовый платеж = налоговая база за месяц × ставка налога. Для большинства налогоплательщиков применяется ставка 20%, если отсутствуют основания для пониженной ставки.

Налоговая база рассчитывается как разница между доходами и расходами, признанными в соответствии с главой 25 НК РФ. Необходимо учитывать все доходы, полученные в течение месяца, а также обоснованные и документально подтвержденные расходы, понесенные в том же периоде.

До 28-го числа месяца, следующего за отчетным, организация обязана перечислить аванс. Например, аванс за январь уплачивается не позднее 28 февраля, за февраль – до 28 марта, за март – до 28 апреля.

Отчетность при этом не подается ежемесячно – налоговая декларация представляется только по итогам квартала. Однако для внутреннего расчета налогоплательщик обязан вести налоговый учет с ежемесячной детализацией и иметь возможность обосновать суммы уплаченных авансов.

Если по итогам месяца образуется убыток, организация не уплачивает авансовый платеж за этот месяц. При этом убыток не переносится на следующий месяц внутри квартала и не уменьшает базу следующих месяцев квартала – каждый месяц рассматривается отдельно.

Точный расчет возможен только при ведении полного и своевременного налогового учета. Ошибки в определении базы приводят к недоплате налога, за что начисляются пени. Поэтому важно регулярно сверять расчеты с данными бухгалтерского и налогового учета и при необходимости корректировать подход к признанию доходов и расходов.

Правила расчета фиксированных авансов по данным прошлого года

Организации, выбравшие уплату авансовых платежей по налогу на прибыль исходя из данных прошлого года, обязаны определять фиксированные суммы на каждый квартал. Такой подход возможен, если за предыдущий календарный год выручка превысила 15 млн рублей за каждый квартал. Это предусмотрено пунктом 2 статьи 286 НК РФ.

Базой для расчета служит сумма налога, фактически начисленного за предыдущий год. Из нее исключаются суммы, уплаченные за рубежом (если они засчитаны в счет российского налога), а также налог, исчисленный с дивидендов и отдельных доходов, облагаемых по особым ставкам.

Для получения фиксированного квартального аванса сумму налога за год делят на четыре равные части. Эти значения не подлежат пересмотру в течение текущего года, независимо от фактической прибыли. Исключение – в случае изменения налоговой ставки или перехода на иной режим налогообложения.

Авансы уплачиваются не позднее 28-го числа первого месяца следующего квартала: 28 апреля, 28 июля, 28 октября и 28 января. Если дата выпадает на выходной, срок переносится на ближайший рабочий день.

Фиксированный метод упрощает бюджетирование, однако требует точности в учете и исключении недоимок по налогу за базовый период, иначе расчеты могут быть признаны ошибочными при проверке.

Как учитывать переплаты и убытки при расчете авансовых платежей

Переплаты по налогу на прибыль за предыдущие периоды уменьшают сумму авансовых платежей текущего квартала. Для этого переплата фиксируется в учете и корректируется в декларации за соответствующий отчетный период. При наличии переплаты налогоплательщик вправе снизить авансовый платеж до нуля, но не вправе получить отрицательную сумму аванса.

Убытки текущего или прошлых периодов влияют на порядок расчета авансов. При использовании метода расчета авансов по прибыли текущего периода убыток уменьшает налогооблагаемую базу, что снижает сумму авансового платежа. В случае убытка за отчетный период авансовый платеж не начисляется, но убыток учитывается для последующего переноса на будущие периоды.

При расчете авансов на основе данных прошлого года убытки, зафиксированные в отчетности, уменьшают сумму фиксированного аванса пропорционально доле убыточных кварталов. Это позволяет избежать завышения платежей при отрицательном финансовом результате.

Важно помнить, что при использовании убытков для снижения авансовых платежей необходимо вести корректный учет переносимых убытков и подтверждать их документально в налоговой декларации. Налоговые органы требуют четкого обоснования уменьшения авансов, что исключает произвольное занижение платежей.

Таким образом, переплаты и убытки напрямую корректируют базу для начисления авансовых платежей, снижая налоговую нагрузку в отчетных кварталах, при условии правильного отражения и документального подтверждения в налоговой отчетности.

Вопрос-ответ:

Какие документы нужны для расчёта авансовых платежей по налогу на прибыль за квартал?

Для расчёта авансов необходимо собрать данные из бухгалтерского учёта за соответствующий квартал, включая отчёт о прибылях и убытках, данные по налоговым корректировкам, сведения о налоговых льготах и авансовых платежах, уже уплаченных в течение периода. Также важно иметь информацию о прибыли и налоговых обязательствах за предыдущие периоды для сравнения и корректного определения суммы авансового платежа.

Как учесть убытки предыдущих периодов при расчёте авансов по налогу на прибыль?

Убытки прошлых периодов можно переносить на текущие периоды для уменьшения налоговой базы. При расчёте авансовых платежей учитывается величина таких убытков, чтобы корректно определить налогооблагаемую прибыль. Обычно сумма переносимых убытков уменьшается на величину прибыли текущего периода, при этом законодательство ограничивает сроки и размеры переноса убытков, которые необходимо соблюдать.

В каких случаях организации может быть выгоден фиксированный метод расчёта авансов?

Фиксированный метод применяется, если доходы компании стабильны и позволяют прогнозировать прибыль с небольшой погрешностью. Этот способ удобен при отсутствии значительных колебаний в финансовых результатах. Организация уплачивает авансовые платежи, исходя из прибыли за предыдущий год, что упрощает планирование денежных потоков и снижает административную нагрузку, особенно если текущая прибыль соответствует прогнозам.

Как правильно распределять авансовые платежи по месяцам внутри квартала при использовании метода по прибыли?

При методе по прибыли ежемесячные авансовые платежи рассчитываются на основании данных за каждый месяц текущего квартала. Для этого определяют прибыль за месяц с учётом налоговых корректировок, умножают на налоговую ставку и уплачивают соответствующий аванс. Важно соблюдать порядок и сроки перечисления платежей, чтобы избежать штрафов. В конце квартала сумма уплаченных авансов сверяется с рассчитанным квартальным авансом для корректировки платежей в следующих периодах.

Какие ошибки чаще всего допускают при расчёте авансовых платежей по налогу на прибыль?

Распространённые ошибки включают неправильное определение налоговой базы, несвоевременное учёт убытков прошлых периодов, неверное применение налоговых ставок и льгот, а также пропуски сроков уплаты. Часто встречается недостаточное внимание к изменениям в законодательстве, что ведёт к неправильным расчетам и возможным штрафам. Чтобы избежать проблем, рекомендуется использовать актуальные данные и регулярно сверять расчёты с бухгалтером или налоговым консультантом.