Адвокаты, осуществляющие деятельность вне коллегий, бюро или юридических консультаций, обязаны ежегодно сдавать декларацию по форме 3-НДФЛ. Это связано с применением общего режима налогообложения и самостоятельной уплатой налога на доходы физических лиц. Декларация подаётся в налоговый орган по месту жительства не позднее 30 апреля года, следующего за отчётным.

В декларации необходимо отразить все доходы, полученные от адвокатской деятельности, включая суммы, поступившие на расчётный счёт или наличными. Доходы учитываются на дату получения оплаты, а не на момент оказания юридической помощи. Также подлежат отражению профессиональные вычеты – расходы, непосредственно связанные с адвокатской деятельностью, например, аренда помещения, канцелярские товары, транспортные расходы.

Для корректного заполнения формы 3-НДФЛ важно заранее собрать документы, подтверждающие доходы и расходы. Это могут быть копии договоров с доверителями, платёжные поручения, кассовые чеки, акты выполненных работ. При отсутствии подтверждающих документов профессиональные вычеты применяться не могут – в этом случае налог рассчитывается с полной суммы дохода.

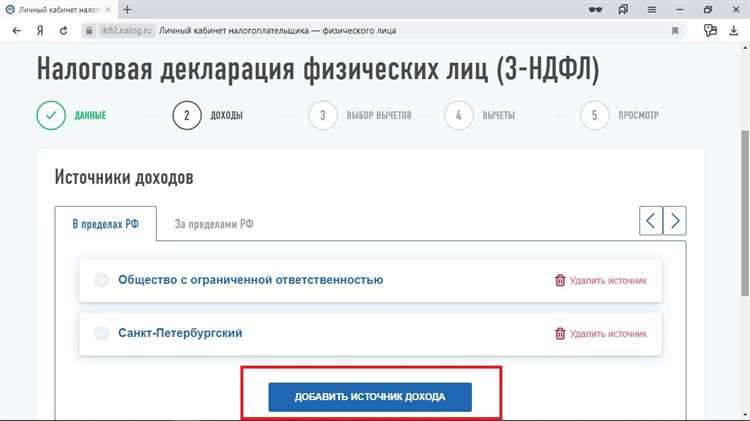

Декларация может быть подана через Личный кабинет налогоплательщика на сайте ФНС, а также в бумажной форме при личном визите или по почте. При подаче в электронном виде не требуется предоставление копий подтверждающих документов – налоговая служба запрашивает их выборочно в рамках камеральной проверки.

Несвоевременная подача декларации или неуплата налога в срок (до 15 июля) влечёт начисление пени и административную ответственность. Для адвокатов, зарегистрированных в региональных адвокатских палатах, важно учитывать также требования по предоставлению копии декларации в палату в установленные сроки.

Кто из адвокатов обязан сдавать декларацию 3-НДФЛ

Обязанность по представлению декларации 3-НДФЛ возникает у адвокатов, получающих доходы, не облагаемые НДФЛ у источника выплат. В первую очередь это касается адвокатов, осуществляющих деятельность индивидуально либо в составе адвокатского кабинета. Их доходы подлежат декларированию по итогам налогового периода.

Также обязаны подавать декларацию адвокаты, работающие в коллегии или бюро, если они получают выплаты в рамках гражданско-правовых договоров, а не по трудовому соглашению. В таком случае организация не является налоговым агентом, и обязанность по расчету и уплате НДФЛ ложится на самого адвоката.

Кроме того, обязанность возникает у адвокатов, получивших доходы от продажи имущества, сдачи имущества в аренду, выигрышей, а также при получении доходов из-за границы. Все указанные случаи требуют самостоятельного расчета налога и подачи декларации.

Если адвокат применяет профессиональный налоговый вычет (например, заявляет расходы, связанные с деятельностью), он также должен подать 3-НДФЛ для обоснования уменьшения налоговой базы.

Не представляют декларацию адвокаты, работающие по трудовому договору в государственных органах и не получающие дополнительных доходов, подлежащих декларированию. В их случае исчисление налога осуществляет работодатель как налоговый агент.

Какие доходы адвоката подлежат декларированию

Адвокаты обязаны декларировать в составе 3-НДФЛ все доходы, полученные от осуществления профессиональной деятельности вне рамок трудовых отношений. Это касается как тех, кто работает на основании статуса ИП, так и тех, кто зарегистрирован в адвокатской палате субъекта РФ и ведёт деятельность индивидуально либо в составе коллегии или бюро.

Подлежащие декларированию доходы включают:

- Гонорары, полученные от доверителей по соглашениям об оказании юридической помощи.

- Оплату труда, полученную в рамках деятельности адвокатского кабинета, коллегии адвокатов или адвокатского бюро, если средства не учитываются через бухгалтерию работодателя как доход по трудовому договору.

- Доходы, поступившие на расчетный счет адвоката от физлиц и организаций за консультационные услуги, составление документов, представительство и иные юридические действия.

- Суммы компенсаций и возмещений, если они превышают установленные законом лимиты и не освобождаются от налогообложения (например, оплата проезда или проживания).

- Иные поступления, связанные с профессиональной деятельностью, в том числе в виде имущества, ценных бумаг, безвозмездно получённых прав, если они подлежат учету согласно ст. 210 НК РФ.

Также подлежат включению в декларацию:

- Доходы от аренды имущества, находящегося в собственности адвоката (например, сдача помещения под офис).

- Доходы от продажи имущества, если соблюдены условия, обязывающие к подаче 3-НДФЛ (например, недвижимость находилась в собственности менее минимального срока владения).

Доходы, полученные адвокатом, подлежат декларированию в том налоговом периоде, в котором они фактически получены, независимо от даты заключения соглашения или выставления счета. Неучтённые доходы расцениваются как нарушение налогового законодательства и влекут налоговую и административную ответственность.

Какие документы понадобятся для заполнения 3-НДФЛ

Для правильного заполнения декларации 3-НДФЛ адвокату потребуются документы, подтверждающие доходы и расходы за отчетный период. В первую очередь, необходимы копии договоров оказания услуг, отражающие суммы полученных вознаграждений.

Обязательно приложить кассовые или банковские выписки с поступлениями оплаты, а также квитанции об оплате налогов или авансовых платежей по НДФЛ, если таковые производились в течение года.

Для учета налоговых вычетов потребуется предоставить подтверждающие документы: справки об обучении, чеки на лечение, договоры и акты выполненных работ при приобретении имущества, если вычет заявляется. При наличии расходов, уменьшающих налоговую базу, нужны контракты и акты оказанных услуг или поставок.

Необходимо иметь при себе паспорт или иной документ, удостоверяющий личность, и ИНН, чтобы корректно заполнить личные данные в декларации.

Если адвокат получает доходы из нескольких источников, важно собрать документы по каждому из них, включая справки 2-НДФЛ или выписки, подтверждающие размер дохода и удержанный налог.

При использовании упрощенной системы или иных режимов налогообложения следует иметь документы, подтверждающие применение соответствующих ставок и оснований для налоговых льгот.

Какой порядок заполнения 3-НДФЛ при работе в коллегии или бюро

При работе в адвокатской коллегии или бюро доходы адвоката фиксируются отдельно по каждому источнику. В разделе «Доходы и расходы» декларации 3-НДФЛ указываются все выплаты, полученные от коллегии или бюро, а также от иных клиентов, если такие есть.

Для отражения доходов необходимо иметь документальное подтверждение: справку о доходах по форме 2-НДФЛ от коллегии/бюро либо бухгалтерские выписки, где отражена сумма вознаграждения. Если адвокат получает оплату через кассу коллегии, нужно учитывать фактическую сумму поступлений.

При заполнении раздела о доходах в 3-НДФЛ следует учитывать особенности налогообложения. Если адвокат работает на общей системе налогообложения, указываются все доходы без вычета расходов. В случае применения упрощённой системы или патента доходы отражаются в соответствии с формой налогообложения, но декларацию подавать всё равно необходимо при наличии других облагаемых доходов.

В разделе «Расходы» можно отразить документально подтверждённые расходы, связанные с деятельностью в коллегии или бюро: например, взносы в адвокатскую палату, расходы на канцелярию, транспортные услуги. Для этого необходимо сохранять договоры, квитанции и акты оказанных услуг.

Особое внимание уделяется заполнению сведений о налоговых вычетах. Адвокат, работающий в коллегии или бюро, может заявить имущественные или социальные вычеты при наличии оснований, подтверждённых документально. Все подтверждающие документы прилагаются к декларации или предоставляются по запросу налоговой инспекции.

Для корректного заполнения декларации рекомендуется использовать специализированное программное обеспечение или официальный сервис ФНС, где предусмотрена возможность внесения нескольких источников дохода с детализацией по контрагентам.

| Раздел декларации | Особенности заполнения при работе в коллегии/бюро |

|---|---|

| Доходы | Указываются все выплаты от коллегии/бюро, подтверждённые 2-НДФЛ или бухгалтерскими документами |

| Расходы | Отражаются подтверждённые затраты, связанные с адвокатской деятельностью в коллегии/бюро |

| Вычеты | Применяются по подтверждённым основаниям (имущественные, социальные и др.) |

| Приложения | К декларации прилагаются копии подтверждающих документов и справки о доходах |

Как заполнить 3-НДФЛ при наличии собственного адвокатского кабинета

При заполнении декларации 3-НДФЛ адвокат, ведущий собственный кабинет, обязан отразить все доходы, полученные от оказания юридических услуг. В разделе «Доходы» необходимо указать сумму фактически полученных средств за отчетный год без учета НДС и иных удержаний.

Расходы подтверждаются документами, связанными с деятельностью кабинета: аренда помещения, оплата услуг связи, канцтовары, программное обеспечение, бухгалтерское сопровождение. Их нужно внести в соответствующую графу для уменьшения налоговой базы.

Особое внимание уделяется отражению доходов от иных источников, если они имеются. Например, проценты по банковским вкладам или гонорары, полученные вне основного кабинета, должны быть задекларированы отдельно.

В разделе «Имущество» указывается имущество, использованное в деятельности кабинета, если адвокат применяет имущественные налоговые вычеты. При покупке техники или оборудования подтверждающие документы прикладывать не нужно, но следует сохранить их на случай налоговой проверки.

Вычеты по социальным и стандартным основаниям указываются согласно подтверждающим документам – расходам на обучение, лечение, пенсионные взносы. Если адвокат самостоятельно уплачивает страховые взносы за себя, их размер можно заявить для уменьшения налоговой базы.

В форме обязательно нужно проставить код налогового органа по месту регистрации кабинета и указать корректный ИНН. Все суммы указываются в рублях без копеек с точностью до целых чисел.

Завершающий этап – проверка правильности заполнения реквизитов и расчетов. Рекомендуется использовать официальное программное обеспечение ФНС для автоматической проверки и выгрузки электронной версии декларации.

Сдача декларации возможна как в бумажном виде лично или почтой, так и в электронном формате через Личный кабинет налогоплательщика. Срок подачи – не позднее 30 апреля года, следующего за отчетным.

Как указать профессиональные налоговые вычеты в декларации

Профессиональные налоговые вычеты в 3-НДФЛ адвокат указывает в разделе, посвящённом вычетам. Для этого в соответствующих строках декларации необходимо внести сумму понесённых расходов, подтверждённых документально.

Адвокат вправе заявить стандартный профессиональный вычет в размере 4000 рублей в месяц или использовать вычет по фактически произведённым расходам, связанным с профессиональной деятельностью. Выбор вычета осуществляется один раз за налоговый период.

Для подтверждения вычетов по фактическим расходам предоставляются первичные документы: договоры, акты выполненных работ, платежные поручения, чеки. Эти документы нужно приложить при необходимости проверки налоговой инспекции, но в декларации отражаются только суммы.

В декларации указывается общая сумма профессиональных расходов за год в разделе 3, в строках 131-134 в зависимости от типа вычета. Если применяется стандартный вычет, нужно внести сумму 48 000 рублей (12 месяцев × 4 000 рублей) в соответствующую строку.

Важно правильно оформить все подтверждающие документы и сохранить их не менее трёх лет после подачи декларации. Ошибки в указании вычетов могут привести к доначислениям и штрафам.

Куда и в какие сроки подавать 3-НДФЛ адвокату

Декларация 3-НДФЛ подается в налоговый орган по месту учета адвоката как налогоплательщика. Если адвокат состоит на налоговом учете в нескольких регионах, декларация подается в налоговую инспекцию по месту основного места жительства.

Срок подачи декларации – не позднее 30 апреля года, следующего за отчетным налоговым периодом. Например, декларация за 2024 год подается до 30 апреля 2025 года.

В случае если последний день срока приходится на выходной или праздничный день, крайний срок сдвигается на первый рабочий день после него.

Подать декларацию можно несколькими способами: через личный кабинет налогоплательщика на сайте ФНС, лично в налоговой инспекции, почтовым отправлением с описью вложения, либо через уполномоченного представителя с нотариальной доверенностью.

Рекомендуется использовать подачу через личный кабинет ФНС, поскольку это ускоряет процесс обработки документов и позволяет своевременно получать уведомления о статусе декларации.

При нарушении срока подачи декларации налогоплательщик может быть привлечен к ответственности, включая штрафы. Поэтому важно контролировать даты и подавать отчетность заранее.

Какие ошибки чаще всего допускают адвокаты при сдаче 3-НДФЛ

При сдаче декларации 3-НДФЛ адвокаты часто сталкиваются с типичными ошибками, которые приводят к доначислениям и проверкам. Основные из них:

- Неправильное указание доходов: частая ошибка – не включение доходов от частной адвокатской практики или некорректное отражение выплат от коллегии и бюро. Доходы должны отражаться полностью, включая авансы и вознаграждения.

- Ошибки в расчёте налоговых вычетов: адвокаты иногда неверно указывают профессиональные вычеты, либо заявляют суммы, не подтверждённые документально, что вызывает отказ в их применении.

- Несоответствие данных с подтверждающими документами: суммы доходов, вычетов и налогов должны строго соответствовать данным из платежных документов и справок 2-НДФЛ. Расхождения вызывают подозрения у налоговиков.

- Ошибки при заполнении реквизитов: неверно заполненные ИНН, коды доходов, номера свидетельств и даты приводят к автоматическим отказам в приёме декларации или требуют доработки.

- Отсутствие декларации при необходимости: адвокаты, работающие по договору или с несколькими источниками дохода, иногда не подают 3-НДФЛ, полагая, что налог удерживает заказчик. Это ведёт к штрафам за несдачу декларации.

- Превышение сроков подачи: несоблюдение установленного законом срока подачи (не позднее 30 апреля года, следующего за отчётным) ведёт к начислению пени и штрафов.

- Отсутствие подписей и подтверждающих документов: декларация без личной подписи адвоката или без подтверждающих документов не принимается или возвращается на доработку.

Рекомендуется внимательно сверять все данные перед подачей, использовать актуальные формы и электронные сервисы ФНС, а также сохранять подтверждающие документы для возможных проверок.

Вопрос-ответ:

Кто из адвокатов обязан подавать декларацию 3-НДФЛ?

Обязанность подачи декларации 3-НДФЛ возникает у адвокатов, которые получают доходы, не облагаемые налогом по месту удержания налога работодателем. Например, если адвокат работает самостоятельно или через адвокатский кабинет, а также если он получает доходы от нескольких источников, включая гонорары и выплаты без удержания налога. Если же адвокат состоит в штате организации и налог с его доходов удерживается автоматически, декларацию можно не подавать.

Какие документы нужны для заполнения и подачи декларации 3-НДФЛ адвокату?

Для заполнения декларации потребуется: справки о доходах (например, форма 2-НДФЛ или другие подтверждающие выплаты документы), документы, подтверждающие расходы (если применяются налоговые вычеты), договоры с клиентами или коллегиями, платежные поручения об уплате налогов, а также паспорт и ИНН. Если адвокат использует профессиональные вычеты, нужны документы, подтверждающие право на их применение. Все эти бумаги помогут правильно заполнить декларацию и избежать ошибок.

Какие сроки подачи 3-НДФЛ для адвокатов установлены законом?

Декларация 3-НДФЛ за предыдущий год подается до 30 апреля текущего года. Например, за 2024 год декларацию нужно сдать не позднее 30 апреля 2025 года. При этом налог необходимо уплатить до 15 июля текущего года, если по итогам декларации выявляется недоимка. Несоблюдение сроков может привести к штрафам и пеням.

Как заполнить 3-НДФЛ, если адвокат работает в коллегии или бюро?

Если адвокат работает в коллегии или бюро, доходы, как правило, учитываются работодателем, который удерживает и перечисляет налог. В этом случае подача 3-НДФЛ может быть не нужна, если нет дополнительных доходов. Однако если адвокат получает доходы с других источников или претендует на вычеты, он обязан подать декларацию, в которой указывает все полученные суммы, а также применяет соответствующие налоговые вычеты.

Какие ошибки чаще всего допускают адвокаты при сдаче 3-НДФЛ?

Распространённые ошибки связаны с неправильным указанием доходов — например, забывают включить все источники дохода или указывают неверные суммы. Часто неправильно оформляют налоговые вычеты, не прилагают необходимые документы, или подают декларацию с нарушением сроков. Также встречаются ошибки в расчетах налоговой базы и сумм налога. Все это может привести к штрафам или дополнительным проверкам со стороны налоговой службы.