Имущественный налоговый вычет – один из немногих инструментов, позволяющих снизить налоговую нагрузку при сделках с недвижимостью и другими имущественными объектами. Его максимальный размер по налоговому законодательству РФ составляет 2 миллиона рублей для расходов на покупку жилья, что позволяет вернуть до 260 тысяч рублей налога при ставке 13%.

Основные направления использования имущественного вычета включают покупку жилья, строительство или реконструкцию недвижимости, а также проценты по ипотечным кредитам. При этом возврат налога возможен не только на сумму стоимости объекта, но и на суммы, уплаченные за работы по его улучшению или погашение ипотечных процентов.

Важно учитывать, что имущественный вычет предоставляется налогоплательщикам, официально работающим и уплачивающим НДФЛ, а также не может быть использован повторно на одну и ту же сумму расходов. При грамотном планировании и правильном оформлении документов налогоплательщик получает реальную экономию, что существенно снижает общие затраты на приобретение или улучшение жилья.

Как получить имущественный вычет при покупке жилья

Имущественный налоговый вычет при покупке жилья можно получить при условии официальной регистрации сделки и подтверждения расходов документально. Максимальная сумма расходов, с которой предоставляется вычет, – 2 миллиона рублей. Это значит, что налоговая база уменьшается на эту сумму, а фактическое возвращение НДФЛ составляет до 260 тысяч рублей (13% от 2 миллионов).

Для оформления вычета нужно подготовить пакет документов: договор купли-продажи, акт приема-передачи недвижимости, платежные документы (квитанции, выписки с банковского счета), а также справку 2-НДФЛ от работодателя.

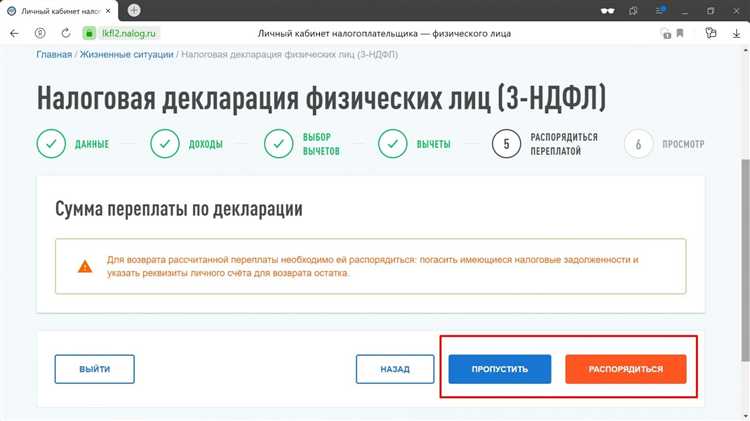

Первым шагом является подача заявления в налоговую инспекцию по месту регистрации. Это можно сделать лично, через представителя или через личный кабинет налогоплательщика на сайте ФНС. К заявлению прикладываются все подтверждающие документы.

Если покупка была финансирована с привлечением ипотечного кредита, дополнительно потребуется кредитный договор и график платежей. В этом случае можно получить не только стандартный имущественный вычет, но и вычет по уплаченным процентам по ипотеке.

Налоговая служба рассматривает заявление и документы в течение 3 месяцев. При положительном решении вычет предоставляется либо через уменьшение налога в текущем году (при работе по найму), либо путем возврата излишне уплаченного налога за предыдущие годы (при подаче декларации 3-НДФЛ).

При повторной покупке жилья в течение налогового периода вычет предоставляется до достижения общей суммы расходов в 2 миллиона рублей. Если предыдущий вычет уже исчерпан, повторно получить его не получится.

Важно сохранять оригиналы и копии всех документов, связанных с покупкой жилья, так как налоговая инспекция может запросить их для проверки в течение трех лет с момента подачи заявления.

Особенности вычета при продаже недвижимости

Имущественный вычет при продаже недвижимости предоставляется в размере до 1 млн рублей с дохода от сделки. Это значит, что если доход от продажи превышает 1 млн рублей, налог будет начислен только на сумму превышения. Если недвижимость находилась в собственности менее 5 лет (3 года для объектов, приобретённых до 2016 года), применяются ограничения по сроку владения, и вычет может быть уменьшен или отсутствовать.

Для уменьшения налогооблагаемой базы можно также учесть расходы на приобретение и улучшение недвижимости. Для этого необходимо предоставить подтверждающие документы – договоры купли-продажи, акты выполненных работ, чеки и иные подтверждения затрат. Учёт этих расходов позволяет снизить налог с разницы между ценой продажи и ценой покупки.

Вычет предоставляется один раз в жизни на продажу одного объекта. Если проданы несколько объектов, то вычет распределяется на первую проданную недвижимость. Для последующих продаж действует стандартная ставка налога 13% (для резидентов РФ).

Для оформления вычета нужно подать налоговую декларацию 3-НДФЛ и приложить подтверждающие документы. Срок подачи декларации – не позднее 30 апреля года, следующего за годом продажи. Налог можно вернуть либо уменьшить сумму к оплате, либо получить возврат с уже уплаченного налога.

Если недвижимость продана с убытком (цену продажи ниже цены покупки), налог не начисляется, и вычет в этом случае не применяется.

Имущественный вычет при строительстве дома своими силами

Имущественный налоговый вычет предоставляется на фактически произведённые расходы при строительстве жилого дома, даже если работы выполняются собственными силами. При этом учитываются затраты на материалы, оборудование, оплату привлечённых специалистов и оформление документов.

Для подтверждения расходов необходимо сохранить чеки, договоры купли-продажи стройматериалов и акты выполненных работ. Налоговая служба требует подтверждающую документацию, отражающую факт и стоимость затрат.

Суммарный размер вычета не может превышать 2 миллиона рублей по одному объекту недвижимости. Максимальный налоговый возврат составит 260 тысяч рублей, что соответствует 13% от суммы расходов.

Расходы на собственный труд не учитываются для вычета. Важно правильно оформить акты приёмки работ и сохранить платежные документы по подрядчикам, если часть работ доверяется специалистам.

Для получения вычета следует подать декларацию 3-НДФЛ, приложив полный пакет документов, подтверждающих расходы. Срок подачи – не позднее 3 лет с момента завершения строительства или оплаты материалов.

Если строительство ведётся поэтапно, расходы можно учитывать частями, при условии документального подтверждения каждой стадии.

Правила возврата НДФЛ при оплате процентов по ипотеке

Налоговый вычет по процентам по ипотечному кредиту позволяет вернуть часть уплаченного НДФЛ с суммы процентов, фактически оплаченных банку в отчетном году. Максимальный размер процентов, принимаемых к вычету, ограничен 3 миллионами рублей на все кредиты по одному объекту недвижимости.

Возврат НДФЛ осуществляется в размере 13% от уплаченных процентов, но не более 390 тысяч рублей. Для оформления вычета необходимо предоставить в налоговую следующие документы: договор ипотечного кредита, справки 2-НДФЛ, подтверждение уплаты процентов (выписки банка), документы, подтверждающие право собственности на недвижимость.

Право на вычет имеют только налоговые резиденты РФ, которые платят НДФЛ с официальных доходов. Возврат можно получить либо путем подачи декларации 3-НДФЛ по итогам года, либо через работодателя по заявлению (при наличии полного пакета документов и если ипотека оформлена и оплачена в текущем году).

Вычет распространяется на проценты, уплаченные после 1 января 2014 года. Проценты по рефинансированию и дополнительным кредитам на ремонт в рамках ипотечного договора также включаются в базу для вычета.

Если за год сумма уплаченных процентов превышает доход, с которого удерживается НДФЛ, остаток вычета можно перенести на следующий год до полного использования лимита в 3 миллиона рублей.

Налоговая служба может запросить дополнительные документы, например, подтверждение оплаты или копии платёжных поручений. Решение о возврате средств принимается в течение 3 месяцев после подачи декларации и документов.

Для наглядности ключевые параметры и сроки возврата представлены в таблице:

| Параметр | Значение |

|---|---|

| Максимальная сумма процентов для вычета | 3 000 000 рублей |

| Максимальная сумма возврата НДФЛ | 390 000 рублей (13% от 3 000 000) |

| Налоговая ставка | 13% |

| Срок подачи декларации | до 30 апреля следующего года |

| Срок рассмотрения заявления | 3 месяца |

| Документы для вычета | Договор, справка 2-НДФЛ, подтверждение уплаты процентов, документы на недвижимость |

Ограничения по сумме имущественного вычета и их учет

Максимальный размер имущественного налогового вычета при покупке недвижимости составляет 2 000 000 рублей, что ограничивает сумму возврата НДФЛ до 260 000 рублей (13% от 2 000 000). При оплате процентов по ипотеке лимит вычета равен 3 000 000 рублей, соответственно максимальный возврат – 390 000 рублей.

Эти ограничения суммируются отдельно: вычет на покупку и вычет на проценты считаются независимо, но оба лимита действуют в рамках одного налогоплательщика на всю недвижимость. Если недвижимость приобретена совместно с другим лицом, каждый может получить вычет в пределах собственных расходов и лимитов.

При переходе права собственности и повторном использовании вычета важно учитывать остаток лимита. Если, например, при покупке части квартиры использован не весь лимит в 2 млн рублей, оставшуюся сумму можно применить при следующей сделке, но суммарный вычет не превысит общий лимит.

Для учета лимитов налоговая инспекция проверяет документы, подтверждающие расходы и дату их фактической оплаты. Несоответствия в документах могут привести к отказу или уменьшению суммы вычета. Рекомендуется сохранять все платежные документы, договоры и акты приема-передачи.

Вычет предоставляется только на расходы, подтверждённые официальными документами, и применим один раз на одно налоговое лицо. При совместной собственности или покупке нескольких объектов налогоплательщик должен распределять сумму вычета между объектами с учётом пределов и дат оплаты.

Если расходы превысили лимиты, налогоплательщик может использовать вычет только в пределах установленных норм. Перерасход не переносится и не компенсируется в будущем. Таким образом, планирование покупки и оформления ипотеки с учётом лимитов позволяет максимально эффективно использовать налоговые преференции.

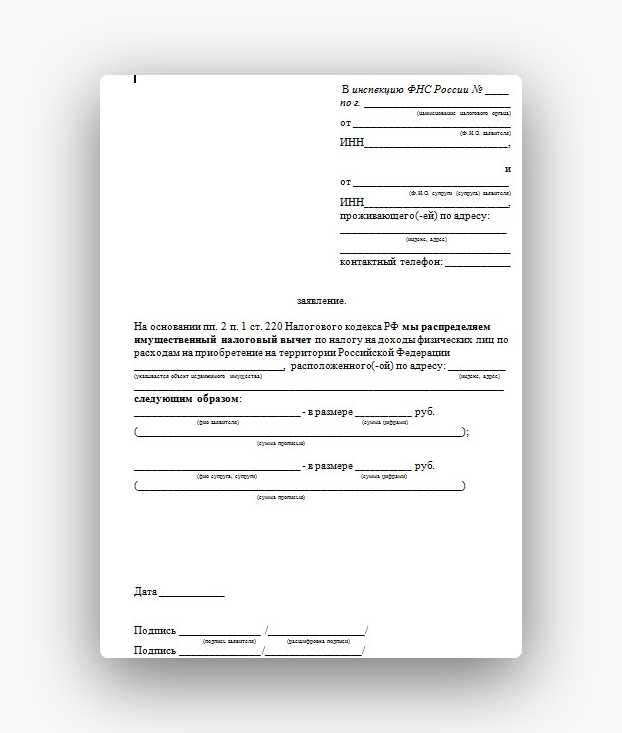

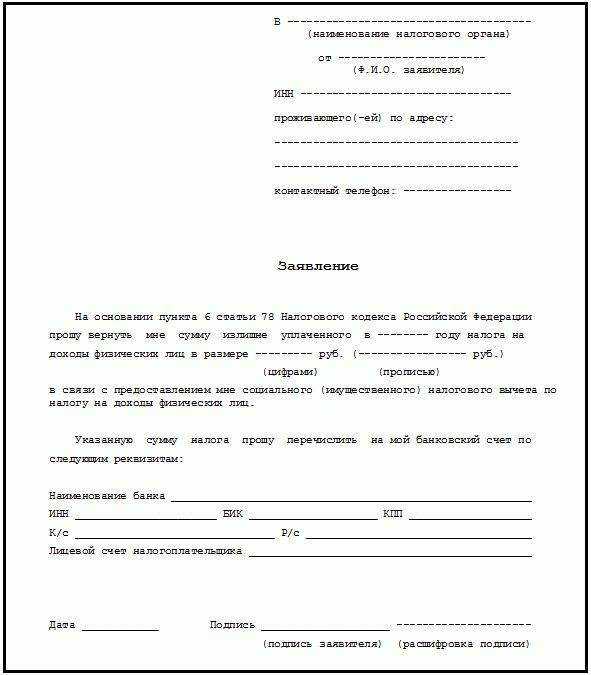

Документы, необходимые для оформления имущественного вычета

Для оформления имущественного вычета по НДФЛ необходимо собрать и подать пакет документов, строго соответствующий требованиям налоговой службы. Неполный или неправильный комплект приведет к отказу или задержке в рассмотрении заявления.

- Заявление на имущественный вычет – заполняется по установленной форме в налоговом органе или через личный кабинет на сайте ФНС.

- Налоговая декларация по форме 3-НДФЛ за тот год, в котором заявляется вычет.

- Документ, удостоверяющий личность (паспорт гражданина РФ).

- Свидетельство о праве собственности на недвижимость или выписка из ЕГРН, подтверждающая факт владения.

- Договор купли-продажи, мены, дарения или другой документ, на основании которого была приобретена недвижимость.

- Платежные документы (квитанции, банковские выписки, платёжные поручения), подтверждающие оплату покупки или строительства жилья.

- Если вычет связан с ипотечными процентами – копии кредитного договора и графика платежей.

- Документы, подтверждающие право на вычет у супругов, если недвижимость приобреталась в совместную собственность.

- Справка 2-НДФЛ с места работы за соответствующий период, подтверждающая уплату налога.

Все копии должны быть заверены в установленном порядке (нотариально или работодателем). При подаче через личный кабинет ФНС допускается предоставление скан-копий с хорошим качеством. В отдельных случаях налоговая может запросить дополнительные подтверждающие документы.

Сроки подачи заявления и возврата налога по имущественному вычету

Заявление на имущественный вычет подается по окончании налогового периода, в котором возникло право на вычет. Для налогоплательщиков, впервые обращающихся за вычетом, оптимально подавать заявление после завершения календарного года с документальным подтверждением расходов.

Налоговый кодекс РФ устанавливает срок подачи декларации по форме 3-НДФЛ до 30 апреля года, следующего за отчетным. Например, расходы, понесённые в 2023 году, декларируются до 30 апреля 2024 года.

- Для возврата налога необходимо подать декларацию 3-НДФЛ вместе с комплектом подтверждающих документов в налоговую инспекцию.

- Заявление можно подать лично, через МФЦ, почтой или в электронном виде через личный кабинет налогоплательщика на сайте ФНС.

Срок рассмотрения заявления и документов налоговой службой составляет до 3 месяцев с момента подачи.

Возврат НДФЛ производится в течение 1 месяца после принятия налоговой инспекцией положительного решения.

При повторном использовании вычета в последующие годы необходимо подавать декларацию ежегодно, учитывая оставшуюся сумму лимита вычета (максимум 2 млн рублей по стоимости недвижимости и 3 млн рублей по процентам ипотеки).

Если право на вычет возникло в течение года, декларацию следует подавать по окончании этого календарного года. В случае покупки или строительства недвижимости в декабре вычет можно получить только по итогам следующего года.

- Подготовить и собрать документы, подтверждающие расходы и право на вычет.

- Подать декларацию 3-НДФЛ и заявление на вычет до 30 апреля следующего года.

- Ожидать рассмотрения заявления (до 3 месяцев).

- Получить возврат НДФЛ в течение 1 месяца после решения налоговой.

Нюансы получения вычета для собственников долей в недвижимости

Имущественный налоговый вычет предоставляется каждому собственнику доли пропорционально размеру его доли в объекте недвижимости. Максимальная сумма вычета на всю недвижимость составляет 2 000 000 рублей для стоимости жилья и 3 000 000 рублей – для процентов по ипотеке, если вычет связан с ипотечным кредитом.

При покупке доли в недвижимости сумма вычета рассчитывается исходя из цены именно этой доли. Например, если общая стоимость квартиры 4 000 000 рублей, а ваша доля – 25%, то максимально возможный имущественный вычет по стоимости вашей доли составит 500 000 рублей (25% от 2 000 000).

Для оформления вычета собственнику необходимо предоставить документы, подтверждающие именно его долю: договор купли-продажи доли, свидетельство о праве собственности или выписку из ЕГРН с указанием доли, а также платежные документы с суммами, уплаченными именно за эту долю.

Если недвижимость приобреталась совместно, но не путем выделения долей, а, например, по общему договору, налоговый вычет каждый собственник получает пропорционально своей фактической доле, подтвержденной в документах на собственность.

При использовании ипотечного кредита для приобретения доли вычет процентов возможен только по фактически уплаченным суммам, относящимся к вашей доле, и при наличии подтверждающих документов от банка с разбивкой платежей.

Если доля была приобретена в разное время, вычет предоставляется отдельно по каждой сделке с учетом максимальных лимитов и дат фактических расходов. Суммирование затрат по разным сделкам не допускается.

При продаже доли в дальнейшем вычет по стоимости уже не предоставляется, если объект продавался менее трех лет в собственности, а срок владения считается с даты приобретения вашей доли.

При наследовании или получении доли в дар имущественный вычет предоставляется только в случае, если собственник понес расходы на покупку доли самостоятельно. При безвозмездном переходе права вычет не полагается.

Вопрос-ответ:

Кто может претендовать на имущественный вычет при покупке жилья и какие есть ограничения?

Право на возврат части уплаченного налога имеют физические лица, приобретающие жилую недвижимость в собственность на территории России. Важно, что вычет предоставляется только за квартиру, дом или долю в них, оформленные на имя налогоплательщика. Ограничение касается максимальной суммы затрат, с которой можно получить вычет — не более 2 миллионов рублей на одну покупку жилья. Также учитывается, что возврат возможен только по доходам, с которых уплачивался налог на доходы физических лиц.

Можно ли использовать имущественный вычет, если недвижимость приобретается в долевую собственность?

Да, такой вариант предусмотрен законом. Каждый собственник доли недвижимости имеет право на получение вычета пропорционально своей доле. Например, если квартира оформлена на двух человек с равными долями, то каждый из них может заявить вычет с затрат, соответствующих своей части. Для подтверждения долевой собственности потребуется предоставить документы, подтверждающие размер доли и право собственности.

Какие расходы учитываются при расчёте суммы имущественного вычета?

Вычет предоставляется с суммы, потраченной на покупку жилья, включая стоимость самой недвижимости, а также затраты на оформление сделки (например, госпошлины, услуги нотариуса и регистрация права собственности). Кроме того, можно включить расходы на уплату процентов по ипотечному кредиту, если жильё приобреталось с использованием займа. При этом важно иметь подтверждающие документы: договор купли-продажи, квитанции об оплате и справки из банка.

Каким образом и в какие сроки можно получить возврат налога по имущественному вычету?

Возврат налога происходит после подачи заявления в налоговую инспекцию по месту регистрации налогоплательщика. Вместе с заявлением нужно предоставить пакет документов, подтверждающих право на вычет. Срок рассмотрения заявления и перечисления средств — до четырёх месяцев с момента подачи. Получить вычет можно как единовременно, так и по частям, в зависимости от суммы уплаченного НДФЛ за каждый налоговый период.

Можно ли получить имущественный вычет при строительстве дома своими силами?

Да, налоговый кодекс допускает возврат части уплаченного налога при строительстве жилого дома, если расходы подтверждены документально. Это могут быть договоры с подрядчиками, чеки на материалы и другие платежные документы. Важно, что объект должен быть зарегистрирован как жилой дом, а расходы — документально подтверждены. Также действует лимит по максимальной сумме, с которой начисляется вычет.

Какие виды расходов можно вернуть через имущественный вычет при покупке квартиры?

Имущественный вычет при покупке недвижимости позволяет вернуть часть потраченных средств на покупку жилья. В него включаются затраты на саму покупку квартиры или дома, расходы на оформление сделки, такие как государственная пошлина и услуги нотариуса, а также проценты по ипотечному кредиту, если квартира приобреталась с использованием заемных средств. При этом важно, что возврат возможен только в пределах установленных законом лимитов, а подтверждающие документы должны быть оформлены надлежащим образом.