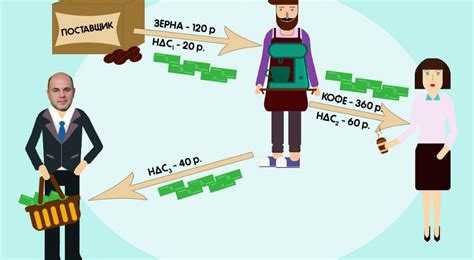

Статус самозанятого предполагает особый налоговый режим, который освобождает от уплаты налога на добавленную стоимость (НДС) в соответствии с действующим законодательством. Освобождение регулируется Федеральным законом № 422-ФЗ и рядом норм Налогового кодекса РФ, что существенно снижает налоговую нагрузку для данной категории предпринимателей.

Ключевым условием освобождения от НДС является отсутствие регистрации в качестве плательщика НДС и осуществление деятельности в пределах установленных лимитов дохода – не более 2,4 млн рублей в календарном году. Превышение этого порога ведет к утрате права на освобождение и необходимости перехода на общий режим налогообложения с обязательной уплатой НДС.

Кроме того, самозанятые не обязаны выставлять счета-фактуры с НДС и формировать налоговые декларации по этому налогу, что упрощает ведение учета и снижает административные издержки. Однако при работе с организациями, которые являются плательщиками НДС, важно корректно оформлять документы, чтобы избежать спорных ситуаций с налоговыми органами.

Рекомендуется регулярно контролировать доходы и корректно вести учет операций, поскольку нарушение условий освобождения приводит к необходимости доначисления НДС и возможным штрафным санкциям. Анализ конкретных оснований освобождения помогает самозанятым оптимизировать налоговые обязательства и избежать излишних рисков.

Критерии самозанятых, освобождающих от уплаты НДС

Освобождение от уплаты НДС для самозанятых закреплено в статье 145 Налогового кодекса РФ и регулируется специальным налоговым режимом – налогом на профессиональный доход (НПД). Для применения освобождения необходимо строго соответствовать ряду критериев.

- Статус налогоплательщика: физическое лицо, зарегистрированное в качестве самозанятого в налоговом органе или через мобильное приложение «Мой налог».

- Вид деятельности: доходы должны получаться от самостоятельной профессиональной деятельности, не связанной с наемным трудом, например, оказание услуг, ремесленная деятельность, консультации, продажа товаров собственного производства.

- Лимит дохода: годовой доход не превышает 2,4 млн рублей. При превышении лимита налоговый статус самозанятого утрачивается, и обязательства по НДС появляются.

- Отсутствие обязательной регистрации в качестве плательщика НДС: самозанятые не обязаны становиться плательщиками НДС, даже если их деятельность подпадает под общие критерии для уплаты НДС.

- Территория деятельности: самозанятые вправе работать на территории РФ, при этом операции с иностранными контрагентами могут повлечь обязательства по НДС вне рамок НПД.

- Отсутствие статуса юридического лица или индивидуального предпринимателя: только физические лица, не зарегистрированные как ИП или ООО, могут применять НПД и освобождение от НДС.

При соблюдении перечисленных критериев самозанятый освобождается от обязательной уплаты НДС и подачи соответствующих деклараций. Нарушение любого из условий ведет к утрате права на освобождение и необходимости перехода на иной налоговый режим.

Нормативные акты, подтверждающие освобождение от НДС для самозанятых

Дополнительно освобождение от НДС закреплено в Налоговом кодексе Российской Федерации (часть вторая), в частности в статье 145, пункт 2, где перечислены категории налогоплательщиков, освобожденных от обязательства по НДС. Самозанятые, применяющие спецрежим, относятся к данной категории.

Постановление Правительства РФ № 1544 от 29.12.2018 регламентирует порядок применения налогового режима для самозанятых, включая условия и критерии освобождения от НДС. В нем уточнены правила учета доходов и отчетности, подтверждающие право на освобождение.

При этом Федеральная налоговая служба в своих письмах и разъяснениях, например в письме ФНС России от 29.07.2019 № СД-4-3/13954@, подтверждает, что лица, зарегистрированные как самозанятые и применяющие налог на профессиональный доход, не обязаны начислять и уплачивать НДС по доходам, полученным в рамках этого режима.

Таким образом, совокупность указанных нормативных актов и официальных разъяснений формирует правовую базу, однозначно подтверждающую освобождение самозанятых от обязательств по НДС при условии соблюдения требований, установленных для данного спецрежима.

Как подтверждается статус самозанятого для налоговой службы

Статус самозанятого подтверждается регистрацией в специальном налоговом режиме – Налог на профессиональный доход (НПД), введённом Федеральным законом № 422-ФЗ от 27.11.2018. Для подтверждения статуса необходимо зарегистрироваться в приложении «Мой налог» или на официальном сайте ФНС и получить подтверждение о постановке на учёт в качестве плательщика НПД.

Налоговая служба автоматически получает информацию о регистрации из Федеральной налоговой службы и системе «Мой налог». Для подтверждения статуса налогоплательщик должен предоставить сведения о себе, включая паспортные данные и ИНН. После регистрации система присваивает уникальный идентификатор самозанятого.

При проверках налоговые органы ориентируются на наличие данных в реестре плательщиков НПД, доступном через личный кабинет на сайте ФНС. Также важно своевременно подавать сведения о полученных доходах через приложение или личный кабинет, что дополнительно подтверждает активность в качестве самозанятого.

Для подтверждения права на освобождение от НДС самозанятый должен документально подтвердить факт регистрации в качестве плательщика НПД и отсутствие статуса индивидуального предпринимателя или юридического лица с иным режимом налогообложения.

Налоговая служба может запросить выписки из реестра самозанятых или подтверждение регистрации, которые можно получить онлайн через сервисы ФНС. В случае споров рекомендуется сохранять подтверждения регистрации и квитанции об оплате налога на профессиональный доход.

Ограничения по доходу для освобождения от НДС

Для применения освобождения от уплаты НДС самозанятый должен соблюдать установленный лимит дохода. В 2025 году предельный годовой доход для самозанятых, претендующих на освобождение, составляет 2 миллиона рублей. Если доход превышает эту сумму, обязательство по уплате НДС возникает с момента превышения.

Важно учитывать, что доходы считаются суммарно за календарный год, а не за отчетный период. При превышении лимита освобождение аннулируется автоматически, и налоговый режим меняется.

При ведении деятельности с несколькими заказчиками необходимо контролировать совокупный доход по всем договорам, чтобы не превысить порог. Самозанятые должны вести учет доходов и при необходимости предоставлять отчетность налоговым органам.

Если доход за год близок к лимиту, рекомендуется заранее планировать работу и договоры, чтобы избежать нарушения условий освобождения и дополнительных обязательств по НДС.

Отслеживание ограничения по доходу является ключевым элементом налогового планирования для самозанятых и позволяет сохранять льготы и снижать налоговую нагрузку.

Процедура отказа от уплаты НДС для самозанятых

Самозанятые граждане в России автоматически освобождаются от уплаты НДС согласно действующему законодательству при условии соблюдения статуса и предельного годового дохода (до 2,4 млн рублей). При превышении порога или переходе на иной налоговый режим возникает необходимость оформления отказа от статуса освобождения.

Для официального отказа от освобождения от НДС самозанятый должен выполнить следующие действия:

1. Подать уведомление в налоговый орган по месту регистрации через личный кабинет налогоплательщика или посредством заявления по форме № 22-2-Учет.

2. Уведомление подается не позднее 10-го числа месяца, следующего за месяцем, в котором самозанятый прекратил соответствовать критериям освобождения (например, превысил лимит дохода).

3. В уведомлении указывается причина отказа, дата фактического прекращения права на освобождение и сведения о выбранном новом режиме налогообложения.

4. После подачи уведомления налоговая служба фиксирует отказ и переводит налогоплательщика на общий режим с обязательной уплатой НДС, начиная с указанной в заявлении даты.

5. В течение переходного периода самозанятый обязан вести раздельный учет операций с выделением операций, облагаемых НДС, и подавать соответствующие налоговые декларации.

| Шаг | Действие | Срок | Документы |

|---|---|---|---|

| 1 | Подача уведомления о прекращении освобождения | До 10 числа следующего месяца | Заявление по форме № 22-2-Учет |

| 2 | Указание причины отказа и даты | При подаче заявления | Уведомление в налоговый орган |

| 3 | Ведение раздельного учета и сдача деклараций | С момента отказа | Налоговые декларации по НДС |

При отказе от освобождения важно своевременно уведомлять налоговую службу, чтобы избежать штрафных санкций и корректно вести налоговый учет. Для упрощения процедуры рекомендуется заранее проконсультироваться с налоговыми специалистами или использовать функционал личного кабинета ФНС.

Ответственность и риски при неправильном применении освобождения от НДС

Неправильное применение освобождения от НДС для самозанятых влечет за собой финансовые санкции и налоговые доначисления. Если налоговая служба установит, что налогоплательщик ошибочно не начислял НДС при операциях, подлежащих налогообложению, возможен пересчет налоговой базы с доначислением налога и пеней.

Размер пеней определяется на основании статьи 75 Налогового кодекса РФ и составляет 1/300 ставки рефинансирования за каждый день просрочки. Кроме того, за занижение налоговой базы может быть наложен штраф в размере 20% от суммы недоимки, а в случае сокрытия доходов – до 40%.

Ключевой риск связан с неправильной квалификацией деятельности или превышением лимитов дохода для освобождения от НДС. Несоблюдение этих критериев автоматически лишает права на освобождение и приводит к обязательному начислению налога с учетом штрафов и пени.

Рекомендуется вести раздельный учет операций, освобожденных от НДС, и тех, на которые налог распространяется. Это позволит своевременно выявить нарушения и избежать споров с налоговыми органами.

Для снижения рисков необходимо документально подтверждать статус самозанятого и основания для освобождения, а также регулярно проверять соответствие установленным лимитам дохода и видам деятельности, исключенным из освобождения.

Вопрос-ответ:

Какие категории самозанятых освобождены от уплаты НДС по законодательству?

Освобождение от НДС распространяется на самозанятых граждан, которые оказывают услуги или выполняют работы без регистрации в качестве юридического лица и не превышают установленные законом лимиты по доходу. При этом важно, чтобы их деятельность не была связана с оборотом, облагаемым НДС, и не требовала обязательной регистрации в качестве плательщика налога. Такие ограничения предусмотрены для предотвращения злоупотреблений и соблюдения налогового порядка.

Какие последствия могут возникнуть при ошибочном применении освобождения от НДС самозанятыми?

Неправильное применение освобождения чревато налоговыми проверками и начислением штрафов. Если налоговая служба обнаружит, что самозанятый не имел права на освобождение или превышал допустимые лимиты дохода, может быть доначислен НДС с пенями и штрафными санкциями. Также возможны проблемы с контрагентами, если они требуют подтверждения уплаты НДС для вычета налога. Поэтому важно точно соблюдать условия освобождения и вести учёт операций.

Какая максимальная сумма дохода позволяет самозанятому применять освобождение от НДС?

В соответствии с нормативами, право на освобождение от уплаты НДС имеют самозанятые, чей годовой доход не превышает определённого предела, установленного в законодательстве. Этот лимит может корректироваться, но в текущих условиях он составляет несколько миллионов рублей. Превышение этого порога автоматически влечёт обязанность перейти на общую систему налогообложения и начать начислять НДС.

Какие документы подтверждают право самозанятого на освобождение от уплаты НДС?

Основным подтверждением статуса является регистрация в качестве плательщика налога на профессиональный доход и сведения о доходах, отражённые в официальном приложении или сервисе, который ведёт учёт налоговых поступлений самозанятых. Кроме того, налоговая инспекция может запросить подтверждающие документы о видах деятельности и объёмах дохода. Отсутствие регистрации или несоответствие данных может привести к отказу в освобождении.