Дебиторская задолженность является важной частью финансовой отчетности компании, отражая обязательства контрагентов перед организацией. В бухгалтерском балансе она делится на краткосрочную и долгосрочную. Краткосрочная задолженность включает обязательства, подлежащие погашению в течение 12 месяцев, тогда как долгосрочная задолженность – более одного года. Правильное разделение этих категорий необходимо для адекватной оценки ликвидности компании.

При составлении баланса важно учитывать не только общую сумму дебиторской задолженности, но и вероятность её возврата. Для этого на основании анализа платежеспособности контрагентов необходимо создавать резерв на сомнительные долги. Этот резерв учитывает риски, связанные с неполучением задолженности и позволяет более точно отражать реальную финансовую ситуацию компании. Без резерва возможные потери могут быть недооценены, что приведет к искажению финансовых данных.

Дополнительное внимание стоит уделить регулярной сверке задолженности с контрагентами. Для точности показателей важно своевременно выявлять расхождения в расчетах и вносить необходимые корректировки. Документальное подтверждение задолженности и актуальность данных являются обязательными при составлении отчетности. Невозможность своевременно получить оплату или наличие сомнительных долгов требует оперативных решений для минимизации финансовых рисков.

Как правильно учитывать дебиторскую задолженность в балансе

В балансе дебиторская задолженность должна быть представлена на основе фактической суммы, которую организация реально ожидает получить. Для этого важно учитывать потенциальные риски невозврата долгов и формировать резерв по сомнительным долгам. Резерв должен рассчитываться на основании анализа каждого контрагента и срока просрочки. Задолженность, имеющая значительный срок просрочки, должна быть отражена с учетом возможных потерь.

Резерв по сомнительным долгам корректируется в зависимости от изменения платежеспособности контрагентов. Регулярный мониторинг задолженности позволяет своевременно выявлять риски и принимать необходимые меры. Если задолженность признана безнадежной, ее следует списать, что также требует отражения в отчетности и корректировки баланса.

Для оценки влияния дебиторской задолженности на финансовое состояние компании важно учитывать не только сумму долгов, но и вероятность их погашения. Эта информация влияет на финансовые коэффициенты, такие как ликвидность и оборачиваемость активов. Поэтому своевременная корректировка и тщательный анализ задолженности помогут обеспечить точность и актуальность данных в балансе.

Особенности классификации дебиторской задолженности по срокам

Классификация дебиторской задолженности по срокам погашения необходима для объективной оценки ликвидности компании и определения финансовых рисков. Это важный инструмент, который помогает выделить потенциально проблемные и безопасные активы.

Основные категории задолженности по срокам:

- Текущая задолженность: задолженность, срок погашения которой не превышает 12 месяцев с момента отчетной даты. Этот долг не представляет значительной угрозы для финансового состояния компании, если погашение происходит вовремя.

- Просроченная задолженность до 1 года: задолженность, срок погашения которой превышает установленный, но не более чем на 12 месяцев. В этой категории необходимо оценить вероятность возврата, учитывая условия контракта и финансовое положение должника.

- Просроченная задолженность от 1 до 3 лет: задолженность, не погашенная в течение более чем 1 года, но менее 3 лет. Для такого долга важно создать резерв на возможные потери, так как возврат может быть затруднен.

- Долгосрочная задолженность: задолженность, срок погашения которой более 3 лет. Это категория наиболее рискованных долгов. Чаще всего для этих долгов создаются резервы, а также проводятся дополнительные меры для анализа платежеспособности контрагентов.

Для эффективного управления дебиторской задолженностью важно не только разделить долги по срокам, но и учитывать особенности контрагентов, экономическую ситуацию и возможные юридические осложнения при взыскании. Рекомендуется активно мониторить просроченные долги и предпринимать меры для их погашения, включая судебные и внесудебные методы взыскания.

Заполнение строки «Дебиторская задолженность» в бухгалтерском балансе

Долгосрочная задолженность – это суммы, которые будут получены позже 12 месяцев. Обычно это задолженности по долгосрочным контрактам, займу, а также прочим финансовым обязательствам, срок погашения которых превышает один год.

При заполнении строки важно учесть возможность формирования резерва по сомнительным долгам. Для этого проводится анализ дебиторов, учитывается просроченная задолженность и вероятность ее возврата. Резерв по сомнительным долгам уменьшает общую сумму дебиторской задолженности. Этот резерв отдельно отражается в отчетности, но его расчет влияет на итоговую сумму задолженности в балансе.

Кроме этого, в строке «Дебиторская задолженность» могут быть учтены авансовые платежи, переплаты по налогам или задолженности, которые могут быть возвращены. Все эти суммы должны быть грамотно классифицированы, а также указаны в примечаниях к балансу для прозрачности учета.

При заполнении строки необходимо тщательно проверять, что каждая категория задолженности правильно распределена между краткосрочной и долгосрочной. Ошибки в классификации могут повлиять на точность отчета, и, как следствие, на правильность анализа финансового состояния компании.

Признание сомнительных долгов и их влияние на баланс

Резерв создается на основе анализа каждого конкретного случая задолженности. Оценка вероятности возврата долга осуществляется с учетом финансового положения дебитора, его истории платежей и текущей экономической ситуации. Когда задолженность классифицируется как сомнительная, в балансе отражается уменьшение активов на сумму, эквивалентную резерву по сомнительным долгам.

Влияние на баланс: создание резерва по сомнительным долгам снижает величину дебиторской задолженности в активе, что отражает более реальную стоимость текущих активов. С другой стороны, резерв увеличивает расходы, что уменьшает чистую прибыль и, соответственно, уменьшает собственный капитал компании. Это корректирует итоговые финансовые результаты, отражая риски невозврата долгов.

Резерв по сомнительным долгам также влияет на финансовые коэффициенты. Например, коэффициент ликвидности может снизиться, так как в расчет включаются только реальные активы, которые могут быть обращены в денежные средства.

Как отражать операции по списанию дебиторской задолженности

Списание дебиторской задолженности необходимо оформлять строго в соответствии с нормативными актами и внутренними учетными политиками. Основная цель – корректное отражение потерь и освобождение баланса от сомнительных или безнадежных долгов.

Алгоритм действий включает следующие этапы:

- Идентификация задолженности, которая подлежит списанию. Обычно это задолженность с истекшим сроком исковой давности или признанная безнадежной после всех процедур взыскания.

- Документальное оформление – подготовка акта списания с указанием причины, суммы, должника и даты списания.

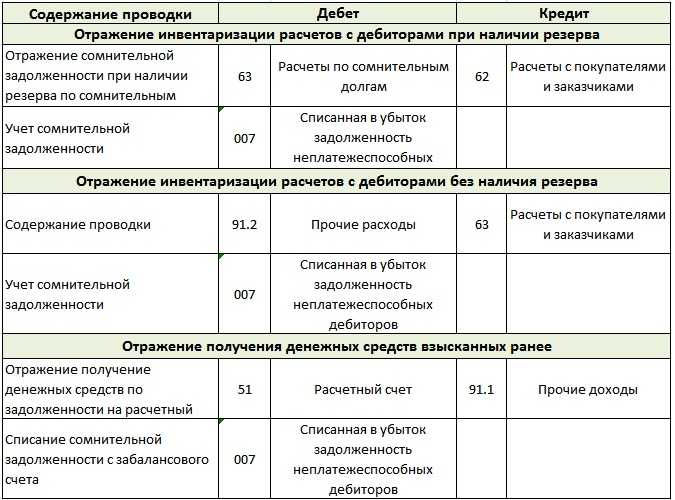

- Отражение операции в бухгалтерском учете по дебету счета затрат (например, счета 91-2 «Прочие расходы») и кредиту счета учета дебиторской задолженности (например, счета 62 или 76).

Пример проводки при списании:

- Дт 91-2 «Прочие расходы»

- Кт 62 «Расчеты с покупателями и заказчиками» (или иной счет дебиторской задолженности)

Для правильного отражения в балансе после списания задолженность по данному должнику исключается из раздела активов. При этом в пояснениях к бухгалтерскому балансу необходимо указать:

- основания списания (ссылка на нормативы или внутренние документы);

- общую сумму списанной задолженности;

- методику оценки и принятия решения о списании.

Если списание проводится частично или с учетом резерва по сомнительным долгам, то в учете отражается разница между первоначальной суммой и суммой резерва. При этом уменьшение резерва учитывается на счете затрат.

Контроль за операциями списания должен обеспечивать подтверждение реальной невозможности взыскания долга, включая подтверждающие документы и заключения службы взыскания или юридического отдела.

Что делать с задолженностью, которая признана безнадежной

Безнадежная дебиторская задолженность подлежит списанию с бухгалтерского учета при условии подтверждения невозможности ее взыскания. Для этого необходимо оформить документы, подтверждающие факт отсутствия перспектив по возврату долга: акты сверки, судебные решения об отказе во взыскании, письма должников об отсутствии средств.

Списание осуществляется путем отражения задолженности на счетах учета убытков от сомнительных долгов. В бухгалтерском балансе задолженность исключается из активов, что снижает общую сумму дебиторской задолженности. Одновременно формируется соответствующая проводка по уменьшению активов и признанию расходов.

Важно правильно документировать операции списания, чтобы избежать претензий со стороны налоговых органов. Следует сохранять полный пакет документов, подтверждающих безнадежность долга и законность списания.

Возможны два варианта списания безнадежной задолженности:

| Вариант списания | Особенности |

|---|---|

| Списание за счет резерва по сомнительным долгам | Используется, если был сформирован резерв на покрытие сомнительных долгов. Сумма списываемой задолженности уменьшается на размер резерва, что не влияет на прибыль отчетного периода. |

| Прямое списание в расходы | Если резерв не формировался, задолженность списывается напрямую на расходы. Это приводит к уменьшению финансового результата предприятия в отчетном периоде. |

После списания безнадежной задолженности рекомендуется регулярно пересматривать состав дебиторской задолженности и при необходимости формировать или корректировать резерв, чтобы отражать реальную вероятность взыскания долгов в балансе.

Влияние изменений в дебиторской задолженности на финансовые показатели

Рост дебиторской задолженности ведет к увеличению оборотных активов и снижению ликвидности баланса. Увеличение дебиторки на 10% при неизменном объеме продаж напрямую снижает коэффициент текущей ликвидности, что затрудняет выполнение краткосрочных обязательств.

Сокращение дебиторской задолженности улучшает показатели оборачиваемости активов и ускоряет приток денежных средств, что повышает рентабельность и снижает потребность в заемных средствах. Например, уменьшение дебиторки на 15% может снизить потребность в краткосрочном финансировании до 5% годовых.

Ключевой финансовый показатель – оборачиваемость дебиторской задолженности. Нормативное значение для большинства компаний составляет 30–60 дней. Превышение этого срока на 10 дней увеличивает риск потерь из-за безнадежных долгов и ухудшает структуру капитала.

Изменения дебиторской задолженности отражаются в отчете о движении денежных средств по операционной деятельности. Рост дебиторки отрицательно влияет на чистый денежный поток, уменьшая доступные ресурсы для инвестиций и выплаты дивидендов.

Для минимизации негативных эффектов рекомендуется регулярно анализировать возрастную структуру задолженности, применять методы резервирования сомнительных долгов и проводить переговоры с должниками по реструктуризации задолженности.

Контроль за динамикой дебиторской задолженности позволяет поддерживать устойчивость финансового состояния и улучшать показатели платежеспособности компании.

Как прогнозировать дебиторскую задолженность в рамках бухгалтерского учёта

Прогноз дебиторской задолженности строится на основе анализа текущих данных о задолженностях клиентов, сроках их погашения и платежной дисциплины. Основной инструмент – детализация задолженности по возрастным группам с учетом срока просрочки (например, до 30, 31-60, 61-90 и более дней).

Для точного прогноза необходимо регулярно обновлять данные о поступлениях и сверять их с плановыми сроками оплаты по договорам. Применение метода скользящего анализа позволяет выявлять тенденции изменения дебиторки за последние периоды и прогнозировать объемы будущих поступлений.

Важным элементом является формирование резервов по сомнительной задолженности. При расчете прогнозируемой дебиторской задолженности учитывается вероятность взыскания, основанная на исторической статистике и текущем финансовом состоянии должников.

Использование программных средств учёта с автоматизированным формированием отчетов по дебиторке сокращает риск ошибок и обеспечивает своевременное выявление проблемных долгов.

Рекомендуется интегрировать данные бухгалтерии с аналитикой продаж и контрактами, чтобы прогноз учитывать не только фактические долги, но и возможные задержки платежей в связи с изменением условий работы с клиентами.

Регулярный мониторинг ключевых показателей дебиторской задолженности, таких как средний срок погашения и коэффициент оборачиваемости, позволяет корректировать прогнозы и принимать управленческие решения по снижению рисков.

Вопрос-ответ:

Какие виды дебиторской задолженности учитываются при составлении бухгалтерского баланса?

В балансе отражаются все виды задолженности контрагентов, возникшие в результате основной деятельности или иных операций компании. Это могут быть задолженности покупателей за отгруженные товары или оказанные услуги, займы и кредиты, выданные другим организациям, а также прочие требования, которые подлежат погашению. При этом важно учитывать срок возникновения задолженности и вероятность её погашения, так как эти параметры влияют на способ отображения в финансовой отчетности.

Как правильно классифицировать дебиторскую задолженность по срокам в балансе?

Классификация задолженности по срокам позволяет разделить её на текущую и просроченную. Текущая задолженность включает суммы, подлежащие погашению в течение 12 месяцев с отчетной даты, а просроченная — те, которые не были оплачены вовремя. В бухгалтерском балансе эти категории выделяются для оценки ликвидности и финансового состояния компании, а также для формирования резервов на возможные потери.

Какие последствия для баланса имеет признание сомнительной дебиторской задолженности?

Признание задолженности сомнительной приводит к необходимости создания резерва по возможным потерям, что уменьшает стоимость дебиторской задолженности в балансе. Это отражается в составе активов, снижая их общую величину, а также влияет на финансовый результат предприятия за счёт признания расходов на формирование резерва. Такой подход помогает более реалистично оценить финансовое положение и избежать завышения активов.

Как отражается списание безнадёжной дебиторской задолженности в бухгалтерской отчетности?

Когда задолженность признана безнадёжной и не подлежит взысканию, её списывают с баланса. Это отражается уменьшением дебиторской задолженности и одновременным списанием соответствующих сумм в расходы. При этом в отчетности фиксируется соответствующая операция, которая влияет на уменьшение активов и снижение прибыли предприятия, показывая реальное финансовое состояние с учётом непогашенных требований.

Как влияет изменение дебиторской задолженности на показатели ликвидности компании?

Рост дебиторской задолженности без увеличения денежных средств может ухудшить показатели ликвидности, так как увеличивается сумма средств, вложенных в ожидании поступлений от контрагентов. Если задолженность растёт за счёт просроченных или сомнительных долгов, это снижает способность компании своевременно выполнять свои обязательства. Снижение дебиторской задолженности, напротив, улучшает ликвидность, повышая уровень доступных для расчетов активов.

Что такое дебиторская задолженность и как она отражается в бухгалтерском балансе?

Дебиторская задолженность — это сумма денег, которую организация должна получить от своих клиентов или контрагентов за поставленные товары или оказанные услуги. В бухгалтерском балансе она обычно указывается в разделе оборотных активов, так как представляет собой денежные средства, которые планируется получить в ближайшее время. При этом важно корректно учитывать её величину с учётом возможных рисков невозврата, чтобы отражать реальную стоимость этой статьи в балансе.