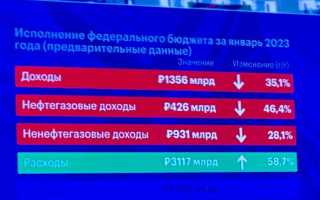

Федеральный бюджет России представляет собой основной финансовый план страны, утверждаемый федеральным законом. Его исполнение – это не только процесс распределения и использования бюджетных средств, но и комплекс мероприятий, направленных на достижение запланированных показателей, в том числе доходной и расходной части. По данным Минфина, в 2024 году общий объем доходов федерального бюджета составил 35,1 трлн рублей, а расходов – 36,6 трлн рублей. При этом отклонения в кассовом исполнении фиксируются как на уровне отдельных распорядителей, так и в разрезе целевых статей.

Надзор за исполнением федерального бюджета возложен на Федеральное казначейство, Счетную палату и Минфин. В частности, казначейское сопровождение позволяет в режиме реального времени отслеживать прохождение средств по счетам главных распорядителей, что снижает риски нецелевого расходования. Ежемесячная отчетность по кассовому исполнению обязательна для всех уровней бюджетополучателей, включая ФАИВы и госкорпорации, получающие трансферты из федеральной казны.

Одним из ключевых инструментов обеспечения исполнения является бюджетная роспись, формируемая в привязке к государственным программам. Именно она определяет допустимые лимиты бюджетных обязательств. Неосвоение средств в пределах лимитов по итогам отчетного периода подлежит анализу с последующим перераспределением в пользу приоритетных направлений. Для предотвращения систематических отклонений Минфин применяет меры дисциплинарного и финансового воздействия, включая блокировку расходов по статьям с низкой степенью исполнения.

Для повышения прозрачности в 2023 году внедрен механизм казначейских платежей по модели «единый казначейский счет», что позволило централизовать контроль за движением всех бюджетных средств и минимизировать остатки на счетах подведомственных организаций. В 2025 году планируется расширение цифровой платформы «Электронный бюджет» с интеграцией автоматизированных процедур контроля целевого расходования.

Кто отвечает за контроль исполнения федерального бюджета

Министерство финансов РФ обеспечивает методологическое руководство в сфере бюджетного учета, формирует отчетность об исполнении бюджета и координирует действия главных распорядителей бюджетных средств. В его компетенцию входит также ведение Единого портала бюджетной системы для мониторинга исполнения бюджетных обязательств в режиме реального времени.

Федеральное казначейство отвечает за кассовое обслуживание исполнения бюджета и осуществляет текущий контроль за целевым расходованием средств. Оно имеет право приостанавливать операции по счетам бюджетополучателей при выявлении нарушений.

В дополнение к федеральным структурам, внутренний финансовый контроль ведут главные распорядители бюджетных средств, органы внутреннего финансового контроля и внутреннего аудита в ведомствах. Они обязаны обеспечивать надлежащее использование ресурсов в рамках своих полномочий и предоставлять соответствующую отчетность в Минфин и Счетную палату.

Для повышения эффективности контроля рекомендуется усилить автоматизацию аудита через интеграцию ИАС «Электронный бюджет» с системами ведомственного контроля, а также ввести обязательное раскрытие результатов проверок на портале госфинансов в машиночитаемом виде.

Какую роль играет Федеральное казначейство в исполнении бюджета

Федеральное казначейство – ключевое звено в системе исполнения федерального бюджета России. Оно осуществляет кассовое обслуживание исполнения бюджета всех уровней, контролируя движение бюджетных средств на каждом этапе от зачисления доходов до осуществления расходов.

В рамках исполнения бюджета Казначейство выполняет оперативный контроль за соответствием платежей утвержденным лимитам. Каждое бюджетное обязательство проходит проверку на наличие соответствующих ассигнований и лимитов бюджетных обязательств в системе ГИС ГМП и ЕКС. Без положительного результата такой проверки платеж не проводится.

Через механизм единого казначейского счета Федеральное казначейство аккумулирует средства бюджета, что позволяет повысить эффективность управления ликвидностью и минимизировать расходы на обслуживание государственного долга. По данным Минфина, за счет централизации средств удалось ежегодно экономить до 30 млрд рублей на процентных выплатах.

Отдельное внимание уделяется учету и отчетности. Все операции отражаются в системе учета бюджетных обязательств в онлайн-режиме. Это обеспечивает своевременную подготовку отчетов о кассовом исполнении бюджета для Минфина России, Счетной палаты и других уполномоченных органов.

Федеральное казначейство также координирует работу с главными распорядителями средств. Оно обеспечивает доведение лимитов и бюджетных ассигнований до получателей в установленные сроки и контролирует возврат остатков субсидий и межбюджетных трансфертов по итогам финансового года.

Для повышения прозрачности исполнения бюджета Казначейство администрирует систему «Электронный бюджет», где в реальном времени доступны данные о движении средств по всем статьям расходов и доходов. Это позволяет органам власти и общественности отслеживать эффективность расходования средств.

В целях повышения надежности исполнения бюджетных обязательств Казначейство активно развивает институт казначейского сопровождения. Он применяется к приоритетным проектам и позволяет обеспечить целевое и своевременное использование средств, снижая риски неэффективного расходования.

Механизмы доведения бюджетных ассигнований до распорядителей

Доведение бюджетных ассигнований до распорядителей средств федерального бюджета осуществляется поэтапно в рамках бюджетного процесса и строго регламентируется нормативными актами, в том числе Бюджетным кодексом РФ и приказами Минфина России.

Первоначально Минфин России формирует лимиты бюджетных обязательств (ЛБО) на основании Закона о федеральном бюджете. Эти лимиты отражают максимально допустимые объемы финансирования по каждой статье расходов для конкретных распорядителей.

- После утверждения ЛБО, Федеральное казначейство в автоматизированном режиме доводит данные лимиты до главных распорядителей (ГРБС) через систему «АЦК-Финансы» или аналогичное ПО.

- ГРБС, в свою очередь, осуществляют распределение полученных лимитов между подведомственными распорядителями и получателями, строго в пределах доведенных значений.

- Распределение лимитов сопровождается формированием и подписанием бюджетных росписей, которые загружаются в единую информационную систему.

Для недопущения задержек в финансировании используется механизм предварительного доведения ассигнований – «временное кассовое планирование». Он позволяет начать процедуру планирования расходов до официального утверждения лимитов.

Контроль на каждом этапе обеспечивает Федеральное казначейство. Оно проверяет:

- Соответствие распределения ассигнований нормам бюджетной росписи.

- Наличие подтвержденных бюджетных обязательств в системе ГИИС «Электронный бюджет».

- Точность отражения данных в ЕКС и своевременность их обновления.

Для эффективной работы рекомендуется:

- Использовать встроенные функции автоматической верификации в программных комплексах при распределении лимитов.

- Устанавливать внутренние сроки доведения ЛБО на уровне ведомства, не дожидаясь окончательных сроков, указанных Минфином.

- Обеспечить синхронизацию данных с системами казначейства через интеграционные шлюзы без ручного ввода информации.

Такая организация позволяет исключить нарушения кассовой дисциплины и ускорить исполнение бюджетных обязательств.

Порядок кассового обслуживания исполнения бюджета

Кассовое обслуживание исполнения федерального бюджета осуществляется через Федеральное казначейство в соответствии с бюджетным и казначейским законодательством. Основная цель – обеспечить своевременное и прозрачное проведение платежей, учет и контроль за использованием бюджетных средств.

Все операции по кассовому обслуживанию производятся на лицевых счетах, открытых в органах казначейства. Получатели средств обязаны формировать и направлять в электронном виде платёжные документы, оформленные в соответствии с приказами Минфина России и регламентами казначейства.

- Кассовое исполнение осуществляется на основании лимитов бюджетных обязательств и заявок распорядителей.

- Каждый этап – от формирования заявки до отражения в бюджетной отчетности – фиксируется в информационной системе казначейства (например, АИС «Электронный бюджет»).

- Оплата обязательств допускается только при наличии подтвержденных бюджетных назначений и зарегистрированных обязательств.

Федеральное казначейство проводит:

- Прием и проверку платёжных документов на соответствие бюджетной классификации и целевому использованию средств.

- Списание средств с лицевого счёта и зачисление их получателю в установленные сроки (обычно не позднее следующего рабочего дня).

- Формирование выписок и отражение операций в сводной бюджетной отчётности.

Все расходы проходят предварительный контроль, включая проверку доступности лимитов и соответствие заявленных платежей условиям контрактов. Нарушения в части предоставления неполной информации или попытка провести оплату вне установленного порядка блокируются автоматически.

Рекомендации распорядителям:

- Обеспечивать синхронизацию планов кассовых выплат с заключёнными контрактами и заявками поставщиков.

- Использовать автоматизированные модули согласования заявок для исключения ошибок при подготовке платёжных документов.

- Своевременно направлять заявки и документы, учитывая регламентированные сроки казначейского обслуживания (включая сроки предварительной регистрации обязательств).

Кассовое обслуживание – не только техническая функция, но и инструмент обеспечения финансовой дисциплины. Нарушения сроков подачи документов или попытка обойти регламенты приводят к приостановке финансирования и возможным мерам административной ответственности.

Как осуществляется мониторинг исполнения бюджетных обязательств

Мониторинг исполнения бюджетных обязательств осуществляется через интеграцию данных в ГАС «Управление» и Единую информационную систему управления общественными финансами (ЕИСУФ). Основу составляют сведения из реестров бюджетных обязательств, загружаемых главными распорядителями бюджетных средств в электронном формате.

Ключевыми инструментами контроля выступают автоматизированные сверки данных в рамках подсистем казначейства, включая ежедневный контроль объемов кассового исполнения, сроков платежей и соответствия заявок ранее принятым обязательствам.

Федеральное казначейство проводит оперативную верификацию обязательств с использованием модулей, отслеживающих прохождение лимитов и доведённых бюджетных ассигнований. Все операции проходят через Единую казначейскую систему, что исключает возможность финансирования незарегистрированных обязательств.

Форматы отчетности по мониторингу закреплены в приказах Минфина России. Распорядители обязаны предоставлять данные в ЕИСУФ не позднее следующего рабочего дня после принятия обязательства или его изменения. Невыполнение сроков влечёт блокировку новых заявок в системе.

Аналитическая обработка поступающих данных ведётся в режиме онлайн, включая проверку соответствия кодов классификации расходов и источников финансирования. При выявлении нарушений система направляет автоматизированные уведомления в адрес распорядителей и территориальных органов казначейства.

Дополнительно, Федеральное казначейство реализует механизм прогнозного мониторинга, позволяющий выявлять риски срыва исполнения обязательств на раннем этапе. Прогноз формируется на основе исторических данных об исполнении, текущей загрузке лимитов и показателях платежной дисциплины.

Эффективный мониторинг требует от распорядителей жесткого соблюдения регламентов взаимодействия с казначейством, регулярной актуализации планов-графиков закупок и точного отражения всех обязательств в системах. Нарушение порядка ведет к финансовым ограничениям и административной ответственности по ст. 15.15.10 КоАП РФ.

Ответственность за нецелевое использование бюджетных средств

Нецелевое использование бюджетных средств регламентируется Федеральным законом № 273-ФЗ «О бюджетном процессе в Российской Федерации» и Уголовным кодексом РФ. Лица, допустившие нарушение, несут административную, гражданско-правовую и уголовную ответственность в зависимости от характера и масштаба нарушения.

Административная ответственность наступает по статье 15.9 КоАП РФ за нарушение бюджетного законодательства, включая нецелевое расходование средств. Штрафы для должностных лиц варьируются от 10 000 до 50 000 рублей, для юридических лиц – до 1 000 000 рублей.

Гражданско-правовая ответственность предполагает возмещение причиненного ущерба бюджету. Распорядители бюджетных средств обязаны компенсировать ущерб в полном объеме, включая суммы нецелевого расходования и пени за просрочку возврата.

Уголовная ответственность предусмотрена статьями 160 и 285 УК РФ. Незаконное использование бюджетных средств в крупном размере может повлечь штрафы до 500 000 рублей, лишение права занимать определенные должности до трех лет и лишение свободы на срок до пяти лет.

Контроль за соблюдением правил использования бюджетных средств осуществляет Федеральное казначейство совместно с Счетной палатой РФ и правоохранительными органами. В случае выявления нарушений проводятся проверки, ревизии и финансовые расследования.

Для минимизации рисков нецелевого использования необходимо внедрение автоматизированных систем контроля, регулярное обучение ответственных лиц и строгое выполнение требований финансовой дисциплины. Рекомендовано также устанавливать внутренние аудиторские проверки не реже одного раза в квартал.

Как проводится корректировка показателей при изменении условий

Процедура начинается с анализа фактических данных и оценки влияния изменений на доходы и расходы бюджета. Министерства и федеральные органы исполнительной власти подают обоснованные предложения в Минфин РФ, содержащие расчёты новых показателей с учётом актуальных условий.

Минфин РФ проводит сверку и согласование данных с участниками бюджетного процесса, учитывая возможные корректировки лимитов бюджетных обязательств, ассигнований и трансфертов. По результатам анализа формируется проект изменений в бюджетную роспись.

Корректировка утверждается в установленном порядке: в случае изменений федерального бюджета – через внесение изменений в закон о федеральном бюджете. В неотложных случаях применяется механизм выделения дополнительных бюджетных ассигнований в рамках утверждённых лимитов.

Для контроля соблюдения лимитов при корректировке используются информационные системы Федерального казначейства, позволяющие отслеживать изменения в режиме реального времени и минимизировать риски нецелевого расходования.

Рекомендуется строго соблюдать сроки подачи предложений и согласований, а также обеспечивать прозрачность и обоснованность корректировок, что снижает вероятность отклонения изменений и повышает качество исполнения бюджета.

Формы и сроки отчетности об исполнении федерального бюджета

Отчетность об исполнении федерального бюджета представляется в виде бюджетных отчетов, финансовых отчетов и сводных данных, которые фиксируют фактические поступления и расходы по установленным кодам классификации.

Основные формы отчетности утверждены Приказом Минфина РФ и включают:

| Форма отчетности | Назначение | Сроки представления |

|---|---|---|

| Бюджетный отчет об исполнении доходов, расходов и дефицита (профицита) федерального бюджета | Отражает фактические показатели исполнения бюджета в разрезе доходов, расходов и сальдо | Ежемесячно не позднее 10-го рабочего дня следующего месяца |

| Сводная отчетность по исполнению федерального бюджета | Обобщает данные всех бюджетных учреждений и органов, ответственных за исполнение бюджета | Ежеквартально, не позднее 20-го календарного дня месяца, следующего за отчетным кварталом |

| Годовой отчет об исполнении федерального бюджета | Подтверждает итоговые показатели исполнения бюджета за год с детализацией по разделам и подразделам | До 1 марта года, следующего за отчетным |

Отчетность подается Федеральному казначейству и Минфину РФ через специализированные автоматизированные системы с обязательным соблюдением форматов и контрольных показателей.

Распорядители бюджетных средств обязаны представлять отчетность строго в установленные сроки, с обязательным подтверждением первичными документами и соблюдением установленного порядка формирования данных.

Нарушение сроков отчетности влечет за собой применение административных мер и корректировок в планах исполнения бюджета, что влияет на дальнейшее распределение средств.

Вопрос-ответ:

Какие основные этапы включает процесс исполнения федерального бюджета России?

Исполнение федерального бюджета включает несколько ключевых этапов: утверждение лимитов бюджетных обязательств, доведение ассигнований до распорядителей средств, кассовое обслуживание, контроль использования бюджетных средств, а также отчетность по фактическому исполнению доходов и расходов. Каждый из этих этапов регулируется законодательством и подчинён четким срокам и процедурам.

Какие органы отвечают за контроль правильного расходования средств федерального бюджета?

Основным контролирующим органом является Счетная палата Российской Федерации, которая проводит проверки законности и целевого использования бюджетных средств. Кроме того, функции контроля выполняют Федеральное казначейство, Министерство финансов и правоохранительные органы, если выявляются факты нарушений или злоупотреблений.

Какие последствия предусмотрены за нарушение порядка исполнения федерального бюджета?

За нарушения в использовании бюджетных средств предусмотрены административные, финансовые и уголовные меры ответственности. Например, за нецелевое расходование средств лица могут быть привлечены к административным штрафам, возмещению ущерба, а в случае серьезных нарушений — к уголовной ответственности. Кроме того, нарушителям могут быть ограничены права на участие в государственных закупках и финансировании.

Как обеспечивается своевременное поступление доходов в федеральный бюджет?

Для обеспечения поступления доходов используется система налогового и таможенного администрирования, а также взаимодействие с органами, ответственными за сбор платежей и пошлин. Планирование доходной части бюджета строится на анализе экономической ситуации и прогнозах, а контроль за поступлениями ведется с помощью специализированных информационных систем и регулярных проверок.

В каких случаях и каким образом возможно вносить изменения в утверждённые показатели федерального бюджета?

Изменения в бюджет вносятся при существенных изменениях экономической ситуации, выполнении или невыполнении доходных планов, либо при появлении непредвиденных расходов. Процедура корректировки включает подготовку предложений со стороны органов исполнительной власти, рассмотрение их в Правительстве, и утверждение изменений Федеральным собранием. Все изменения сопровождаются необходимой документацией и пояснениями.

Какие ключевые механизмы обеспечивают выполнение федерального бюджета России?

Исполнение федерального бюджета России основывается на нескольких важных механизмах. Во-первых, это доведение бюджетных ассигнований до распорядителей средств, которые обязаны использовать их в соответствии с утвержденными целями и сроками. Во-вторых, Федеральное казначейство контролирует кассовое обслуживание, обеспечивая своевременное и правильное движение средств. Третий аспект — мониторинг и анализ исполнения бюджетных обязательств, что позволяет выявлять отклонения и своевременно корректировать плановые показатели. Также значительную роль играет отчетность, предоставляемая ответственными органами, и контроль со стороны надзорных учреждений. В совокупности эти элементы формируют систему, обеспечивающую реализацию бюджетных задач.

Как регулируется порядок корректировки бюджетных показателей при изменении экономических условий?

Порядок корректировки бюджетных показателей регулируется нормативными актами, которые предусматривают процедуры внесения изменений в бюджет в случае изменения внешних или внутренних условий. При появлении новых данных, влияющих на доходы или расходы, уполномоченные органы готовят проект изменений и направляют его на рассмотрение в правительство и парламент. В ходе процедуры проводится анализ обоснованности корректировок, после чего изменения утверждаются официально и доводятся до исполнителей бюджета. Это позволяет оперативно адаптировать финансовое планирование к новым реалиям без нарушения обязательств.