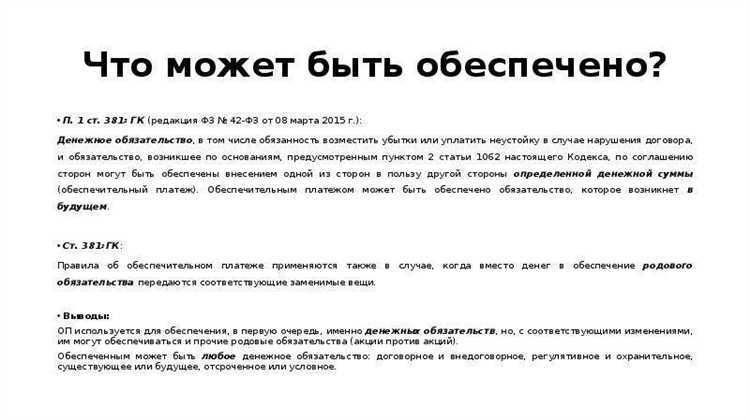

Обеспечительный платёж представляет собой один из способов гарантийного исполнения обязательств, при котором должник передаёт кредитору денежную сумму до начала или в процессе исполнения договора. В отличие от задатка или неустойки, данный инструмент сочетает в себе элементы аванса и средства обеспечения, а потому требует точного юридического оформления и понимания его последствий.

По своей правовой природе обеспечительный платёж не засчитывается в основное обязательство автоматически. Он подлежит возврату только при надлежащем исполнении всех условий договора. Если обязательства нарушены – платёж удерживается в полном объёме или частично в счёт компенсации убытков. Это делает его эффективным инструментом защиты интересов кредитора при рисках неисполнения или ненадлежащего исполнения.

Рекомендуется закреплять условия обеспечительного платежа в тексте основного договора: указывать его размер, сроки внесения, основания и порядок возврата, а также последствия нарушения обязательств. При отсутствии таких условий повышается риск квалификации платежа как аванса, что влечёт обязательный возврат независимо от поведения сторон.

Особое внимание следует уделять налоговым и бухгалтерским последствиям: с момента получения обеспечительного платежа у кредитора возникает обязанность по его отражению в учёте, но не всегда – по включению в налогооблагаемую базу. Эти аспекты следует заранее согласовывать с налоговым консультантом или юристом.

Когда применяется обеспечительный платёж и чем он отличается от аванса

Обеспечительный платёж применяется в случаях, когда стороны стремятся зафиксировать предварительное исполнение обязательства в виде финансовой гарантии. Он используется преимущественно в арендных, подрядных и поставочных договорах для компенсации возможных убытков или задолженности контрагента. Платёж остаётся у получателя в случае неисполнения или ненадлежащего исполнения обязательств плательщиком, но может быть возвращён либо зачтён при надлежащем исполнении.

От аванса обеспечительный платёж отличается правовой природой и экономической функцией. Аванс – это часть оплаты за будущее исполнение, отражающая намерение совершить сделку, и в случае расторжения договора подлежит возврату. Обеспечительный платёж – форма обеспечения, а не оплаты. Он не всегда засчитывается в счёт основного обязательства и может быть удержан независимо от факта поставки или оказания услуги, если договором предусмотрено такое условие.

При заключении договора важно прямо указать, что перечисляемая сумма является обеспечительным платёжом, а не авансом, с чётким описанием условий его возврата, зачёта или удержания. Это позволит избежать споров по квалификации платежа и снизит риски его недобровольного возврата через суд. Если цель платежа – покрыть потенциальные убытки, то его следует квалифицировать именно как обеспечительный, а не платёж в счёт исполнения.

Как оформляется соглашение об обеспечительном платеже в договоре

Соглашение об обеспечительном платеже оформляется в тексте основного договора или в виде отдельного письменного соглашения. В обоих случаях условие должно быть изложено ясно и недвусмысленно, с указанием всех существенных параметров, включая сумму, сроки и цели внесения платежа.

В договоре необходимо зафиксировать, что перечисляемая сумма признаётся обеспечительным платежом, а не авансом или задатком. Это уточнение критически важно, поскольку правовые последствия различны. Формулировка должна исключать альтернативное толкование, например: «Стороны договорились, что сумма в размере 500 000 рублей, уплачиваемая Покупателем, является обеспечительным платежом, гарантирующим исполнение обязательств по настоящему договору».

Следует обязательно указать, при наступлении каких условий сумма подлежит зачислению в счёт исполнения обязательства или возврату. Например: «В случае надлежащего исполнения обязательств по договору обеспечительный платёж подлежит возврату в течение 5 рабочих дней со дня подписания акта выполненных работ».

Также рекомендуется установить порядок и срок внесения платежа: до подписания договора, в день подписания или в определённый срок после него. Например: «Обеспечительный платёж вносится Покупателем в течение 3 банковских дней с даты подписания настоящего договора».

Для снижения рисков желательно предусмотреть последствия нарушения условий внесения или возврата обеспечительного платежа, включая начисление неустойки или право на односторонний отказ от исполнения обязательств.

Подписи сторон под договором или дополнительным соглашением подтверждают согласие с условиями обеспечительного платежа. При необходимости документ заверяется печатями организаций или у нотариуса – по усмотрению сторон или по требованию законодательства.

Правовые последствия неисполнения обязательств при наличии обеспечительного платежа

Если должник нарушает обязательства, в отношении которых предусмотрен обеспечительный платёж, кредитор вправе удержать сумму платежа в счёт возмещения убытков или в счёт основного долга. Это право возникает без необходимости обращаться в суд, если иное не предусмотрено договором.

Обеспечительный платёж, по своей правовой природе, выполняет функцию обеспечения исполнения обязательств, аналогично задатку или неустойке, но с отличием: он чаще всего удерживается автоматически при наступлении определённых условий, указанных в договоре. При этом кредитор не обязан доказывать размер ущерба – сумма обеспечительного платежа фиксирована и подлежит зачёту.

Если сумма обеспечительного платежа превышает размер понесённых убытков, кредитор не имеет права удерживать разницу. Излишек подлежит возврату должнику, если иное не оговорено в соглашении. Невозврат излишка может быть признан неосновательным обогащением.

При частичном исполнении обязательства возможен пропорциональный зачёт обеспечительного платежа, если такой механизм заранее зафиксирован сторонами. В противном случае весь платёж может быть удержан, что нередко становится предметом споров.

В случае судебного разбирательства суд оценивает характер обеспечительного платежа: не является ли он скрытой формой неустойки или задатка. Если будет установлено, что платёж нарушает принципы соразмерности или направлен на обход закона, он может быть признан ничтожным либо подлежащим перерасчёту.

Для минимизации рисков рекомендуется в договоре чётко определить условия удержания, основания возврата и порядок зачёта обеспечительного платежа. Это существенно снижает вероятность споров и повышает правовую определённость сделки.

Можно ли вернуть обеспечительный платёж и в каких случаях

Возврат обеспечительного платежа возможен при соблюдении условий, установленных договором, и при отсутствии оснований для его удержания. Основной критерий – добросовестное исполнение обеспеченного обязательства стороной, внесшей платёж.

Если обязательства исполнены надлежащим образом и в срок, обеспечительный платёж должен быть возвращён плательщику в полном объёме. В ряде случаев стороны прямо прописывают в договоре срок и порядок возврата: например, в течение 10 рабочих дней после подписания акта приёмки или полного расчёта.

Также возврат возможен, если договор расторгнут по соглашению сторон до наступления срока исполнения основного обязательства. В таком случае удержание обеспечительного платежа может быть признано необоснованным, особенно при отсутствии ущерба или убытков со стороны получателя.

Если в договоре не указан конкретный порядок возврата, применяются нормы гражданского законодательства. В частности, по правилам статьи 1102 ГК РФ, необоснованное удержание чужих денежных средств подлежит возврату как неосновательное обогащение.

Платёж может быть возвращён и по решению суда, если одна из сторон докажет, что удержание нарушает договорные или законодательные положения. Например, если обеспечительный платёж был удержан в отсутствие фактических нарушений обязательств, либо сумма удержания превышает размер возможного ущерба.

При этом возврат не производится, если условия договора прямо предусматривают возможность зачёта обеспечительного платежа в счёт компенсации убытков, неустоек или других последствий нарушения обязательств. В таком случае получатель вправе удержать платёж частично или полностью, в пределах доказанных требований.

Налогообложение обеспечительного платежа: позиции ФНС и судебная практика

Обеспечительный платёж вызывает правовые споры в сфере налогообложения, особенно в части его квалификации – как аванс, плата за услуги или иное обязательство. От этого зависит порядок налогообложения НДС и налога на прибыль.

Федеральная налоговая служба в большинстве разъяснений рассматривает обеспечительный платёж как не подлежащий обложению НДС на момент внесения, если его правовая природа чётко определена как обеспечительная мера. Это следует из Письма ФНС России от 19.12.2019 № СД-4-3/26619@, где подчёркивается, что сумма, не являющаяся платой за реализацию, не облагается НДС.

Однако при отсутствии прямого указания в договоре на обеспечительный характер платежа, налоговые органы вправе переквалифицировать его в аванс, что влечёт обязанности по исчислению и уплате НДС в соответствии с п. 1 ст. 154 и п. 1 ст. 167 НК РФ.

Что касается налога на прибыль, ключевой момент – признание дохода. Если обеспечительный платёж не переходит в собственность получателя и подлежит возврату при исполнении обязательств, он не признаётся доходом до наступления определённых условий (п. 3 ст. 271 НК РФ). Судебная практика подтверждает данную позицию:

- Постановление АС Московского округа от 22.02.2022 № Ф05-29281/2021 – суд признал неправомерным включение суммы обеспечительного платежа в доход до наступления условий его удержания.

- Определение ВС РФ от 06.06.2019 № 307-ЭС19-3571 – суд указал, что платеж не должен облагаться НДС при отсутствии признаков аванса и наличии обеспечительного характера.

Чтобы исключить налоговые риски, в договоре следует:

- Отдельно прописывать, что платёж имеет обеспечительный характер и не является авансом.

- Указывать условия возврата или удержания суммы.

- Не смешивать обеспечительный платёж с иными видами расчётов.

Налогоплательщикам рекомендуется учитывать подходы ФНС и учитывать риски возможной переквалификации. Судебная практика преимущественно поддерживает тех, кто точно определяет характер платежа в договоре и отражает его в учёте в соответствии с этой квалификацией.

Обеспечительный платёж в арендных отношениях: риски и нюансы

Обеспечительный платёж в арендных договорах служит гарантией исполнения арендатором своих обязательств. На практике он часто выступает альтернативой залогу и авансу, однако его применение сопряжено с рядом рисков и особенностей.

Первый риск – неопределённость порядка возврата обеспечительного платежа. В договоре необходимо чётко прописывать условия, сроки и основания возврата. Без этого возможно затягивание возврата или его отказ, что приводит к судебным спорам.

Второй важный нюанс – правовой статус обеспечительного платежа. Согласно позиции судебной практики, он не должен рассматриваться как аванс или предоплата, а как самостоятельное средство обеспечения обязательств. Ошибочная квалификация может повлечь налоговые последствия и изменить порядок учета.

Третий аспект – размер платежа. Оптимально устанавливать сумму, соразмерную потенциальному ущербу от неисполнения обязательств, чтобы избежать излишних финансовых нагрузок на арендатора и минимизировать риски для арендодателя.

Кроме того, при заключении договора следует предусмотреть механизм удержания обеспечительного платежа в случае нарушений, например, несвоевременной оплаты аренды или повреждения имущества. Необходим чёткий алгоритм расчетов и документальное подтверждение нарушений.

Наконец, рекомендуется зафиксировать порядок учета обеспечительного платежа в бухгалтерии обеих сторон с учётом требований налогового законодательства, чтобы избежать двойного налогообложения или претензий со стороны контролирующих органов.

Как суды квалифицируют обеспечительный платёж при рассмотрении споров

Суды рассматривают обеспечительный платёж как отдельный способ обеспечения исполнения обязательств, не отождествляя его с авансом или задатком. Основное внимание уделяется договорным условиям и цели внесения платежа. Если обеспечительный платёж прописан в договоре как гарантия исполнения обязательств, суды подтверждают его специфическую правовую природу и выделяют в отдельный институт.

При оценке споров суды анализируют, насколько обеспечительный платёж был надлежащим образом оформлен и соответствует ли он требованиям статьи 329 Гражданского кодекса РФ. Важным фактором является наличие в договоре условий о возврате обеспечительного платежа или возможности его зачисления в счет исполнения обязательств.

Суды неоднократно подчеркивают, что обеспечительный платёж не является платой за товар или услугу, а служит инструментом для компенсации убытков при нарушении обязательств. В судебной практике встречаются решения, где отказ в возврате обеспечительного платежа обоснован доказанной неисполнением обязательств плательщиком или иными нарушениями.

При квалификации обеспечительного платежа суды также оценивают порядок и сроки его возврата. Отсутствие конкретных положений в договоре приводит к применению общих правил возврата обеспечительного платежа после исполнения обязательств или при их ненадлежащем исполнении.

В спорах с участием обеспечительного платежа суды часто проверяют, не превысил ли размер платежа разумные пределы, поскольку чрезмерный размер может быть признан штрафной санкцией, что недопустимо согласно статье 333 Гражданского кодекса РФ. При завышенных суммах обеспечительного платежа суды склонны снижать их до адекватного уровня.

Рекомендация: для минимизации рисков при судебных разбирательствах важно чётко прописывать в договоре условия обеспечительного платежа, включая его размер, порядок внесения, условия возврата и последствия неисполнения обязательств. Это повышает шансы на благоприятное решение в суде и снижает вероятность спорных ситуаций.

Вопрос-ответ:

Что представляет собой обеспечительный платёж и какую роль он играет при исполнении обязательств?

Обеспечительный платёж — это денежная сумма, которая вносится одной стороной договора для гарантии исполнения своих обязательств перед другой стороной. Его назначение — минимизировать риски неисполнения или ненадлежащего исполнения договора. Такой платёж служит своеобразной страховкой для кредитора, позволяя в случае нарушения условий договора компенсировать убытки без необходимости длительных судебных разбирательств.

В каких случаях обеспечительный платёж может быть возвращён, и какова процедура возврата?

Возврат обеспечительного платежа возможен после выполнения всех обязательств по договору или его расторжения без нарушений. Процедура зависит от условий договора: обычно сторона, получившая платёж, должна в письменной форме подтвердить факт исполнения обязательств и вернуть сумму в срок, установленный договором. Если обязательства выполнены частично или с нарушениями, возврат может быть уменьшен с учётом компенсации убытков. В случае спора возврат регулируется судебным решением.

Чем обеспечительный платёж отличается от авансового платежа в договорах?

Авансовый платёж — это предварительная оплата стоимости товара или услуги, которая учитывается при окончательном расчёте. Его цель — финансирование исполнения договора. Обеспечительный платёж же направлен на гарантию выполнения обязательств, он может быть удержан в случае нарушения условий договора. Таким образом, аванс — часть стоимости, а обеспечительный платёж — гарантийное средство, не всегда связанное с оплатой товара или услуги напрямую.

Как правильно оформить обеспечительный платёж в договоре, чтобы избежать спорных ситуаций?

Для минимизации рисков в договоре необходимо чётко прописать сумму обеспечительного платежа, порядок и сроки его внесения, условия и сроки возврата, а также случаи, при которых платёж может быть удержан или использован для возмещения убытков. Также важно указать форму и порядок подтверждения факта внесения платежа. Рекомендуется использовать понятные формулировки и согласовывать положения с юристом, чтобы избежать неоднозначностей при толковании.

Можно ли использовать обеспечительный платёж как самостоятельный способ обеспечения обязательств без дополнительных мер?

Обеспечительный платёж может быть эффективным средством обеспечения, однако в ряде ситуаций он не заменяет другие меры, например, залог или банковскую гарантию. Это связано с тем, что денежные средства, переданные в виде обеспечительного платежа, ограничены в размере и могут не покрывать всех рисков. В некоторых случаях целесообразно сочетать обеспечительный платёж с иными способами обеспечения, чтобы повысить защиту интересов сторон.