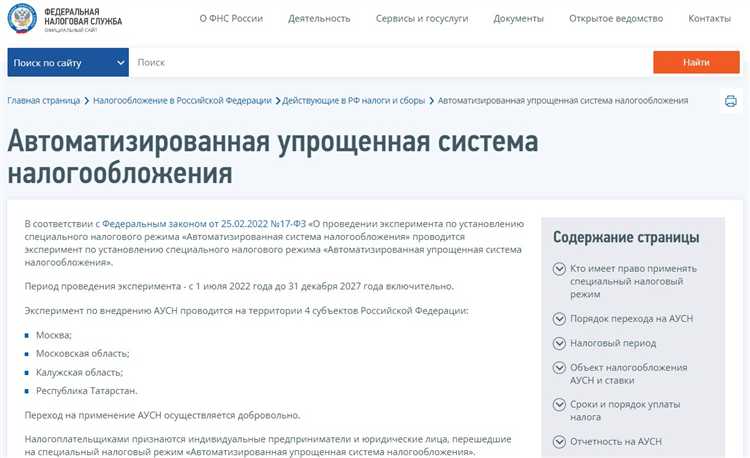

Альтернативная упрощённая система налогообложения (АУСН) позволяет малым предприятиям и индивидуальным предпринимателям значительно упростить учёт и снизить налоговую нагрузку. Однако вопросы, связанные с оплатой труда, требуют детального подхода, поскольку законодательство устанавливает отдельные правила расчёта, начислений и уплаты страховых взносов именно для этого налогового режима.

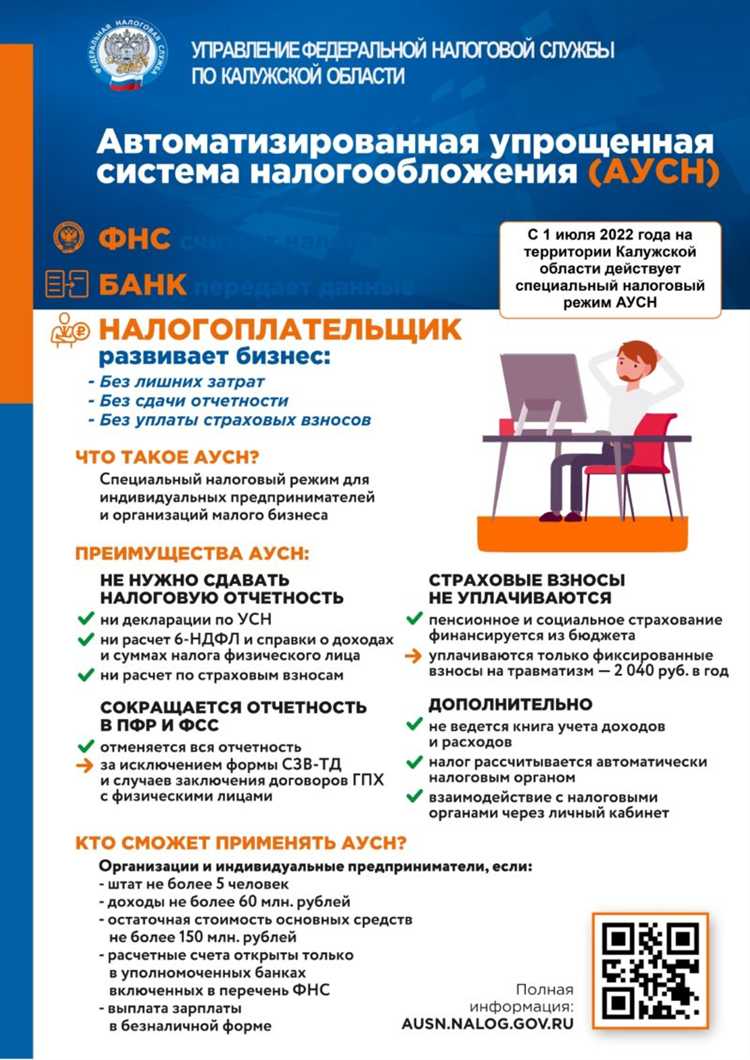

Организации и ИП на АУСН обязаны начислять и выплачивать заработную плату в соответствии с Трудовым кодексом РФ. При этом сумма «грязной» зарплаты, налоги и взносы рассчитываются с учётом особенностей режима: фиксированная ставка взносов, отсутствие налога на прибыль или УСН-доходы, а также ограничение на применение по численности сотрудников и годовому доходу (до 60 млн руб. и не более 5 работников для ИП).

Для работодателя важно помнить, что страховые взносы на обязательное пенсионное, медицинское и социальное страхование уплачиваются по фиксированным ставкам, независимо от применяемого режима. В 2025 году это 30 000 рублей за год на пенсионное страхование и 8 000 рублей – на медицинское. При превышении дохода ИП сверх 300 000 рублей в год добавляется 1% на пенсионные взносы. Эти суммы необходимо учитывать при планировании фонда оплаты труда.

НДФЛ удерживается с работников по стандартной ставке 13% (или 15% – при доходе свыше 5 млн рублей в год). Несмотря на применение АУСН, налоговый агент (работодатель) обязан своевременно удерживать и перечислять НДФЛ в бюджет, а также подавать соответствующую отчётность в ИФНС. Кроме того, ведение кадрового учёта и составление расчётных листков остаются обязательными.

Правильная организация оплаты труда при АУСН позволяет избежать штрафов, обеспечить прозрачность расчётов и оптимизировать расходы. Владельцам бизнеса необходимо учитывать не только фискальные требования, но и особенности документооборота, расчётов с наёмным персоналом, а также требования по выплатам в установленные сроки согласно ТК РФ.

Как оформить трудовые отношения при АУСН

При применении АУСН работодатель обязан соблюдать трудовое законодательство в полном объёме, включая заключение трудовых договоров, ведение кадровой документации и уплату страховых взносов. Применение спецрежима не освобождает от оформления персонала в соответствии с ТК РФ.

Первый шаг – заключение трудового договора в письменной форме с обязательным указанием условий труда, режима рабочего времени, оплаты и иных существенных пунктов. В договоре необходимо прописать, что работодатель применяет АУСН, хотя это не влияет на права и обязанности работника.

Приказ о приёме на работу оформляется на основании подписанного договора. Работник знакомится с должностной инструкцией, правилами внутреннего трудового распорядка и политикой обработки персональных данных под подпись.

Необходимо вести кадровые документы: личную карточку (форма Т-2), журнал учёта трудовых книжек, при их ведении в бумажной форме, а также табель учёта рабочего времени (форма Т-13). Эти документы могут вестись в электронном виде, если соблюдены требования законодательства.

Даже при упрощённой системе учёта доходов и расходов, работодатель обязан начислять и перечислять страховые взносы в ПФР, ФСС и ФОМС. Платёжки оформляются с КБК, соответствующими применению АУСН, при этом налог на прибыль или НДФЛ с доходов работников уплачивается в общем порядке.

Сведения о трудовой деятельности (форма СЗВ-ТД) сдаются в ПФР в установленные сроки, даже если в организации работает только один сотрудник. Также сдаются формы СЗВ-М и СЗВ-СТАЖ, а расчёт по страховым взносам представляется в ИФНС.

При приёме иностранных работников, применяющих патент или разрешение на работу, необходимо уведомить МВД, вне зависимости от режима налогообложения.

Особенности расчета зарплаты сотрудников на АУСН

При расчёте заработной платы на АУСН применяется общий порядок начисления: учитываются оклад, доплаты за работу в выходные и праздничные дни, сверхурочные часы, районные коэффициенты и компенсационные выплаты. Все начисления фиксируются в расчётных ведомостях и табелях учёта времени.

Работодатель удерживает НДФЛ в размере 13% с доходов до 5 млн рублей в год. При превышении этой суммы применяется ставка 15%. Удержанный налог перечисляется в бюджет не позднее следующего рабочего дня после выплаты зарплаты.

Обязанность по уплате страховых взносов сохраняется: 22% в ПФР, 5,1% в ФОМС и 2,9% в ФСС. Субъекты малого и среднего предпринимательства, зарегистрированные в реестре МСП, вправе применять пониженный тариф 15% на сумму превышения предельной базы. При этом база для расчёта не отличается от ОСНО или УСН.

При объекте налогообложения «доходы» расходы на оплату труда не уменьшают налоговую базу. При объекте «доходы минус расходы» заработная плата, страховые взносы и НДФЛ учитываются в составе расходов при условии их фактической выплаты и документального подтверждения.

АУСН не отменяет обязанности представлять отчётность в налоговые органы и Единый фонд социального страхования. В частности, работодатели обязаны подавать сведения о доходах физлиц (6-НДФЛ), расчёты по взносам и отчёт по форме СЗВ-ТД в установленные сроки.

Для минимизации рисков рекомендуется использовать специализированные программы расчёта зарплаты, поддерживающие актуальные алгоритмы и формат электронной отчетности, а также интеграцию с личным кабинетом налогоплательщика на сайте ФНС.

Какие налоги и взносы уплачиваются с зарплаты при АУСН

При использовании АУСН работодатель остается плательщиком страховых взносов на обязательное пенсионное, медицинское и социальное страхование. Несмотря на освобождение от налога на прибыль и НДС, обязанность по уплате страховых платежей с фонда оплаты труда сохраняется в полном объеме.

Взносы распределяются следующим образом: 22% – в Пенсионный фонд, 5,1% – на обязательное медицинское страхование и 2,9% – на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. Взнос на травматизм рассчитывается отдельно и зависит от класса профессионального риска (обычно от 0,2% до 8,5%).

НДФЛ в размере 13% удерживается работодателем из заработной платы сотрудника и перечисляется в бюджет. При этом важно своевременно подавать расчет по форме 6-НДФЛ и удерживать налог не позднее дня фактической выплаты дохода.

Сроки уплаты: страховые взносы перечисляются не позднее 15 числа следующего месяца, НДФЛ – не позднее следующего рабочего дня после выплаты зарплаты. Несоблюдение сроков влечет штрафы и пени.

Организации на АУСН не освобождены от обязанности представлять расчеты по страховым взносам (форма РСВ), сведения о застрахованных лицах (форма СЗВ-М) и данные о трудовой деятельности (форма СЗВ-ТД), если применяется электронный кадровый документооборот.

Нужно ли применять ККТ при выплате зарплаты на АУСН

При применении упрощённого режима налогообложения с объектом «доходы» (АУСН) обязательное использование контрольно-кассовой техники (ККТ) при выплате заработной платы не предусмотрено. ККТ применяется исключительно при расчетах с покупателями и заказчиками за товары, работы и услуги, а выплаты заработной платы к таким операциям не относятся.

Зарплата – это внутренняя хозяйственная операция предприятия, не связанная с реализацией продукции или услуг конечным потребителям. Поэтому начисление и перечисление зарплаты не требуют оформления чека ККТ и не подлежат регистрации в кассовом аппарате.

Исключением может быть ситуация, если работодатель выдает сотруднику наличные, используя кассу для учета движения денежных средств в организации. Однако в этом случае ККТ применяется не для фиксации выплаты зарплаты, а для ведения кассовой дисциплины в целом. При этом не требуется формирование и выдача сотруднику кассового чека.

Таким образом, на АУСН обязательное применение ККТ при выплате заработной платы отсутствует, и работодателям достаточно вести бухгалтерский и кадровый учет согласно действующим нормативам без использования кассовой техники для этих целей.

Отражение расходов на оплату труда в учете при АУСН “доходы минус расходы”

При применении режима АУСН “доходы минус расходы” расходы на оплату труда учитываются для уменьшения налоговой базы. В налоговом учете включаются фактические затраты на зарплату, удержания и обязательные страховые взносы, уплаченные за сотрудников.

К расходам относятся: начисленная заработная плата, премии, компенсации, а также отчисления во внебюджетные фонды (ПФР, ФСС, ФОМС), которые уплачены в отчетном периоде.

Для подтверждения расходов необходимы документы: трудовые договоры, расчетные листы, платежные ведомости и платежные поручения по уплате взносов. Без надлежащей документации расходы не признаются при расчете налога.

Важно учитывать срок признания расходов: расходы отражаются в том периоде, когда они фактически понесены, то есть выплата зарплаты и перечисление взносов должны быть подтверждены в пределах налогового периода.

Если выплата зарплаты производится авансом, расходы признаются только после фактической выплаты. Аналогично страховые взносы учитываются на дату перечисления в бюджет, а не на дату начисления.

В бухгалтерском учете расходы на оплату труда отражаются согласно нормам РСБУ, но для целей АУСН главным критерием является документальное подтверждение фактических затрат.

При контроле налоговыми органами особое внимание уделяется соответствию данных бухгалтерского учета и налоговых деклараций, а также своевременности уплаты страховых взносов.

Как учитывать зарплату при АУСН “доходы”

При применении АУСН с объектом налогообложения «доходы» расходы на оплату труда не учитываются при расчете налоговой базы. Это означает, что выплаченная зарплата не уменьшает сумму облагаемых доходов и не влияет на сумму налога по УСН.

Для бухгалтерского учета зарплата отражается на счетах затрат и обязательств в обычном порядке, но для целей налогообложения УСН “доходы” такие расходы не принимаются во внимание. Следовательно, бухгалтерские проводки и начисления заработной платы не изменяют налоговую базу по УСН.

Налогоплательщик обязан уплачивать страховые взносы с начисленной зарплаты вне зависимости от режима налогообложения. Размер страховых взносов не влияет на объект налогообложения по УСН «доходы», но является обязательным платежом.

При формировании налоговой декларации по УСН с объектом «доходы» следует включать только суммы фактически полученных доходов, не учитывая расходы на оплату труда. Необходимость вести отдельный учет по зарплате обусловлена требованиями налогового и трудового законодательства, однако это не отражается на расчете налога по упрощенной системе.

Таким образом, при АУСН «доходы» основное внимание следует уделять точности отражения доходов и своевременной уплате страховых взносов, а расходы на оплату труда учитывать исключительно в рамках бухгалтерского учета и отчетности вне налоговой декларации по УСН.

Сроки и порядок сдачи отчетности по зарплате при АУСН

При применении упрощенной системы налогообложения с объектом «доходы» или «доходы минус расходы» работодатели обязаны сдавать отчетность по начисленной зарплате и удержанным налогам в установленные сроки. Отчетность включает сведения по страховым взносам, НДФЛ и отчет по начисленной заработной плате.

- Отчетность по страховым взносам (РСВ-1) подается ежеквартально не позднее 30-го числа месяца, следующего за отчетным кварталом.

- Декларация по НДФЛ сдается ежеквартально до 30-го числа месяца, следующего за отчетным периодом.

- Отчет 6-НДФЛ подается ежеквартально в срок до 30-го числа месяца, следующего за кварталом.

Для удобства и во избежание штрафов необходимо строго контролировать даты подачи, так как несвоевременная сдача отчетности влечет административные санкции. Рекомендуется использовать электронные каналы сдачи через личный кабинет налогоплательщика или специализированные программы для автоматизации отчетности.

- Подготовить данные по начисленной зарплате и удержанным налогам за отчетный период.

- Сформировать и проверить корректность заполнения форм отчетности (РСВ-1, 6-НДФЛ, декларация по НДФЛ).

- Подать отчетность через электронные сервисы ФНС до установленного срока.

- Сохранить подтверждающие документы о сдаче отчетности для контроля и возможных проверок.

В случае изменения численности сотрудников или особенностей начисления заработной платы могут возникать дополнительные требования к отчетности. В таких ситуациях важно своевременно консультироваться с налоговыми экспертами или использовать специализированное ПО с обновлениями.

Ответственность работодателя на АУСН за нарушение требований по оплате труда

Работодатель, применяющий упрощенную систему налогообложения (АУСН), обязан строго соблюдать нормы трудового законодательства, включая своевременную и полную выплату заработной платы. Несоблюдение данных требований влечет за собой административную и уголовную ответственность.

Основные виды ответственности при нарушениях оплаты труда на АУСН:

- Административная ответственность: штрафы за задержку или неполную выплату зарплаты в соответствии со статьями 5.27, 5.27.1 КоАП РФ. Размер штрафа для должностных лиц – от 10 000 до 20 000 рублей, для юридических лиц – до 100 000 рублей.

- Ответственность по статье 234 ТК РФ: работодатель обязан выплачивать компенсацию за задержку заработной платы, исчисляемую в виде 1/150 ставки ключевой ставки ЦБ РФ за каждый день просрочки.

- Уголовная ответственность: возможна при систематическом уклонении от выплаты зарплаты, предусмотрена ст. 145.1 УК РФ с наказанием в виде штрафа до 200 000 рублей или лишения свободы до 1 года.

Рекомендации работодателю на АУСН для минимизации рисков:

- Обеспечить регулярный расчет и выплату зарплаты не реже двух раз в месяц, соблюдая сроки, установленные трудовым договором.

- Вести точный учет начислений и удержаний по заработной плате с подтверждающими документами.

- Контролировать соответствие выплачиваемых сумм минимальному уровню оплаты труда, установленному законодательством.

- Своевременно оформлять и вносить данные в кадровую документацию, что служит доказательной базой при проверках.

- Избегать задержек выплаты зарплаты, так как даже однократное нарушение ведет к начислению компенсаций и штрафов.

При проведении проверок трудовой инспекцией работодателю на АУСН следует оперативно предоставлять запрашиваемые документы и сведения. Игнорирование требований инспекторов усугубляет ответственность и увеличивает размер штрафов.

Вопрос-ответ:

Какие особенности расчёта заработной платы при использовании режима АУСН?

При АУСН расчёт заработной платы происходит так же, как и в общем режиме: учитываются оклады, премии, надбавки и другие выплаты согласно трудовому договору и законодательству. Главное отличие — особенности налогового учёта, поскольку организация уплачивает единый налог с доходов, а расходы на зарплату учитываются иначе в зависимости от выбранного варианта АУСН (“доходы” или “доходы минус расходы”). Это влияет на налоговую базу, но не на процедуру выплаты сотрудникам.

Облагается ли зарплата сотрудников дополнительными налогами и взносами при АУСН?

Да, с выплат работникам удерживаются и перечисляются обязательные налоги и взносы: НДФЛ удерживается с сотрудника и перечисляется работодателем, а также уплачиваются страховые взносы в ПФР, ФОМС и ФСС за каждого сотрудника. Режим АУСН не освобождает от этих обязательств, поэтому работодателю нужно вести учёт и своевременно сдавать отчётность по взносам и налогам, связанным с оплатой труда.

Как правильно отразить расходы на оплату труда в учёте при АУСН “доходы минус расходы”?

При выборе варианта АУСН “доходы минус расходы” зарплата сотрудников входит в состав расходов, уменьшающих налоговую базу. Для подтверждения расходов необходимо иметь документы: трудовые договоры, расчётные листы, платежные ведомости и отчётность по взносам. В бухгалтерском учёте фиксируются суммы начисленной и выплаченной зарплаты, а также страховые взносы, что позволяет корректно учитывать затраты и минимизировать налоговые обязательства.

Нужно ли применять ККТ при выплате зарплаты на режиме АУСН?

Кассовая техника при выплате заработной платы на режиме АУСН не используется. Выплаты сотрудникам не считаются выручкой, и поэтому не подлежат обязательной регистрации через контрольно-кассовую технику. Основные операции по зарплате оформляются бухгалтерскими и кадровыми документами без участия ККТ.

Как правильно оформить трудовые отношения при применении АУСН?

Оформление трудовых отношений на АУСН не отличается от общих требований Трудового кодекса. Работодатель должен заключить с сотрудником трудовой договор, оформить приём на работу, вести личные дела и вести учёт рабочего времени. Особое внимание стоит уделить правильному оформлению выплат и налогов, поскольку налоговый режим влияет на отчётность, но не меняет обязательные трудовые процедуры и гарантии.

Какие особенности оплаты труда сотрудников на АУСН нужно учитывать работодателю?

При применении упрощенного режима с объектом «доходы» заработная плата сотрудников рассчитывается и выплачивается по стандартным трудовым нормам, но при этом расходы на оплату труда не учитываются при налогообложении. Это означает, что зарплата влияет только на начисление страховых взносов и налогов с физических лиц, но не снижает налоговую базу по упрощенной системе. Работодатель обязан удерживать и перечислять НДФЛ, а также перечислять страховые взносы в фонды в полном объеме, согласно установленным ставкам. Важно соблюдать трудовое законодательство, включая минимальные размеры оплаты и сроки выплат, а также вести учет начислений для правильной отчетности.

Как отразить расходы на оплату труда при использовании АУСН с объектом «доходы минус расходы»?

При упрощенной системе налогообложения с объектом «доходы минус расходы» затраты на оплату труда сотрудников учитываются в составе расходов, уменьшая налогооблагаемую прибыль. Для этого необходимо правильно документировать выплаты заработной платы и подтверждать их бухгалтерскими документами — платежными ведомостями, расчетными листками и платежными поручениями. Расходы принимаются к учету только после фактической выплаты и начисления всех налогов и взносов. При этом важно соблюдать сроки и порядок отчетности, чтобы избежать претензий со стороны налоговой службы. Такой подход позволяет снизить налоговую нагрузку, однако требует аккуратного ведения бухгалтерии и своевременного оформления всех документов.