Для успешного инвестирования важно понимать, какие типы счетов доступны для хранения активов, и чем они отличаются. Два наиболее распространенных типа счетов – это брокерский и индивидуальный инвестиционный счет (ИИС). Каждый из этих счетов имеет свои особенности, преимущества и ограничения, которые напрямую влияют на выбор инвестора в зависимости от его целей и стратегии.

Основной брокерский счет предоставляет возможность свободного размещения активов, включая акции, облигации и другие ценные бумаги. На этом счете не предусмотрены налоговые льготы, однако его гибкость позволяет проводить операции без ограничений. В отличие от ИИС, брокерский счет не имеет лимитов на количество сделок и суммы, что делает его подходящим для тех, кто планирует активно управлять своими инвестициями.

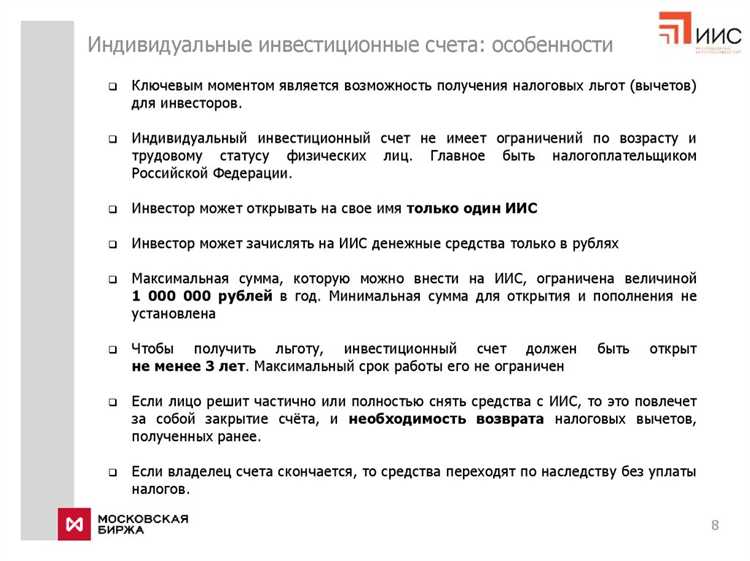

Индивидуальный инвестиционный счет, в свою очередь, предоставляет возможность получить налоговые вычеты, что делает его выгодным для долгосрочных инвестиций. Важно отметить, что ИИС ограничен определенными условиями по максимальным взносам и срокам, что следует учитывать при планировании инвестиционной стратегии. Выбор между ИИС и брокерским счетом зависит от предпочтений инвестора, его налоговых целей и планируемых объемов инвестирования.

Основные различия между брокерским и инвестиционным счетом

Брокерский и инвестиционный счет предназначены для разных целей, что отражает их особенности. Брокерский счет дает возможность активно торговать ценными бумагами, с полной свободой выбора инструментов, включая акции, облигации, деривативы и другие финансовые продукты. Этот счет не ограничивает вас по времени и позволяет совершать операции в любой момент, а также использовать заемные средства для увеличения объема сделок (маржинальная торговля).

Индивидуальный инвестиционный счет (ИИС) ориентирован на долгосрочные инвестиции с возможностью получения налоговых льгот. При открытии ИИС инвестор может выбрать один из двух типов налоговых вычетов: на взносы или на доход, что делает его привлекательным для тех, кто планирует накапливать средства в течение длительного времени. Однако, операции с активами на ИИС ограничены определенными требованиями, что снижает гибкость по сравнению с брокерским счетом.

Еще одним важным отличием является минимальный срок хранения активов на ИИС – для получения налоговых льгот их необходимо держать на счете минимум 3 года. Брокерский счет таких ограничений не имеет, что дает возможность торговать и менять активы по мере необходимости.

По налогообложению брокерский счет требует уплаты налогов с прибыли от продажи ценных бумаг. На ИИС же возможен налоговый вычет, который позволяет либо уменьшить налог на доходы физических лиц, либо не платить налоги с прибыли, полученной от продажи активов, при соблюдении условий. Это делает ИИС более выгодным инструментом для долгосрочного инвестирования.

Для активных трейдеров, которые хотят получать прибыль от частых операций с ценными бумагами, брокерский счет будет более подходящим вариантом, так как он предоставляет максимальную свободу действий. Для долгосрочных инвесторов, заинтересованных в налоговых льготах и накоплениях, ИИС будет предпочтительнее.

Как выбрать между брокерским и инвестиционным счетом для долгосрочных инвестиций

Выбор между брокерским и инвестиционным счетом (ИИС) зависит от ваших целей, инвестиционного подхода и готовности следить за активами. Оба типа счетов могут быть эффективными инструментами для долгосрочных вложений, но с различными особенностями.

Брокерский счет предоставляет полный доступ к рынкам и активам. Он подходит для инвесторов, которые планируют активно управлять своими вложениями, могут вовремя реагировать на изменения в экономике и требуют гибкости в выборе активов. Это идеальный вариант, если вы хотите иметь доступ к широкому спектру инструментов, включая акции, облигации, ETF и деривативы.

- Брокерский счет: подходит для активных инвесторов, которые планируют работать с разнообразными активами и иметь гибкость в принятии решений.

- Используйте брокерский счет для активного трейдинга и быстрого доступа к средствам.

- Инвестиционный счет рекомендуется для формирования долгосрочного капитала с налоговыми льготами.

- Комбинируйте оба счета для диверсификации стратегий: брокерский – для спекуляций и краткосрочных целей, инвестиционный – для пенсионных накоплений или крупных покупок.

- Включайте в план налогообложение: планируйте операции так, чтобы минимизировать налоговые платежи с учетом особенностей каждого счета.

- Регулярно анализируйте сроки блокировки средств на инвестиционном счете, чтобы избежать потери льгот при преждевременном снятии.

Налогообложение: как налоговые обязательства отличаются для каждого типа счета

Налогообложение для брокерского счета и индивидуального инвестиционного счета (ИИС) имеет принципиальные отличия, которые оказывают значительное влияние на выбор типа счета для инвестиций.

Для брокерского счета налог на прибыль физических лиц составляет 13%. Налог уплачивается с доходов от продажи активов (акций, облигаций), а также с дивидендов и процентов. Налоговая база определяется как разница между ценой покупки и ценой продажи активов. Если сделка убыточная, налог не взимается. Брокерский счет требует от инвестора ежегодной подачи налоговой декларации для расчета и уплаты налога.

Таким образом, брокерский счет подходит для активных инвесторов, которым не важно удержание средств на счете, но которые готовы уплачивать налоги с каждого дохода. ИИС, в свою очередь, выгоден для долгосрочных инвесторов, которые могут оставить средства на счете на длительный срок, чтобы избежать налогов на прибыль и получить налоговый вычет.

Сроки и условия доступа к средствам на брокерском и инвестиционном счетах

Таким образом, брокерский счет предоставляет высокий уровень ликвидности и гибкости, позволяя инвестору оперативно распоряжаться средствами, в то время как ИИС обеспечивает налоговые преимущества, но с ограничениями по срокам и доступу к средствам.

Какие активы можно торговать на брокерском и инвестиционном счетах

На брокерском счете инвестор имеет доступ к широкому спектру финансовых инструментов. Это включает акции, облигации, фьючерсы, опционы, валютные пары и товарные контракты. Такой широкий выбор позволяет строить стратегии как для краткосрочной, так и для долгосрочной торговли. Важно отметить, что брокерский счет также позволяет использовать кредитное плечо для увеличения объема сделок, что открывает дополнительные возможности для получения прибыли.

Индивидуальный инвестиционный счет (ИИС) имеет более ограниченные возможности. На ИИС можно торговать только акциями и облигациями, а также инвестировать в паевые инвестиционные фонды (ПИФы). Инструменты на ИИС не включают сложные деривативы, такие как опционы или фьючерсы, что ограничивает возможности активных трейдеров. Однако ИИС предоставляет налоговые льготы, которые делают его привлекательным для долгосрочных инвесторов.

Выбор между брокерским и инвестиционным счетом зависит от предпочтений инвестора и его стратегии. Для тех, кто предпочитает диверсификацию и активное управление портфелем с использованием различных типов активов, лучше подойдет брокерский счет. ИИС, в свою очередь, оптимален для долгосрочных вложений в акции и облигации с учетом налоговых преимуществ.

Комиссии и расходы: что важно учесть при открытии счета

При открытии брокерского или инвестиционного счета необходимо учитывать различные комиссии и расходы, которые могут существенно повлиять на итоговую доходность ваших инвестиций. Чем более тщательно вы изучите все условия, тем легче будет выбрать оптимальный вариант.

Для брокерского счета основными расходами являются:

1. Комиссия за сделку. Она взимается за каждую операцию с ценными бумагами и может составлять от 0,1% до 0,5% от суммы сделки. Брокеры предлагают различные модели комиссии: фиксированная ставка, процент от суммы сделки или комбинация этих вариантов.

2. Комиссия за обслуживание счета. Некоторые брокеры взимают плату за ведение счета. Это может быть фиксированная сумма или процент от объема активов на счете. Уточните, есть ли такие комиссии, и при каких условиях они снимаются (например, при минимальной активности).

Для инвестиционного счета расходы могут быть следующими:

1. Комиссия за управление активами. Если вы инвестируете через управляющую компанию, она будет брать комиссию за управление. Эта плата обычно составляет от 0,5% до 2% от суммы активов в год. Комиссия может быть фиксированной или зависеть от результатов работы управляющего.

2.

Управление рисками: какие преимущества предлагает каждый из счетов

Инвестиционный счет (ИИС), с другой стороны, предлагает преимущество в виде налоговых льгот, что позволяет снизить общий уровень налогообложения на прибыль. Это снижает риски потерь, связанные с высокими налоговыми расходами. В то же время, ИИС ограничивает количество доступных активов и операций, что снижает гибкость в управлении рисками. Однако отсутствие маржинальной торговли и фиксированные условия долгосрочных вложений делают ИИС менее подверженным краткосрочным колебаниям рынка.

Для снижения рисков на брокерском счете важно следить за диверсификацией активов и использовать стоп-лоссы для защиты от значительных потерь. На ИИС стоит сосредоточиться на стабильных долгосрочных инвестициях, чтобы минимизировать влияние рыночных колебаний. Это поможет снизить стресс и потенциальные убытки в периоды нестабильности.

Как использование брокерского и инвестиционного счета влияет на финансовое планирование

Выбор между брокерским и инвестиционным счетом напрямую формирует стратегию распределения активов и налоговое бремя, что существенно влияет на долгосрочное финансовое планирование.

Брокерский счет не имеет ограничений по видам активов и суммам пополнения, что обеспечивает гибкость в управлении портфелем, но налоги на прибыль и дивиденды нужно учитывать ежегодно. Это требует планирования налоговых выплат и возможного использования инструментов для оптимизации налогов.

Инвестиционный счет (например, ИИС) предоставляет налоговые льготы и ограничения по срокам и лимитам взносов. Налоговые вычеты могут уменьшить фактическую стоимость инвестиций, повышая доходность, но необходимость удержания средств в течение определенного периода требует планирования ликвидности и резервов.

Рекомендации по финансовому планированию с учетом счетов:

Таким образом, грамотное использование и сочетание брокерского и инвестиционного счетов позволяет оптимизировать налоговую нагрузку, управлять ликвидностью и увеличить общую эффективность финансового портфеля.

Вопрос-ответ:

В чём основное отличие брокерского счета от инвестиционного счета (например, ИИС)?

Брокерский счет — это универсальный инструмент для покупки и продажи ценных бумаг без специальных налоговых льгот. Инвестиционный счет, такой как ИИС (индивидуальный инвестиционный счет), предполагает наличие налоговых преференций, но накладывает ограничения на вывод средств и сроки вложений. Таким образом, брокерский счет предоставляет большую свободу в операциях, а инвестиционный счет больше ориентирован на долгосрочные вложения с целью снижения налоговой нагрузки.

Какие налоговые выгоды доступны при использовании инвестиционного счета по сравнению с брокерским?

Для инвестиционного счета ИИС предусмотрены два основных типа налоговых вычетов: первый позволяет вернуть до 13% от суммы внесённых средств в виде налогового вычета, если вы платите НДФЛ; второй освобождает от налога доходы, полученные по ИИС, при условии, что счет не закрывается менее чем через три года. Брокерский счет не предлагает таких льгот, и налоги на прибыль и дивиденды уплачиваются в общем порядке, без вычетов и освобождений.

Можно ли свободно снимать деньги с инвестиционного счета, если срочно понадобятся средства?

Свобода снятия средств с инвестиционного счета ограничена условиями конкретного типа счета. Например, для ИИС важно соблюдать срок в три года, чтобы сохранить налоговые льготы. Если снять деньги раньше, налоговые преференции аннулируются, и придется вернуть полученные вычеты. Брокерский счет не накладывает подобных ограничений, и средства можно вывести в любое время без потери льгот, поскольку они отсутствуют.

Какие типы активов доступны для инвестирования на брокерском и инвестиционном счетах?

На брокерском счете можно торговать широким спектром активов: акции российских и зарубежных компаний, облигации, паи фондов, валюту, а также производные инструменты, если это поддерживается брокером. На инвестиционном счете ИИС спектр активов обычно ограничен стандартными инструментами — акции, облигации и паи фондов, одобренные регулятором. Важно учитывать, что на ИИС нельзя использовать маржинальное кредитование или продавать активы без покрытия (короткие позиции).