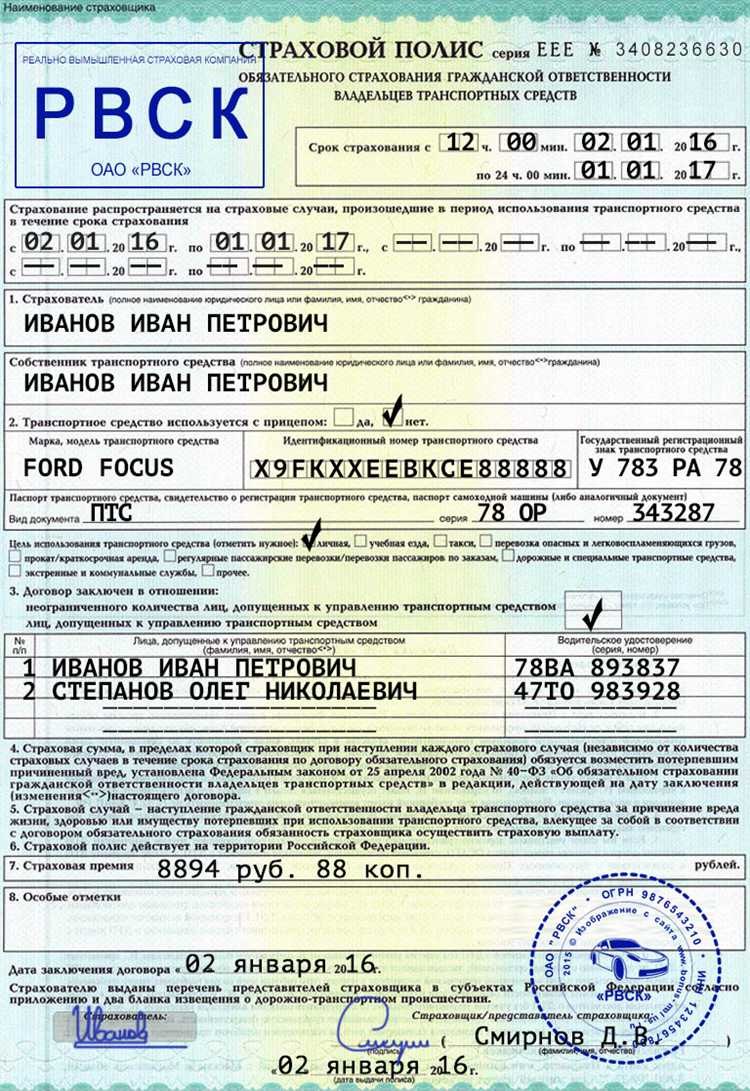

ОСЗ – это обязательство своевременной выплаты страховой суммы, зафиксированное на конкретную дату страхования. Оно отражает состояние обязательств страховщика в отношении застрахованного объекта или лица в момент, на который распространяется страховой договор.

Ключевым элементом ОСЗ является точная фиксация даты страхования, поскольку именно на эту дату рассчитываются риски и определяется размер страхового покрытия. Это важно для корректного определения страховой премии и исключения спорных ситуаций при наступлении страхового случая.

Практическое значение ОСЗ проявляется в точном учете условий договора и текущих данных о застрахованном имуществе или здоровье. Для правильного оформления ОСЗ необходимо своевременно предоставлять полную и достоверную информацию, что минимизирует риски отказа в выплате и повышает прозрачность страховых взаимоотношений.

Определение ОСЗ на дату страхования в страховой практике

Расчет ОСЗ основывается на рыночной стоимости объекта страхования, актуальных нормативных актах и условиях страхового продукта. При этом учитываются технические характеристики объекта, состояние на момент оценки и уровень потенциальных рисков. Правильное определение ОСЗ исключает недо- или переоценку риска, что снижает вероятность финансовых потерь для обеих сторон.

Для корректного установления ОСЗ на дату страхования страховые компании применяют стандартизированные методики оценки и внутренние регламенты, а также анализируют данные о предыдущих страховых случаях. Рекомендуется фиксировать ОСЗ документально и регулярно пересматривать в случае продления договора или изменения условий объекта.

При оформлении полиса важно учитывать, что ОСЗ влияет на размер страховой премии и на порядок возмещения убытков. Страхователю следует детально изучить условия расчета ОСЗ и запросить разъяснения у страховщика при необходимости для минимизации рисков финансовых недоразумений.

Какие данные учитываются при расчёте ОСЗ на дату страхования

При расчёте остаточной стоимости здания (ОСЗ) на дату страхования учитываются следующие параметры. Во-первых, исходная стоимость здания, отражающая затраты на его строительство и оборудование на момент ввода в эксплуатацию.

Во-вторых, период эксплуатации объекта с учётом даты страхования. Чем дольше срок эксплуатации, тем выше износ и ниже ОСЗ.

В-третьих, коэффициенты физического износа, рассчитываемые на основе технического состояния здания, включая степень износа конструкций, инженерных систем и отделочных материалов.

В-четвёртых, учитывается амортизация, связанная с моральным устареванием здания, вызванным изменениями в строительных технологиях, нормативных требованиях или рыночных условиях.

Также принимаются во внимание изменения рыночной стоимости аналогичных объектов в регионе, что корректирует базовую оценку ОСЗ.

Дополнительно могут включаться расходы на восстановление или модернизацию, если они подтверждены документально и актуальны на дату страхования.

Данные о правовом статусе объекта, его технической документации и проведённых экспертизах необходимы для корректного расчёта ОСЗ и минимизации ошибок при оценке.

Роль ОСЗ в формировании страховой премии

Объём страхового зачёта (ОСЗ) отражает сумму, на которую страхователь имеет право учитывать убытки при расчёте страховой премии. ОСЗ определяет базу для оценки риска и корректировки тарифа, влияя на итоговую стоимость полиса.

При расчёте страховой премии ОСЗ используется для учета уже наступивших, но не урегулированных убытков, а также для анализа страховой истории клиента. Чем выше ОСЗ, тем выше вероятность возникновения повторных убытков, что ведёт к увеличению коэффициента страхового риска.

Страховые компании интегрируют ОСЗ в методики тарифообразования с помощью коэффициентов бонус-малус и других корректирующих факторов. При наличии значительного ОСЗ может применяться повышающий коэффициент, отражающий ухудшение страхового риска.

В страховом договоре ОСЗ влияет на величину франшизы и лимиты ответственности. Чем точнее зафиксирован ОСЗ на дату страхования, тем корректнее рассчитывается премия с учётом реальной оценки риска.

Для страхового агента и клиента рекомендуется регулярно обновлять данные об ОСЗ и предоставлять достоверную информацию, чтобы избежать неправильного расчёта премии и недоразумений при урегулировании убытков.

Как ОСЗ влияет на размер страховой выплаты

ОСЗ (объект страхования с учётом изменений) отражает актуальную стоимость имущества или риска на дату страхования. Размер страховой выплаты напрямую зависит от значения ОСЗ, поскольку оно определяет максимальную сумму, на которую можно рассчитывать при наступлении страхового события.

Если ОСЗ на дату страхования ниже фактической стоимости объекта, выплата будет ограничена этой суммой, даже при полной гибели имущества. В таком случае возникает риск недострахования, что ведёт к пропорциональному снижению компенсации.

При правильном определении ОСЗ учитываются фактические параметры объекта, текущие рыночные цены и изменения, произошедшие с момента предыдущей оценки. Это исключает завышение или занижение выплат и обеспечивает баланс интересов страхователя и страховщика.

Рекомендуется регулярно обновлять ОСЗ, особенно при значительных изменениях характеристик объекта или рыночной ситуации. Это позволяет получить адекватную страховую защиту и избежать спорных ситуаций при выплатах.

Методы проверки и подтверждения ОСЗ у страхователя

Определение объёма средств защиты (ОСЗ) у страхователя требует комплексного подхода с использованием официальных данных и документальных подтверждений. Основные методы включают сверку с государственными реестрами, анализ отчетности и проверку технической документации.

Первым шагом является проверка сведений в федеральных или региональных базах данных, например, Едином государственном реестре юридических лиц (ЕГРЮЛ) и Едином государственном реестре недвижимости (ЕГРН). Эти реестры содержат информацию об объектах, на которые распространяется ОСЗ, и их состоянии.

Также применяют анализ страховой документации и бухгалтерской отчетности страхователя. В них должны содержаться сведения о наличии и состоянии средств защиты, актах обследования, результатах независимых экспертиз и технических осмотров.

Техническая документация (проекты, паспорта систем безопасности, акты ввода в эксплуатацию) служит подтверждением фактического наличия ОСЗ и его соответствия нормативным требованиям. Необходима проверка сроков обслуживания и сертификации оборудования.

Для подтверждения ОСЗ могут использоваться результаты инспекций контролирующих органов, протоколы проверок, заключения экспертов. При этом важна актуальность документов на дату страхования.

Для систематизации данных применяют сводные таблицы с основными параметрами ОСЗ, что облегчает сравнительный анализ и выявление расхождений.

| Метод проверки | Источник информации | Тип подтверждения |

|---|---|---|

| Сверка с ЕГРЮЛ и ЕГРН | Государственные реестры | Выписки, выписка об объекте недвижимости |

| Анализ бухгалтерской отчетности | Финансовые документы страхователя | Отчёты, акты технического состояния |

| Проверка технической документации | Проекты, паспорта, сертификаты | Акты ввода, сертификаты соответствия |