В практике налогового администрирования термины «недоимка» и «задолженность» используются для обозначения разных ситуаций, связанных с невыполнением налогоплательщиком своих обязательств. Непонимание различий между ними может привести к ошибкам в отчетности, неправомерному начислению пеней или штрафов, а также затруднить защиту своих интересов при проверках.

Недоимка – это сумма налога, не уплаченная в установленный срок. Она возникает только в случае прямого нарушения срока исполнения налогового обязательства и фиксируется налоговым органом. При этом автоматически начисляются пени, которые рассчитываются исходя из количества дней просрочки и ключевой ставки ЦБ РФ. Например, если организация не перечислила НДС за II квартал до 25 июля, с 26 июля сумма образует недоимку.

Задолженность по налогам – более широкое понятие. В нее могут входить как недоимка, так и начисленные пени, штрафы, а также суммы, по которым еще не наступил срок уплаты, но которые уже отражены в системе налоговых органов. То есть наличие задолженности не всегда означает нарушение. Например, налог, начисленный на текущую дату, но подлежащий уплате в будущем, также учитывается как часть задолженности в личном кабинете налогоплательщика.

Для точной оценки финансового состояния и корректного взаимодействия с ИФНС рекомендуется регулярно проверять состояние расчетов по налогам в Личном кабинете и отделять актуальную задолженность от просроченной. В ряде случаев недоимка может быть обжалована, если налог был уплачен в срок, но не своевременно отражен в системе из-за технических сбоев. В таких ситуациях важно иметь подтверждающие документы: платежные поручения с отметками банка, выписки по расчетному счету, подтверждение получения средств бюджетом.

Что считается недоимкой по налогам по Налоговому кодексу

Недоимкой признаётся сумма налога, которая не была уплачена в установленный срок. Согласно пункту 1 статьи 114 Налогового кодекса РФ, недоимка возникает с момента окончания срока уплаты соответствующего налога, указанного в законодательстве, и не зависит от наличия вины налогоплательщика или признания этой суммы задолженности.

Факт недоимки фиксируется на основании данных налоговой отчетности, камеральных и выездных проверок, а также сведений, поступающих из других государственных органов. Даже если налогоплательщик не получил уведомления от налоговой службы, его обязанность по уплате налога считается невыполненной, если срок уже истёк и платеж не поступил на соответствующий счёт.

При этом важно учитывать, что Налоговый кодекс не требует отдельного решения или постановления, чтобы недоимка считалась возникшей. Она формируется автоматически при наличии установленного обязательства и нарушенного срока его исполнения. Например, если налог на прибыль за отчётный период должен быть уплачен до 28 марта, а средства не поступили к этой дате, сумма становится недоимкой с 29 марта.

Для избежания начисления пени и санкций рекомендуется контролировать сроки уплаты по каждому налогу и сверять данные с налоговыми уведомлениями. Использование сервисов ФНС, таких как «Личный кабинет налогоплательщика», позволяет оперативно отслеживать наличие недоимок и своевременно принимать меры по их погашению.

Когда налоговая задолженность возникает без недоимки

Один из ключевых примеров – пени, начисленные на ранее выявленную недоимку, которая уже была погашена. Даже после полной уплаты налога, пени остаются подлежащими взысканию и формируют отдельную часть задолженности. В этом случае недоимки как таковой уже нет, но общая сумма долга перед бюджетом сохраняется.

Аналогичная ситуация возникает при доначислении налогов по результатам выездной или камеральной проверки, если срок уплаты по требованию еще не наступил. Пока дата исполнения обязательства не наступила, обязательство уже признано, но не считается недоимкой – оно отражается в учетной системе как задолженность.

Также налоговая задолженность может появиться из-за неисполнения обязанности по перечислению налогов налоговыми агентами. Например, организация не удержала НДФЛ с работника и не перевела его в бюджет. При этом само обязательство по уплате налога возникает у организации, но не фиксируется как недоимка до момента истечения установленного срока уплаты.

Для управления такими ситуациями необходимо:

- регулярно сверять расчеты с ИФНС через Личный кабинет;

- контролировать корректность и своевременность исполнения обязанностей налогового агента;

- отдельно учитывать суммы начисленных пеней и штрафов, не входящих в понятие недоимки, но образующих задолженность.

Таким образом, налоговая задолженность без наличия недоимки – это реальный риск для компаний и предпринимателей, требующий внимания к деталям учёта и срокам исполнения обязательств.

Как проверить наличие недоимки и задолженности через ФНС

Проверка информации о недоимке и налоговой задолженности доступна через официальный сервис Федеральной налоговой службы. Для получения актуальных данных необходима авторизация через подтвержденную учетную запись на портале «Госуслуги».

- Перейдите на сайт nalog.gov.ru.

- В верхнем меню выберите раздел «Физическим лицам» или «Юридическим лицам» в зависимости от вашего статуса.

- Нажмите на ссылку «Личный кабинет налогоплательщика».

- Авторизуйтесь с помощью учетной записи ЕСИА (портал «Госуслуги»).

- После входа откройте раздел «Начислено» или «Сведения о расчетах с бюджетом».

Для физических лиц доступна информация о налогах на имущество, транспорт и землю, а также задолженность по НДФЛ. Юридические лица видят недоимки по всем видам налогов, включая НДС, прибыль и страховые взносы.

Недоимка будет отображаться отдельно с указанием суммы, периода образования и начисленных пеней. Задолженность, не связанная с просроченной уплатой, также может быть указана, если существует начисление без фактической уплаты, например, при приостановке платежа по решению суда.

Кроме личного кабинета, можно воспользоваться следующими сервисами:

- Публичный сервис «Узнай свою задолженность» – доступен без регистрации, требуется только ИНН.

- Мобильное приложение «Налоги ФЛ» – позволяет получать уведомления и оплачивать задолженности онлайн.

- Сервис «Прозрачный бизнес» – предоставляет информацию о недоимках юридических лиц и ИП на основании открытых данных.

Уведомления о недоимке поступают через личный кабинет и продублируются по электронной почте при наличии согласия на электронное взаимодействие. Уплата возможна прямо в интерфейсе с привязкой к банковским сервисам.

Регулярная проверка статуса расчетов с бюджетом позволяет избежать блокировки счетов и начисления пеней. Для организаций целесообразно проводить сверку с ФНС не реже одного раза в квартал.

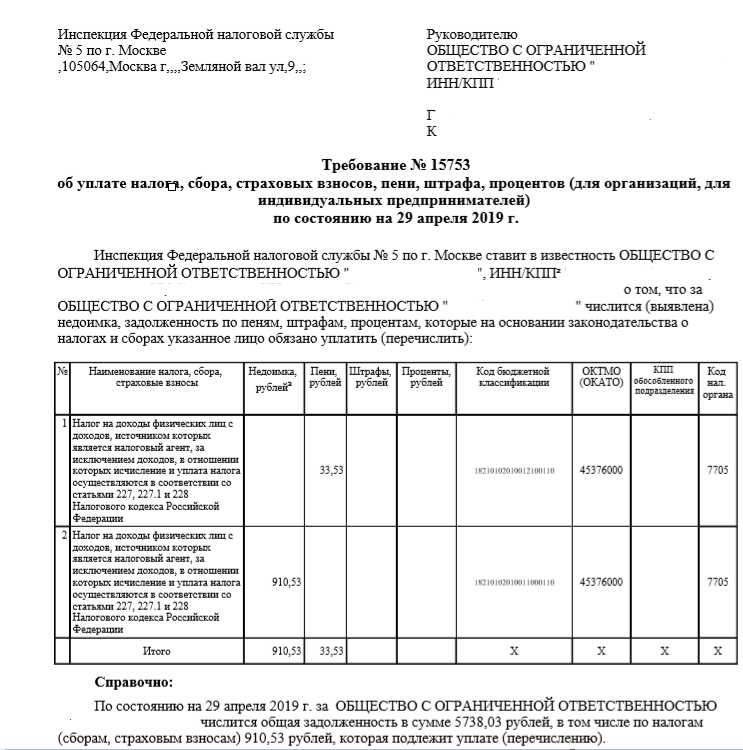

Какие документы подтверждают факт недоимки или задолженности

Акт налоговой проверки – основной документ, в котором фиксируются результаты выездной или камеральной проверки. В нем указывается сумма выявленной недоимки, дата образования, основания доначислений. Этот акт оформляется по итогам проверки и подписывается налогоплательщиком или его представителем.

Справка о состоянии расчетов с бюджетом (ранее – справка по форме КНД 1160080) подтверждает наличие или отсутствие задолженности. Она выдается по запросу налогоплательщика через личный кабинет или в отделении ФНС. В справке указывается структура задолженности, включая просроченные обязательства, пени и санкции.

Выписка из лицевого счета налогоплательщика отражает все движения по расчетам с бюджетом: начисления, поступления, переплаты и недоимки. Этот документ может использоваться при анализе расчетов по конкретным налогам и помогает установить, с какого момента возникла недоимка.

Требование об уплате налога, сбора, пени, штрафа оформляется налоговым органом при наличии задолженности. Оно направляется налогоплательщику в электронном виде или по почте и содержит конкретные суммы к уплате, срок исполнения и правовые основания.

Для юридической силы все указанные документы должны быть оформлены в установленной форме, с датой и подписью должностного лица налогового органа. Рекомендуется хранить их в актуальном виде, особенно при возникновении споров с налоговыми органами или необходимости подтверждения расчетов.

Чем грозит организациям наличие недоимки в отличие от задолженности

Недоимка представляет собой просроченный налог, не уплаченный в установленный срок. В отличие от общей налоговой задолженности, которая может включать пени, штрафы или суммы, подлежащие уплате по результатам проверки, именно недоимка запускает наиболее жесткие меры воздействия со стороны налоговых органов.

Во-первых, наличие недоимки влечет за собой автоматическое начисление пени с первого дня просрочки. Размер пени для организаций составляет 1/300 действующей в период просрочки ключевой ставки Банка России за каждый календарный день.

Во-вторых, при наличии недоимки налоговый орган вправе незамедлительно инициировать взыскание в бесспорном порядке. Это осуществляется путем направления инкассового поручения на счета компании, минуя судебную процедуру. В случае отсутствия средств на счетах, возможно обращение взыскания на имущество.

В-третьих, если недоимка сохраняется более трех месяцев, налоговая инспекция может направить сведения в арбитражный суд с заявлением о банкротстве должника. Это особенно критично для юридических лиц с регулярными денежными потоками и обязательствами перед контрагентами.

Отдельное внимание следует уделить риску блокировки счетов. При неисполнении требований об уплате налогов и сборов в течение установленного срока налоговый орган вправе приостановить операции по счетам, что фактически парализует хозяйственную деятельность.

В отличие от недоимки, задолженность может включать необжалованные решения по доначислениям, пени и штрафы. До вступления таких решений в силу налогоплательщик имеет возможность их оспаривать и временно избежать принудительного взыскания. Это дает больше гибкости в управлении рисками и ликвидностью.

Для снижения угроз, связанных с недоимкой, рекомендуется регулярно отслеживать расчеты с бюджетом через личный кабинет на сайте ФНС и немедленно урегулировать любые выявленные несоответствия. Кроме того, целесообразно использовать предварительный контроль сроков уплаты налогов в рамках внутренней системы бухгалтерского контроля.

Какой порядок погашения недоимки и налоговой задолженности

Погашение недоимки и налоговой задолженности регулируется Налоговым кодексом РФ и происходит в строгом порядке, определяемом налоговым законодательством и приказами ФНС.

Основные этапы погашения:

- Определение суммы и вида задолженности. Недоимка – это неуплата или неполная уплата налогов в установленные сроки. Налоговая задолженность включает недоимку, пени и штрафы.

- Погашение в первую очередь текущих обязательств. При наличии недоимки погашение начинается с уплаты налогов, которые образовали недоимку, затем – пени, штрафы и иные санкции.

- Погашение задолженности в порядке очередности. В случае одновременного наличия нескольких налогов и платежей средства направляются на погашение в следующем порядке:

- налоговые обязательства;

- пеня;

- штрафы;

- иные обязательные платежи.

- Использование средств налогоплательщика. Поступившие платежи сначала покрывают недоимку, затем другие задолженности.

- Погашение добровольно и принудительно. Если налогоплательщик добровольно не погашает недоимку, налоговая служба вправе взыскать задолженность через судебных приставов с возможностью блокировки счетов и ареста имущества.

Рекомендации:

- Своевременно проверяйте наличие недоимки и задолженности через личный кабинет ФНС.

- При частичном погашении указывайте в платёжных документах назначение платежа, чтобы средства направились на конкретный налог и минимизировали начисление штрафов.

- Используйте возможность реструктуризации или рассрочки задолженности, подав соответствующее заявление в налоговый орган.

- Следите за уведомлениями ФНС о начислениях пени и штрафов для минимизации финансовых потерь.

Ошибки при квалификации налоговых обязательств как недоимки

Некорректно относить к недоимке суммы, по которым налогоплательщик оспаривает решение налогового органа, пока спор не завершен. До вынесения окончательного решения данные обязательства следует учитывать как налоговую задолженность, но не как недоимку.

Ошибочно квалифицируют как недоимку обязательства, возникшие из-за недостаточного расчета пени и штрафов. Пени и штрафы – это отдельные налоговые обязательства, и их перепутывание с недоимкой нарушает налоговый учет.

Не учитывается различие между текущей налоговой задолженностью и задолженностью по камеральным или выездным проверкам. Обязательства, выявленные проверками, становятся недоимкой только после официального уведомления и истечения срока уплаты.

Рекомендация: вести раздельный учет налоговых обязательств с точным указанием даты возникновения задолженности, статуса спорных сумм и размера начисленных санкций. Это исключит ошибки при формировании отчетности и поможет корректно оценивать финансовое состояние компании.

Вопрос-ответ:

В чем принципиальное различие между недоимкой и налоговой задолженностью?

Недоимка — это сумма неуплаченного налога, образовавшаяся из-за несвоевременного внесения платежа или неполной оплаты в установленный срок. Задолженность же — более широкое понятие, включающее в себя недоимку, пени, штрафы и другие начисления, которые возникли в результате нарушения налоговых обязательств. Таким образом, недоимка — это часть налоговой задолженности, связанная именно с пропущенным сроком уплаты или неполной суммой налога.

Как налоговые органы фиксируют недоимку и кто может проверить ее наличие?

Налоговая инспекция выявляет недоимку по результатам сверки налоговых деклараций, платежных документов и отчетности налогоплательщика. Она формирует акт или уведомление, подтверждающее факт неполной или несвоевременной оплаты налога. Проверить информацию о наличии недоимки могут как сами организации и предприниматели через личный кабинет на сайте ФНС, так и их уполномоченные представители.

Какие последствия возникают у организации при наличии недоимки в сравнении с общей налоговой задолженностью?

Наличие недоимки вызывает применение мер взыскания налогов, включая начисление пеней и штрафов. Организация может столкнуться с ограничениями, такими как приостановка операций по счетам или запрет на участие в госзакупках. Задолженность же включает в себя уже начисленные пени и штрафы, поэтому последствия более масштабные — растут финансовые обязательства и повышается риск судебных разбирательств и арестов имущества.

В каком порядке погашаются недоимка и остальные виды налоговой задолженности?

Погашение начинается с самой старой задолженности, в том числе с недоимки, которая является основным налоговым долгом. После этого идут пени, начисленные за просрочку, а затем штрафы. Налоговый кодекс устанавливает такой порядок, чтобы сначала закрывать сумму налога, так как именно она является основой для расчёта всех дополнительных санкций.

Можно ли оспорить факт недоимки, и какие документы для этого потребуются?

Оспаривание возможно, если налогоплательщик считает, что недоимка начислена ошибочно. Для этого необходимо предоставить документы, подтверждающие своевременную оплату или корректность расчетов: платежные поручения, банковские выписки, налоговые декларации и акты сверки с налоговой. Процесс обжалования осуществляется через письменное заявление в налоговый орган или в судебном порядке, если вопрос не решается административно.