Нарушение условий договора займа влечет за собой юридические последствия как для заемщика, так и для кредитора. Важно понимать, что ответственность может быть как гражданско-правовой, так и финансовой. В случае невыполнения обязательств стороны могут столкнуться с серьезными последствиями, включая штрафы, пени и даже судебное разбирательство. В большинстве случаев, заемщик обязан возвращать сумму займа в срок, установленный договором, и в противном случае ему грозят финансовые санкции.

По закону, за неисполнение или ненадлежащее исполнение условий договора займа, заемщик может быть обязан уплатить штрафы или пени. Размер этих штрафных санкций оговаривается в самом договоре и может значительно варьироваться в зависимости от условий соглашения. В случае судебного разбирательства, суд может обязать заемщика компенсировать убытки, понесенные кредитором из-за задержки выплаты или других нарушений.

Кроме того, в случае, если заемщик не может выполнить обязательства по договору, существует возможность расторжения соглашения через суд. Однако, важно помнить, что такой процесс может быть долгим и затратным, а также привести к необходимости компенсации дополнительных расходов, связанных с ведением дела.

Заемщики должны тщательно следить за сроками и условиями возврата средств, так как каждый случай нарушения может привести к серьезным юридическим и финансовым последствиям.

Последствия несвоевременного возврата долга по договору займа

Заемщик, не вернувший денежные средства в установленный срок, сталкивается с рядом юридически значимых последствий, которые закреплены в Гражданском кодексе РФ и могут быть дополнительно предусмотрены в самом договоре займа.

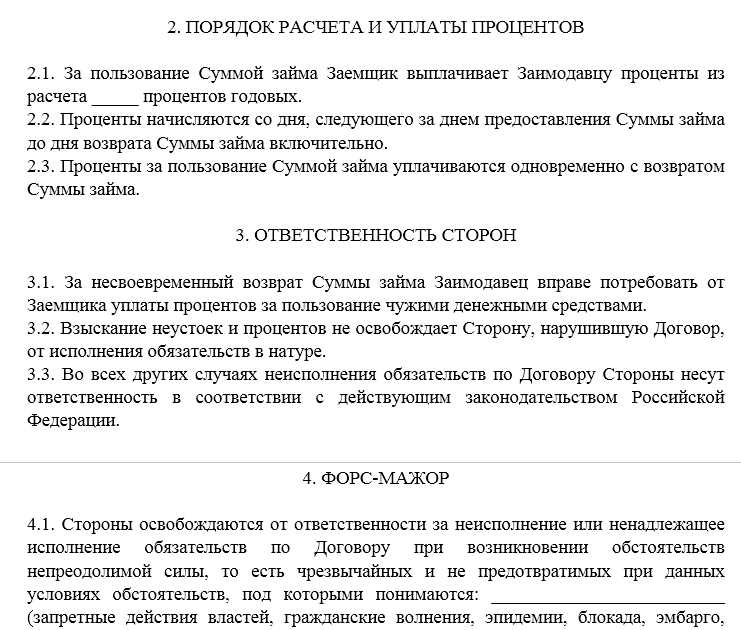

- Начисление процентов за пользование чужими средствами. В соответствии с пунктом 1 статьи 395 ГК РФ, с момента просрочки должник обязан уплачивать проценты на сумму долга по ставке, определяемой ключевой ставкой ЦБ РФ, если иное не указано в договоре.

- Договорная неустойка. Если в договоре займа предусмотрены штрафы или пени за просрочку, кредитор вправе взыскать их в установленном размере. При этом суд может снизить размер неустойки, если она явно несоразмерна последствиям нарушения.

- Принудительное взыскание через суд. Кредитор вправе обратиться с иском в суд, приложив договор займа, подтверждение передачи средств и расчет задолженности. На практике суды удовлетворяют такие требования при наличии письменных доказательств.

- Передача долга коллекторским агентствам. В случае невозможности возврата долга добровольно, кредитор может уступить право требования третьим лицам, что приведет к дополнительным коммуникациям со стороны взыскателей.

- Имущественные ограничения. На основании судебного решения может быть наложен арест на имущество должника, в том числе банковские счета, транспортные средства и объект

Какие виды ответственности предусмотрены за невыполнение условий договора займа

При нарушении условий договора займа должник может быть привлечён к гражданско-правовой, административной или, в отдельных случаях, уголовной ответственности. Вид ответственности зависит от характера нарушения, наличия умысла и суммы задолженности.

1. Гражданско-правовая ответственность

Это основной вид ответственности по договору займа. Она выражается в виде:

- начисления процентов за пользование чужими денежными средствами (ст. 395 ГК РФ);

- взыскания неустойки, если она предусмотрена договором (ст. 330 ГК РФ);

- возмещения убытков, возникших у заимодавца в результате просрочки возврата долга (ст. 393 ГК РФ);

- взыскания задолженности в судебном порядке с возможным последующим обращением взыскания на имущество должника (в том числе через судебных приставов).

2. Административная ответственность

Применяется, если займодавцем выступает юридическое лицо, а заёмщик – индивидуальный предприниматель или организация. В случае систематического уклонения от исполнения обязательств могут быть применены меры по ст. 14.4 КоАП РФ (нарушение правил предоставления потребительского кредита), если были допущены нарушения со стороны займодавца, либо по ст. 15.25 КоАП РФ – при нарушении валютного законодательства.

3. Уголовная ответственность

Возникает не по факту неуплаты долга, а при наличии признаков мошенничества (например, если заём был получен по поддельным документам или с заведомым умыслом не возвращать средства). В таких случаях может применяться ст. 159 УК РФ – мошенничество. Также возможна квалификация по ст. 177 УК РФ – злостное уклонение от погашения кредиторской задолженности, если имеется вступившее в силу судебное решение и доказано уклонение должника.

Во избежание привлечения к ответственности заёмщику необходимо:

- своевременно исполнять условия договора, особенно в части сроков и сумм платежей;

- при невозможности погашения долга – уведомить займодавца и попытаться заключить соглашение о реструктуризации долга;

- сохранять всю переписку и документы, подтверждающие добросовестность поведения.

Игнорирование обязательств приводит не только к финансовым потерям, но и к риску негативных последствий в виде ограничения права выезда за границу, ареста имущества и ухудшения кредитной истории.

Как определить сумму штрафа и пени за нарушение условий договора займа

Размер штрафа и пени за нарушение условий договора займа определяется в первую очередь на основании условий самого договора. В нем должны быть прямо указаны порядок начисления неустойки, размер процентов за просрочку и случаи, в которых применяются санкции.

Штраф – фиксированная сумма или процент от суммы займа, который взыскивается однократно за факт нарушения. Например, в договоре может быть указано, что при нарушении срока возврата более чем на 10 дней, заемщик обязан уплатить штраф в размере 5% от остатка долга.

Пеня начисляется ежедневно за каждый день просрочки. Ее размер, как правило, указывается в виде процента от суммы задолженности. Например, пеня в размере 0,1% в день означает, что за просрочку возврата 50 000 рублей на 20 дней сумма пени составит: 50 000 × 0,001 × 20 = 1 000 рублей.

Если договор не содержит конкретных условий о штрафах и пенях, применяются положения статьи 395 Гражданского кодекса РФ. Согласно этой статье, проценты за пользование чужими денежными средствами рассчитываются по ключевой ставке Банка России, действующей на момент исполнения обязательства. В 2025 году она составляет примерно 16% годовых. При просрочке 100 000 рублей на 30 дней сумма компенсации составит: 100 000 × 0,16 ÷ 365 × 30 ≈ 1 315 рублей.

Важно учитывать: если условия договора противоречат закону (например, установлена завышенная пеня более 0,5% в день), суд вправе снизить размер неустойки на основании статьи 333 ГК РФ. Поэтому при расчете рекомендуется проверять, не нарушают ли указанные ставки разумный баланс интересов сторон.

Для точного расчета сумм штрафных санкций целесообразно использовать формулы, исходя из условий договора и продолжительности просрочки, а также учитывать возможные судебные корректировки.

Процесс подачи и рассмотрения иска по делу о нарушении условий договора займа

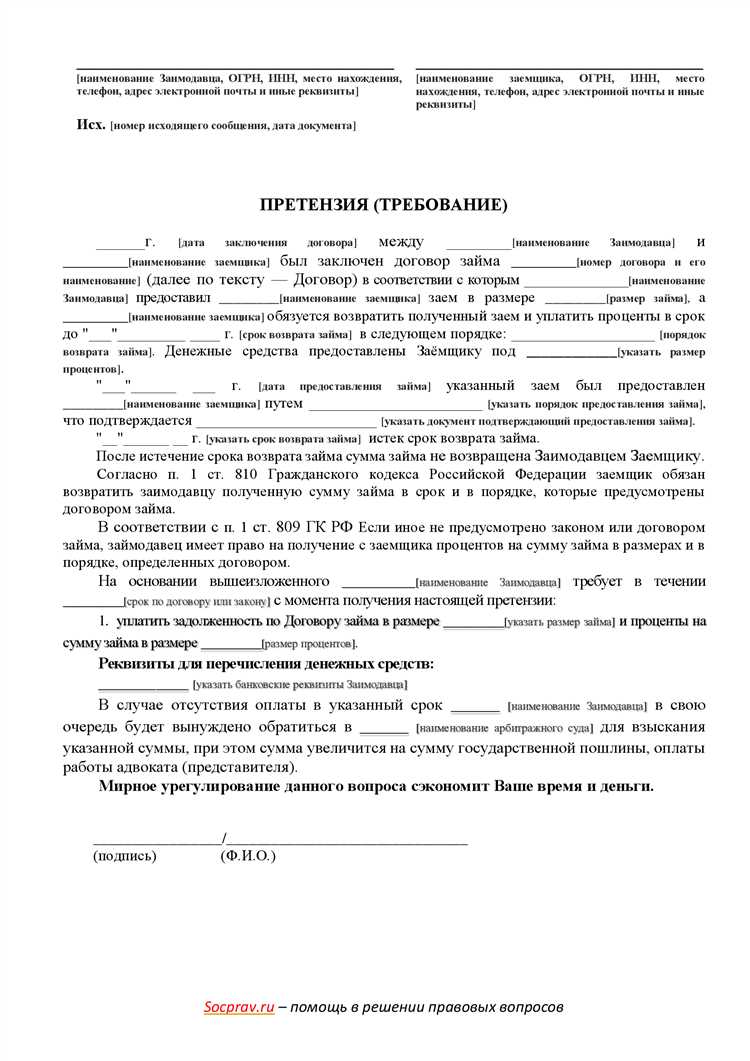

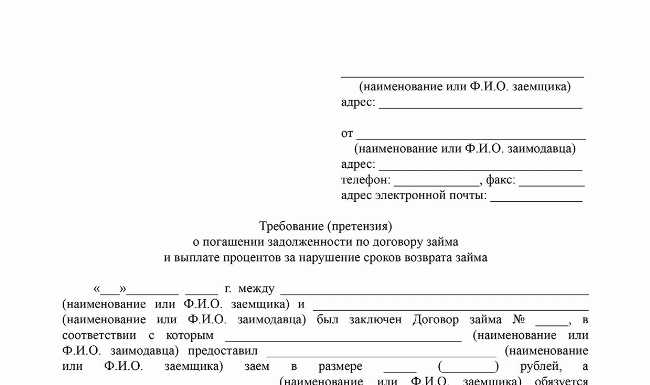

Иск по делу о нарушении условий договора займа подается в суд по месту жительства ответчика или по месту исполнения договора. К исковому заявлению необходимо приложить копии договора займа, документы, подтверждающие нарушение условий, а также расчеты задолженности, штрафов и пени.

При составлении иска важно четко указать сумму задолженности и требования о взыскании. Если задолженность включает проценты и штрафы, необходимо привести их расчет с указанием конкретных оснований и ссылок на договор или закон.

Суд принимает иск к производству после проверки правильности оформления и оплаты государственной пошлины. На основании предоставленных документов суд может назначить предварительное судебное заседание для уточнения обстоятельств дела и возможности примирения сторон.

В ходе рассмотрения дела суд проверяет наличие и содержание договора, факты нарушения условий займа и обоснованность заявленных сумм. Для подтверждения позиции истца можно представить переписку, акты сверки, выписки из банковских счетов и иные доказательства.

Суд выносит решение в установленный срок, обычно не превышающий двух месяцев с момента подачи иска. Решение может предусматривать взыскание основной суммы долга, штрафных санкций и пени. При несогласии с решением возможна апелляция.

Рекомендуется заранее подготовить полную доказательную базу и проконсультироваться с юристом для правильного составления иска и эффективного ведения дела в суде.

Права сторон при нарушении условий договора займа: заемщик и кредитор

Заемщик при нарушении условий договора займа сохраняет право на получение отсрочки или реструктуризации долга, если это предусмотрено договором или законодательством. Он обязан своевременно уведомить кредитора о возникших финансовых трудностях и предложить конкретный план погашения задолженности.

Кредитор имеет право требовать досрочного возврата суммы займа в случае существенного нарушения обязательств заемщиком, а также начислять штрафы и пени, если такие меры предусмотрены договором. При отсутствии добровольного погашения кредитор вправе обратиться в суд для принудительного взыскания долга.

Заемщик вправе оспорить размер начисленных штрафов и пени, если они превышают нормы закона или условия договора. Для этого необходимо предоставить доказательства о невозможности своевременного исполнения обязательств по объективным причинам.

Кредитор обязан предоставить заемщику полную информацию о сумме задолженности, условиях начисления штрафов и пени, а также о способах их погашения. Несоблюдение этого права может служить основанием для снижения штрафных санкций в судебном порядке.

В случае нарушения условий договора обе стороны могут использовать механизм претензионного урегулирования споров – направление письменных уведомлений с требованиями и возражениями, что позволяет минимизировать судебные расходы и сохранить деловые отношения.

При значительном нарушении условий договора займа кредитор имеет право требовать возмещения убытков, вызванных просрочкой или неполным возвратом займа. Заемщик, в свою очередь, может представить встречные требования в случае нарушения кредитором обязательств по договору.

Риски для заемщика при несогласии с условиями договора займа и последствия для кредитной истории

Отказ подписывать договор займа или несогласие с его условиями без официального расторжения ведёт к риску возникновения просроченной задолженности. В этом случае кредитор вправе инициировать процедуры взыскания, что негативно влияет на кредитную историю заемщика.

Несогласие с условиями и последующее неисполнение обязательств фиксируются в бюро кредитных историй, что снижает кредитный рейтинг и ограничивает доступ к новым займам на срок от 1 до 5 лет в зависимости от тяжести нарушения.

Для минимизации рисков необходимо зафиксировать все несогласия в письменной форме с запросом пересмотра условий. Рекомендуется использовать претензионный порядок урегулирования спора и, при необходимости, обращаться в суд для признания договора недействительным или изменения условий.

Игнорирование договора без официального оформления ведёт к автоматическому признанию обязательств и ухудшению кредитного досье. При наличии долгов просрочка свыше 90 дней становится основанием для передачи дела коллекторам, что дополнительно ухудшает репутацию заемщика.

Для сохранения кредитной истории стоит согласовывать реструктуризацию займа или иные варианты погашения с кредитором, фиксируя договоренности письменно. Не рекомендуется самостоятельно прекращать выплаты или игнорировать требования кредитора без правового сопровождения.

Как избежать ответственности за нарушение условий договора займа: советы для сторон договора

Чтобы избежать ответственности за нарушение условий договора займа, сторонам необходимо тщательно подходить к оформлению и исполнению обязательств. Несколько практических советов помогут минимизировать риски.

1. Подробная проработка условий договора

Все условия займа должны быть четко прописаны в документе. Избегайте размытых формулировок. Установите точные сроки возврата средств, процентные ставки, порядок погашения долга и последствия за несоответствие обязательствам.

2. Ранняя оценка платежеспособности

Перед заключением договора стоит провести оценку финансового состояния сторон, особенно заемщика. Это позволит избежать ситуаций, когда заемщик не может выполнить свои обязательства из-за нехватки средств.

3. Установление адекватных сроков и сумм

Не устанавливайте слишком жесткие условия по срокам возврата долга. Убедитесь, что заемщик имеет достаточно времени и средств для выполнения обязательств. Также важно заранее обсудить возможность отсрочки платежа, если возникнут непредвиденные обстоятельства.

4. Использование дополнительных гарантий

Заемщик может предоставить залог или поручительство, что снижает риски для кредитора. Также можно установить страховку, которая покроет возможные убытки в случае невыполнения обязательств.

5. Периодические проверки состояния договора

Чтобы избежать нарушений, периодически проверяйте выполнение условий договора. Это может быть регулярный отчет о выплатах или проверка финансового состояния сторон. Своевременное выявление проблем позволяет быстро найти решение.

6. Регулирование форс-мажорных обстоятельств

Обязательные положения о форс-мажоре должны быть прописаны в договоре. Это защитит обе стороны, если возникнут непредвиденные обстоятельства, например, стихийные бедствия или экономические кризисы, которые могут повлиять на выполнение условий займа.

7. Юридическая консультация

При составлении договора лучше обратиться к юристу для проверки всех условий на соответствие законодательству. Это поможет избежать ошибок в формулировках и неправильных интерпретаций обязательств.

8. Уведомления о возможных задержках

Если сторона не может выполнить обязательства в срок, важно заблаговременно уведомить другую сторону о задержке и предложить решение проблемы (например, продление срока или частичную выплату). Прозрачность в общении снижает вероятность санкций.

Вопрос-ответ:

Какая ответственность наступает за нарушение условий договора займа?

Если одна из сторон нарушает условия договора займа, она может понести различные виды ответственности, включая штрафы, пени, а также ответственность в судебном порядке. Кредитор может требовать возмещения убытков, если заемщик не выполняет свои обязательства по возврату долга. В случае неисполнения условий договора со стороны заемщика возможна даже досрочная ликвидация долга с начислением штрафных санкций.

Что делать, если я не могу вернуть долг по договору займа вовремя?

Если у вас возникают трудности с возвратом займа, важно как можно скорее уведомить об этом кредитора. В зависимости от условий договора возможно договориться о рассрочке или отсрочке платежей, что поможет избежать дополнительных санкций. Важно помнить, что даже если вы не можете заплатить всю сумму сразу, игнорирование проблемы может привести к судебным разбирательствам и ухудшению вашей кредитной истории.

Как рассчитываются штрафы и пени за просрочку по договору займа?

Штрафы и пени по договору займа обычно рассчитываются на основе процентной ставки, указанной в договоре. Они могут быть фиксированными или зависеть от суммы долга. Например, за каждый день просрочки может начисляться определенный процент от оставшейся суммы долга. Важно внимательно читать условия договора, так как в некоторых случаях сумма штрафов может быть ограничена законом.

Можно ли избежать ответственности за нарушение условий договора займа?

Избежать ответственности можно, если вы соблюдаете все условия договора и своевременно исполняете свои обязательства. В случае непредвиденных обстоятельств (болезнь, потеря работы и т.д.) лучше всего заранее обсудить с кредитором возможность изменения условий займа или отсрочки. Открытое общение и соблюдение условий договора помогут избежать штрафов и судебных исков.

Какие последствия могут возникнуть, если заемщик не вернет долг по договору займа?

Если заемщик не выполняет свои обязательства по возврату долга, это может привести к серьезным последствиям. В первую очередь, кредитор может обратиться в суд с требованием возврата долга, что приведет к судебным расходам и издержкам. Также, нарушитель может быть обязан выплатить штрафы и пени. Кроме того, просрочка или отказ от выплаты долга негативно влияет на кредитную историю заемщика, что может затруднить получение кредитов в будущем.

Что будет, если я нарушу условия договора займа?

Если вы нарушите условия договора займа, то в соответствии с гражданским законодательством, возможны различные последствия. Во-первых, кредитор может потребовать досрочного исполнения обязательства или расторжения договора. В большинстве случаев, нарушение условий приводит к начислению пени или штрафов. Кредитор также может подать иск в суд, что приведет к дополнительным судебным издержкам. Важно помнить, что нарушение условий может негативно повлиять на вашу кредитную историю и способность получить кредиты в будущем.

Какие последствия для меня, если я не смогу вовремя вернуть долг по займу?

Если вы не сможете вернуть долг в установленный срок, вам, скорее всего, будет начислена пеня или штраф. Размер пени зависит от условий договора займа, но обычно он составляет фиксированную сумму за каждый день просрочки. В случае длительной просрочки, кредитор может обратиться в суд для взыскания долга, что может привести к судебным расходам, а также к изъятию имущества в случае решения суда о взыскании. Также важно помнить, что просроченные долги влияют на вашу кредитную историю, что усложнит получение новых займов в будущем.