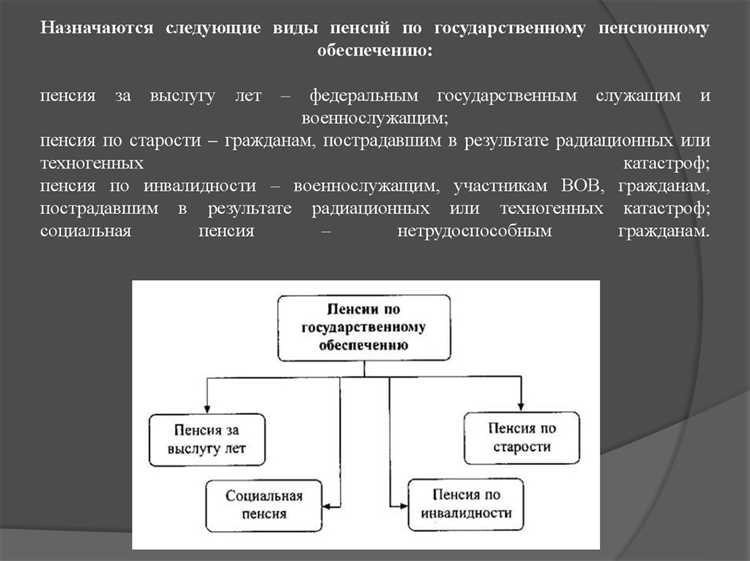

Пенсионный фонд – это финансовая организация, аккумулирующая взносы граждан и работодателей с целью обеспечения будущих пенсионных выплат. В России ключевую роль в обязательном пенсионном страховании играет Пенсионный фонд Российской Федерации (ПФР), который с 2023 года стал частью объединённого Социального фонда России. Он администрирует страховые взносы, рассчитывает пенсионные права и осуществляет выплаты.

Каждый работающий гражданин перечисляет 22% от своей зарплаты в фонд через работодателя. Из этой суммы 6% идет на формирование индивидуального пенсионного коэффициента, влияющего на размер будущей страховой пенсии. Остальные 16% направляются на солидарное обеспечение текущих пенсионеров. Накопительная часть пенсии временно «заморожена» и не формируется для большинства граждан, если они не участвуют в добровольных программах.

Управление пенсионными накоплениями возможно через выбор негосударственного пенсионного фонда (НПФ) или управляющей компании. Перевод средств доступен раз в пять лет, при этом важно учитывать инвестиционные риски и доходность выбранной организации. НПФ обязаны публиковать данные о доходности и размере пенсионных резервов, что позволяет оценить эффективность их работы.

Чтобы контролировать свои пенсионные права, рекомендуется регулярно проверять индивидуальный лицевой счёт на портале «Госуслуги» или через мобильное приложение Социального фонда. Здесь доступны сведения о стаже, страховых взносах, коэффициентах и ожидаемом размере пенсии. Ошибки в учёте следует оспаривать как можно раньше, подав запрос через личный кабинет или обратившись в клиентскую службу фонда.

Чем пенсионный фонд отличается от других форм накоплений

- Целевое назначение: Средства, переданные в пенсионный фонд, могут быть использованы исключительно для пенсионного обеспечения. Банковские депозиты и инвестиционные счета не имеют ограничений по целям расходования.

- Налоговые льготы: В рамках добровольного пенсионного страхования (например, через НПФ) возможно получение налогового вычета по НДФЛ до 15,600 рублей в год при взносе до 120,000 рублей. Такие льготы не предоставляются при стандартных банковских сбережениях.

- Ограниченный доступ к средствам: Накопления в пенсионном фонде недоступны для использования до наступления условий выплаты пенсии, тогда как с банковского счета или инвестиционного портфеля можно снимать средства в любой момент.

- Гарантии сохранности: В негосударственных пенсионных фондах средства подлежат актуарному контролю, а государственные ПФР и СПФР гарантируют выплаты на законодательном уровне. В случае банков, действует система страхования вкладов, но она ограничена лимитом в 1.4 млн рублей.

- Инвестиционная стратегия: Пенсионные фонды инвестируют средства в низкорисковые активы с долгосрочным горизонтом, что снижает вероятность потерь. Инвестиции через брокеров чаще направлены на получение дохода в короткий срок и сопровождаются повышенными рисками.

Если цель – обеспечить стабильный доход на пенсии, пенсионный фонд представляет собой наиболее целесообразный механизм. Однако для гибкости и ликвидности целесообразно использовать дополнительные инструменты: ИИС, страховые накопления, депозиты. Комплексный подход позволяет сбалансировать риски и повысить итоговую доходность.

Какие виды пенсионных фондов существуют и кто их создает

Негосударственные пенсионные фонды (НПФ) – это частные организации, лицензируемые Центральным банком РФ. Они создаются коммерческими структурами, банками, корпорациями или профсоюзами с целью формирования дополнительных накоплений для будущих выплат. Участие в НПФ добровольное, а средства можно инвестировать через индивидуальный пенсионный план.

Корпоративные пенсионные фонды организуются крупными работодателями для сотрудников своей компании. Их цель – дополнить государственные выплаты корпоративными пенсиями. Такие фонды финансируются за счет средств работодателя и/или добровольных отчислений работника. Пример – пенсионные программы “Газпрома” и “РЖД”.

Международные и межгосударственные фонды – редкая категория, формируемая в рамках транснациональных объединений, например для сотрудников международных организаций. В России они практически не распространены.

При выборе фонда важно учитывать:

– форму собственности и степень надежности;

– уровень доходности за прошлые периоды;

– условия досрочного выхода и перевода средств;

– наличие государственной гарантии или страхования накоплений.

Создание фонда требует лицензии, резервного капитала, утвержденной инвестиционной политики и отчетности перед регулятором. Это обеспечивает контроль за использованием средств и защиту интересов участников.

Из чего формируется доход пенсионного фонда

Доход пенсионного фонда складывается из нескольких ключевых источников, каждый из которых играет определённую роль в обеспечении выплат будущим пенсионерам. От качества управления этими средствами зависит финансовая устойчивость фонда.

- Страховые взносы работодателей и работников. Это основной источник поступлений в государственные пенсионные фонды. В России ставка страхового взноса составляет 22% от фонда оплаты труда, из которых часть направляется на текущие выплаты, а часть – в распределительные или накопительные системы.

- Инвестиционная деятельность. Частные и государственные фонды размещают средства на финансовом рынке: в облигации, акции, депозиты, а также в недвижимость. Доходность таких инвестиций регулируется законодательством, а в случае негосударственных фондов – также внутренней инвестиционной стратегией.

- Государственные трансферты. В условиях дефицита бюджета Пенсионного фонда России часть обязательств покрывается за счёт федеральных субсидий. Это особенно актуально для финансирования базовой части пенсий.

- Доходы от размещения временно свободных средств. Например, на депозитах в банках или через участие в ликвидных финансовых инструментах с минимальным риском. Эти операции приносят стабильный, хотя и умеренный доход.

- Добровольные взносы граждан и организаций. В случае накопительных и корпоративных пенсионных программ поступают дополнительные средства, которые также подлежат инвестированию.

Для стабильного функционирования пенсионного фонда важно не только наличие источников дохода, но и эффективность их использования. Например, негосударственные пенсионные фонды обязаны соблюдать нормативы диверсификации и ограничения по классам активов. Государственные же фонды подотчётны Счетной палате и Правительству РФ.

При выборе НПФ рекомендуется обращать внимание на прозрачность инвестиционной политики, показатели доходности за предыдущие годы и структуру активов – это прямо влияет на будущие выплаты.

Как осуществляется учет пенсионных накоплений граждан

Учет пенсионных накоплений граждан ведётся индивидуально на лицевых счетах в системе обязательного пенсионного страхования. Каждый гражданин имеет уникальный страховой номер индивидуального лицевого счёта (СНИЛС), с которым связаны все данные о пенсионных отчислениях, стаже и суммах, поступивших от работодателя или самого застрахованного лица.

Ежемесячно работодатель перечисляет страховые взносы в Пенсионный фонд России (или в выбранный негосударственный пенсионный фонд), указывая СНИЛС работника. На основании этих данных формируется история пенсионных начислений. Для самозанятых и индивидуальных предпринимателей предусмотрена самостоятельная уплата взносов через налоговые органы или портал госуслуг.

Все операции отражаются в персонифицированной системе учёта, доступ к которой предоставляется через «Госуслуги» или личный кабинет на сайте Пенсионного фонда. Там отображаются:

- суммы взносов по годам;

- стаж в зачетный период;

- формируемая пенсия (страховая и накопительная части);

- информация о пенсионном фонде и управляющей компании;

- переводы между фондами, если они были.

Контроль за достоверностью учёта возложен на ПФР и ЦБ РФ (в отношении НПФ). При обнаружении несоответствий гражданин вправе подать заявление на корректировку данных через МФЦ или электронные сервисы. Подтверждающими документами могут служить трудовые книжки, справки с места работы и иные официальные акты.

Рекомендуется ежегодно проверять данные о начислениях, особенно при смене работодателя, поскольку ошибки в отчетности могут повлиять на размер будущей пенсии. Переход из одного фонда в другой также отражается в системе и требует внимания к срокам и условиям перевода, чтобы избежать потери инвестиционного дохода.

Кто и как контролирует деятельность пенсионных фондов

Банк России выдает лицензии НПФ, контролирует их инвестиционную политику, проверяет финансовую устойчивость, структуру активов и соблюдение нормативов. Особое внимание уделяется соблюдению прав застрахованных лиц. Регулярно проводятся проверки отчетности, аудиторские заключения и стресс-тестирование активов фондов.

Отчетность НПФ формируется в соответствии с требованиями приказов Банка России и представляется в электронном виде через специализированные каналы. Отчеты включают информацию об обязательствах фонда, составе инвестиционного портфеля, результатах размещения средств, структуре клиентской базы. Все данные проходят автоматизированную сверку с информацией из системы персонифицированного учета.

Кроме Центробанка, функции контроля выполняет Федеральная налоговая служба – она отслеживает корректность начисления и перечисления страховых взносов, а также соблюдение налогового режима в деятельности фонда.

Дополнительным уровнем надзора выступают аудиторские организации, аккредитованные Банком России. Проведение обязательного ежегодного аудита – требование для всех НПФ. Результаты передаются регулятору и публикуются на официальных ресурсах фондов.

Участие самих застрахованных лиц также играет роль: они вправе проверять состояние индивидуального пенсионного счета через портал Госуслуг или сайт фонда, а при нарушениях обращаться в Банк России через интернет-приемную.

Для обеспечения прозрачности НПФ обязаны публиковать на своих сайтах устав, лицензии, инвестиционную декларацию, структуру активов и данные о доходности. Это позволяет клиентам самостоятельно оценивать эффективность фонда и принимать осознанные решения.

Как выбрать пенсионный фонд и перевести туда накопления

При выборе пенсионного фонда важно оценить его надежность и доходность. Проверяйте информацию о лицензии фонда и наличие разрешений от контролирующих органов, таких как ЦБ РФ. Изучите отчеты о доходности за последние 3-5 лет, сравнивая их с рыночными индексами и средней доходностью по отрасли.

Обратите внимание на размер управляющих активов фонда и количество клиентов – стабильные фонды обычно имеют крупный объем средств и положительную репутацию среди участников. Важна также структура инвестиций фонда: предпочтительнее выбирать те, которые используют диверсифицированные стратегии с умеренными рисками.

Проверьте условия обслуживания: сроки перевода накоплений, наличие дополнительных комиссий, удобство взаимодействия через личный кабинет и службу поддержки. Узнайте, возможен ли переход без потери доходности и сохраняется ли накопительный период.

Для перевода пенсионных накоплений необходимо подать заявление в выбранный фонд. Это можно сделать лично или через портал госуслуг. Перевод занимает от 1 до 3 месяцев, при этом текущие накопления автоматически передаются новому оператору. После завершения процедуры убедитесь, что данные обновлены в системе пенсионного фонда и отражены в личном кабинете.

Важно помнить, что менять пенсионный фонд можно не чаще одного раза в пять лет, поэтому тщательно сравнивайте все параметры перед принятием решения.

В каких случаях и как можно получить выплаты из пенсионного фонда

Выплаты из пенсионного фонда предоставляются при достижении пенсионного возраста, установленного законодательством, а также в особых случаях – инвалидности, потере кормильца или досрочной пенсии по уважительным причинам.

Для получения пенсии необходимо обратиться в пенсионный фонд с заявлением и пакетом документов, включающим паспорт, СНИЛС, трудовую книжку или иные подтверждения стажа и накоплений. В случае инвалидности или утраты кормильца дополнительно требуется медицинское заключение или свидетельство о смерти.

Выплаты могут осуществляться в виде ежемесячной пенсии или единовременной выплаты, если это предусмотрено условиями фонда и законодательством. Размер выплат рассчитывается на основании суммы накоплений, инвестиционного дохода и индивидуального пенсионного коэффициента.

Для досрочного получения пенсии существуют категории граждан с правом на льготный выход – например, инвалиды с детства, работники с особыми условиями труда, ветераны. Они подают заявление в фонд с подтверждающими документами и проходят проверку.

Процесс оформления выплаты включает проверку документов, расчет суммы и выбор способа перечисления – банковский перевод, почтовое отделение или получение через уполномоченные организации. Обычно срок рассмотрения заявления составляет от 10 до 30 рабочих дней.

Если пенсионные накопления находятся в нескольких фондах, гражданин вправе выбрать один из них для получения выплаты или разделить сумму пропорционально. Перевод накоплений возможен с сохранением прав на выплаты.

Вопрос-ответ:

Что представляет собой пенсионный фонд и какова его основная функция?

Пенсионный фонд — это организация, которая аккумулирует средства граждан для последующего обеспечения выплат пенсионерам. Его задача заключается в управлении этими накоплениями, инвестировании и выплате пенсий согласно установленным правилам. Таким образом фонд гарантирует финансовую поддержку людям после выхода на пенсию.

Какие виды пенсионных фондов существуют и чем они отличаются?

Существует несколько основных видов пенсионных фондов: государственные, негосударственные и корпоративные. Государственные фонды управляются государством и финансируются из бюджета, обеспечивая базовую пенсию. Негосударственные фонды — это частные организации, куда можно переводить накопления для получения дополнительных выплат. Корпоративные фонды создаются работодателями для своих сотрудников, обеспечивая дополнительные пенсионные гарантии.

Как формируются пенсионные накопления в фонде?

Пенсионные накопления формируются за счет регулярных отчислений работников, работодателей и государства. Эти средства инвестируются в различные финансовые инструменты, чтобы увеличить капитал. Таким образом, накопленная сумма растет с течением времени, что позволяет обеспечить более высокие пенсионные выплаты.

Каким образом можно получить выплаты из пенсионного фонда?

Выплаты из пенсионного фонда предоставляются после достижения пенсионного возраста или при наступлении определённых условий, например, инвалидности. Для получения выплат необходимо подать заявление и предоставить необходимые документы в фонд. Сумма и периодичность выплат зависят от размера накоплений и условий договора с фондом.

Можно ли перевести накопления из одного пенсионного фонда в другой и как это сделать?

Да, перевод накоплений между фондами возможен. Для этого необходимо выбрать новый фонд и подать заявление на перевод накоплений в установленном порядке. Процесс может включать сбор документов, подписание договоров и ожидание обработки запроса. Перевод помогает выбрать фонд с более выгодными условиями управления средствами.

Что такое пенсионный фонд и какую роль он выполняет в системе социальной защиты?

Пенсионный фонд — это организация, которая аккумулирует и управляет средствами, предназначенными для выплаты пенсий гражданам. Его основная задача — обеспечить регулярные выплаты людям, которые прекратили трудовую деятельность по достижении определенного возраста или по другим основаниям, предусмотренным законодательством. Фонд собирает взносы от работодателей и работников, инвестирует эти деньги и контролирует распределение накопленных средств, чтобы гарантировать стабильный доход для пенсионеров.

Каким образом можно получить выплаты из пенсионного фонда и какие документы для этого необходимы?

Выплаты из пенсионного фонда получают лица, имеющие право на пенсию согласно установленным критериям — чаще всего это достижение пенсионного возраста, инвалидность или наличие определённого стажа работы. Для оформления выплат нужно подать заявление в фонд с подтверждающими документами: паспорт, страховое свидетельство, трудовую книжку и документы, подтверждающие право на пенсию (например, медицинские справки или свидетельства о трудовом стаже). После рассмотрения заявки фонд назначает выплаты, которые осуществляются регулярно — обычно ежемесячно на банковский счёт или почтовым переводом.