Отражение опциона как обязательства в бухгалтерской отчетности является важным аспектом для организаций, занимающихся финансовыми инструментами. В отличие от простых долговых обязательств, опцион представляет собой право, которое может быть исполнено или не исполнено в будущем, что делает его учет более сложным. При этом, с точки зрения финансовой отчетности, опцион должен быть классифицирован как обязательство в случае, если его исполнение связано с ожидаемыми выплатами.

Важным моментом является то, что обязательства, связанные с опционами, не всегда имеют четко выраженную стоимость на момент заключения контракта. Это обусловлено тем, что в зависимости от изменений рыночных условий стоимость опциона может варьироваться. Поэтому для точного отражения такой стоимости в отчетности необходимо использовать методы оценки, которые позволяют отразить потенциальные риски и выгоды от исполнения опциона. К ним относятся методы дисконтирования, использование волатильности активов, а также применение моделей оценки опционов, таких как Black-Scholes или биномиальная модель.

Кроме того, важно учитывать, что в отчетности опцион как обязательство должен быть представлен в соответствии с международными стандартами финансовой отчетности (МСФО) или национальными стандартами, в зависимости от юрисдикции компании. В частности, Международный стандарт финансовой отчетности (IFRS) требует учета обязательств по опционам в рамках стандарта IFRS 9, который описывает финансовые инструменты и их классификацию.

Рекомендуется, чтобы компании, использующие опционы в своей деятельности, регулярно пересматривали оценку обязательств по ним, учитывая изменения рыночной ситуации и новые данные. Это поможет обеспечить точность финансовой отчетности и снизить риски, связанные с неправильным учетом опционов в бухгалтерии.

Учет опциона в бухгалтерской отчетности: основные принципы

Для правильного отражения опциона как обязательства необходимо учитывать все условия, связанные с его исполнением. Включение опционного обязательства в отчетность зависит от того, был ли опцион заключен с учетом требований финансовых стандартов, таких как Международные стандарты финансовой отчетности (МСФО) или российские стандарты бухгалтерского учета.

Основной принцип учета опционов заключается в том, что обязательство признается в балансе по мере изменения его стоимости. Если опцион был приобретен, то его справедливая стоимость включается в отчет о финансовых результатах, как изменение стоимости обязательств. Важно также, чтобы бухгалтерский учет отражал все финансовые последствия, включая возможные компенсации, штрафы или другие расходы, связанные с реализацией опциона.

Компания должна регулярно пересматривать условия и изменения опционного контракта, что поможет избежать ошибок в отчетности и обеспечит соответствие актуальным требованиям бухгалтерского учета. Учет обязательств по опционам включает также их регулярную переоценку в зависимости от рыночной ситуации, что может повлиять на величину обязательства на отчетную дату.

Как правильно классифицировать опцион в балансе

В случае, если опцион предусматривает обязанность компании исполнить его при наступлении определённых условий, такой инструмент классифицируется как обязательство. Он может быть отнесён к текущим или долгосрочным обязательствам в зависимости от срока исполнения.

Если опцион не накладывает обязательств, а предоставляет право на приобретение или продажу актива, он может классифицироваться как внебалансовый актив. Важно учитывать, что момент признания опциона в отчётности зависит от того, когда он подлежит исполнению и какие последствия для компании он влечёт.

Примером обязательства может быть опцион на покупку активов с условием обязательной оплаты в будущем. В этом случае, обязательство признаётся на момент оформления опциона, с учётом срока, на который он выдан, и текущей рыночной стоимости активов.

Для правильной классификации важно следить за динамикой стоимости опциона и учитывать любые изменения, которые могут повлиять на его реальную ценность и отражение в отчетности. Например, изменение рыночной стоимости или стоимости базового актива может повлиять на сумму, которая должна быть признана в балансе в виде обязательства или актива.

Методики оценки стоимости опциона в рамках отчетности

При отражении опциона как обязательства требуется корректная оценка его стоимости. В большинстве случаев применяется справедливая стоимость, определяемая с учетом условий опциона, волатильности базового актива, срока до исполнения и рыночных ставок.

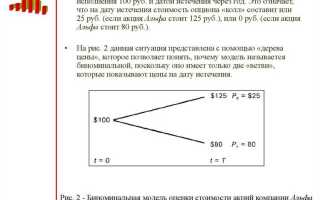

На практике используются два подхода: модели справедливой стоимости и упрощённые методы оценки. Распространённой является модель Блэка–Шоулза, применяемая к опционам на акции, торгуемым на открытом рынке. Она учитывает текущую цену актива, цену исполнения, срок действия, безрисковую ставку и волатильность. Для некотируемых инструментов используются модифицированные версии модели с учётом ограничений оборотоспособности.

Если опцион носит характер опциона на покупку доли в компании (например, в рамках опциона сотрудника), применяются методы оценки с учетом отсутствия рыночных котировок. В таких случаях могут использоваться модель биномиального дерева или симуляция Монте-Карло, особенно если условия опциона зависят от нескольких факторов или включают барьеры.

При этом необходимо документально обосновывать исходные параметры: источник данных о волатильности, метод определения безрисковой ставки, расчет периода исполнения. Период актуализации оценки – не реже одного раза в год или при существенных изменениях условий опциона или рыночной ситуации.

При невозможности надёжной оценки справедливой стоимости допускается использование метода амортизированной стоимости с проверкой на обесценение. Такой подход применим ограниченно и требует отдельного раскрытия в пояснениях к отчетности.

В случае конвертируемых опционов, связанных с долговыми инструментами, применяется метод разделения на долговую и опционную составляющие с последующей отдельной оценкой каждой из них. Опционная часть оценивается отдельно от основного долга по модели справедливой стоимости.

Принципы признания обязательства по опциону в финансовых отчетах

Обязательство по опциону подлежит признанию в отчетности, если компания не имеет безусловного права избежать исполнения. Это условие отражает критерий наличия текущего обязательства, сформулированный в рамках МСФО (IAS) 32 и 37. При этом рассматриваются как юридически оформленные, так и фактические основания, указывающие на обязанность выполнить поставку или расчет по опциону.

Признание на дату заключения договора зависит от характера опциона. В случае опциона на приобретение доли в капитале третьей стороны обязательство может признаваться в момент подписания соглашения, если предусмотрено обязательство по выкупу, сопровождаемое фиксированной суммой или механизмом расчета.

Метод оценки справедливой стоимости используется для начального признания опциона, если обязательство подлежит расчету денежными средствами. Если расчет производится путем передачи долевых инструментов, применяются положения МСФО 2, и оценка проводится на дату предоставления опциона, а не на дату исполнения.

Обязательство отражается в составе краткосрочных или долгосрочных, в зависимости от ожидаемого срока исполнения. Если опцион может быть исполнен в любой момент, классификация зависит от вероятности исполнения в ближайшие 12 месяцев, а также от условий досрочного расчета.

Изменение справедливой стоимости обязательства по опциону подлежит отражению через прибыль или убыток, если оно классифицировано как обязательство, оцениваемое по справедливой стоимости через прибыль или убыток. Это особенно актуально при наличии переменной цены исполнения, зависящей от показателей деятельности или рыночной стоимости.

В случае, если обязательство по опциону является частью бизнес-сочетания, его признание и оценка регулируются МСФО (IFRS) 3. При этом опцион оценивается по справедливой стоимости на дату приобретения, независимо от условий последующего исполнения.

Для избежания ошибок при признании рекомендуется детально анализировать юридические и коммерческие условия опциона, в том числе наличие условий, ограничивающих право эмитента на отказ от исполнения. При наличии сомнений целесообразно применять подход экономической сущности, а не исключительно юридической формы сделки.

Роль контрактных условий при отражении опциона в отчетности

Контрактные условия напрямую влияют на классификацию, оценку и момент признания обязательства по опциону в отчетности. При анализе условий договора особое внимание следует уделять наличию безусловного обязательства исполнить опцион, а также возможности исполнения по инициативе одной из сторон.

Если договор предусматривает право требовать исполнения опциона только за одной стороной и отсутствует возможность отклонения от исполнения при наступлении условий, такое соглашение трактуется как обязательство. В этом случае обязательство отражается в балансе по справедливой стоимости на дату заключения контракта или при наступлении определённых условий, если это предусмотрено соглашением.

Также существенным является способ расчёта выкупной цены. Если цена исполнения опциона зафиксирована или определяется на основе объективной формулы, это усиливает аргумент в пользу признания обязательства. В противоположность этому, наличие существенной неопределённости в определении цены или условий исполнения может повлечь за собой признание условного обязательства или раскрытие соответствующей информации в примечаниях к отчетности, без отражения в балансе.

Особое внимание необходимо уделить положениям о расчетах – наличными или долями. Обязательство по выплате денежных средств чаще всего приводит к признанию финансового обязательства, тогда как исполнение посредством передачи долей может квалифицироваться как расчёт собственным капиталом. В последнем случае важно учитывать, предоставляет ли такая форма исполнения реальное право на собственный капитал или является производным инструментом, требующим иной классификации.

Кроме того, контрактные условия могут содержать ограничения или преференции, оказывающие влияние на учет. Примеры включают минимальный срок владения долей до реализации опциона, ограничения на передачу прав, а также наличие условий досрочного исполнения. Эти аспекты подлежат анализу при оценке вероятности исполнения и признания обязательства в соответствии с применимой учетной политикой и стандартами (например, МСФО 32, МСФО 9).

Для корректного отражения опциона в отчетности рекомендуется проводить правовой и бухгалтерский анализ условий каждого соглашения отдельно. Оценка должна фиксироваться в учетной политике и подтверждаться сопутствующими документами, включая расчёт справедливой стоимости и заключение о наличии обязательства в соответствии с контрактом.

Влияние изменения стоимости опциона на финансовые результаты

Стоимость опциона отражается в бухгалтерском балансе как обязательство по справедливой стоимости. Изменения этой стоимости напрямую влияют на финансовые результаты компании за отчетный период.

Рост стоимости опциона увеличивает сумму обязательств и ведет к признанию убытков или расходов в отчете о прибылях и убытках. Снижение стоимости, наоборот, может привести к признанию прибыли, уменьшая нагрузку на финансовый результат.

Для корректного отражения таких изменений рекомендуется:

- Ежеквартально оценивать справедливую стоимость опциона с использованием проверенных методик (например, модели Блэка-Шоулза или биномиальной модели).

- Учитывать влияние волатильности базового актива, срока действия опциона и изменения процентных ставок на стоимость.

- Отражать корректировки стоимости в финансовой отчетности с подробным раскрытием в пояснительной записке.

- Обеспечивать постоянный мониторинг условий контрактов, влияющих на параметры оценки, чтобы своевременно фиксировать изменения стоимости.

Неправильная оценка или игнорирование изменений стоимости опциона может привести к существенным искажениям в отчетности и создать риск недооценки обязательств.

Рекомендуется включать в политику учета правила регулярной переоценки и стандарты раскрытия информации, что обеспечит прозрачность и достоверность финансовых результатов.

Особенности раскрытия информации об опционах в пояснительной записке

Раскрытие данных об опционах в пояснительной записке направлено на обеспечение прозрачности и полноты информации о финансовых обязательствах компании. Необходимо раскрывать следующие ключевые аспекты:

- Описание вида и условий опциона, включая тип (пут-опцион, колл-опцион), сроки исполнения и ограничения.

- Метод оценки стоимости опциона с указанием использованных моделей и исходных данных (волатильность, ставка безрискового дохода, срок и др.).

- Балансовая стоимость обязательства на отчетную дату с раскрытием изменений за отчетный период и их причин.

- Риски, связанные с опционами, включая потенциальное влияние на финансовое положение и результаты деятельности.

- Политика учета опционов и применяемые стандарты бухгалтерского учета.

- Информация о наличии обеспечения по опционам, если оно предусмотрено, и условиях такого обеспечения.

Важной частью является пояснение к изменениям стоимости опциона, отражённым в отчетности, с конкретикой о влиянии рыночных факторов и принятых управленческих решений.

Обязательна детализация расчетных предпосылок, чтобы обеспечить сопоставимость и понимание динамики обязательств.

Рекомендуется выделять информацию об опционах отдельно от других финансовых инструментов, чтобы исключить смешение данных и облегчить анализ пользователям отчетности.

Вопрос-ответ:

Как определить момент признания опциона как обязательства в бухгалтерской отчетности?

Опцион признается обязательством в момент, когда возникает юридическая или экономическая обязанность исполнить его условия. Обычно это происходит при заключении сделки или по мере наступления условий, указанных в контракте. Важно учитывать договорные условия, право требования и возможность выполнения обязательств. Отражение в отчетности должно показывать реальное финансовое бремя, связанное с опционом, на отчетную дату.

Какие методы оценки применяются для определения стоимости обязательства по опциону?

Для оценки стоимости обязательства по опциону чаще всего используют модели, основанные на теории финансовых опционов, такие как модель Блэка–Шоулза или биномиальная модель. Эти подходы учитывают рыночные параметры: текущую цену базового актива, волатильность, срок до исполнения и безрисковую ставку. Кроме того, может применяться дисконтирование ожидаемых денежных потоков, если опцион имеет особенности, не охватываемые стандартными моделями.

Как отражать изменения стоимости опциона в финансовой отчетности за отчетный период?

Изменения стоимости опциона в течение отчетного периода отражаются путем корректировки обязательства и соответствующих статей прибыли или убытка. Если стоимость опциона выросла, увеличивается обязательство и отражается расход, если уменьшилась — наоборот. Важно вести учет таких изменений последовательно, чтобы отчетность отражала текущие обязательства компании и их влияние на финансовые результаты.

Какие сведения об опционах должны содержаться в пояснительной записке к финансовой отчетности?

В пояснительной записке необходимо раскрыть ключевые характеристики опционов: условия исполнения, метод оценки, классификацию в балансе, а также влияние на финансовые показатели. Следует описать риски, связанные с опционами, и дать информацию о движении обязательств по ним в течение отчетного периода. Такая информация помогает пользователям отчетности понять финансовые обязательства компании и потенциальное влияние опционов на её финансовое положение.

В чем разница между признанием опциона как обязательства и как капитала в отчетности?

Опцион отражается как обязательство, если у компании возникает обязанность выполнить его условия, например, предоставить актив или выплатить деньги. В таком случае ожидается отток ресурсов. Если же опцион предоставляет право, не налагающее обязательств на компанию, и связан с собственным капиталом (например, опционы на акции, которые не приводят к обязательствам), он учитывается в составе капитала. Классификация зависит от условий контракта и экономической сути операции.

Какие условия определяют необходимость отражения опциона как обязательства в отчетности?

Опцион отражается как обязательство в отчетности, если компания по условиям контракта обязана выполнить определенные действия, связанные с опционом, которые приводят к возникновению экономических обязательств. Основными признаками такого обязательства являются наличие у компании обязательства перед контрагентом по исполнению опциона и реальная вероятность возникновения расходов или передачи активов при исполнении опциона. При этом учитывается оценка справедливой стоимости опциона на отчетную дату, а также условия его исполнения, которые влияют на классификацию и величину обязательства.

Как изменение рыночной стоимости опциона влияет на финансовые показатели компании?

Изменение рыночной стоимости опциона оказывает прямое влияние на финансовые результаты, так как приводит к переоценке обязательства в отчетности. Если стоимость опциона возрастает, компания должна признать дополнительные расходы, связанные с увеличением обязательств. При снижении стоимости обязательства уменьшаются, что отражается как доход. Такая переоценка влияет на прибыль или убыток текущего периода и изменяет баланс компании. Методика учета и частота переоценок зависят от применяемых стандартов и политики компании.