Временная приостановка деятельности ООО – это легальный способ сохранить бизнес без ведения хозяйственной деятельности. Такая мера может понадобиться при отсутствии заказов, сезонности бизнеса, смене направления деятельности или внутренней реструктуризации. Закон не предусматривает формального механизма «заморозки» ООО, однако позволяет не вести операционную деятельность при соблюдении определённых условий.

Если организация временно не осуществляет расчётов, не имеет доходов и не заключает договоров, важно документально подтвердить это. Прежде всего, следует прекратить подачу нулевой отчётности только после надлежащего уведомления налоговой службы. Даже при отсутствии движения по расчётному счёту и приостановке операций обязанность по сдаче отчётности сохраняется – нарушение этого правила приведёт к штрафам и блокировке счёта.

Чтобы избежать начисления налогов и штрафов, необходимо вовремя уведомить сотрудников (при наличии), контрагентов и контролирующие органы. Важно также понимать, что формального понятия «заморозка» нет: ООО продолжает существовать как юридическое лицо, сохраняя все обязанности перед законом. Поэтому ключевая задача – минимизировать активность, не нарушая требований законодательства.

Среди возможных действий – увольнение работников, приостановка контрактов, закрытие расчётного счёта, внесение соответствующих изменений в ЕГРЮЛ. Некоторые из этих шагов требуют юридически грамотного подхода и своевременного оформления документов. Неверное или неполное выполнение процедур может привести к налоговым последствиям или отказу в регистрации изменений.

Правовые основания для временного прекращения деятельности

ООО вправе не осуществлять хозяйственную деятельность в течение длительного времени, при этом не нарушая законодательства, если выполняются обязательные требования: подача нулевой отчетности в налоговые органы, своевременная сдача отчетов в ПФР и ФСС (в случае наличия работников), уплата обязательных платежей (например, налога на имущество, если оно числится на балансе).

В качестве правового инструмента для «заморозки» бизнеса может использоваться добровольное решение общего собрания участников ООО о временном прекращении деятельности. Этот документ не требует государственной регистрации, но должен храниться в архиве компании и может быть предъявлен при проверке.

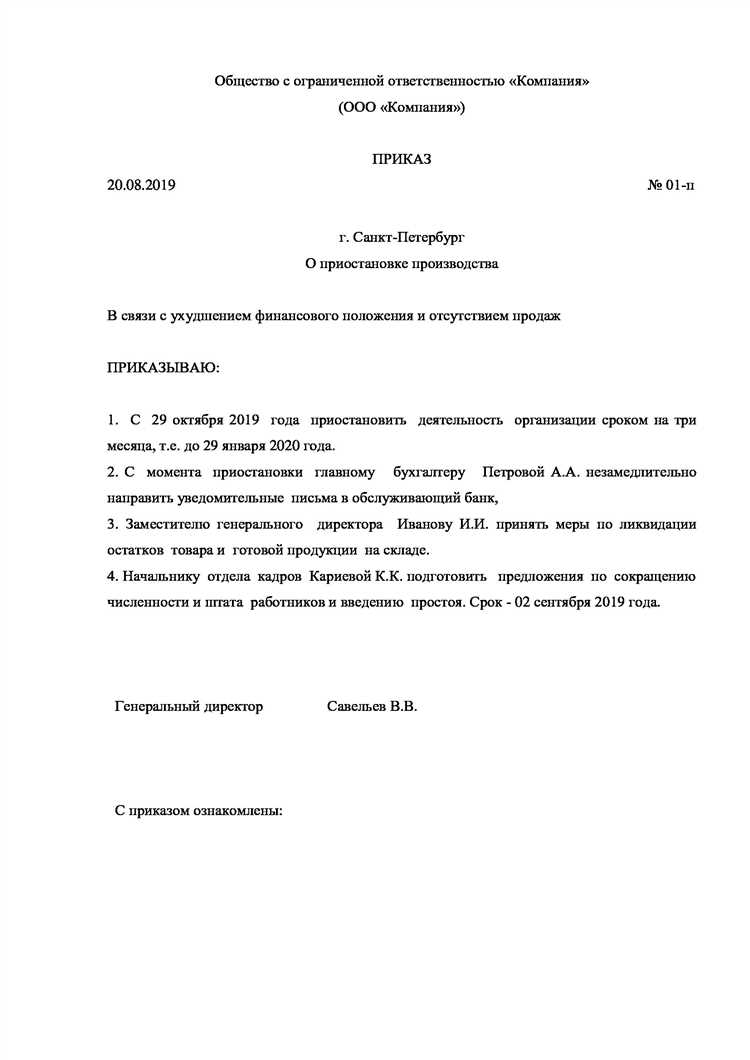

Также возможно временное прекращение деятельности в рамках применения режима простоя, если предприятие приостанавливает работу по причинам, не зависящим от его воли. Этот вариант актуален при наличии работников, и оформляется приказами по организации с обоснованием причин простоя.

Следует учитывать, что при отсутствии операций более 12 месяцев подряд, налоговые органы вправе инициировать принудительное исключение ООО из ЕГРЮЛ как фактически не действующего юридического лица. Во избежание этого необходимо периодически подтверждать деловую активность хотя бы минимальной хозяйственной операцией или обновлением учётных данных.

Пошаговая инструкция подачи заявления в налоговую

Шаг 1. Подготовьте заявление по форме № Р26001

Заявление о приостановке деятельности ООО заполняется по утверждённой форме Р26001. Его можно скачать на официальном сайте ФНС. Обратите внимание: заявление должно быть подписано руководителем или уполномоченным лицом, при этом подпись удостоверяется у нотариуса.

Шаг 2. Удостоверьте заявление у нотариуса

Обязательно заверьте заявление у нотариуса. Для этого потребуется оригинал паспорта, ИНН, а также документ, подтверждающий полномочия заявителя (например, решение участников о назначении директора, если заявление подаёт он).

Шаг 3. Подготовьте сопроводительные документы

К заявлению необходимо приложить:

- копию решения общего собрания участников или протокола, если решение принималось коллегиально;

- доверенность – если заявление подаёт представитель;

- нотариально заверенную копию паспорта представителя (если применяется).

Шаг 4. Передайте документы в налоговую инспекцию

Подать заявление можно лично в регистрирующий орган, через представителя, либо дистанционно через портал Госуслуги или сервис ФНС «Подача электронных документов на государственную регистрацию». При подаче лично или через представителя требуется оригинал нотариально заверенного заявления.

Шаг 5. Получите подтверждение приостановки

В течение 5 рабочих дней налоговая рассматривает заявление и вносит запись в ЕГРЮЛ. После регистрации вы получите лист записи, подтверждающий приостановку деятельности. Его можно получить лично, по почте или в электронном виде.

Важно: приостановка деятельности не освобождает от обязанности сдачи нулевой отчётности и уплаты налогов за периоды, в которых отсутствовала деятельность.

Особенности подачи уведомлений в внебюджетные фонды

После принятия решения о временной приостановке деятельности ООО важно уведомить внебюджетные фонды – ПФР (через Единый Социальный Фонд) и ФСС (сейчас – единый фонд соцстрахования) – о приостановке выплат и отсутствии начислений по сотрудникам. Это необходимо, даже если сотрудников нет, чтобы избежать штрафов за несдачу отчетности с нулевыми показателями.

Уведомления подаются через формы отчетности, принятые для соответствующего периода. На практике это:

- форма ЕФС-1 (ранее – СЗВ-М и СЗВ-ТД),

- отчет по страховым взносам (форма КНД 1151111),

- при наличии сотрудников – РСВ с нулевыми начислениями.

Все документы направляются через электронные каналы связи с использованием квалифицированной электронной подписи. Подавать бумажные версии допустимо только для организаций с численностью до 10 человек, но это требует личного визита в отделение фонда.

Сроки подачи не изменяются при временной приостановке:

- форма ЕФС-1 – не позднее 15 числа месяца, следующего за отчетным;

- расчет по страховым взносам – до 25 числа месяца, следующего за отчетным кварталом.

В случае приостановки деятельности без сотрудников подается нулевая отчетность. Если не подать ее вовремя, организация может получить штраф до 1 000 рублей за каждый непредставленный документ.

Для корректной фиксации статуса приостановки рекомендуется направить сопроводительное письмо в адрес ЕФС с указанием причины отсутствия начислений и временного характера неосуществления деятельности.

Последствия для расчётного счёта и банковских операций

При временной приостановке деятельности ООО расчётный счёт остаётся активным, однако его использование может повлечь дополнительные вопросы со стороны банка. Ни одна статья закона не обязывает организацию закрывать счёт на период бездействия, но фактическое отсутствие операций или нетипичная активность вызывает усиленное внимание финансового мониторинга.

Банки фиксируют следующие признаки временной приостановки деятельности:

- длительное отсутствие движения по счёту (более 3–6 месяцев);

- резкое сокращение оборотов без объективных причин;

- переводы исключительно на фиксированные направления (например, только аренда и хостинг);

- отсутствие регулярных поступлений от контрагентов;

- исключение предприятия из системы электронного документооборота (ЭДО).

Если компания заранее уведомит банк о временном прекращении хозяйственной деятельности, это позволит избежать блокировки счёта из-за подозрений в обналичивании или фиктивности. Банки имеют право приостанавливать операции на основании Федерального закона № 115-ФЗ при выявлении признаков сомнительной активности или пассивности.

Рекомендуемые действия для сохранения доступа к счёту:

- Сообщить банку письменно о временной приостановке работы с указанием сроков.

- Поддерживать минимальный остаток на счёте для оплаты комиссий и обслуживания.

- Периодически инициировать небольшие платежи – например, налоги, аренда, хостинг.

- Оперативно реагировать на запросы банка и предоставлять требуемые документы.

Если расчётный счёт всё же заблокирован, необходимо незамедлительно связаться с банком и предоставить объяснения, подтверждающие законность приостановки деятельности. В случае отказа в разблокировке возможно обращение в Банк России или в суд.

Налогообложение и отчётность в период приостановки

Временная приостановка деятельности ООО не освобождает от выполнения обязательств перед налоговыми органами. Даже при отсутствии операций компания остаётся плательщиком отдельных налогов и должна сдавать отчётность в установленные сроки.

Если ООО применяет упрощённую систему налогообложения, необходимо сдавать декларацию по УСН один раз в год. При отсутствии доходов декларация подаётся с нулевыми показателями. Аналогично, организации на общей системе обязаны сдавать нулевую отчётность по налогу на прибыль, НДС (если не освобождены) и другим обязательным налогам.

Налог на имущество остаётся обязательным, если на балансе числятся объекты недвижимости. Даже если не ведётся деятельность, организация обязана рассчитывать и уплачивать налог, исходя из кадастровой стоимости или остаточной балансовой в зависимости от режима налогообложения.

Страховые взносы на сотрудников не начисляются, если с работниками не заключены трудовые договоры и отсутствуют выплаты. Однако в случае наличия директора на зарплате или заключённого гражданско-правового договора отчётность в ПФР и ФНС обязательна, даже при нулевых суммах выплат.

Для минимизации отчётной нагрузки рекомендуется официально оформить простой в деятельности через протокол собрания участников и уведомление в ФНС. Это не освобождает от подачи нулевых деклараций, но фиксирует отсутствие коммерческой активности.

Несвоевременная подача отчётности, даже нулевой, влечёт штрафы. Например, за несдачу декларации по УСН – 1000 рублей, а при длительном нарушении возможна блокировка расчётного счёта. Поэтому важно соблюдать график отчётности даже в период бездействия.

Процедура возобновления деятельности после перерыва

Для возобновления деятельности ООО после приостановки необходимо подать в налоговый орган уведомление по форме № Р13001 с указанием нового кода вида деятельности или изменением сведений о компании. Срок подачи – в течение трёх рабочих дней с момента принятия решения о возобновлении.

После подачи заявления в ЕГРЮЛ обновленные сведения фиксируются в течение пяти рабочих дней. Следует проверить выписку из ЕГРЮЛ, чтобы убедиться в актуализации данных.

Обязательным является обновление регистрационных сведений в фондах: ПФР и ФСС. Подача уведомлений производится по форме РСВ-1 и в соответствии с требованиями конкретного фонда. Если в период приостановки не велась отчётность, необходимо сдать все просроченные отчёты перед возобновлением.

Бухгалтерия обязана подготовить и подать налоговые декларации за период приостановки, даже при отсутствии деятельности, если это предусмотрено системой налогообложения ООО.

После обновления документов и уведомлений следует возобновить ведение расчётного счёта в банке. В некоторых случаях требуется обновление договора с банком, уведомление о возобновлении деятельности и предоставление копий обновленных регистрационных документов.

В случае необходимости необходимо провести актуализацию лицензий, разрешений и иных документов, связанных с деятельностью компании, чтобы избежать административных санкций.

Рекомендуется провести инвентаризацию и привести в порядок внутренние документы: трудовые договоры, контракты с контрагентами, чтобы начать работу без задержек и ошибок.

Вопрос-ответ:

Какие документы необходимо подать в налоговую для временной приостановки деятельности ООО?

Для приостановки деятельности ООО требуется подать заявление в налоговый орган по месту регистрации компании. Обычно это форма по утвержденной налоговой форме, где указывается причина приостановки и предполагаемый срок. Помимо заявления, стоит приложить решение участников общества о приостановке деятельности или протокол общего собрания. Важно удостовериться, что все налоговые обязательства исполнены до подачи заявления, чтобы избежать проблем с контролирующими органами.

Как приостановка деятельности ООО влияет на налоговую отчетность и уплату налогов?

При временной приостановке деятельности ООО обязательство по уплате налогов не исчезает полностью. Компания обязана сдавать нулевые налоговые декларации по установленным формам и соблюдать сроки отчетности. Однако, если в период приостановки не ведется хозяйственная деятельность и отсутствуют доходы, налоговые платежи могут не начисляться. Тем не менее, подача отчетности обязательна для подтверждения факта приостановки и отсутствия операций.

Можно ли приостановить деятельность ООО на неопределенный срок и какие риски это несет?

Законодательно нет строгих ограничений по сроку приостановки деятельности ООО, однако налоговые органы и контролирующие структуры могут проявить повышенный интерес к компании, которая длительное время не ведет деятельность. Долгая приостановка без официального закрытия может привести к штрафам за несвоевременную подачу отчетности и даже к процедуре ликвидации по инициативе налоговой. Поэтому лучше заранее определить срок и своевременно возобновлять деятельность или принимать другие управленческие решения.

Какие шаги нужно предпринять для возобновления деятельности ООО после периода приостановки?

Для возобновления деятельности необходимо подать уведомление в налоговый орган с информацией о возобновлении работы. Одновременно рекомендуется проверить статус расчетного счета в банке, актуальность лицензий и договоров с контрагентами. После подачи уведомления важно своевременно восстановить подачу отчетности и вести хозяйственные операции в соответствии с законодательством. При необходимости следует обновить сведения в государственных реестрах и уведомить партнеров о возобновлении деятельности.