Продажа автомобиля, находящегося в залоге у банка или иного кредитора, – процесс, требующий не только юридической точности, но и чёткого понимания обязательств сторон. На 2025 год около 30% сделок с подержанными автомобилями в России затрагивают транспортные средства, обременённые кредитными договорами. Попытка реализовать такую машину без соблюдения правил может привести к признанию сделки недействительной и финансовым потерям для обеих сторон.

Первое, что необходимо сделать – определить точную сумму остатка задолженности по кредиту. Запросить её можно в банке, оформившем договор, с указанием состояния счёта на конкретную дату. При этом важно выяснить, имеются ли штрафы, пени или иные начисления, которые могут повлиять на окончательную сумму выкупа.

Затем потребуется согласование с банком условий продажи. Большинство кредитных учреждений разрешают досрочное погашение задолженности с одновременным снятием залога. Некоторые банки также предлагают провести сделку с участием покупателя, который передаёт деньги напрямую в банк, а остаток – продавцу. В этом случае потребуется нотариальное сопровождение сделки или оформление через аккредитив, чтобы защитить интересы обеих сторон.

При продаже через дилерские сети или специализированные агентства (trade-in) возможна переуступка долга или выкуп автомобиля с погашением кредита. Эти способы, хотя и сопряжены с комиссионными расходами, значительно снижают юридические риски и позволяют завершить сделку за 1–2 дня.

Проверка статуса залога через официальные реестры

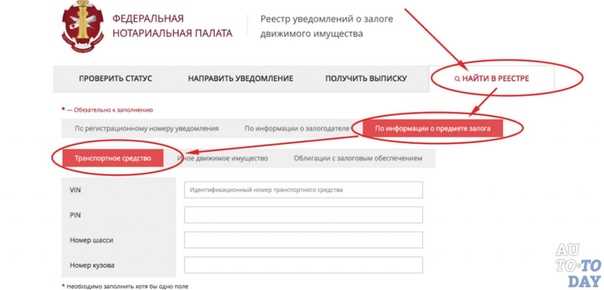

Для подтверждения наличия или отсутствия обременений на автомобиль необходимо обратиться к Единому реестру уведомлений о залоге движимого имущества (ФНП). Проверка осуществляется по VIN-номеру, номеру шасси или госномеру транспортного средства. Сайт реестра: www.reestr-zalogov.ru.

Введите корректный идентификатор – предпочтительно VIN, поскольку он уникален. Номер шасси и госномер могут использоваться, но с меньшей точностью. После ввода данных и капчи вы получите выписку с актуальной информацией: наличие записи о залоге, дата регистрации, данные залогодержателя, срок действия обременения.

При наличии залога в выписке обязательно указан номер договора, на основании которого зарегистрировано обременение, и наименование кредитной организации. Это позволит связаться с залогодержателем для согласования условий продажи.

Кроме ФНП, проверить наличие обременения можно через Госуслуги или сайт ГИБДД (гибдд.рф). Однако данные на этих платформах могут быть неполными – приоритет следует отдавать ФНП как первоисточнику.

После погашения кредита и снятия обременения повторная проверка через реестр подтвердит отсутствие залога. Только после этого рекомендуется заключать договор купли-продажи.

Согласование с залогодержателем условий продажи

Перед продажей автомобиля, обременённого залогом, необходимо получить письменное согласие залогодержателя – чаще всего это банк или кредитная организация. Без такого согласия покупатель не сможет оформить право собственности, а продавец рискует нарушить условия кредитного договора.

Для начала нужно запросить у залогодержателя официальное письмо с информацией о текущей задолженности: сумма основного долга, начисленные проценты, пени. Это позволит точно понимать, какую сумму требуется погасить для снятия обременения.

Далее следует направить в адрес залогодержателя заявление о намерении продать транспортное средство. В заявлении указывается предполагаемая цена продажи, способ расчёта, а также сведения о покупателе, если он уже известен.

Часто банки соглашаются на проведение сделки при условии, что расчёт будет осуществлён с одновременным частичным или полным погашением долга. В этом случае можно использовать так называемую «безналичную сделку через аккредитив»: покупатель переводит деньги на счёт банка, который гасит задолженность и выдает справку о снятии залога.

Если остаток после погашения кредита подлежит возврату продавцу, этот момент также необходимо зафиксировать письменно. Все договоренности должны быть подтверждены документально: письмом, дополнительным соглашением к кредитному договору или отдельным протоколом согласования условий.

Согласование условий может занять от 3 до 10 рабочих дней. На практике банки предоставляют типовые формы заявлений и сопровождают сделку своим представителем, особенно если автомобиль передаётся по доверенности или с участием автосалона.

Продажа без согласования с залогодержателем влечёт риск признания сделки недействительной и может привести к взысканию автомобиля в судебном порядке. Поэтому юридическая чистота процедуры – ключевой этап в реализации залогового транспортного средства.

Оценка остаточной задолженности и расчет суммы погашения

Точный остаток по автокредиту рассчитывается на основании справки из банка, запрошенной по письменному заявлению. Указывайте конкретную дату, чтобы избежать расхождений из-за ежедневного начисления процентов. Не ориентируйтесь на данные из мобильных приложений – они часто не включают комиссии и штрафы.

Сумма полного погашения состоит из остатка основного долга, процентов за пользование займом до даты расчета, возможной комиссии за досрочное закрытие, а также неустоек, если имели место просрочки. В ряде случаев дополнительно включаются остатки по страховым продуктам, привязанным к кредиту.

Если средства для закрытия кредита предоставляет покупатель, важно организовать прямой перевод на расчётный счёт банка с указанием номера кредитного договора и назначением платежа. Это исключает риски, связанные с передачей денег продавцу.

Погашение кредита должно быть зафиксировано банковской справкой об отсутствии задолженности. Без неё невозможно снять обременение в реестре залогов и переоформить ПТС. Проверяйте, чтобы в справке была отметка об отсутствии остаточных обязательств и датой завершения действия договора.

Рекомендуется совершать расчёты и подачу заявления в банк в первой половине рабочего дня. Это позволяет провести закрытие займа и снять обременение в течение суток, не откладывая сделку.

Варианты привлечения покупателя с одновременным погашением кредита

При продаже автомобиля в залоге важно четко согласовать условия с банком и покупателем, чтобы избежать юридических рисков. Первый вариант – привлечение покупателя, готового провести сделку через банковскую ячейку или нотариуса. Покупатель переводит деньги на специальный счет, откуда банк получает сумму для полного погашения кредита, а остаток – продавцу.

Второй способ – оформление переуступки права требования кредита. Это возможно, если банк согласен на перевод долга на нового владельца. В этом случае покупатель напрямую продолжает выплаты по кредиту, а сделка оформляется с участием банка и нотариуса.

Третий вариант – совместное присутствие покупателя, продавца и представителя банка при подписании акта приема-передачи и одновременном закрытии залога. Покупатель вносит деньги на счет банка для погашения кредита, после чего банк снимает обременение, и право собственности переходит к новому владельцу.

Рекомендуется заранее получить у банка точные условия и алгоритм действий, чтобы избежать задержек. Важно предусмотреть юридическое сопровождение сделки – договор с описанием этапов погашения и передачи автомобиля, чтобы все стороны были защищены от возможных споров.

Оформление доверенности на проведение сделки от залогодержателя

Для законной продажи автомобиля, находящегося в залоге, необходимо получить от залогодержателя нотариально заверенную доверенность на проведение конкретной сделки. Доверенность должна четко фиксировать полномочия представителя по продаже именно этого транспортного средства.

В документе указывают полное наименование залогодержателя, паспортные данные, сведения о залоге (номер и дата договора), а также точные данные автомобиля (марка, модель, VIN-код, регистрационный номер). В тексте доверенности обязательно прописывают право на подписание договора купли-продажи, передачу документов и получение денежных средств.

Доверенность оформляется только в письменном виде и подлежит нотариальному удостоверению. Нотариус проверяет личность залогодержателя и его полномочия, после чего ставит подпись и печать на документе.

Доверенность должна содержать срок действия, не превышающий 1 года, либо конкретную дату завершения сделки. Если срок не указан, доверенность считается недействительной для проведения продажи.

Для передачи доверенности покупателю или агенту используют подлинник документа. Копии или электронные версии без заверения нотариусом не принимаются при регистрации перехода права собственности в ГИБДД.

Рекомендуется дополнительно получить от залогодержателя письменное подтверждение отсутствия возражений против продажи и погашения залога после сделки, чтобы исключить спорные ситуации.

Особенности переоформления ПТС при наличии обременения

При продаже автомобиля, находящегося в залоге, переоформление ПТС требует учета обязательств перед залогодержателем. Обременение фиксируется в ПТС и не может быть снято без согласия кредитора.

Основные шаги переоформления ПТС с обременением:

- Получение письменного согласия залогодержателя на передачу права собственности. Без этого документально переоформить авто невозможно.

- Покупатель принимает авто с действующим обременением, что означает ограничение распоряжения транспортным средством.

- Регистрация сделки в ГИБДД с обязательной отметкой о сохранении залога в ПТС и свидетельстве о регистрации.

- Переоформление ПТС происходит на нового собственника, при этом в документе сохраняется запись об обременении до полного погашения долга.

- После полного исполнения обязательств залогодержатель обязан снять обременение, предоставив владельцу справку для подачи в ГИБДД.

Рекомендации:

- Перед сделкой обязательно проверить состояние обременения через официальный сервис или запрос у залогодержателя.

- Оформлять договор купли-продажи с условием погашения кредита или получения согласия банка на переуступку.

- Сохранять все документы, подтверждающие факт погашения обязательств и снятия обременения.

- Не пытаться снять обременение без согласия залогодержателя – это незаконно и повлечет отказ в регистрации.

Переоформление ПТС с обременением требует точного соблюдения процедур, чтобы избежать блокировки регистрации и правовых споров.

Юридические риски для покупателя и как их минимизировать

Покупка автомобиля, находящегося в залоге, несёт прямую угрозу потерять транспортное средство из-за требований кредитора. Основные риски:

- Автомобиль может быть изъят банком или залогодержателем в случае непогашения кредита продавцом.

- Покупатель не становится полноправным владельцем до снятия залога, что ограничивает регистрацию и распоряжение автомобилем.

- Возможность мошенничества: продавец скрывает информацию о залоге, вводя покупателя в заблуждение.

Чтобы минимизировать риски, следует:

- Проверить автомобиль через официальный сервис Росреестра или ГИБДД на наличие обременений и залогов.

- Получить от продавца письменное подтверждение отсутствия задолженностей и справку из банка об отсутствии залога.

- Обратиться в банк, выдавший кредит, и удостовериться, что автомобиль действительно снят с залога или в процессе снятия.

- Составить договор купли-продажи с условием обязательного снятия залога до передачи права собственности покупателю.

- Использовать аккредитив или условное депонирование денежных средств у нотариуса до подтверждения снятия обременения.

- В случае невозможности снять залог сразу – оформить предварительный договор с обязательством продавца снять залог в строго оговорённые сроки.

- Проконсультироваться с юристом для проверки документов и условий сделки, особенно при покупке с пробегом или у частных лиц.

Игнорирование этих мер может привести к судебным спорам, потерям времени и средств. Только подтверждённое снятие залога обеспечивает безопасность сделки.

Вопрос-ответ:

Можно ли продать машину, если она находится в залоге у банка?

Продажа автомобиля, который находится в залоге, возможна, но требует согласия банка-кредитора. Нужно связаться с банком и обсудить условия, по которым залог может быть снят или передан новому владельцу. Без официального разрешения продажа может привести к проблемам, так как залог сохраняется за банком.

Какие документы нужны для продажи заложенного автомобиля?

Для продажи потребуется стандартный пакет документов на автомобиль (ПТС, СТС, договор купли-продажи), а также справка из банка о согласии на сделку или документы, подтверждающие погашение кредита и снятие залога. Иногда банк выдает специальное разрешение, которое нужно передать покупателю.

Как узнать, есть ли на автомобиле залог?

Проверить информацию можно в базе данных залогов транспортных средств, доступной на сайте Федеральной службы судебных приставов или других официальных ресурсов. Кроме того, можно запросить выписку из государственного реестра залогов или проверить ПТС — в нем обычно указывается наличие ограничений.

Что делать, если покупатель не хочет покупать машину в залоге?

Если покупатель не готов приобретать транспорт с обременением, можно погасить кредит и снять залог через банк. Иногда возможно договориться о том, чтобы средства от покупки сначала поступили в банк для закрытия кредита, а оставшаяся сумма — продавцу. Главное — провести сделку с участием банка и нотариуса, чтобы избежать рисков.

Можно ли оформить продажу заложенного автомобиля без погашения кредита?

В редких случаях банк может согласиться на передачу залога новому владельцу, но чаще всего кредит должен быть закрыт до передачи машины. Без этого покупатель рискует потерять автомобиль, если банк предъявит права на него. Поэтому лучше заранее решить вопрос с кредитором и оформить все юридически корректно.

Можно ли продать автомобиль, если он находится в залоге у банка?

Продажа машины, находящейся в залоге, возможна, но с определёнными ограничениями. Залог обычно означает, что банк сохраняет за собой право на автомобиль до полного погашения кредита. Чтобы продать такой автомобиль, необходимо либо полностью погасить долг и снять обременение, либо согласовать сделку с банком. Часто банк требует вернуть оставшуюся сумму по кредиту в момент продажи, после чего оформляет снятие залога. Если продавец пытается продать автомобиль без разрешения банка, покупатель рискует потерять деньги, так как банк может изъять автомобиль.

Как правильно оформить сделку по продаже автомобиля, находящегося под залогом, чтобы избежать проблем с покупателем?

Для безопасной сделки с машиной под залогом необходимо сначала получить согласие кредитора — банка или другой финансовой организации. Чаще всего требуется взять справку об отсутствии задолженности или о сумме оставшегося долга. Затем можно заключить договор купли-продажи с покупателем, одновременно организовав погашение кредита. Иногда используется вариант, при котором покупатель напрямую переводит деньги банку для погашения кредита, а остаток передаёт продавцу. Также полезно проверить наличие залога в государственных регистрах. Важно оформить все документы и снять залог официально, чтобы у нового владельца не возникло проблем с регистрацией и владением автомобиля.