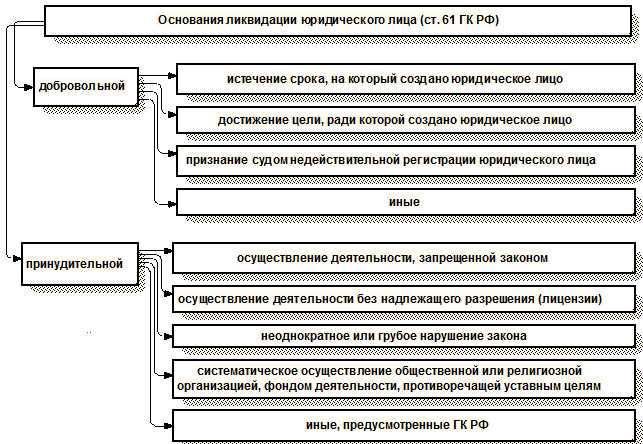

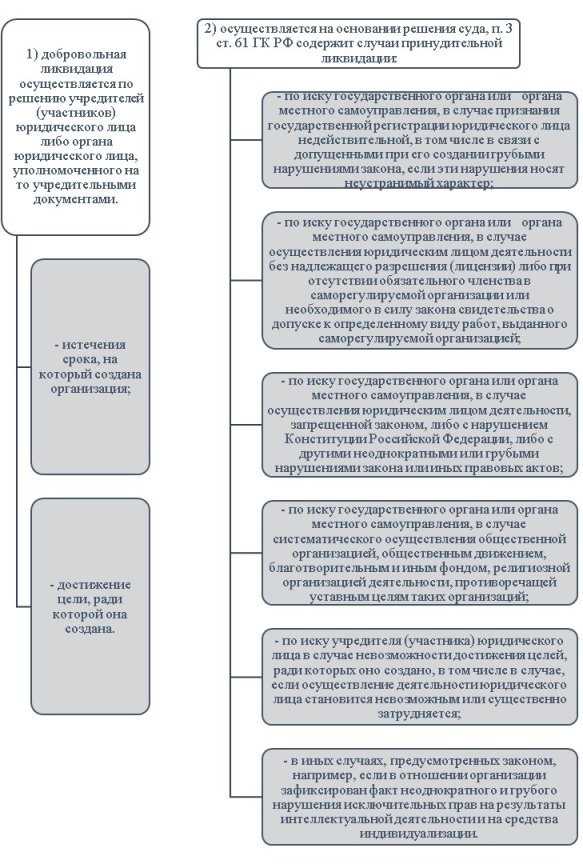

Ликвидация юридического лица – это процесс полного прекращения деятельности организации с исключением её из Единого государственного реестра юридических лиц (ЕГРЮЛ). В отличие от реорганизации, при которой права и обязанности переходят к другим субъектам, ликвидация означает полное завершение всех юридических обязательств. Процедура строго регламентирована Федеральным законом № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» и включает ряд последовательных этапов.

Первоначально учредители принимают решение о ликвидации, после чего формируется ликвидационная комиссия. Это решение в течение трех рабочих дней подается в налоговый орган по месту регистрации юридического лица. Несвоевременное уведомление может повлечь административную ответственность по статье 14.25 КоАП РФ.

Следующий этап – публикация сообщения о ликвидации в «Вестнике государственной регистрации» с указанием срока подачи требований кредиторами. Этот срок не может быть менее двух месяцев. Одновременно ликвидационная комиссия обязана провести инвентаризацию имущества, закрыть банковские счета и уведомить внебюджетные фонды.

После завершения расчетов с кредиторами и выполнения всех обязательств составляется промежуточный, а затем окончательный ликвидационный баланс. Только после этого возможно подать комплект документов для государственной регистрации прекращения деятельности. Завершающим этапом является получение налоговым органом записи о ликвидации в ЕГРЮЛ.

Игнорирование одного из этапов или нарушение сроков может привести к отказу в регистрации ликвидации или налоговой проверке. Поэтому важно заранее оценить риски, особенно при наличии долгов, и при необходимости привлечь юридическую поддержку на этапе подготовки ликвидационного баланса.

Как подать уведомление о принятии решения о ликвидации в налоговую

После принятия решения о ликвидации юридического лица необходимо направить уведомление в налоговый орган по месту регистрации компании. Для этого используется форма Р15016, утвержденная Приказом ФНС России от 31.08.2020 № ЕД-7-14/617@.

Уведомление подается в течение трех рабочих дней с даты принятия решения о ликвидации. Нарушение этого срока может повлечь наложение штрафа по статье 14.25 КоАП РФ.

Форму Р15016 можно заполнить вручную или с использованием специализированных программ. Подписывать документ вправе руководитель юридического лица или иное уполномоченное лицо по доверенности. При подаче в электронном виде требуется усиленная квалифицированная электронная подпись.

Документ подается одним из следующих способов:

- лично в налоговую инспекцию;

- через представителя по нотариально удостоверенной доверенности;

- по почте ценным письмом с описью вложения;

- через портал Госуслуг или сервис ФНС, если имеется ЭЦП.

К уведомлению необходимо приложить копию решения о ликвидации, оформленного протоколом общего собрания участников или решением единственного участника. Подпись заявителя на форме Р15016 подлежит нотариальному удостоверению, если документы подаются не в электронном виде.

После приема уведомления налоговый орган вносит сведения о начале процедуры ликвидации в ЕГРЮЛ. Эти данные становятся доступными на официальном сайте ФНС в течение 5 рабочих дней.

Порядок назначения и обязанности ликвидационной комиссии

Ликвидационная комиссия назначается решением участников юридического лица или по определению суда. В решении должны быть указаны состав комиссии, председатель и срок ликвидации. С момента назначения комиссия получает полномочия исполнительного органа.

Комиссия обязана в течение трёх рабочих дней направить уведомление в регистрирующий орган с приложением решения о ликвидации и составе комиссии. Информация также передаётся в ФНС, внебюджетные фонды и банк, где открыт счёт организации.

Основные обязанности комиссии: инвентаризация активов, публикация уведомления в Вестнике государственной регистрации, прием и рассмотрение требований кредиторов, составление промежуточного и ликвидационного балансов. Кроме того, комиссия обеспечивает расчет с кредиторами в порядке установленной очередности и принимает меры по взысканию дебиторской задолженности.

Комиссия несет ответственность за точность сведений, указанных в ликвидационном балансе, и обязана исключить юридическое лицо из ЕГРЮЛ только после полного завершения расчетов и передачи документации в архив.

Что включить в промежуточный ликвидационный баланс и как его утвердить

Промежуточный ликвидационный баланс составляется после завершения инвентаризации имущества и расчетов с выявленными кредиторами. Документ включает данные об имуществе, оставшемся у ликвидируемого юридического лица, а также сведения об обязательствах, признанных в установленном порядке.

Включаются следующие элементы:

– имущество, находящееся на балансе компании, включая основные средства, нематериальные активы, запасы, дебиторскую задолженность, денежные средства;

– обязательства перед кредиторами, подтвержденные в процессе ликвидации, с указанием суммы и характера долга;

– результаты инвентаризации, отражающие фактическое наличие активов и выявленные расхождения с бухгалтерским учетом;

– сведения о расчетах с контрагентами, включая закрытые обязательства и неурегулированные споры;

– отложенные налоговые обязательства, начисленные, но не уплаченные налоги и сборы;

– остаток имущества, подлежащего распределению после завершения расчетов с кредиторами.

Баланс утверждается учредителями (участниками) либо органом, уполномоченным на ликвидацию. Решение оформляется протоколом общего собрания или решением единственного участника. После утверждения документ направляется в ФНС вместе с уведомлением по форме Р15016. Без утвержденного промежуточного баланса дальнейшая ликвидация невозможна.

Как уведомить кредиторов и урегулировать задолженности

Процесс уведомления кредиторов и урегулирования задолженности – важный этап ликвидации юридического лица в России. Согласно законодательству, компания обязана провести уведомление всех заинтересованных сторон до начала ликвидации. Этот этап необходим для обеспечения правовой чистоты завершения деятельности фирмы.

Основные шаги для уведомления кредиторов:

- Публикация в Единый федеральный реестр сведений о банкротстве (ЕФРСБ) – в течение 3 рабочих дней с момента утверждения решения о ликвидации, необходимо разместить сообщение о начале ликвидации в реестре, доступном для всех кредиторов.

- Направление письменных уведомлений – важно направить уведомления всем известным кредиторам, включая налоговые органы, пенсионный фонд и другие контролирующие органы. Уведомления отправляются заказным письмом с уведомлением о вручении.

- Обязанности ликвидатора – ликвидатор обязан запросить сведения о задолженности в отношении организации у всех контрагентов и кредиторов. Если какие-либо лица не были уведомлены, это может привести к неучтенной задолженности.

После уведомления кредиторов, следующий этап – урегулирование задолженности. Для этого необходимо:

- Оценить все обязательства – ликвидатор должен собрать всю информацию о задолженностях фирмы, включая неоплаченные счета, кредиты, налоговые и пенсионные обязательства. Уточните сумму долгов на момент ликвидации, чтобы избежать возможных претензий в будущем.

- Переговоры с кредиторами – важно провести переговоры с каждым кредитором с целью уменьшить сумму долга или договориться об отсрочке платежей. Если договоренности не достигнуты, можно инициировать процедуру банкротства.

- Погашение долгов – погашение задолженности происходит по очередности, установленной в гражданском законодательстве. Прежде всего оплачиваются долги перед государственными органами (налоги, взносы в ПФР), затем перед работниками, кредиторами, а после – по остальным обязательствам.

Если компания не может погасить все задолженности, ликвидатор обязан провести процедуру банкротства. В таком случае последующие выплаты кредиторам осуществляются в рамках банкротства, с учетом установленной очередности.

Подача заявления по форме Р16001 и документы для регистрации ликвидации

Для регистрации ликвидации юридического лица в России необходимо подать заявление по форме Р16001. Это стандартный документ, который направляется в налоговые органы для внесения изменений в Единый государственный реестр юридических лиц (ЕГРЮЛ).

Заявление подается в случае, если принято решение о ликвидации, и компания завершила все необходимые процедуры, такие как завершение расчетов с кредиторами и распределение активов. Форма Р16001 состоит из нескольких разделов, в которых указываются данные о ликвидируемом юридическом лице, а также информация о ликвидаторе или ликвидационной комиссии.

Основные документы, которые подаются вместе с заявлением:

1. Протокол общего собрания участников или решение единственного участника о ликвидации организации.

2. Копия свидетельства о регистрации юридического лица.

3. Документ, подтверждающий полномочия ликвидатора или ликвидационной комиссии (если назначены такие лица). Это может быть доверенность или решение общего собрания участников о назначении ликвидатора.

4. Справка о расчете с бюджетом и другими обязательными платежами. Она подтверждает, что организация завершила все финансовые обязательства.

5. Выписка из банка о закрытии расчетного счета юридического лица, если он был открыт.

Заявление и документы подаются в налоговую инспекцию по месту нахождения юридического лица. Важно, чтобы все данные в заявлении были точными, а документы – корректно оформлены. Ошибки могут привести к задержке регистрации ликвидации или отказу в регистрации.

После подачи заявления налоговая инспекция в течение 5 рабочих дней обязана внести запись о ликвидации в ЕГРЮЛ. Это является подтверждением завершения юридической процедуры ликвидации. Для ускорения процесса можно подать заявление через интернет с использованием ЭЦП.

Как закрыть расчетный счет и передать документы в архив

После подачи заявления на закрытие счета банк проведет процедуру аннулирования реквизитов счета. Это может занять от нескольких дней до недели, в зависимости от банка. После закрытия счета, банк предоставляет клиенту справку об отсутствии задолженности и о закрытии расчетного счета.

После закрытия счета важно направить уведомление в налоговую службу о завершении деятельности предприятия. Документальное подтверждение об аннулировании расчетного счета поможет избежать возможных штрафов за несвоевременную подачу отчетности.

Что касается передачи документов в архив, это процедура, связанная с соблюдением требований законодательства и учета сохранности корпоративной документации. Все документы, относящиеся к расчетному счету, включая выписки и соглашения, следует хранить в течение 5 лет с момента завершения деятельности юридического лица. К таким документам относятся не только выписки банка, но и бухгалтерские документы, договоры с контрагентами, налоговая отчетность.

Для передачи документов в архив необходимо подготовить перечень документов, указав их количество и сроки хранения. Документы, передаваемые в архив, должны быть упорядочены по категориям и помечены ярлыками с указанием сроков хранения. Архив должен быть оснащен условиями для сохранности документов, включая защиту от влаги и механических повреждений.

После передачи в архив рекомендуется уведомить налоговые органы и другие заинтересованные стороны о завершении хранения и передачи документов, если это необходимо согласно внутренним регламентам компании или специфике отрасли.

Вопрос-ответ:

Какие шаги нужно предпринять для ликвидации юридического лица в России?

Процедура ликвидации юридического лица в России включает несколько этапов. Во-первых, решение о ликвидации принимается учредителями или собранием акционеров. Затем необходимо уведомить налоговые органы, а также опубликовать информацию о ликвидации в официальном источнике. На протяжении всей процедуры ликвидатор должен оценить и завершить финансовые обязательства компании, расплатиться с кредиторами и распределить оставшиеся активы между участниками. После завершения всех процедур ликвидатор подает заявление в налоговую службу для исключения компании из реестра.

Какие документы необходимы для ликвидации юридического лица?

Для ликвидации компании в России потребуется собрать несколько ключевых документов. Во-первых, это решение учредителей или акционеров о ликвидации, которое подписывается всеми участниками. Также нужно подготовить уведомление о ликвидации для налоговых органов, документы для публикации в официальных изданиях, а также протокол собрания о назначении ликвидатора. Кроме того, потребуется отчет о наличии задолженности и обязательств перед кредиторами.

Сколько времени занимает процесс ликвидации юридического лица в России?

Процесс ликвидации юридического лица в России может занять от нескольких месяцев до одного года. Время зависит от сложности финансовых обязательств компании, количества кредиторов и наличия имущественных споров. Основное время уходит на расчеты с кредиторами и завершение всех обязательств перед налоговыми органами. Обычно ликвидация занимает около 6 месяцев, если все процедуры проходят без задержек.

Какие обязательства должен выполнить ликвидатор компании?

Ликвидатор несет ответственность за завершение всех финансовых и юридических обязательств компании. Он обязан уведомить налоговые органы о начале процедуры ликвидации, опубликовать информацию о ликвидации в официальных источниках и провести инвентаризацию имущества. Ликвидатор также должен закрыть счета компании, расплатиться с кредиторами, если таковые имеются, и распределить остатки средств между учредителями. Важно, чтобы ликвидатор своевременно подавал все отчеты в налоговые органы и завершил все процессы в установленные сроки.

Какие могут быть последствия неправильной ликвидации юридического лица?

Неправильная ликвидация компании может привести к юридическим последствиям. Например, если не завершены расчеты с кредиторами или налоговыми органами, это может привести к задолженности, судебным разбирательствам или штрафам. Кроме того, если ликвидация не оформлена в соответствии с законом, юридическое лицо может остаться в реестре, что создаст проблемы для учредителей в будущем. В некоторых случаях, неправомерные действия ликвидатора могут привести к его личной ответственности за убытки компании или неисполнение обязательств.

Какие этапы включает в себя процедура ликвидации юридического лица в России?

Процедура ликвидации юридического лица в России состоит из нескольких ключевых этапов. Первоначально принимается решение о ликвидации на общем собрании учредителей или акционеров. Затем назначается ликвидатор, который отвечает за завершение всех обязательств и процедур, связанных с закрытием компании. В течение следующего этапа проводится инвентаризация имущества и обязательств компании. После этого ликвидатор уведомляет налоговые органы и другие компетентные структуры о начале ликвидации, а также публикует сообщение о ликвидации в официальных источниках. На завершающем этапе проводится расчет с кредиторами, погашение долгов и составление ликвидационного баланса. После завершения всех процедур ликвидатор подает документы в налоговую службу для снятия компании с учета, и юридическое лицо официально прекращает свое существование.

Какие требования к ликвидатору при ликвидации юридического лица в России?

Ликвидатор должен быть назначен учредителями или акционерами компании и иметь достаточные полномочия для проведения всех действий, связанных с ликвидацией. Это может быть как физическое лицо, так и юридическое лицо. Ликвидатор обязан вести учет всех операций компании, проводить расчеты с кредиторами и следить за соблюдением всех юридических процедур. Важно, чтобы ликвидатор не был связан с текущими долгами или обязательствами компании, так как это может создать конфликты интересов. Ликвидатор может быть назначен на должность как внутри компании, так и извне, но всегда должен быть компетентен в вопросах финансов и права. В случае, если ликвидатор не выполняет свои обязанности, возможны юридические последствия, включая привлечение его к ответственности за неисполнение обязанностей.