Ошибки в расчете и заполнении формы 6-НДФЛ приводят к штрафам, уточнениям и дополнительным проверкам со стороны налоговых органов. Даже при автоматическом формировании отчета важно вручную сверить ключевые показатели, чтобы исключить неточности.

В первую очередь проверяется соответствие сумм, указанных в разделе 1, фактическим удержанным налогам и начисленным доходам. Значения в строках 020, 040 и 070 должны точно отражать суммы выплат и удержаний по данным бухгалтерского учета. Если выплата дохода и удержание налога произошли в разных отчетных периодах, необходимо внимательно сопоставить даты и отразить их корректно в разделе 2.

Особое внимание следует уделить срокам перечисления налога. В строке 120 необходимо указать дату фактической выплаты дохода, а в строке 140 – дату перечисления налога в бюджет. Несовпадение этих сроков с реальными операциями может вызвать претензии при камеральной проверке.

Расхождения между 6-НДФЛ и формой 2-НДФЛ также сигнализируют о возможных ошибках. Суммарный доход, налоговая база и удержанный налог за год должны быть одинаковыми в обоих отчетах. Несовпадения, даже на копейки, часто становятся поводом для требований пояснений от ИФНС.

При проверке учитываются не только числовые показатели, но и корректность кодов доходов, видов вычетов, реквизитов налогового агента. Использование устаревших кодов или ошибочное указание статуса физического лица (например, резидент/нерезидент) искажает отчетность и может повлечь административную ответственность.

Формальный контроль в программах – лишь первый этап. Только ручная проверка логики заполнения и сопоставление с первичными документами обеспечивают достоверность отчета 6-НДФЛ и минимизируют риск санкций.

Как убедиться в соответствии сроков сдачи и отчетного периода

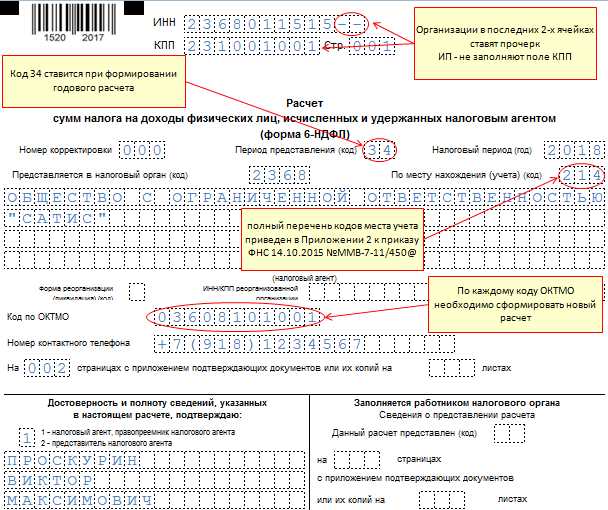

Первое, что необходимо проверить – правильность указания отчетного периода в титульной части формы 6-НДФЛ. Для квартальной отчетности указывается код периода: 21 – I квартал, 31 – полугодие, 33 – 9 месяцев, 34 – год. Ошибка в этом коде приведет к автоматическому отклонению отчета при приеме.

Для квартальной формы крайний срок сдачи – последний день месяца, следующего за отчетным кварталом. Например, за I квартал – до 30 апреля, за полугодие – до 31 июля, за 9 месяцев – до 31 октября. Если дата выпадает на выходной, срок переносится на ближайший рабочий день.

Отчет за год подается до 25 марта следующего года. При этом важно учитывать, что этот срок установлен для всех налоговых агентов вне зависимости от системы налогообложения.

Сравните указанный в отчете период с датой отправки в ФНС. Отчет, поданный после установленного срока, будет считаться несвоевременным, даже если данные в нем корректны. Это приведет к штрафу по статье 119 НК РФ – 1 000 рублей за каждый несданный отчет.

Проверьте соответствие сроков удержания и перечисления налога, отраженных в Разделе 1, с датами фактической выплаты дохода и удержания НДФЛ. Например, если зарплата выплачена 28 июня, то налог должен быть перечислен не позднее 1 июля. Нарушение этого порядка приводит к дополнительным санкциям.

Для окончательной проверки используйте сервисы ФНС или специализированное ПО, которое сигнализирует о расхождении сроков. Несовпадение даже одного дня может вызвать блокировку отчета и потребовать подачи уточненной формы.

Проверка корректности данных о доходах и удержанном налоге

Начинать проверку следует с сопоставления данных по начисленному доходу с бухгалтерским учетом. Раздел 1 отчета 6-НДФЛ должен отражать итоговые суммы начисленного дохода и удержанного налога за период. Несовпадения между отчетом и регистром налогового учета по НДФЛ указывают на ошибки в расчетах или переносе данных.

- Проверьте, чтобы общая сумма дохода в строке 020 соответствовала итоговой сумме всех начислений по ведомостям за отчетный период.

- Убедитесь, что сумма удержанного налога (строка 040) не превышает рассчитанного налога (строка 030) и совпадает с данными из отчетов по зарплатным ведомостям.

- Проверьте, чтобы налог удерживался только с тех доходов, которые облагаются НДФЛ, и с учетом предоставленных вычетов.

Раздел 2 отчета требует отдельного внимания. Здесь указываются конкретные даты получения дохода, удержания и перечисления налога. Ошибки в этих строках могут повлечь за собой начисление пени и штрафов.

- Сравните дату фактического получения дохода (строка 100) с датой выплаты зарплаты или иных выплат по расчетным документам.

- Убедитесь, что дата удержания налога (строка 110) совпадает с днем выплаты дохода, если удержание производилось в тот же день.

- Проверьте дату перечисления налога (строка 120) – она должна соответствовать установленным срокам: не позднее следующего рабочего дня после удержания налога.

Обратите внимание на корректность отражения сумм по каждому сотруднику. Даже незначительное расхождение в копейках может привести к несостыковкам при автоматической сверке в ФНС. Регулярно сверяйте отчет с формой 2-НДФЛ, реестрами выплат и регистром налогового учета по сотрудникам.

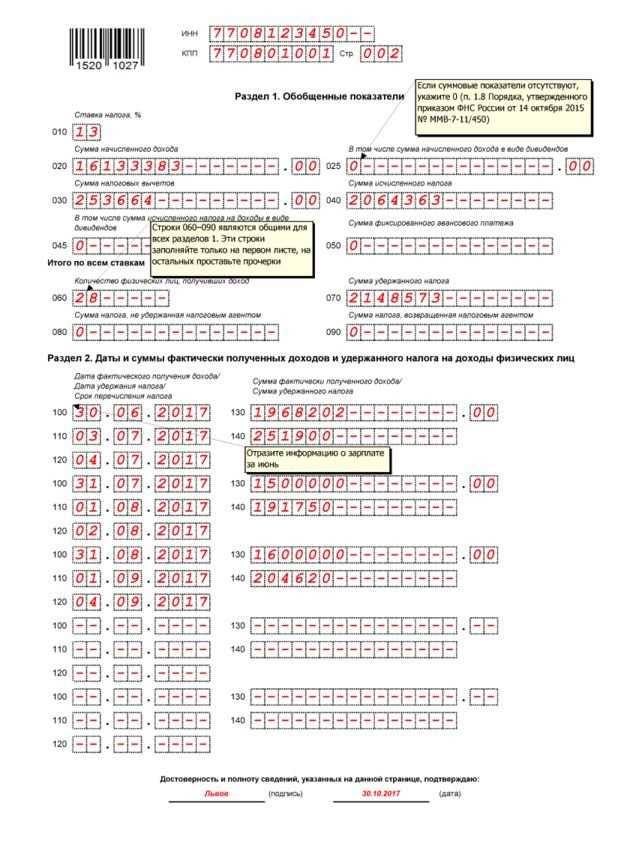

Сверка сумм в разделе 1 с разделом 2

Раздел 1 содержит обобщённые показатели по начисленным доходам, удержанному и перечисленному налогу, а раздел 2 – конкретные даты получения доходов, удержания и уплаты НДФЛ. При проверке отчета необходимо обеспечить точное соответствие между агрегированными значениями и детализированными данными.

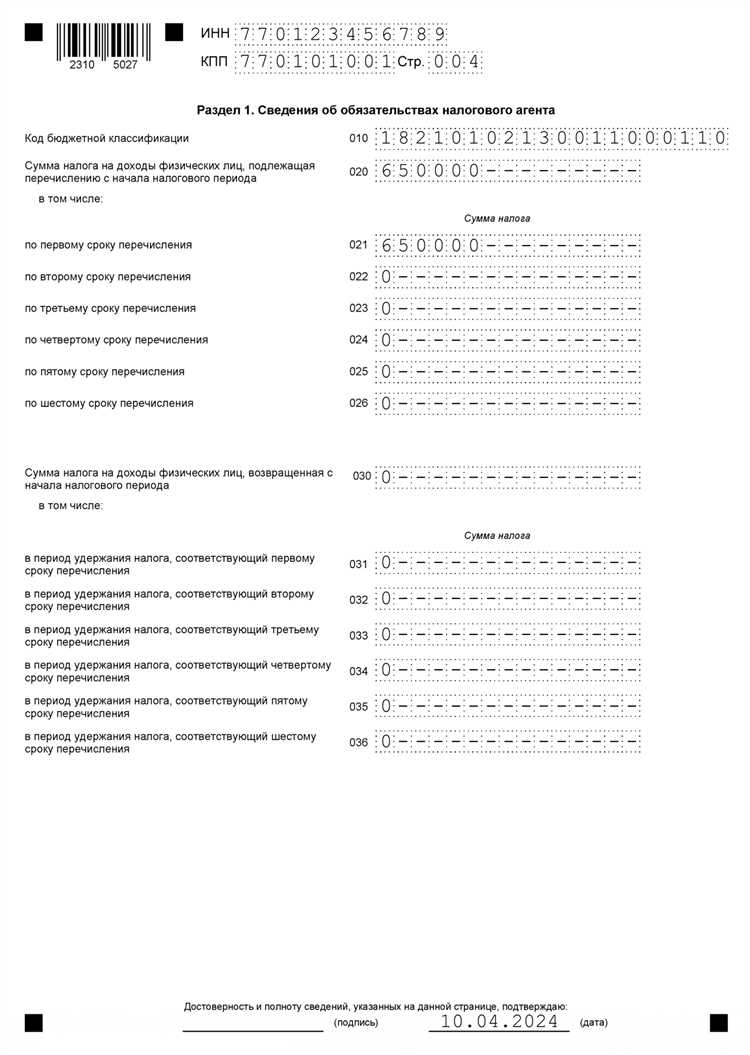

Показатель по строке 020 раздела 1 должен равняться сумме по всем строкам 130 раздела 2 за соответствующий отчетный период. Если в разделе 2 указаны суммы доходов по датам получения, то итог этих строк должен полностью покрывать значение по строке 020, иначе ФНС зафиксирует расхождение.

Строка 040 раздела 1 – удержанный налог – сверяется с суммой строк 140 раздела 2. Любое несовпадение, даже на одну копейку, может вызвать требование пояснений от налогового органа. Важно помнить, что в разделе 2 отражаются только удержания, произошедшие в отчетном периоде, поэтому все данные должны быть привязаны к точным датам удержания.

Аналогично, строка 070 раздела 1 – перечисленный налог – должна соответствовать сумме по строкам 160 раздела 2. Здесь критически важно учитывать, что налог, удержанный в одном периоде, но перечисленный в другом, должен попасть в раздел 1 соответствующего квартала, а в раздел 2 – по дате фактической уплаты. Ошибки часто возникают из-за смещения сроков между удержанием и перечислением налога.

Рекомендуется сверять суммы через экспорт данных из бухгалтерской программы по всем трем параметрам: дата получения дохода, дата удержания, дата уплаты. Это позволяет выявить неточности до подачи отчета и избежать камеральной проверки.

Анализ даты получения дохода и даты удержания налога

Проверка отчета 6-НДФЛ требует особого внимания к соответствию даты получения дохода и даты удержания налога. Эти даты отражаются в разделе 2 и напрямую влияют на корректность заполнения показателей в разделе 1.

Дата получения дохода определяется по пункту 2 статьи 223 НК РФ. Например, для зарплаты это последний день месяца, за который она начислена, а для отпускных и пособий – день их выплаты. Ошибочное указание даты приводит к искажению периода признания дохода, что влияет на строку 100 раздела 2.

Дата удержания налога по правилам статьи 226 НК РФ – день выплаты дохода, если налог удержан в этот момент. Однако если удержание происходит позже (например, при недостаточности дохода), это должно быть отражено корректно в строке 110. Частая ошибка – указание одной и той же даты для получения дохода и удержания налога при выплате отпускных или больничных, где эти даты не совпадают.

В строке 120 необходимо указывать крайний срок перечисления налога – следующий рабочий день после удержания. Несоответствие этой даты с фактическими сроками приводит к автоматическому выявлению нарушения при камеральной проверке.

Рекомендуется сверить, чтобы в разделе 2:

– строка 100 содержала дату, соответствующую типу дохода;

– строка 110 отражала реальный день удержания НДФЛ;

– строка 120 указывала допустимый срок перечисления налога.

Автоматизированные ошибки при выгрузке из программного обеспечения часто возникают при неправильной настройке правил признания доходов и удержания НДФЛ. Перед отправкой отчета следует вручную проанализировать каждую дату, особенно в случаях начислений в конце квартала и выплат в начале следующего.

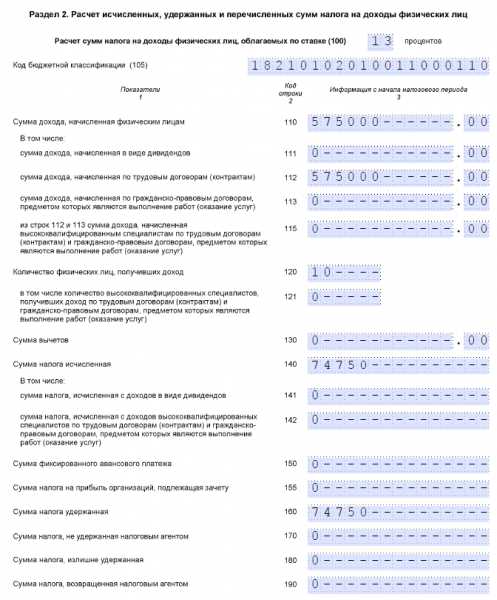

Контроль заполнения строк по налоговым ставкам

Проверка строк отчета 6-НДФЛ по налоговым ставкам требует точной сверки данных с карточками учета доходов сотрудников. В разделе 1 строки 020, 025, 030 и 035 должны быть заполнены строго в соответствии с применяемыми ставками: 13%, 15%, 30% и 35%. Отражение сумм по каждой ставке должно основываться на корректной классификации получателей дохода.

Для строки 020 включаются доходы, облагаемые по ставке 13%, относящиеся к налоговым резидентам. При этом важно учитывать дату признания дохода в налоговых целях, особенно при наличии доходов в натуральной форме или в виде отпускных и больничных. Ошибки возникают, если по ставке 13% отражаются доходы иностранных граждан, не признанных резидентами – такие случаи требуют применения ставки 30% и отображения в строке 030.

Строка 025 используется для доходов по ставке 15% и актуальна, если в течение года доход физлица превысил установленный лимит для прогрессивного налогообложения. Суммы, превышающие порог, должны быть отражены обособленно, а не объединены с доходами по ставке 13%.

Отдельное внимание следует уделить строке 035 – здесь отражаются доходы, облагаемые по ставке 35%, например, выигрыши и экономия на процентах по займам. Такие доходы не должны попадать в строки с другими ставками. Если указанные суммы по ставке 35% отсутствуют, строка должна быть нулевой, а не пустой.

В разделе 2 отчета также требуется точное соответствие ставок строкам удержания налога. Убедитесь, что по каждой ставке удержанный налог (строка 110) и перечисленный в бюджет (строка 120) не превышает начисленный налог (строка 140 в разделе 1). Несоответствие этих значений – частая причина требований пояснений от ФНС.

Для автоматизации контроля можно использовать выгрузку данных из бухгалтерской программы по видам доходов и налоговым ставкам с последующей проверкой вручную. Это снижает риск ошибки и упрощает расхождения при камеральной проверке.

Проверка ИНН, КПП и реквизитов налогового агента

Для корректного заполнения отчета 6-НДФЛ необходимо строго проверить ИНН и КПП налогового агента. Ошибки в этих реквизитах приводят к отказу в принятии отчета или наложению штрафов.

- ИНН налогового агента должен содержать 10 цифр (для юрлиц) или 12 цифр (для ИП). Проверка осуществляется по контрольному разряду с использованием алгоритма, утвержденного ФНС.

- КПП состоит из 9 символов: первые четыре – код налогового органа, пятый – тип причины постановки на учет, остальные – порядковый номер. Нельзя использовать КПП, который не соответствует месту регистрации или отделению ФНС.

- Реквизиты налогового агента должны совпадать с данными, указанными в ЕГРЮЛ или ЕГРИП на дату отчетного периода.

Рекомендуется использовать официальные сервисы ФНС для проверки соответствия ИНН и КПП, а также сверять данные с внутренними учетными системами организации.

- Сверьте ИНН с регистрационными документами и выписками из ЕГРЮЛ/ЕГРИП.

- Проверьте корректность КПП в соответствии с налоговым органом, указанным в выписках.

- Убедитесь, что реквизиты налогового агента актуальны на момент отчетного периода.

Несоответствие ИНН или КПП ведет к формальным ошибкам отчета 6-НДФЛ, что отражается в уведомлениях ФНС и требует внесения исправлений в кратчайшие сроки.

Проверка корректности переноса данных из расчетных ведомостей

Первый этап проверки – сверка сумм фактически начисленных доходов в расчетных ведомостях с показателями, внесенными в отчет 6 НДФЛ. Особое внимание уделите строкам, отражающим выплаты, облагаемые налогом, и доходы, освобожденные от налогообложения.

Проверьте соответствие дат выплат, указанных в расчетных ведомостях, с датами получения дохода в отчете. Несоответствие дат может привести к ошибкам в разделе о периодах удержания и перечисления налога.

Обратите внимание на правильность отражения сумм исчисленного и удержанного налога. Суммы должны совпадать с расчетами в ведомостях, включая корректное применение налоговых вычетов и ставок.

При ручном переносе данных используйте поэтапную верификацию: разбивайте ведомости на отдельные блоки (например, по подразделениям или видам доходов) и сверяйте их с соответствующими частями отчета. Это уменьшит вероятность пропуска ошибок.

Рекомендуется автоматизировать перенос с помощью специализированных программных решений, поддерживающих импорт данных из расчетных ведомостей в формат отчета 6 НДФЛ. При использовании таких систем важно контролировать корректность настроек и соответствие полей.

Регулярно проверяйте итоги по ведомостям и отчету на предмет арифметических ошибок и несоответствий. Неправильное округление или пропуск строки могут вызвать расхождения.

В случаях выявления расхождений анализируйте причины: возможно, данные из ведомостей не учитывают корректировки, авансовые платежи или выплаты по соглашениям, отражаемые отдельно в отчете.

Использование программных средств для автоматической валидации

Для проверки отчета 6 НДФЛ применяются специализированные программы, которые автоматически выявляют ошибки в структуре и содержании файла. Ключевые функции таких средств включают контроль корректности заполнения обязательных реквизитов, проверку соответствия сумм по разделам и анализ временных интервалов.

Программные решения проверяют соответствие формата XML, анализируют ИНН и КПП налогового агента, сверяют даты получения дохода и удержания налога с законодательными нормами. Также проверяется полнота заполнения обязательных полей и отсутствие конфликтов в расчетных показателях.

Рекомендуется использовать программы, которые поддерживают обновление контрольных правил в соответствии с изменениями нормативных актов ФНС, чтобы минимизировать риски отказа при сдаче отчетности.

Для повышения точности валидации необходимо загружать в программу расчетные ведомости и реестр выплат, чтобы обеспечить автоматическое сопоставление данных с разделами отчета 6 НДФЛ. Это позволяет обнаружить несоответствия в суммах и датах на ранних этапах подготовки.

Важным элементом является возможность формирования детализированных отчетов с указанием строк и типов ошибок. Это ускоряет процесс исправления и снижает вероятность повторных ошибок при повторной отправке отчета.

Использование встроенных алгоритмов проверки контрольных сумм и арифметической логики обеспечивает обнаружение ошибок в расчетах доходов и удержанных налогов, что снижает вероятность штрафов за недостоверную отчетность.

Вопрос-ответ:

Какие основные ошибки встречаются при заполнении отчета 6-НДФЛ и как их выявить?

Частые ошибки связаны с неверным указанием сумм доходов и удержанного налога, неправильными датами получения дохода или удержания налога, а также с некорректным заполнением реквизитов налогового агента. Для выявления таких ошибок важно сверить данные с бухгалтерскими расчетами, проверить соответствие дат с платежными документами и контролировать правильность расчетов по каждой строке отчета. При этом полезно использовать программные средства, которые позволяют выявить несоответствия и ошибки в автоматическом режиме.

Как проверить правильность переноса данных из расчетных ведомостей в отчет 6-НДФЛ?

Проверка начинается с сопоставления сумм доходов и удержанного налога в расчетных ведомостях и отчете 6-НДФЛ. Следует удостовериться, что все выплаты, облагаемые НДФЛ, отражены в отчете, а также проверить правильность переноса данных по каждому сотруднику. Особое внимание уделяется корректности дат начисления и удержания налогов. Для ускорения проверки рекомендуется использовать сравнение выгрузок из учетной системы с отчетом, а также применять фильтры для поиска аномалий или пропущенных данных.

Что делать, если в отчете 6-НДФЛ не совпадают суммы из раздела 1 и раздела 2?

Несоответствие между разделами 1 и 2 указывает на ошибки в расчетах или переносе данных. Следует внимательно проверить строки, где указаны суммы доходов и удержанного налога, выявить расхождения по периодам и налоговым ставкам. Возможно, некоторые выплаты не были учтены или отражены в разных отчетных периодах. Рекомендуется проанализировать каждую позицию и сверить ее с первичными документами и расчетами, чтобы найти источник расхождений и исправить отчет до сдачи в налоговую.

Как проверить корректность указанных в отчете ИНН и КПП налогового агента?

ИНН и КПП налогового агента должны строго соответствовать данным, зарегистрированным в налоговых органах. Для проверки следует сверить эти реквизиты с выписками из ЕГРЮЛ или другими официальными документами компании. Ошибки в этих данных могут привести к отказу в принятии отчета или начислению штрафов. Помимо этого, важно проверить, чтобы реквизиты совпадали во всех разделах отчета и не были перепутаны с реквизитами контрагентов или сотрудников.

Какие методы помогут контролировать даты получения дохода и удержания налога в отчете 6-НДФЛ?

Даты получения дохода и удержания налога должны быть отражены в соответствии с фактическими выплатами и моментом удержания налога у источника. Для контроля этих дат можно сравнить данные с платежными поручениями, расчетными ведомостями и банковскими выписками. Также рекомендуется использовать программные средства, которые автоматически проверяют хронологию событий, выявляют несоответствия и предупреждают о пропущенных или некорректных датах. Такой подход снижает риск ошибок и помогает избежать проблем с налоговой службой.

Какие основные ошибки чаще всего встречаются при заполнении отчета 6-НДФЛ и как их избежать?

Одной из частых ошибок в отчете 6-НДФЛ является неверное указание периода дохода и даты удержания налога. Например, даты могут не совпадать с фактическими выплатами, что приводит к расхождениям в суммах. Также ошибки возникают при неправильном заполнении ИНН или КПП налогового агента, а иногда неверно рассчитываются суммы налога или дохода. Чтобы избежать таких ошибок, необходимо тщательно сверять данные с бухгалтерскими документами, проверить соответствие дат выплат фактическим операциям и использовать контрольные программы, которые помогают выявить несоответствия до подачи отчета.

Как проверить правильность сумм доходов и налогов в разных разделах отчета 6-НДФЛ?

Для проверки корректности сумм важно провести сопоставление данных из раздела 1 с разделом 2 отчета. В разделе 1 указываются суммы начисленного дохода и удержанного налога по отчетному периоду, а в разделе 2 — детальная информация по каждому случаю выплаты. Следует убедиться, что общие суммы в разделе 1 равны суммам по соответствующим строкам в разделе 2. Если обнаружены расхождения, нужно проанализировать причины — возможно, данные из расчетных ведомостей были перенесены с ошибками или отсутствуют сведения по отдельным выплатам. Такой контроль позволяет своевременно исправить ошибки и подать корректный отчет.