Для правильного расчета налогового периода важно точно определить, к какому кварталу относится конкретный отчетный период. В российской практике налоговый период 21 – это квартал, который включает в себя три месяца. Чтобы понять, какой именно квартал предстоит отчетности, необходимо учитывать структуру календарного года и налоговые обязательства.

Первый квартал включает январь, февраль и март, а второй квартал – апрель, май и июнь. Следовательно, третий квартал охватывает июль, август и сентябрь, а четвертый квартал – октябрь, ноябрь и декабрь. Важно помнить, что в зависимости от типа налога или отчетности, сроки подачи деклараций могут варьироваться, но всегда привязаны к этим квартальным интервалам.

Кроме того, необходимо учитывать, что в России для большинства организаций налоговый период совпадает с календарным кварталом, однако для некоторых категорий налогоплательщиков могут быть установлены другие правила, такие как полугодовой отчетный период.

Для определения квартала, в котором был получен доход или произведены расходы, необходимо опираться на календарные даты и соблюдать правила, установленные Налоговым кодексом РФ. В некоторых случаях для правильной классификации важно точно учитывать день окончания отчетного периода, поскольку это напрямую влияет на исчисление налога и соблюдение налоговых обязательств.

Также стоит учитывать, что ошибки в определении квартала могут привести к штрафам за несвоевременную подачу отчетности или уплату налогов. Чтобы избежать подобных проблем, рекомендуется заранее планировать сроки и внимательно следить за календарем налоговых обязательств.

Как определить квартал налогового периода по числовому значению

Определение квартала налогового периода по числовому значению основывается на стандартной системе, принятой для всех налоговых периодов в России. Квартал определяется в зависимости от номера месяца, указанного в налоговой декларации или другом официальном документе.

Для этого используется простая схема: каждый квартал охватывает три месяца. Если числовое значение указывает на месяц в пределах первого квартала (январь, февраль, март), то это первый квартал. Аналогично, апрель, май и июнь относятся ко второму кварталу, июль, август и сентябрь – к третьему, а октябрь, ноябрь и декабрь – к четвертому.

Пример: если в декларации указан месяц май (числовое значение 5), то это второй квартал, так как май входит в период с апреля по июнь.

Таким образом, для точного определения квартала необходимо просто сопоставить числовое значение месяца с соответствующим кварталом.

Как узнать, какой квартал соответствует налоговому периоду 21

Для определения квартала налогового периода, в который приходится отчетность по числовому значению, важно учитывать систему деления года на 4 квартала. Каждый квартал включает в себя три месяца:

- 1-й квартал: январь, февраль, март;

- 2-й квартал: апрель, май, июнь;

- 3-й квартал: июль, август, сентябрь;

- 4-й квартал: октябрь, ноябрь, декабрь.

Если налоговый период – это месяц, например, месяц январь (1), то этот месяц относится к 1-му кварталу. Соответственно, если налоговый период – это июль (7), то он относится к 3-му кварталу.

Для более точного понимания квартала налогового периода достаточно проверить, в какой из кварталов находится нужный месяц. Это особенно важно при заполнении налоговых деклараций, где правильное указание квартала является обязательным для корректной отчетности.

Налоговый период может быть не только по месяцам, но и по кварталам или даже полугодиям, в зависимости от системы налогообложения. Однако, для стандартного квартала налогового периода, числовое значение месяца четко указывает на его принадлежность к одному из четырех кварталов года.

Какие особенности учета налогового периода при расчете квартала

При расчете квартала налогового периода необходимо учитывать несколько ключевых моментов. Во-первых, налоговый период делится на 4 квартала, каждый из которых состоит из трех месяцев. Это важно при расчете налоговых обязательств и отчетности для большинства налогоплательщиков.

Особенности учета квартала зависят от месяца, в котором наступает завершение отчетного периода. Например, если налоговый период «21» завершился в марте, то он относится к 1 кварталу. Если отчетный период завершен в сентябре, то это уже третий квартал.

Важно учитывать, что для некоторых налогоплательщиков, например, для малых предприятий, могут действовать специальные правила для расчета квартала. Это связано с возможностью упрощенной системы налогообложения, что требует особого подхода при определении квартала.

Кроме того, налоговая отчетность по кварталу должна быть подана в установленные сроки. Обычно это 30 дней после окончания квартала. Нарушение сроков подачи может привести к штрафным санкциям, поэтому важно внимательно отслеживать дату окончания квартала и подготовить все необходимые документы заранее.

Стоит помнить, что налоговые органы могут запрашивать уточнения по расчетам в случае, если даты и суммы отчетности не совпадают с установленными правилами. Поэтому правильно определить квартал с самого начала – это первый шаг к корректному расчету налогов и избежать лишних вопросов со стороны налоговых инспекций.

Какие изменения в законодательстве влияют на определение квартала для налогового периода 21

В последние годы в налоговом законодательстве произошли изменения, которые могут повлиять на расчет квартала для налогового периода 21. Важно учитывать следующие ключевые моменты:

- Корректировка сроков подачи деклараций. В некоторых случаях сроки подачи налоговых деклараций были перенесены или изменены, что может повлиять на определение квартала. Например, в 2021 году был установлен ряд переносов сроков из-за пандемии, что изменило традиционные временные рамки для определения квартала.

- Изменение порядка учета налоговых обязательств. Внесены поправки в нормы учета налогообложения, что коснулось методики определения и распределения налоговых обязательств по кварталам. В 2021 году появилось несколько новых правил, направленных на улучшение учета и упрощение налогообложения для малых предприятий.

- Введение новых категорий налогоплательщиков. Для отдельных категорий налогоплательщиков в 2021 году изменены правила распределения обязательств по кварталам. Это касается, например, организаций, переходящих на новые формы налогообложения или изменений в сфере упрощенной системы налогообложения.

- Упрощение правил для малого и среднего бизнеса. Введены изменения в налоговые режимы для бизнеса, которые позволяют перенести или упростить определение квартала для некоторых видов деятельности. Это означает, что для определенных групп налогоплательщиков, например, в сфере услуг, правила расчета квартала могут быть пересмотрены.

Знание этих изменений помогает корректно рассчитывать налоговые обязательства и избегать ошибок при определении квартала для налогового периода 21.

Как правильно выбрать квартал для подачи налоговой отчетности

Правильный выбор квартала для подачи налоговой отчетности зависит от ряда факторов, включая систему налогообложения, вид деятельности и дату завершения отчетного периода. Основное правило заключается в том, что отчетность подается по завершении каждого квартала в пределах календарного года. Для этого важно определить, какой из трех кварталов – первый, второй или третий – соответствует вашему налоговому периоду.

Для организаций, применяющих общую систему налогообложения, отчетность по НДС и прибыли подается по итогам каждого квартала. Важно помнить, что для кварталов, заканчивающихся 31 марта, 30 июня, 30 сентября и 31 декабря, установлены точные сроки подачи – не позднее 25-го числа месяца, следующего за отчетным кварталом.

Если организация или индивидуальный предприниматель применяют упрощенную систему налогообложения (УСН), выбор квартала может зависеть от выбранной схемы расчетов. Например, если доход не превышает установленного порога, отчетность может подаваться ежегодно, а не по кварталам, в этом случае квартальная отчетность не требуется.

Для некоторых видов налогообложения, таких как налог на имущество, выбирается квартал, в который наступает момент, определяющий объект налогообложения (например, завершение инвентаризации имущества). При этом важно учитывать дату, с которой начинает исчисляться обязательство по налогу.

Также стоит обратить внимание на изменения законодательства, которые могут вносить коррективы в сроки и правила подачи отчетности. Например, если налоговый период изменяется по решению местных властей или налоговых органов, необходимо своевременно обновлять информацию в налоговой декларации.

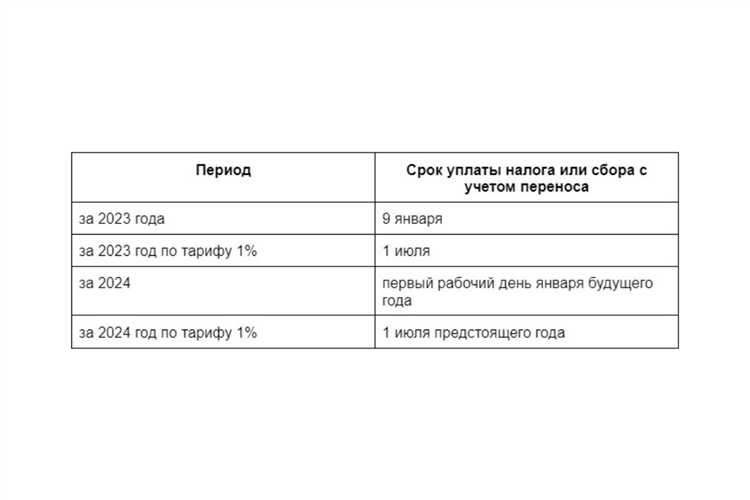

Как учитывать праздники и выходные при расчете квартала

Выходные дни – это суббота и воскресенье. При расчете квартала они обычно не учитываются как рабочие дни. Если последний день квартала выпадает на выходной, срок подачи отчетности сдвигается на следующий рабочий день. Например, если 31 марта – выходной день, то крайний срок подачи отчета переносится на 1 апреля.

Праздники – это дни, официально признанные нерабочими, такие как государственные праздники. Когда срок подачи отчетности совпадает с таким днем, он также переносится на первый рабочий день после праздника. Важно следить за официальными списками праздников, так как они могут изменяться в зависимости от года.

Пример: если в 2021 году 8 марта приходится на понедельник, то срок подачи отчетности за первый квартал будет перенесен на 9 марта, если последний день квартала – 31 марта.

Для точного расчета квартала важно также учитывать, что в разных странах могут быть разные правила для переноса сроков, так что обязательно стоит ориентироваться на локальное законодательство. Рекомендуется использовать налоговый календарь для каждого года, чтобы избежать ошибок при определении сроков.

Также важно помнить, что при заполнении отчетности необходимо учитывать количество рабочих дней, а не календарных. Это может быть важно для расчета различных налоговых ставок, если они зависят от числа рабочих дней в квартале.

Ошибки при определении квартала налогового периода и как их избежать

При расчете квартала налогового периода часто допускаются ошибки, которые могут привести к неправильному определению сроков отчетности и начислению налогов. Важно внимательно следить за корректностью расчета, чтобы избежать штрафов и санкций.

Ошибка 1: Неверный расчет начала квартала

Многие компании ошибочно принимают начало квартала с первого числа месяца, не учитывая, что налоговый период может начинаться с другого числа, если компания не ведет деятельность с начала месяца. Чтобы избежать этой ошибки, всегда уточняйте конкретное начало квартала в налоговых документах или нормативных актах.

Ошибка 2: Игнорирование выходных и праздничных дней

Некоторые налогоплательщики ошибаются, не принимая в расчет выходные и праздничные дни при определении сроков квартала. Необходимо помнить, что срок подачи отчетности и уплаты налога может быть сдвинут на следующий рабочий день, если последний день квартала приходится на выходной или праздничный день.

Ошибка 3: Ошибка в интерпретации налогооблагаемого периода

Некоторые компании неправильно интерпретируют даты начала и конца квартала, считая, что все события, происходящие в одном квартале, относятся к данному налоговому периоду. Однако важно правильно учитывать не только фактические даты, но и нюансы законодательных изменений, которые могут изменить границы квартала для целей налогообложения.

Ошибка 4: Пропуск квартала для подачи отчетности

Ошибки также могут возникать из-за забывания о подаче отчетности по завершении квартала. Важно заранее напоминать себе о сроках подачи документов и уплаты налогов, чтобы избежать штрафов за несвоевременную подачу.

Как избежать ошибок

Для предотвращения ошибок при определении квартала налогового периода необходимо регулярно отслеживать изменения в налоговом законодательстве и календаре, учитывать особенности праздничных и выходных дней, а также использовать автоматизированные системы для расчетов и напоминаний о сроках подачи отчетности.

Рекомендации по корректировке налоговой отчетности при ошибочном определении квартала

При ошибочном определении квартала для налогового периода важно оперативно внести корректировки, чтобы избежать штрафных санкций. В первую очередь, необходимо тщательно проанализировать причины ошибки и определить, как она влияет на расчет налоговых обязательств. В случае неправильного определения квартала, отчетность может быть подана за неверный период, что может привести к несоответствию с установленными сроками уплаты налогов.

Для корректировки налоговой отчетности важно выполнить следующие шаги:

1. Провести анализ ошибки – понять, в каком конкретно квартале была допущена ошибка. Это поможет избежать дублирования данных и ошибок в следующих отчетных периодах.

2. Подготовить исправленные документы – если ошибка касается данных о доходах или расходах, нужно пересчитать все суммы, относящиеся к неправильному кварталу, и перенести их в правильный отчетный период.

3. Подать уточненные декларации – исправления должны быть внесены в виде уточненных деклараций, если ошибка была выявлена после сдачи первоначальных отчетов. Для этого нужно заполнить формы заново и указать, что это исправленная версия.

4. Уведомить налоговые органы – в случае подачи уточненной декларации необходимо уведомить налоговые органы о внесении изменений, особенно если корректировка влияет на уплату налога.

5. Провести контроль сроков подачи – уточненные отчеты должны быть поданы в установленные сроки. Если ошибка привела к опозданию, следует учитывать возможность уплаты штрафов и пеней за просрочку.

6. Документировать все изменения – важно сохранить все подтверждающие документы и переписку с налоговыми органами, чтобы избежать возможных вопросов в будущем.

7. Проверка правильности данных – после исправления квартала, убедитесь, что все суммы и расчеты корректны, и отчетность соответствует действующим требованиям законодательства.

Корректировка налоговой отчетности требует внимания к деталям и четкости в расчетах. Следуя вышеуказанным рекомендациям, можно минимизировать риски и обеспечить соответствие налоговым стандартам.

Вопрос-ответ:

Что означает налоговый период с номером 21 и как определить, к какому кварталу он относится?

Налоговый период с обозначением «21» обычно указывает на определённый период времени в течение календарного года. Чтобы понять, какому кварталу он соответствует, нужно обратить внимание на структуру нумерации: в российской практике номер налогового периода может обозначать месяц или квартал. В случае «21» речь идёт о втором квартале, то есть период с апреля по июнь включительно. Именно эти три месяца составляют второй квартал налогового периода.

Какие правила применяются для сопоставления номера налогового периода с конкретным кварталом?

Для установления соответствия номера налогового периода и квартала необходимо знать, что квартал — это три месяца подряд: первый квартал — январь, февраль, март; второй — апрель, май, июнь; третий — июль, август, сентябрь; четвёртый — октябрь, ноябрь, декабрь. Номер налогового периода может отражать год и месяц, например, «21» в некоторых случаях обозначает год 2021, но чаще всего для квартальной отчетности применяется другой формат. Поэтому для точного определения квартала нужно сверить номер с инструкциями налоговых органов и конкретным типом отчётности.

Если в отчёте указан налоговый период 21, можно ли утверждать, что это всегда второй квартал?

Не всегда. Номер «21» может означать разные вещи в зависимости от контекста. В большинстве случаев, если речь идёт о квартальных периодах, то «21» скорее всего обозначает второй квартал 2021 года. Однако для некоторых видов отчетности и налогов «21» может выступать как сокращение года или другого периода. Чтобы избежать ошибок, следует обратиться к разъяснениям налоговой службы и внутренним правилам заполнения конкретных форм отчётности.

Какие ошибки могут возникнуть при определении квартала по налоговому периоду с номером 21 и как их избежать?

Основные ошибки связаны с неправильным толкованием формата номера налогового периода. Например, можно принять «21» за месяц или за год без учёта контекста, что приведёт к неверному определению квартала и сроков подачи отчётности. Чтобы избежать таких ошибок, важно изучить методические указания налоговых органов, сверить дату начала и конца периода и проверить соответствие с календарём кварталов. Также полезно консультироваться с бухгалтером или специалистом по налогообложению.

Как определить квартал по числовому значению налогового периода, если в отчёте указано число 21?

Для понимания квартала по числовому значению «21» следует учитывать систему обозначения налоговых периодов в используемой отчётности. Если число «21» состоит из двух цифр, первая из которых обозначает номер квартала, а вторая — год или месяц, то надо смотреть на правила заполнения конкретного документа. Чаще всего, если речь идёт о квартальных периодах, то «21» означает второй квартал 2021 года, то есть период с апреля по июнь. Если формат другой, стоит проверить инструкции к форме и нормативные акты, регулирующие данный вид отчётности.