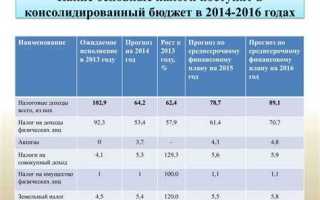

Налог на доходы физических лиц (НДФЛ) является важным источником дохода для различных уровней бюджетной системы Российской Федерации. Этот налог имеет четко определенные механизмы распределения между федеральным, региональным и местным уровнями бюджета, что позволяет сбалансированно наполнять казну и обеспечивать финансовую устойчивость всех уровней власти.

Федеральный бюджет получает 3% от общего объема НДФЛ. Эти средства используются для финансирования федеральных программ, социальных выплат, а также для поддержания национальной безопасности. Такая доля налога является ключевой для реализации государственной политики на уровне страны.

Основная часть НДФЛ, а именно 13%, направляется в бюджеты субъектов Федерации. Эти средства обеспечивают финансирование здравоохранения, образования, инфраструктуры и социального обеспечения на уровне областей, республик, краев и других административных единиц. Региональные власти также могут использовать часть поступлений для реализации собственных экономических и социальных программ.

Местные бюджеты получают 1% НДФЛ, что составляет небольшой, но тем не менее значимый процент, который используется для поддержания и развития муниципальных услуг, таких как благоустройство, транспорт и местное здравоохранение. В зависимости от региона, эта сумма может варьироваться, что напрямую зависит от потребностей муниципалитетов и местных проектов.

Распределение НДФЛ между разными уровнями бюджета играет ключевую роль в поддержке финансовой стабильности всех уровней власти. Такой подход позволяет не только обеспечивать социальные потребности населения, но и активно развивать инфраструктуру, что в свою очередь способствует улучшению качества жизни граждан.

Как распределяется НДФЛ между федеральным и региональными бюджетами

В соответствии с Налоговым кодексом России, 13% от суммы НДФЛ зачисляется в федеральный бюджет, а оставшиеся 87% поступают в бюджеты субъектов федерации. Важно отметить, что регионы могут дополнительно устанавливать свои ставки налога на доходы, но это не изменяет принцип распределения.

Основной фактор, влияющий на пропорцию, – это место работы налогоплательщика. Если человек работает в регионе, то основная часть НДФЛ направляется именно в местный бюджет. Региональные власти имеют возможность определять, какую долю налоговых поступлений от НДФЛ они могут оставить в своем бюджете для реализации социальных программ или улучшения инфраструктуры.

Кроме того, существует механизм корректировки распределения НДФЛ через систему межбюджетных трансфертов. Например, в случае недостаточности региональных доходов федеральный бюджет может предусмотреть дополнительные средства для компенсации финансовых потребностей субъектов федерации.

Распределение НДФЛ между федеральным и региональными бюджетами служит важной частью налоговой политики России, направленной на поддержание финансовой стабильности как на федеральном, так и на региональном уровнях. Это также стимулирует регионы к повышению инвестиционной привлекательности и развитию локальной экономики.

Как определяется доля НДФЛ для местных бюджетов

Доля НДФЛ, зачисляемая в местные бюджеты, устанавливается на основе нормативов, утвержденных федеральным законодательством. Эти нормативы определяют процент от общей суммы НДФЛ, который передается в бюджет муниципального образования.

Согласно действующему законодательству, налоговые поступления от НДФЛ делятся между федеральным, региональным и местным уровнями бюджета. Установленный норматив для местных бюджетов составляет 18% от общего объема поступлений. Однако этот процент может варьироваться в зависимости от особенностей конкретного региона и муниципалитета, так как законодательство допускает корректировки в рамках согласованных бюджетных параметров.

Важную роль в определении доли НДФЛ для местных бюджетов играет система межбюджетных трансфертов. Они обеспечивают перераспределение части налоговых поступлений между уровнями власти с целью компенсации различий в экономической состоятельности муниципальных образований. Это позволяет более равномерно распределить ресурсы между различными регионами страны.

Кроме того, конкретные условия расчета доли НДФЛ для местных бюджетов могут быть уточнены в рамках ежегодных соглашений между федеральными и региональными органами власти. В этих соглашениях определяются параметры, которые могут повлиять на величину поступлений в местный бюджет, такие как динамика налоговых поступлений, уровень экономического развития региона и другие факторы.

Таким образом, хотя базовая доля НДФЛ для местных бюджетов составляет 18%, окончательное распределение может зависеть от множества дополнительных факторов, таких как межбюджетные трансферты и региональная политика.

Процесс перевода НДФЛ с места удержания в бюджетную систему

Перевод НДФЛ с места его удержания в бюджетную систему начинается с того, что работодатель или налоговый агент удерживает налог с доходов сотрудников, исходя из суммы их заработной платы. Эти средства затем должны быть перечислены в налоговые органы, которые осуществляют контроль за соблюдением налогового законодательства.

Процесс перевода НДФЛ включает несколько ключевых этапов. После того как работодатель удерживает налог, он должен в срок перечислить его в территориальный орган Федеральной налоговой службы (ФНС). Сроки и порядок перевода зависят от размера налога и типа платежа. В случае с НДФЛ, если сумма налога составляет менее 50 000 рублей, перевод должен быть осуществлен в срок до 15 числа следующего месяца.

Для перевода НДФЛ используется специальный платёжный документ – платежное поручение, в котором указываются все необходимые реквизиты, такие как номер налогового периода, ИНН организации и код бюджетной классификации. Это поручение отправляется в банк для осуществления перевода.

Средства поступают на счета Федерального казначейства, которое затем распределяет их между различными уровнями бюджетной системы. Важно отметить, что НДФЛ распределяется в зависимости от места нахождения работодателя: часть средств направляется в федеральный бюджет, часть – в региональные и местные бюджеты.

Перевод НДФЛ также предполагает обязательное уведомление работников о суммах удержанного налога, что обычно делается в конце года через форму 2-НДФЛ. В этой форме отражаются все удержания за отчетный период, и она служит основой для расчета налоговых обязательств работников, если те подают налоговые декларации.

Таким образом, процесс перевода НДФЛ включает в себя точное соблюдение сроков и правил, а также тщательную отчетность, как со стороны работодателя, так и со стороны налоговых органов.

Роль Федеральной налоговой службы в распределении НДФЛ

На уровне Федерального бюджета, ФНС осуществляет централизованный сбор налога, который затем распределяется между различными бюджетами. Важно, что контроль за уплатой НДФЛ и его корректным перераспределением начинается именно с этой структуры.

Основные функции ФНС в процессе распределения НДФЛ:

- Обработка налоговых деклараций и отчетности.

- Проверка правильности расчетов по НДФЛ и выявление ошибок.

- Передача данных о поступлениях НДФЛ в соответствующие региональные и местные органы.

- Участие в распределении поступлений между различными уровнями бюджетной системы, включая федеральный, региональный и местный уровни.

После того как НДФЛ собран, ФНС направляет информацию в территориальные органы, которые уже перераспределяют средства в соответствии с нормативами, утвержденными на уровне законодательства.

Важным моментом является, что Федеральная налоговая служба активно участвует в предотвращении налоговых нарушений и правонарушений, что обеспечивает стабильность поступлений в бюджетные системы разных уровней.

Как учитываются изменения в налоговом законодательстве для зачисления НДФЛ

Изменения в налоговом законодательстве существенно влияют на порядок зачисления НДФЛ в бюджеты разных уровней. При внесении поправок в Налоговый кодекс, налогоплательщики и налоговые органы обязаны оперативно адаптироваться к новым правилам, что касается как ставки налога, так и распределения поступлений между федеральным, региональным и местным бюджетами.

Одним из важных аспектов является корректировка доли НДФЛ, поступающей в федеральный и региональный бюджеты. В случае изменения ставок налога или механизмов его распределения, Федеральная налоговая служба (ФНС) в обязательном порядке обновляет свою методику расчета и учет поступлений. Это включает в себя перераспределение налоговых поступлений на основе новых законодательных актов и корректировку данных в автоматизированных системах учета.

Кроме того, изменения в законодательстве могут затронуть особенности применения налоговых льгот и вычетов. В таких случаях на уровне налоговых органов происходит пересмотр расчетов, что влечет за собой пересмотры в части зачисления НДФЛ в бюджеты. В частности, если введены новые категории налогоплательщиков или изменены нормы для действующих вычетов, это может повлиять на то, как и в какой части поступления НДФЛ идут в различные уровни бюджетной системы.

Для обеспечения правильного учета изменений в налоговом законодательстве, важно следить за актуальными разъяснениями Федеральной налоговой службы, а также учитывать особенности региональных законодательных актов, которые могут вносить коррективы в распределение НДФЛ на местах.

Оперативное реагирование на такие изменения, с учетом существующих правовых механизмов, позволяет избежать ошибок в расчетах и обеспечивать корректное распределение налоговых поступлений.

Особенности учета НДФЛ на уровне субъектов Российской Федерации

Процесс учета начинается с формирования налоговой базы. Для субъектов России важно правильно учитывать доходы физических лиц, так как налоговые поступления напрямую зависят от количества налогоплательщиков и их уровня доходов. В то же время, налоговые органы субъектов обязаны следить за правильностью расчета и уплаты налога на НДФЛ.

Важным моментом является то, что доля НДФЛ, которая зачисляется в бюджет региона, зависит от нормативов, установленных федеральным законодательством. На уровне субъектов региона могут быть установлены дополнительные налоговые льготы или применяться разные ставки налога в рамках федеральных норм.

- Процесс перераспределения средств. НДФЛ, собранный на уровне субъектов РФ, перераспределяется между бюджетом региона и местными бюджетами. Основная часть налога поступает в региональный бюджет, однако доля, направляемая в местные бюджеты, может варьироваться в зависимости от нормативов, утвержденных на федеральном уровне.

- Учет и контроль. Учет НДФЛ на уровне субъектов осуществляется Федеральной налоговой службой совместно с местными органами власти. Контроль за правильностью зачисления налогов в бюджетные системы субъектов регулируется через различные аудиторские и контрольные структуры.

- Льготы и налоговые ставки. В некоторых регионах могут быть установлены дополнительные налоговые льготы для определенных категорий граждан, например, для инвалидов или пенсионеров. Эти льготы влияют на итоговую сумму налога, подлежащего зачислению в бюджет субъекта.

- Налоговые инициативы субъектов РФ. Некоторые регионы могут инициировать изменения в налоговой политике, например, повышение ставки НДФЛ для высокодоходных категорий граждан. Такие инициативы всегда должны быть согласованы с федеральными органами и соответствовать общим налоговым принципам.

Таким образом, учет НДФЛ на уровне субъектов РФ отличается от учета на федеральном уровне, поскольку региональные власти имеют определенную степень самостоятельности в регулировании налогообложения. Однако вся налоговая политика должна согласовываться с федеральным законодательством и направлена на поддержание сбалансированности бюджетной системы.

Каковы последствия неправильного распределения НДФЛ между бюджетами

Кроме того, некорректное распределение может вызвать финансовые претензии со стороны региональных и местных властей. Это влечет за собой необходимость пересмотра распределения и возмещение потерь, что может потребовать значительных временных и финансовых ресурсов. В некоторых случаях неправомерные действия могут привести к юридическим последствиям, включая штрафы и ответственность для налоговых органов или организаций, допустивших ошибку.

Еще одним важным аспектом является влияние на экономическую стабильность в регионе. Неверно перераспределенные налоговые поступления могут снизить уровень жизни местного населения, поскольку власти не будут иметь достаточно средств для реализации эффективных экономических программ. В конечном итоге это может замедлить экономический рост, увеличить социальное напряжение и ухудшить инвестиционный климат.

Кроме того, такие ошибки могут затруднить планирование и прогнозирование бюджета на будущие периоды, что влияет на финансовую дисциплину и прозрачность бюджета в целом. Поэтому правильное распределение НДФЛ является ключевым элементом для стабильного функционирования бюджетной системы на всех уровнях.

Вопрос-ответ:

Как правильно распределяется НДФЛ между бюджетами разных уровней?

НДФЛ распределяется между федеральным, региональными и местными бюджетами в зависимости от источника дохода налогоплательщика. Основная часть налога идет в федеральный бюджет, а части доходов, полученных на территории субъектов России, распределяются между регионами и местными бюджетами. Пропорции распределения зависят от установленных нормативов, которые определяются законодательством.

Какие последствия могут возникнуть, если НДФЛ не правильно распределен по бюджетам?

Ошибки в распределении НДФЛ могут привести к недополучению налоговых средств регионами и муниципалитетами. В этом случае органы местного самоуправления и регионы не могут эффективно финансировать необходимые проекты, такие как ремонт дорог, строительство социальных объектов или предоставление услуг. Кроме того, неправильное распределение может вызвать финансовые претензии со стороны Федеральной налоговой службы и другие юридические последствия.

Какие факторы влияют на размер доли НДФЛ для местных и региональных бюджетов?

Размер доли НДФЛ для местных и региональных бюджетов зависит от множества факторов, включая территориальное расположение налогоплательщиков, виды налоговых ставок и определение места осуществления деятельности. Законы на уровне субъектов Федерации могут изменять процентную ставку налога, а также устанавливать дополнительные налоговые сборы, что напрямую влияет на размеры поступлений в местные и региональные бюджеты.

Как Федеральная налоговая служба контролирует распределение НДФЛ между бюджетами?

Федеральная налоговая служба следит за правильностью начисления, удержания и перевода НДФЛ в соответствующие бюджеты. Для этого она использует данные налоговых деклараций, а также автоматизированные системы для мониторинга финансовых потоков. В случае выявления ошибок, ФНС вправе инициировать проверку и потребовать корректировки от налогоплательщика или соответствующих органов.

Может ли изменение налогового законодательства повлиять на зачисление НДФЛ в бюджеты?

Да, изменения в налоговом законодательстве могут существенно повлиять на зачисление НДФЛ. Например, повышение или снижение налоговых ставок, изменения в правилах распределения налогов или новые положения по налогообложению могут привести к перераспределению средств между бюджетами различных уровней. Важно следить за законодательными изменениями, чтобы гарантировать правильность начислений и перераспределения налогов.

Как определяется, сколько НДФЛ зачисляется в федеральный бюджет, а сколько — в региональные и местные бюджеты?

Распределение НДФЛ между разными уровнями бюджетов зависит от ряда факторов, включая налоговые ставки, законы и бюджетные соглашения между федеральными и региональными властями. Основная доля НДФЛ, как правило, поступает в федеральный бюджет, однако часть этого налога остается на уровне субъектов Российской Федерации и местных бюджетов. Для субъектов выделяется определенный процент, который регулируется на основе региональных соглашений, а также законодательства, уточняющего распределение в зависимости от конкретной налоговой базы.

Какие последствия могут быть, если НДФЛ не будет правильно распределен между различными уровнями бюджета?

Неправильное распределение НДФЛ может привести к дефициту бюджетных средств на местном или региональном уровне, что в свою очередь может повлиять на финансирование местных социальных программ, развитие инфраструктуры или образование. В случае ошибок в распределении налоговых поступлений между бюджетами возможны юридические последствия как для налоговых органов, так и для учреждений, получающих эти средства. Системы налогового контроля в России разработаны так, чтобы такие ошибки можно было своевременно выявить и исправить, но если ситуация не решается быстро, это может вызвать значительные экономические потери для муниципальных и региональных бюджетов.