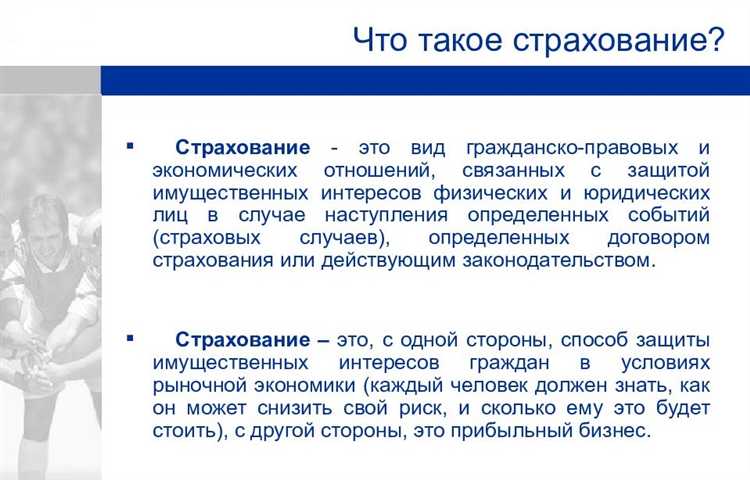

Коммерческое страхование – это не просто синоним личного или государственного страхования. Оно имеет свою специфику, связанную с бизнес-процессами и рисками, характерными для организаций. Одной из распространённых ошибок является восприятие термина как вида страхования, который охватывает только частные компании. На самом деле, оно имеет более широкое применение и включает как малый, так и крупный бизнес, а также различные финансовые инструменты.

Коммерческое страхование предназначено для защиты интересов бизнеса от финансовых потерь, которые могут возникнуть вследствие природных катастроф, аварий, действий сотрудников, судебных разбирательств или экономических факторов. В отличие от личного страхования, где основной целью является защита здоровья и жизни физических лиц, коммерческое страхование ориентировано на сохранение активов и бизнеса в целом.

Примером ошибочного понимания термина может служить ситуация, когда предприниматели считают, что коммерческое страхование может покрывать лишь физические потери, такие как ущерб имуществу. Однако коммерческое страхование охватывает и другие аспекты, включая страхование ответственности за действия сотрудников или риски, связанные с нарушением контрактных обязательств. Таким образом, ключевым моментом является понимание широкого спектра рисков, которые оно покрывает.

Ошибки при интерпретации термина «коммерческое страхование»

Другой ошибкой является недоразумение, что коммерческое страхование является обязательным для всех компаний. В действительности обязательность страхования регулируется не только законодательством, но и специфическими требованиями для определенных видов бизнеса. Например, страхование ответственности для некоторых профессионалов (врачей, адвокатов, инженеров) может быть обязательным, в то время как для многих других видов деятельности оно остается добровольным.

Нередко ошибочно полагают, что коммерческое страхование охватывает все возможные риски. Однако на практике страховые полисы имеют ограничения, и важно четко понимать, какие риски покрываются, а какие нет. Для того чтобы минимизировать финансовые потери, важно подробно изучить условия договора и в случае необходимости расширить полис дополнительными опциями.

Также существует мнение, что коммерческое страхование – это просто еще одна дополнительная статья расходов. Однако правильное страхование может стать важным инструментом для сохранения финансовой устойчивости бизнеса. Примером является страхование от перерывов в бизнесе, которое может компенсировать потери в случае разрушения основных активов компании.

Наконец, распространена ошибка, что коммерческое страхование является универсальным решением для всех предприятий. В действительности, страхование должно быть адаптировано к специфике бизнеса. Например, страховка для технологической компании будет сильно отличаться от страховки для компании, занимающейся производством. Важно учитывать отраслевые особенности и тип рисков, присущих конкретному бизнесу.

Влияние неправильного понимания термина на практическое использование

Неверное понимание термина «коммерческое страхование» может привести к серьезным последствиям в различных сферах бизнеса. Ошибки в интерпретации этого понятия влекут за собой неправильное применение страховок, что может повлиять на финансовую стабильность компании и её риски.

Одной из основных проблем является путаница между коммерческим и личным страхованием. В случае если организация трактует термин как общее покрытие для физических лиц, это может привести к недоразумениям при оформлении полисов для бизнеса. Примером может служить неверная оценка рисков и неправильный выбор страховых продуктов, что в свою очередь снижает защиту от возможных убытков.

Ошибки в понимании термина также могут повлиять на выбор типа полиса. Например, неправильное толкование коммерческого страхования как простого покрытия от случайных происшествий может привести к недостаточной страховке для бизнеса, занимающегося, например, транспортировкой грузов или строительством. В этих случаях необходимы специализированные полисы, которые учитывают отраслевые риски и особенности работы.

Для предотвращения ошибок важно:

- Понимать различия между коммерческим и личным страхованием.

- Использовать консультации специалистов для правильного выбора полисов.

- Регулярно пересматривать страховые условия, чтобы они соответствовали реальным рискам компании.

Влияние недоразумений в понимании термина также касается финансовых аспектов. Неправильно выбранный полис или недостаточная страховка могут привести к большим расходам в случае наступления страхового события. Это может в свою очередь снизить прибыльность бизнеса или даже привести к его банкротству, если организация окажется не готова к покрытию убытков.

Таким образом, правильное понимание термина «коммерческое страхование» имеет ключевое значение для успешного ведения бизнеса. Ошибки в интерпретации приводят к неоправданным рискам и финансовым потерям, которые можно избежать при условии правильного подхода к страхованию.

Как неправильное толкование влияет на выбор страховки для бизнеса

Ошибки в понимании термина «коммерческое страхование» могут привести к выбору неправильного вида страхования, что негативно скажется на финансовой стабильности бизнеса. Примером может служить путаница между имущественным страхованием и страхованием ответственности. Неправильное толкование этих видов страхования может привести к недостаточному покрытию рисков, таких как ущерб от противоправных действий сотрудников или третьих лиц.

Когда предприниматель воспринимает коммерческое страхование как защиту исключительно от материальных потерь, он может не учесть возможные юридические последствия, такие как судебные разбирательства или претензии со стороны клиентов. В результате он рискует остаться без должного уровня защиты в случае судебных исков или несанкционированного использования продукции.

Неправильное понимание терминов также влияет на выбор суммы страхового покрытия. Если бизнесмен ошибочно полагает, что страхование бизнеса подразумевает только защиту от внешних угроз (пожары, наводнения), он может выбрать слишком низкие страховые суммы, что оставит его в уязвимом положении при возникновении серьезных инцидентов.

Ключевая рекомендация для предпринимателей – заранее консультироваться с профессионалами, чтобы правильно понять, какие риски покрываются, и какие виды страхования необходимы для конкретного типа бизнеса. Это поможет минимизировать потенциальные убытки и повысить защиту от непредвиденных ситуаций.

Различие между коммерческим и частным страхованием

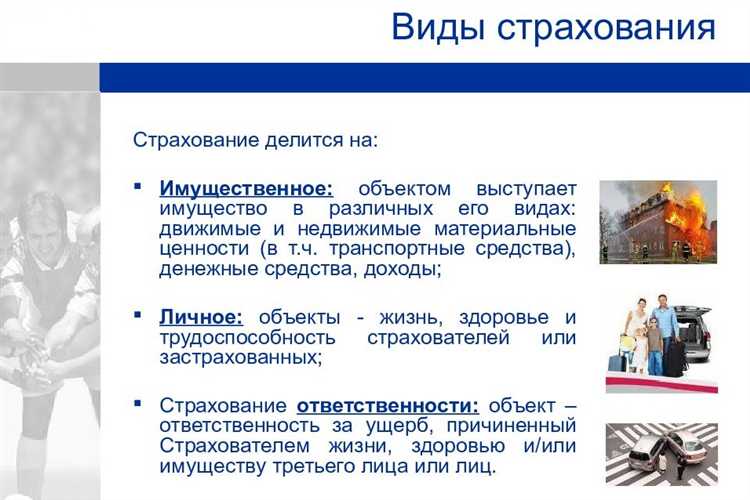

Коммерческое и частное страхование – два разных типа страховых услуг, которые обслуживают различные группы клиентов и имеют свои особенности в оформлении и условиях страхования.

Основное различие заключается в типе клиентов и рисках, которые покрываются. Коммерческое страхование ориентировано на юридических лиц, включая компании, предприятия, учреждения. Частное страхование, в свою очередь, предоставляет услуги физическим лицам, обеспечивая защиту их жизни, здоровья, имущества и других личных интересов.

Ключевые отличия:

- Клиенты: Коммерческое страхование обслуживает бизнесы, предприятия и другие организации. Частное страхование предназначено для индивидуальных клиентов.

- Объект страхования: В коммерческом страховании объектом являются бизнес-активы, транспортные средства, сотрудники, производственные мощности. В частном страховании объектом являются личные риски, такие как здоровье, имущество, жизнь.

- Страховая сумма: В коммерческом страховании обычно устанавливаются большие страховые суммы, поскольку речь идет о защите значительных активов. В частном страховании сумма страховки часто ограничена стоимостью личного имущества или расходов на медицинские услуги.

- Риски: Коммерческое страхование покрывает риски, связанные с производственными процессами, ущербом для бизнеса, ответственность перед третьими лицами. Частное страхование охватывает риски, связанные с личным здоровьем, авариями, кражами и повреждениями имущества.

- Механизмы выплаты: В коммерческом страховании часто используются более сложные схемы возмещения убытков, например, ущерб, связанный с прерыванием бизнеса или потерей прибыли. В частном страховании выплаты чаще всего фиксированы и определяются условиями полиса.

Коммерческое страхование, как правило, является более гибким и адаптированным под специфические нужды бизнеса. Частное страхование, в свою очередь, стремится удовлетворить потребности конкретного физического лица, предоставляя ему защиту от стандартных рисков.

Для бизнеса крайне важно выбрать правильный тип коммерческого страхования, чтобы обеспечить надежную защиту от рисков, которые могут существенно повлиять на финансовое состояние компании. В то время как для частных лиц акцент на защиту здоровья, жизни и имущества позволяет избежать непредвиденных расходов при возникновении различных ситуаций.

Проблемы, возникающие при неправильной классификации страховых продуктов

При неправильной классификации страховых продуктов возникает риск заключения договора, не соответствующего реальным потребностям. Например, если коммерческое страхование по ошибке классифицируется как частное, это может привести к недостаточной защите бизнеса, особенно в случае ущерба, связанного с деятельностью компании. Это также может привести к лишним затратам на ненужные виды защиты, не покрывающие специфические риски бизнеса.

Еще одной проблемой является сложность при урегулировании убытков. Страховые компании могут отказать в выплатах, если продукт классифицирован неверно, а страховые условия не соответствуют действительности. Это особенно актуально при судебных разбирательствах, когда некорректная классификация может стать основанием для отказа в выплатах по иску.

Кроме того, неправильная классификация приводит к недооценке потенциальных рисков. В результате организации могут не получить необходимой защиты от ущерба, связанного с уникальными рисками их сферы деятельности. Это особенно актуально в области недвижимости, транспорта и производственных предприятий, где требуется специализированное покрытие, которое не предусмотрено в стандартных полисах частного страхования.

Для предотвращения этих проблем необходимо точно понимать различия между страховыми продуктами, а также проконсультироваться с экспертами в области страхования. Важно, чтобы страхователи учитывали специфические риски, связанные с их бизнесом или личной деятельностью, и соответствующим образом выбирали страховой продукт.

Как различить коммерческое и корпоративное страхование

Коммерческое и корпоративное страхование часто воспринимаются как синонимы, однако между ними существует существенное различие. Коммерческое страхование направлено на защиту бизнес-рисков малого и среднего бизнеса, а корпоративное страхование охватывает более широкий спектр и применяется в крупных организациях для защиты их имущественных и иных интересов.

Коммерческое страхование обычно используется предприятиями для защиты от стандартных рисков, таких как ущерб от пожара, кражи, аварий и ответственности перед третьими лицами. Этот тип страхования применяется к бизнесу любого размера, от небольших компаний до крупных предприятий. Основной акцент в коммерческом страховании – на защите материальных активов и минимизации потерь от непредвиденных обстоятельств.

Корпоративное страхование, в свою очередь, включает в себя более сложные и многогранные схемы, такие как страхование ответственности топ-менеджеров, страхование здоровья сотрудников, а также программы пенсионного и медицинского обеспечения. Корпоративные программы часто разрабатываются индивидуально для крупных компаний и включают в себя дополнительные риски, связанные с масштабом и характером деятельности организации.

Ключевое различие между этими двумя видами страхования заключается в масштабе и уровне сложности. Коммерческое страхование охватывает риски малого и среднего бизнеса, а корпоративное – это комплексный подход, включающий персонализированные решения для крупных организаций, зачастую с учетом специфики отрасли и международных рисков.

При выборе типа страхования для бизнеса важно учитывать его размер, характер деятельности и степень подверженности рискам. Для малых предприятий, которые не имеют большого штата сотрудников и не ведут международную деятельность, подойдет коммерческое страхование. Однако крупным компаниям, работающим на глобальном рынке и имеющим разветвленную структуру, рекомендуется внедрять корпоративные программы страхования с более детализированными и адаптированными решениями.

Таким образом, различия между коммерческим и корпоративным страхованием лежат в их применении и степени охвата, а также в масштабах организации, для которой они предназначены.

Риски для бизнеса при ошибочном выборе страхового полиса

Ошибка при выборе страхового полиса может привести к значительным рискам для бизнеса, включая финансовые потери и правовые последствия. Важно правильно оценить потребности компании и выбрать продукт, который будет максимально соответствовать её специфике.

Одним из главных рисков является недостаточное покрытие. Бизнес может столкнуться с ситуацией, когда страховка не покрывает все риски, связанные с его деятельностью. Это может привести к высоким расходам на восстановление ущерба, который не был предусмотрен условиями полиса.

Другим важным аспектом является неправильный выбор типа страхования. Например, если компания выбирает полис, предназначенный для малого бизнеса, вместо специализированного корпоративного, это может привести к недостаточному уровню защиты. Часто это происходит из-за неправильного понимания разницы между коммерческим и корпоративным страхованием.

Кроме того, недостаточное внимание к условиям исключений в страховых полисах также может стать причиной крупных проблем. Исключения могут существенно ограничить покрытие, оставив компанию без финансовой поддержки в случае наступления события, не указанного в контракте.

Не менее важным риском является избыточная страховка. Хотя это может показаться менее опасным вариантом, избыточное страхование ведет к излишним затратам. Бизнес может переплачивать за полис, который в реальности не предоставляет дополнительных выгод, что влияет на общие финансовые результаты компании.

В случае ошибочного выбора полиса возможны также правовые последствия, если компания не сможет выполнить обязательства перед партнерами или клиентами из-за отсутствия должной защиты. Это может привести к репутационным потерям и даже судебным разбирательствам.

Чтобы избежать подобных рисков, важно тщательно анализировать условия предложенных страховых продуктов и консультироваться с экспертами, которые помогут выбрать оптимальный вариант, соответствующий специфике бизнеса.

Что делать, если ваша страховка неверно классифицирована как коммерческая

Если ваша страховка была ошибочно классифицирована как коммерческая, важно сразу предпринять несколько шагов для исправления ситуации. Прежде всего, необходимо внимательно изучить условия полиса и убедиться, что он действительно соответствует заявленному типу. Например, если полис предназначен для защиты физических лиц, а не бизнеса, то его классификация как коммерческого может стать причиной отказа в выплатах.

После проверки полиса, первым шагом будет обращение в компанию, выдавшую страховку. Убедитесь, что ваши данные и тип страховки были правильно указаны при оформлении полиса. Поясните ситуацию и уточните, что страховка была ошибочно классифицирована. Компания должна предоставить вам разъяснения, а также внести необходимые изменения в документы.

Если страховщик отказывается признать ошибку или не готов внести корректировки, стоит обратиться к регулирующим органам, таким как страховой омбудсмен или соответствующая надзорная организация в вашей стране. Подайте жалобу с подробным описанием ситуации и документами, подтверждающими вашу правоту. Важно иметь все доказательства, включая переписку с компанией и копии полиса.

В случае отказа страховщика или отсутствия реакции со стороны органов, можно обратиться в суд. Для этого потребуется собрать все доказательства, включая акт экспертизы, если такая была проведена, и консультации с юридическим специалистом по страховым вопросам. Судебное разбирательство позволит восстановить ваши права и получить компенсацию за убытки, связанные с неверной классификацией полиса.

Также важно проанализировать, почему возникла ошибка, чтобы избежать подобных ситуаций в будущем. Внесите уточнения в документацию и проверяйте все изменения в полисах на этапе его продления или переоформления. Это поможет вам избежать юридических и финансовых рисков, связанных с неправильной классификацией.

Вопрос-ответ:

Что такое коммерческое страхование и какие основные ошибки могут возникнуть при его понимании?

Коммерческое страхование — это вид страхования, который ориентирован на бизнес и юридические лица, а не на физические лица. Ошибка часто возникает, когда коммерческое страхование путают с корпоративным или личным страхованием. Это приводит к неправильному выбору полиса и недостаточной защите для бизнеса. Важно точно понимать, что коммерческое страхование покрывает риски, связанные с деятельностью компании, а не личными нуждами владельцев или сотрудников.

Какие риски для бизнеса могут возникнуть, если ошибочно классифицировать полис как коммерческое страхование?

Ошибочная классификация полиса как коммерческого может привести к недостаточному покрытию рисков. Например, если бизнес приобретет полис, предназначенный для частных лиц, то в случае инцидента, связанного с профессиональной деятельностью, компенсация может быть не предоставлена. Это также может повлиять на финансовые результаты компании, так как расходы на неправильное страхование могут быть значительными, а правовой статус страховки не будет покрывать профессиональные риски.

Каковы основные различия между коммерческим и корпоративным страхованием?

Основное различие между коммерческим и корпоративным страхованием заключается в масштабе и охвате. Коммерческое страхование часто касается малого и среднего бизнеса и охватывает только определенные риски, связанные с их деятельностью, например, ущерб имуществу или ответственность перед клиентами. В то время как корпоративное страхование подходит для крупных организаций, предлагая более широкое покрытие, включая страхование от крупных убытков, международные риски и защиту корпоративных активов.

Почему важно правильно классифицировать полис, особенно если речь идет о коммерческом страховании?

Правильная классификация полиса важна, потому что она определяет, какие риски будут покрываться страховкой. Если полис классифицируется неправильно, бизнес может остаться без необходимой защиты в случае наступления страхового события. Это может привести к финансовым потерям, юридическим последствиям и утрате доверия со стороны клиентов. Чтобы избежать подобных ситуаций, важно тщательно изучить условия и типы страхования, которые соответствуют именно вашему бизнесу.

Какие действия следует предпринять, если ошибка в классификации коммерческого страхования была уже допущена?

Если ошибка была допущена и полис был неверно классифицирован, первым шагом является обращение в страховую компанию для внесения исправлений. Это может включать переоформление полиса, его аннулирование и оформление нового с правильной классификацией. Важно также проверить, не возникло ли из-за ошибки периода, в который компания не была застрахована, что может повлиять на возможные убытки. Также стоит проконсультироваться с юристом, чтобы понять, какие последствия могут возникнуть для бизнеса.

Что означает термин «коммерческое страхование» и какие ошибки могут возникнуть при его использовании?

Коммерческое страхование — это вид страхования, направленный на защиту интересов бизнеса, его имущества, сотрудников и прочих активов от возможных рисков (например, ущерба, убытков или ответственности). Ошибки часто возникают из-за путаницы с другими типами страхования, такими как корпоративное или частное. Например, некоторые компании могут неправильно отнести к коммерческому страхованию полисы, которые имеют только ограниченное покрытие для физических лиц. Также встречаются ситуации, когда предприятия неправильно интерпретируют условия полиса, что приводит к недостаточной защите или дополнительным затратам.

Какие последствия может иметь ошибка в классификации страховки как коммерческой?

Ошибка в классификации страховки как коммерческой может привести к ряду серьезных последствий для бизнеса. Во-первых, неверный выбор полиса может оставить компанию без должного покрытия на случай специфических рисков, таких как ответственность перед клиентами или повреждения имущества. Во-вторых, такие ошибки могут привести к финансовым потерям, если страховая компания откажет в выплатах, ссылаясь на несоответствие условий полиса. В-третьих, неправильная классификация страховки может стать причиной излишних затрат, если полис окажется слишком дорогим или неэффективным для реальных нужд компании. Это подчеркивает важность внимательной проверки условий страховки перед ее оформлением.