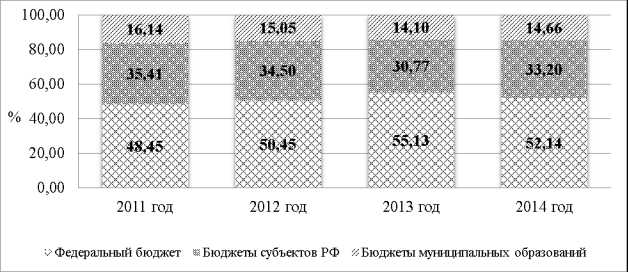

Собственные доходы местных бюджетов играют ключевую роль в финансировании местных нужд, однако не все поступления, поступающие в местные бюджеты, могут быть отнесены к этой категории. Важно понимать, что к собственным доходам относятся лишь те средства, которые не зависят от централизованного перераспределения, таких как налоги, взимаемые на уровне местного самоуправления. Это ограничивает перечень доходов, которые местные власти могут самостоятельно регулировать и использовать.

Государственные трансферты и дотации не могут быть отнесены к собственным доходам местных бюджетов, так как они поступают из федерального или регионального бюджета в виде финансовой помощи. Эти средства не являются результатом экономической активности на местах и направляются в местные бюджеты для выполнения специфических задач, таких как компенсация дефицита бюджета, финансирование определённых программ и проектов.

Также не считаются собственными доходами местных бюджетов кредиты и займы, которые могут быть получены местными властями для финансирования текущих или капитальных расходов. Эти поступления являются долговыми обязательствами и требуют возврата средств в будущем, что отличает их от реальных доходов.

Кроме того, поступления от продажи или аренды имущества, не принадлежащего местным властям, также не относятся к собственным доходам. Если муниципалитет продаёт или сдаёт в аренду имущество, которое было передано ему в пользование, а не находится в его собственности, эти средства не могут быть учтены как собственные доходы.

Понимание этих различий помогает избежать ошибок в классификации доходов местных бюджетов и более точно планировать финансовые поступления для нужд местных сообществ.

Доходы от государственного бюджета и субсидий

Доходы от государственного бюджета и субсидий не относятся к собственным доходам местных бюджетов, поскольку они поступают из внешних источников. Эти средства предоставляются центральным правительством с целью финансирования конкретных мероприятий и программ, направленных на развитие регионов и поддержку муниципальных нужд.

Субсидии, как правило, имеют целевой характер и могут быть направлены на финансирование социальных, инфраструктурных и других программ. Например, местные власти могут получать субсидии для улучшения транспортной инфраструктуры или финансирования здравоохранения. Важно отметить, что такие средства не являются постоянным источником дохода для местных бюджетов, а зависят от решений правительства и программ, актуальных в данный момент.

Доходы от государственного бюджета могут включать трансферты, которые передаются для реализации обязательных расходов местных органов власти. Однако такие поступления нельзя считать собственными доходами, так как они не зависят от местных экономических процессов и не формируются за счет собственных налогов и сборов.

Наличие этих доходов в местных бюджетах следует учитывать как временные и нестабильные ресурсы, которые могут быть изменены или сокращены в зависимости от политической и экономической ситуации в стране.

Платежи за использование природных ресурсов

Платежи за использование природных ресурсов не входят в состав собственных доходов местных бюджетов, поскольку эти средства поступают в централизованные государственные фонды. Они представляют собой компенсацию за эксплуатацию ресурсов, таких как вода, лес, полезные ископаемые и другие природные богатства. Эти платежи регулируются законодательством и направляются в федеральные или региональные бюджеты.

Местные бюджеты могут получать часть этих средств в виде субсидий, однако сами платежи за использование природных ресурсов не могут быть классифицированы как собственные доходы. Источники поступления таких платежей могут включать экологические сборы, налог на недра, лицензионные сборы на использование природных объектов и другие подобные механизмы.

Законодательство строго определяет, какие именно средства поступают в местные бюджеты, а какие должны направляться в федеральный бюджет. Важно, чтобы местные органы власти четко разделяли источники поступлений, избегая ошибочной классификации, что может привести к юридическим и финансовым последствиям.

Доходы от штрафов и административных санкций

Доходы от штрафов и административных санкций не могут быть отнесены к собственным доходам местных бюджетов. Согласно законодательству, такие средства относятся к доходам, которые поступают в бюджет в виде санкций за нарушение установленных правил и норм. Они предназначены не для финансирования местных нужд, а для обеспечения порядка и дисциплины на всех уровнях управления.

В частности, деньги от штрафов, взысканных за административные правонарушения, не становятся собственными средствами местных бюджетов, если эти штрафы направляются в федеральный или региональный бюджет. В случае, когда штрафы идут непосредственно на нужды местного самоуправления, это должно быть чётко прописано в нормативно-правовых актах.

К примеру, если местная администрация получает средства от штрафов за нарушения правил парковки, часть из них может быть направлена на улучшение инфраструктуры города, однако сам процесс получения этих средств не относится к источникам «собственных» доходов, так как он является санкцией, а не регулярным налогом или сбором.

Таким образом, доходы от штрафов и административных санкций являются транзитными средствами, которые не могут быть полностью учтены в составе местных доходов без соответствующего уточнения в законодательных актах.

Прямые и косвенные налоги, поступающие в федеральный бюджет

Прямые и косвенные налоги составляют основную часть доходов федерального бюджета, однако они не относятся к собственным доходам местных бюджетов, так как поступают напрямую в центральную казну. Эти налоги регулируются федеральным законодательством и служат источником финансирования государственных нужд, включая оборону, социальное обеспечение, инфраструктурные проекты и другие важные государственные программы.

Прямые налоги взимаются непосредственно с доходов или имущества налогоплательщиков. Основные виды:

- Налог на прибыль организаций: Это налог, который обязаны платить все юридические лица, вне зависимости от формы собственности. Ставка может варьироваться в зависимости от типа организации и ее доходов.

- Налог на доходы физических лиц (НДФЛ): Налог, который удерживается с заработной платы граждан и иных доходов. Для работников ставка НДФЛ составляет 13%, для некоторых категорий граждан могут быть предусмотрены льготы.

- Налог на имущество: Взимается с имущества юридических и физических лиц, например, с недвижимости или транспортных средств. Ставки зависят от стоимости имущества и региона.

Косвенные налоги включают налоги, которые взимаются с потребителей товаров и услуг. Эти налоги автоматически включаются в стоимость товара или услуги, и их платит конечный потребитель. Основные виды:

- НДС (налог на добавленную стоимость): Один из основных источников доходов федерального бюджета. Этот налог

Средства, получаемые от внешних займов и кредитов

Внешние займы и кредиты поступают на счета местных бюджетов через государственные органы, но их использование всегда связано с необходимостью возврата суммы займа в будущем. Это делает такие средства лишь источником финансирования, а не доходом, не увеличивающим благосостояние местных бюджетов.

Также следует отметить, что местные органы власти, получающие такие средства, обязаны обеспечивать выполнение условий соглашений по внешним займам, что предполагает ответственность за их погашение. Несвоевременное погашение долгов может повлечь за собой штрафы и ухудшение финансового состояния региона.

Доходы от деятельности государственных и муниципальных предприятий

Основная причина, по которой доходы этих предприятий не включаются в местные бюджеты, заключается в том, что они представляют собой возврат затрат, а не долгосрочные поступления, направленные на развитие муниципальных территорий. Средства, полученные такими предприятиями, идут на покрытие операционных расходов, возмещение издержек и выплату налогов, которые, в свою очередь, поступают в государственные и федеральные бюджеты.

Кроме того, эти предприятия часто действуют в рамках планов и решений, утвержденных на федеральном или региональном уровне, что подчеркивает их зависимость от внешнего финансирования и контроля. Местные бюджеты не могут рассчитывать на эти доходы как на стабильный источник поступлений, так как они могут колебаться в зависимости от экономической ситуации и финансовых результатов таких предприятий.

Примеры таких предприятий включают коммунальные службы, предприятия транспорта, энергетики, здравоохранения и образования, которые могут приносить прибыль, но эта прибыль, как правило, перераспределяется через центральные органы власти. Это подчеркивает роль местных бюджетов в финансировании только тех видов деятельности, которые непосредственно касаются местного населения и нужд муниципалитетов.

Вопрос-ответ:

Что такое собственные доходы местных бюджетов и какие доходы к ним не относятся?

Собственные доходы местных бюджетов — это средства, которые местные органы власти получают в результате собственной хозяйственной деятельности и налоговых поступлений. Однако к ним не относятся доходы, которые поступают из внешних источников, такие как кредиты и субсидии, а также федеральные налоги, которые передаются в федеральный бюджет. Примером может быть налог на прибыль организаций, который поступает в федеральный бюджет, а не в местные бюджеты.

Почему доходы от штрафов не включаются в собственные доходы местных бюджетов?

Доходы от штрафов и административных санкций, как правило, направляются в федеральные или региональные бюджеты, а не в местные. Это связано с тем, что органы местного самоуправления, которые устанавливают эти штрафы, часто действуют в рамках федеральных или областных законов. Также важно учитывать, что многие штрафы имеют направленность на восстановление общественного порядка или выполнение обязательств перед государством, а не на финансирование местных нужд.

Какие именно внешние займы не являются собственными доходами местных бюджетов?

Внешние займы, такие как кредиты, которые местные органы власти получают от иностранных или международных финансовых учреждений, не могут быть отнесены к собственным доходам. Это потому, что такие средства не генерируются местной экономикой и не являются доходом от хозяйственной деятельности местных властей. Их следует рассматривать как обязательства, которые нужно будет вернуть, что отличает их от средств, поступающих от налоговых поступлений или муниципальных предприятий.

Какие поступления не могут быть учтены как доходы от деятельности государственных предприятий?

Доходы от деятельности государственных и муниципальных предприятий могут включать средства, полученные от продажи товаров или услуг. Однако они не относятся к собственным доходам местных бюджетов, если эти предприятия находятся под контролем федеральных или региональных властей и их деятельность не направлена на финансирование местных нужд. Например, доходы от деятельности госкомпаний, таких как предприятия энергетики, которые ведут свою деятельность на уровне региона или страны, не могут быть учтены как доходы местных бюджетов.

Почему платежи за использование природных ресурсов не считаются собственными доходами местных бюджетов?

Платежи за использование природных ресурсов, такие как сборы за добычу полезных ископаемых или пользование водными ресурсами, не относятся к собственным доходам местных бюджетов, если эти ресурсы принадлежат федеральному или региональному уровню власти. В большинстве случаев эти платежи поступают в федеральный бюджет или бюджеты субъектов федерации, а не в местные бюджеты. Местные органы власти могут получать часть этих средств в виде трансфертов, но не могут считать их собственным доходом.

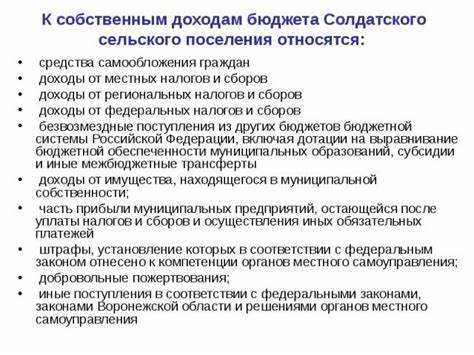

Что не относится к собственным доходам местных бюджетов?

Собственные доходы местных бюджетов включают налоги, сборы и другие поступления, которые поступают непосредственно в местные органы власти. Однако к таким доходам не относятся средства, получаемые от внешних займов и кредитов, которые являются обязательствами, а не доходами. Также не являются собственными доходами субсидии и дотации из государственного бюджета, так как эти средства поступают из других источников, не принадлежащих местным органам власти. Примером также могут быть доходы от продажи государственного имущества, так как эти средства не предназначены для покрытия текущих расходов, а скорее для одного раза.