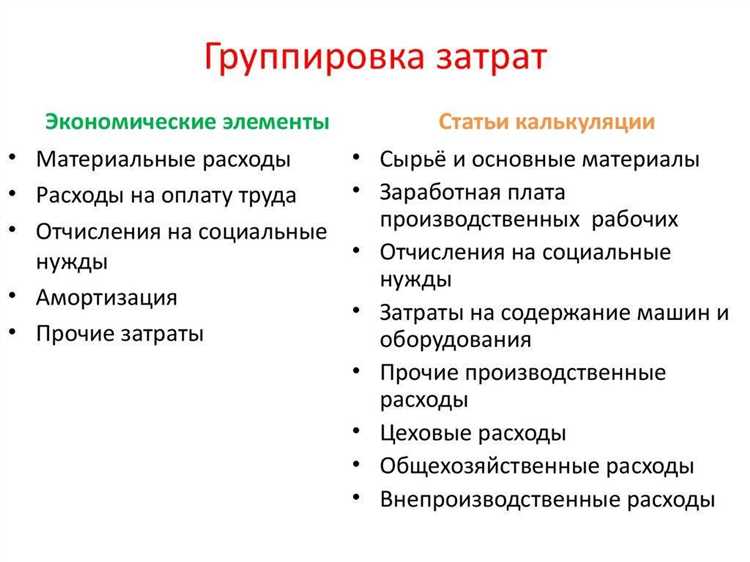

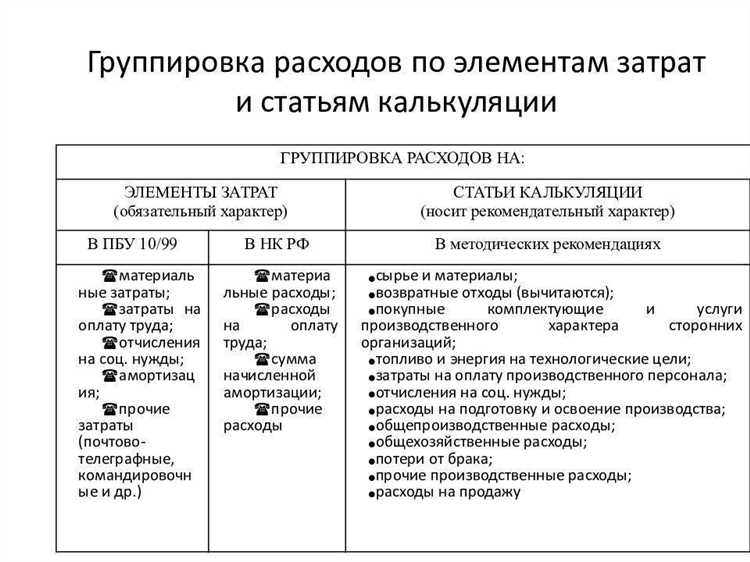

Классификация затрат по экономическому содержанию часто воспринимается как универсальный инструмент для управленческого учета и анализа. Однако на практике такая группировка не всегда отражает реальную структуру расходов и их влияние на производственные процессы. Это приводит к искажению данных, затрудняет оценку эффективности и принятие решений.

Ключевая ошибка заключается в том, что экономическое содержание затрат не всегда соответствует функциональным особенностям их возникновения. В результате формируются группы, которые объединяют разнохарактерные расходы, что снижает точность анализа и мешает выявлению резервов оптимизации.

Рекомендуется при формировании групп затрат ориентироваться на конкретные критерии: вид деятельности, источник возникновения и степень управляемости затрат. Такой подход позволяет выделять однородные категории, что повышает качество аналитики и способствует более эффективному контролю расходов.

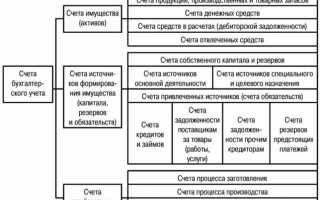

Особенности классификации затрат по экономическому содержанию в бухгалтерском учете

Классификация затрат по экономическому содержанию часто вызывает сложности из-за неоднозначности критериев и противоречий с нормативами бухгалтерского учета. В практике применяется распределение затрат на материальные, трудовые и финансовые, однако такое деление не всегда соответствует требованиям точного учета и контроля.

В бухгалтерском учете ключевым является разделение затрат по функциональному признаку – производственные, коммерческие и управленческие расходы. Попытка выделить группу затрат исключительно по экономическому содержанию ведет к искажению учетных данных и усложняет анализ финансовых результатов.

Экономическое содержание затраты характеризует с позиции потребления ресурсов, но оно не учитывает принципиальных требований к признанию и классификации, закрепленных в ПБУ и МСФО. Например, затраты на амортизацию включаются в состав производственных, независимо от их экономического содержания.

Рекомендовано применять классификацию, основанную на нормативных актах и конкретных целях учета, избегая выделения произвольных групп на основе экономического содержания. Это повышает сопоставимость данных и упрощает аудит.

Для устранения ошибок необходимо четко разграничивать категории затрат с использованием признаков, закрепленных в учетной политике предприятия, и избегать смешения экономических характеристик с бухгалтерскими классификациями.

Проблемы точного разграничения затрат внутри экономических групп

Точное разграничение затрат по экономическому содержанию сталкивается с принципиальными трудностями, обусловленными неоднозначностью критериев классификации. В рамках одной экономической группы затраты могут включать разные компоненты, например, постоянные и переменные, прямые и косвенные, что усложняет их однозначное отнесение.

Отсутствие четкой методологии приводит к субъективной оценке и различиям в бухгалтерской практике. Часто затраты распределяются по группам на основании приблизительных или усредненных показателей, что снижает достоверность финансовой отчетности и искажает управленческие решения.

Для повышения точности рекомендуется использовать многофакторный подход с учетом функционального назначения затрат, их изменчивости и связи с конкретными производственными процессами. Важным инструментом становится анализ причинно-следственных связей и внедрение систем калькуляции, позволяющих выделять затраты в зависимости от факторов их возникновения.

Кроме того, внедрение автоматизированных систем учета с возможностью детализированного анализа способствует уменьшению ошибок в классификации. Регулярное пересмотрение критериев и процедур разграничения, а также обучение персонала, отвечающего за учет, являются ключевыми элементами повышения точности.

Без внедрения системного подхода и стандартизации методик разграничение затрат по экономическим группам останется нечетким, что снижает управляемость затратами и эффективность контроля.

Влияние неоднозначности экономического содержания на учет и анализ затрат

Неоднозначность экономического содержания затрат приводит к искажению данных учетных регистров, что затрудняет корректное распределение расходов по направлениям деятельности. Отсутствие четких критериев классификации вызывает вариации в подходах к учету, что снижает сопоставимость финансовой информации между подразделениями и периодами.

В практике учета неоднозначность проявляется в невозможности однозначно определить принадлежность затрат к конкретной экономической группе, что ведет к систематическим ошибкам при калькулировании себестоимости продукции и оценке эффективности использования ресурсов. Вследствие этого повышается риск принятия ошибочных управленческих решений, основанных на неполных или искаженных данных.

Для минимизации влияния неоднозначности рекомендуется внедрять стандартизированные методики классификации затрат с использованием конкретных признаков, таких как объект учета, характер деятельности и периодичность возникновения. Необходима регулярная проверка корректности распределения затрат с привлечением специалистов по учету и экономическому анализу.

Автоматизация процессов учета с применением специализированного программного обеспечения способствует снижению субъективности и повышению прозрачности данных. Важно внедрять контрольные процедуры, включая сопоставление фактических затрат с плановыми нормами и анализ отклонений с целью своевременного выявления ошибок в классификации.

Таким образом, устранение неоднозначности экономического содержания затрат требует комплексного подхода, объединяющего методологические стандарты, технологические решения и постоянный контроль, что обеспечивает достоверность и полноту данных для управленческого анализа.

Ошибки в оценке себестоимости из-за некорректного группирования затрат

Некорректное группирование затрат приводит к искажению фактической себестоимости продукции и усложняет принятие управленческих решений. При неправильной классификации переменные затраты могут ошибочно отнесены к постоянным, что вызывает завышение себестоимости единицы продукции при увеличении объемов выпуска. Аналогично, фиксированные затраты, распределённые без учёта экономической логики, приводят к недооценке реальных расходов на производство.

Частые ошибки возникают при объединении затрат с разной экономической природой в одну группу. Например, включение административных расходов в производственные затраты искажает калькуляцию себестоимости и снижает прозрачность управленческого учёта. Это негативно влияет на ценообразование и планирование бюджета.

Для минимизации подобных ошибок необходимо применять детализированный анализ затрат с использованием метода ABC (Activity-Based Costing). Такой подход позволяет распределять расходы на основе реального потребления ресурсов и точнее выявлять затраты, формирующие себестоимость.

Рекомендуется регулярно пересматривать классификацию затрат с учётом изменений в технологии и структуре производства, а также проводить обучение сотрудников, ответственных за учёт, чтобы обеспечить однородность критериев группирования. Внедрение автоматизированных систем учёта способствует снижению субъективности и повышению достоверности данных.

В итоге, точное группирование затрат – ключевой фактор для адекватной оценки себестоимости, что напрямую влияет на конкурентоспособность и финансовую устойчивость предприятия.

Практические последствия неправильного распределения затрат по экономическому содержанию

Неправильное распределение затрат по экономическому содержанию приводит к искажению себестоимости продукции, что снижает точность управленческого учета и затрудняет принятие экономически обоснованных решений. Например, смешение постоянных и переменных затрат в одной группе приводит к ошибкам в анализе безубыточности и планировании прибыли, что увеличивает риск финансовых потерь.

Ошибочная группировка затрат затрудняет контролирование расходов и снижает эффективность бюджетирования. Если затраты на основные и вспомогательные процессы не разделены корректно, руководство получает некорректную картину затратной структуры, что ведет к нерациональному распределению ресурсов и увеличению издержек.

В результате искажения данных повышается вероятность неверного ценообразования: завышение затрат приводит к утрате конкурентоспособности, а занижение – к недополучению прибыли и ухудшению финансового положения. На практике это часто проявляется в завышенных или заниженных калькуляциях себестоимости конкретных продуктов или услуг.

Для минимизации подобных последствий рекомендуется внедрение четких методик классификации затрат с регулярным пересмотром группировок на основе фактических технологических и хозяйственных процессов. Также важно использовать детальный анализ видов затрат и их взаимосвязей, чтобы исключить дублирование и перекрестное включение расходов в разные экономические группы.

Внедрение автоматизированных систем учета с возможностью гибкой настройки классификаций и регулярный аудит учетных данных позволяют повысить точность распределения затрат. Это обеспечивает прозрачность и достоверность отчетности, а также улучшает планирование и управление финансами компании.

Методические ограничения применения групп затрат в управленческом учете

Вследствие этого наблюдаются следующие методические ограничения:

- Субъективность классификации. Разные специалисты могут по-разному относить одни и те же затраты к разным группам, что влияет на точность калькуляции себестоимости и управленческих решений.

- Сложность учета комплексных затрат. Затраты, имеющие многофункциональный характер, сложно распределить строго по экономическому содержанию без потери информативности и увеличения трудоемкости учета.

- Недостаточная детализация аналитических данных. Группировка по экономическому содержанию часто не учитывает специфические особенности отдельных видов деятельности и продукции, что искажает управленческую аналитику.

- Ограниченная применимость в автоматизированных системах. Алгоритмы программных решений не всегда способны корректно обрабатывать неоднозначные категории затрат, что снижает эффективность автоматизации управленческого учета.

Для минимизации указанных ограничений рекомендуется:

- Разрабатывать и внедрять четкие внутренние методики с конкретными критериями отнесения затрат к группам.

- Использовать мультифакторный подход, учитывающий одновременно несколько признаков затрат (функциональное назначение, степень изменчивости, взаимосвязь с продуктом).

- Внедрять обучение сотрудников для унификации понимания и применения классификационных правил.

- Проводить регулярный аудит и ревизию классификаций затрат с целью выявления и устранения системных ошибок.

- Адаптировать учетные системы с учетом специфики предприятия и требований управленческого анализа, позволяя гибко настраивать параметры группировки затрат.

Без учета перечисленных методических ограничений применение групп затрат по экономическому содержанию приводит к снижению качества управленческой информации и ошибкам в принятии решений, что отрицательно сказывается на финансовых результатах предприятия.

Особенности контроля затрат при отсутствующей четкой экономической группировке

Отсутствие однозначной экономической группировки затрат осложняет мониторинг и управление финансовыми ресурсами. Без четких границ между видами затрат традиционные методы контроля оказываются неэффективными, что приводит к снижению точности анализа и риску искажений в отчетности.

Для повышения эффективности контроля рекомендуется применять мультифакторный подход, объединяющий количественные и качественные показатели. Важным инструментом становится детализация затрат по функциональному признаку, которая позволяет выявить ключевые источники расходов независимо от их экономического содержания.

Обязательной практикой является внедрение сквозного учета затрат на уровне бизнес-процессов, что помогает идентифицировать скрытые взаимосвязи и перераспределять ресурсы с учетом актуальных потребностей. При этом критично использовать программные решения с возможностью гибкой настройки аналитических отчетов, способных работать с неоднозначными группировками.

Ниже приведены рекомендации для контроля затрат в условиях отсутствия четкой группировки:

| Задача | Метод контроля | Результат |

|---|---|---|

| Идентификация затратных элементов | Декомпозиция расходов по видам деятельности и источникам | Повышение прозрачности затратной структуры |

| Выявление нецелевых расходов | Сравнительный анализ с аналогичными периодами и нормативами | Минимизация необоснованных затрат |

| Мониторинг динамики затрат | Использование аналитических дашбордов с гибкими фильтрами | Своевременное реагирование на отклонения |

| Оценка эффективности затрат | Связывание расходов с ключевыми показателями результативности | Оптимизация затратного портфеля |

Контроль затрат без четкой экономической группировки требует системного подхода, основанного на интеграции данных из различных источников и постоянном уточнении критериев классификации. Только при таких условиях возможно обеспечение адекватного контроля и управления расходами в современных условиях.

Альтернативные подходы к систематизации затрат без экономического содержания

При отсутствии экономического содержания в классификации затрат целесообразно применять иные методы систематизации, ориентированные на функциональные, управленческие или технические признаки. Такие подходы позволяют избежать искажения информации и повысить точность анализа.

- Функциональный подход. Затраты группируются по функциям предприятия: производство, сбыт, управление, исследования и разработки. Такой метод обеспечивает выделение затрат в зависимости от выполняемых задач, что облегчает контроль и планирование.

- Структурный подход. Классификация осуществляется по подразделениям или объектам затрат. Это способствует выявлению зон неэффективного расходования ресурсов и позволяет применять меры по оптимизации на конкретных участках.

- Временной подход. Затраты распределяются по периодам их возникновения: постоянные, переменные, прямые и косвенные. Такой метод облегчает анализ динамики затрат и прогнозирование.

Реализация указанных подходов требует разработки четких критериев распределения и учета затрат, а также интеграции данных в единую информационную систему. Это позволяет избежать субъективизма и повышает прозрачность управленческих решений.

- Определить ключевые объекты учета затрат с точки зрения управления.

- Разработать регламенты классификации с конкретными признаками для каждой группы.

- Внедрить процедуры регулярного пересмотра классификации с учетом изменения организационных и производственных условий.

Отказ от экономического содержания в группировке затрат требует комплексного подхода и гибкости, позволяющей адаптировать классификацию под задачи конкретного предприятия, что существенно повышает качество управленческой отчетности и анализа.

Вопрос-ответ:

Почему выделение группы затрат по экономическому содержанию может привести к ошибкам в учёте?

Выделение затрат исключительно на основе их экономического содержания часто игнорирует практические особенности деятельности предприятия и специфику управленческого учёта. Это может привести к неправильной классификации затрат, затруднить анализ и управление ими, а также исказить финансовые показатели.

Какие альтернативные способы систематизации затрат могут быть использованы вместо выделения по экономическому содержанию?

Вместо выделения по экономическому содержанию часто применяют классификацию затрат по функциям (производственные, управленческие, коммерческие), по центрам ответственности, а также по видам деятельности. Такой подход облегчает контроль затрат и делает их анализ более практичным и ориентированным на управление.

Как ошибочная группировка затрат влияет на принятие управленческих решений?

Если затраты сгруппированы неправильно, это может привести к неверной оценке эффективности подразделений и проектов. Руководство получит искажённую информацию, что вызовет ошибки при планировании бюджета, распределении ресурсов и контроле затрат.

Что чаще всего становится причиной неправильного выделения групп затрат по экономическому содержанию?

Часто причина кроется в формальном подходе без учёта специфики деятельности организации и практических аспектов учёта. Затраты могут иметь несколько экономических смыслов одновременно, и однозначное отнесение к одной группе становится невозможным без потери точности.