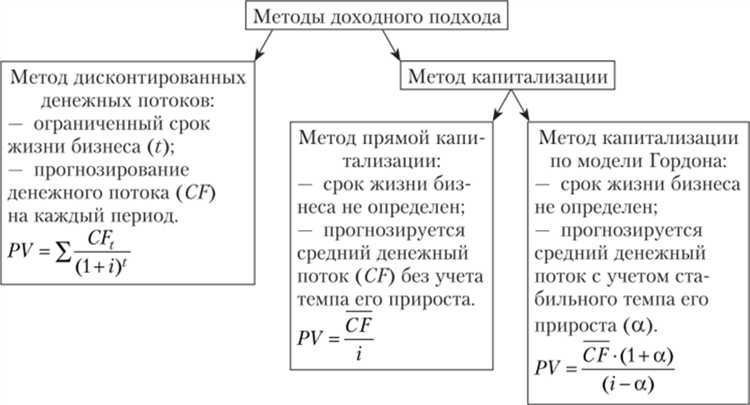

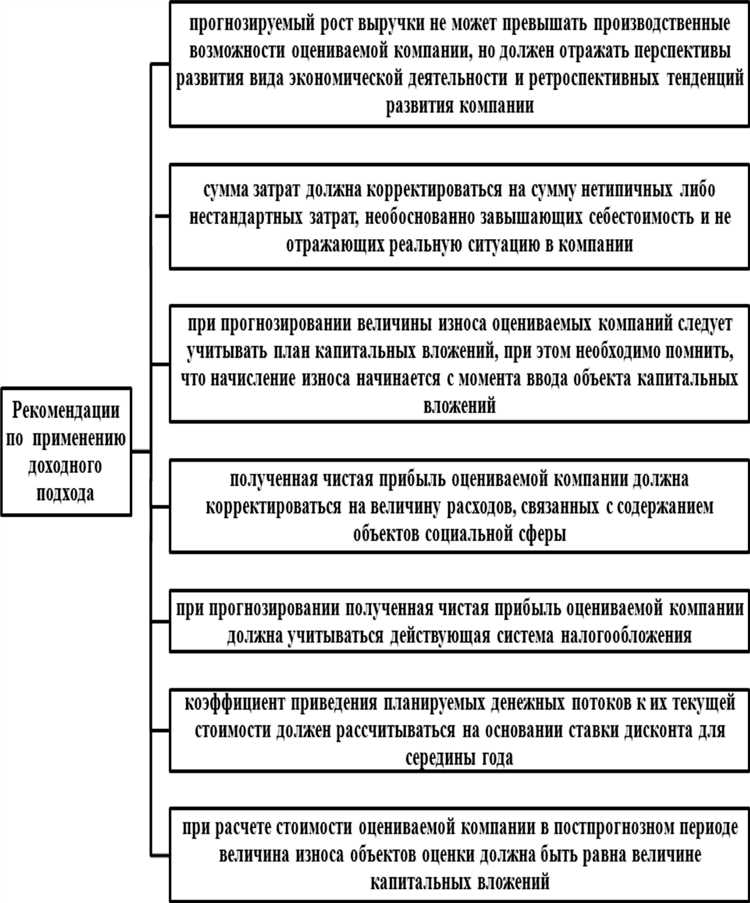

Доходный подход предполагает расчет текущей стоимости будущих доходов от объекта оценки. Однако даже при наличии корректных входных данных он может приводить к искажённым результатам, если нарушены методологические допущения. Одна из распространённых ошибок – использование ставки дисконтирования, не соответствующей структуре рисков объекта. Например, при оценке арендного бизнеса в сегменте эконом-жилья часто применяются ставки, характерные для коммерческой недвижимости, что приводит к завышенной стоимости.

Ещё одна частая ошибка – применение модели прямой капитализации в случаях, когда доходы нестабильны или отсутствуют рыночные основания для выбора коэффициента капитализации. Подстановка усреднённых значений без учета конкретных рисков и горизонта планирования делает итоговую оценку условной. Особенно это критично при анализе объектов, не генерирующих стабильный денежный поток на момент оценки.

Неправильный выбор горизонта прогнозирования также может искажать результат. Если период расчета ограничен тремя-четырьмя годами при том, что объект способен приносить доход 15–20 лет, оценка теряет экономическую основу. В таких случаях необходимо обосновывать выбор горизонта, учитывать остаточную стоимость и корректно рассчитывать терминальную стоимость.

Для минимизации ошибок требуется прозрачная фиксация предпосылок: темпы роста доходов, уровень операционных расходов, структура рисков и методика расчета ставки дисконтирования. Применение доходного подхода должно сопровождаться анализом чувствительности и проверкой итоговой величины через альтернативные подходы. Игнорирование этих требований делает результат недостоверным и непригодным для принятия управленческих или юридических решений.

Когда применение метода прямой капитализации приводит к искажению стоимости

Метод прямой капитализации основан на предположении о стабильности дохода и применим только в условиях, когда объект генерирует постоянный поток доходов и не предполагается значительных изменений в структуре доходов или расходов. Его применение в нестабильной рыночной среде приводит к некорректной оценке.

Одной из частых ошибок становится использование метода при резком росте или снижении рыночной аренды. Например, если объект сдан по долгосрочному договору по ставке ниже рыночной, капитализация текущего дохода дает заниженную стоимость, игнорируя потенциальный доход после окончания договора. В обратной ситуации, при временно завышенной арендной ставке, результат будет завышенным.

Искажения также возникают при применении усредненного коэффициента капитализации без учета специфики объекта. Различия в классе, местоположении, уровне риска арендаторов и остаточном сроке договора аренды требуют индивидуальной корректировки ставки капитализации. Применение средней ставки по рынку без учета этих факторов приводит к смещению стоимости как вверх, так и вниз.

Метод прямой капитализации не учитывает будущие капитальные вложения и изменения эксплуатационных расходов. Если объект требует капитального ремонта, но текущий доход пока не снижен, метод даст завышенный результат. В таких случаях необходимо переходить к дисконтированию денежных потоков с учетом прогнозных значений доходов и расходов.

Рекомендуется использовать метод прямой капитализации только после детального анализа устойчивости текущего дохода, сопоставления условий аренды с рыночными и расчета индивидуального коэффициента капитализации. При наличии факторов, способных изменить доходность объекта в перспективе, предпочтение следует отдавать методу дисконтирования.

Как выбор неверной ставки дисконтирования влияет на результат

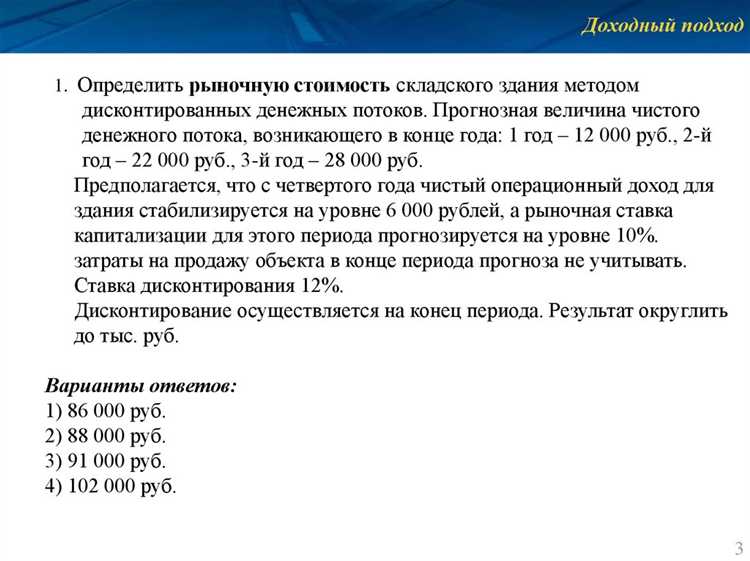

Ставка дисконтирования напрямую определяет текущую стоимость будущих денежных потоков. Ошибка в её определении может привести к существенному отклонению итоговой величины оценки. Например, при использовании ставки 9 % вместо обоснованной 11 % стоимость потока 1 000 000 рублей в год на 10 лет составит 6,42 млн вместо 5,89 млн рублей. Разница превышает 530 000 рублей.

На практике завышение ставки часто встречается при использовании усреднённых значений без корректировки на риск конкретного актива. Это приводит к заниженной стоимости объекта. В то же время заниженная ставка, особенно при отсутствии рыночных ориентиров, искажает результат в сторону завышения.

Частая ошибка – применение ставки WACC к объектам, для которых она не подходит. WACC отражает структуру капитала действующего бизнеса и не учитывает риски неликвидных или нестандартных активов, таких как здания без арендаторов или спецтехника.

Для корректного выбора ставки необходимо учитывать:

- Профиль риска объекта (доходность альтернативных вложений с аналогичной ликвидностью и рисками);

- Отраслевую специфику и макроэкономические условия;

- Источники дохода и их стабильность.

Если ставка дисконтирования рассчитывается по методу накопления премий за риск, требуется детальный анализ базовой безрисковой ставки, премии за отраслевой риск, специфических факторов объекта и ликвидности. Без этого итоговая оценка теряет обоснованность и не может быть использована при принятии управленческих или инвестиционных решений.

Ошибки в прогнозировании чистого операционного дохода

Наиболее распространённой ошибкой при применении доходного подхода становится завышение будущих поступлений от аренды. Часто используется текущая арендная ставка без учёта колебаний рынка, возможных простоев или вероятности снижения ставок при перегреве сегмента. Например, при оценке торговой недвижимости в условиях сокращения платёжеспособного спроса, использование максимальных ставок прошлых лет приводит к искажению результата на десятки процентов.

Игнорирование расходов на поддержание объекта также существенно влияет на расчёт чистого операционного дохода (NOI). Занижение затрат на текущий и капитальный ремонт, налоги, управление, коммунальные платежи создаёт ложное представление о доходности. Особенно это касается объектов с износом свыше 40%, где реальные издержки могут превышать номинальные оценки в 1,5–2 раза.

Ошибкой является также использование постоянного значения NOI без учёта цикла заполняемости и реконструкции. Например, офисный центр после завершения строительства требует не менее 12–18 месяцев для выхода на стабильную загрузку. Прогнозирование стабильного NOI с первого года в таком случае приводит к завышенной текущей стоимости.

Недостаточно внимания уделяется анализу операционной отчётности объекта или аналогов. Без корректного анализа данных за 3–5 лет невозможно выявить тренды расходов, нестабильность поступлений или влияние внешних факторов. Отсутствие структурированного подхода к формированию допущений делает прогноз субъективным.

Для повышения достоверности оценки требуется использовать несколько сценариев с разными предпосылками: пессимистичный, базовый и условно-оптимистичный. Это позволяет избежать опоры на единичное, неподтверждённое допущение и отражает диапазон возможных значений стоимости.

Игнорирование риска и неопределенности в расчетах

Пренебрежение анализом риска при оценке объекта на основе доходного подхода приводит к систематическим искажениям. Часто используются усреднённые значения ставок дисконтирования и темпов роста доходов, не отражающие специфические риски объекта или сегмента рынка.

Отсутствие учёта риска проявляется в следующих типичных ошибках:

- использование одинаковой ставки дисконтирования для объектов с различным уровнем доходной стабильности;

- необоснованное прогнозирование стабильного роста арендных поступлений при нестабильной рыночной конъюнктуре;

- игнорирование вероятности снижения заполняемости при окончании долгосрочных договоров аренды;

- отсутствие сценарного анализа в условиях политической или экономической турбулентности;

- использование исторических данных без корректировки на будущие риски.

Чтобы снизить вероятность ошибок, необходимо:

- Проводить анализ чувствительности: моделировать изменения стоимости при различных вариантах доходов, расходов, ставок дисконтирования.

- Использовать премии за риск: корректировать ставку дисконтирования с учётом специфики местоположения, арендаторов, юридических ограничений.

- Применять сценарный подход: составлять несколько реалистичных сценариев (оптимистичный, базовый, стресс) с расчётом стоимости в каждом из них.

- Привлекать данные по колебаниям рыночных показателей за предыдущие периоды и учитывать волатильность при прогнозировании.

Игнорирование неопределённости особенно критично при оценке объектов в развивающихся регионах, в секторах с высокой цикличностью (например, гостиницы или торговая недвижимость), а также при наличии единственного крупного арендатора. В таких случаях использование только одного базового прогноза без учёта рисков приводит к завышенной стоимости и ошибочным инвестиционным решениям.

Проблемы при использовании сопоставимых объектов для построения модели

При построении модели оценки методом доходного подхода с опорой на сопоставимые объекты часто возникают искажения из-за некорректного выбора или анализа данных. Основная проблема заключается в том, что сравниваемые объекты нередко отличаются по уровню риска, структуре арендных потоков, срокам аренды, затратам на управление и техническому состоянию, что делает прямое сопоставление невалидным.

Например, использование объектов с подписанными долгосрочными договорами аренды класса «А» для построения модели для здания с краткосрочными контрактами и смешанным арендным портфелем приводит к занижению ставки капитализации и, соответственно, завышению стоимости. Такая ошибка особенно критична в сегментах с высокой чувствительностью к качеству локации и арендатора (например, торговые центры или логистические комплексы).

Другая распространённая ошибка – игнорирование влияния региональных факторов. Доходные характеристики объекта в центре крупного города не могут служить базой для расчёта модели по аналогичному зданию в удалённом районе или в городе с иным уровнем спроса. Даже при схожих арендных ставках различия в коэффициенте вакантности и стоимости содержания могут существенно повлиять на чистый операционный доход.

Кроме того, многие модели не учитывают различия в структуре расходов. Например, один объект может быть управляем владельцем (self-managed), а другой – через управляющую компанию с фиксированной комиссией. Эти различия напрямую влияют на величину чистого операционного дохода и должны быть нормированы при сравнении.

Для минимизации искажений необходимо проводить корректировки по следующим параметрам:

- срок действия и условия договоров аренды;

- уровень и структура операционных расходов;

- фактический и ожидаемый уровень вакантности;

- качество арендаторов и риск недоплат;

- влияние локальных макроэкономических факторов.

Без проведения детальной корректировки по указанным признакам модель теряет аналитическую точность. При невозможности качественной нормализации рекомендуется исключать объекты с высоким уровнем расхождения по ключевым метрикам из сравнительного анализа, даже если они формально соответствуют по типу и площади.

Неправильная интерпретация периода владения активом

Основные ошибки при интерпретации периода владения:

- Завышение срока эксплуатации. Часто прогнозируется слишком длительный период, что ведет к переоценке стоимости из-за учета доходов в отдаленном будущем, которые имеют низкую вероятность реализации.

- Игнорирование изменений рыночных условий. Недостаточно учитывается влияние технологического устаревания, изменения спроса или нормативных ограничений, которые могут сократить фактический срок использования актива.

- Пренебрежение остаточной стоимостью. Отсутствие корректного учета ликвидационной стоимости или возможности перепродажи активов после окончания основного периода владения искажает итоговую оценку.

- Единообразный период для разных объектов. Применение одинакового периода владения к объектам с разной спецификой, например, к зданиям и оборудованию, ведет к неверной капитализации доходов.

Рекомендации для корректного определения периода владения:

- Анализировать технические характеристики и сроки амортизации с учетом реальных условий эксплуатации.

- Оценивать макроэкономические и отраслевые тенденции, влияющие на перспективы использования актива.

- Использовать сценарный подход с несколькими вариантами периода владения для оценки чувствительности стоимости к этому параметру.

- Включать в модель остаточную стоимость, базируясь на рыночных данных о ликвидности аналогичных активов.

Правильное определение периода владения обеспечивает адекватное отражение доходного потенциала и снижает риск значительных отклонений в оценке стоимости.

Типичные искажения при расчете остаточной стоимости объекта

Часто игнорируется корректировка на ликвидность объекта при продаже в будущем. Оценка остаточной стоимости без учета возможных затрат на реализацию, налогов и комиссий приводит к завышению конечной величины.

Ошибка возникает при неправильном выборе базовой стоимости для расчёта. Использование первоначальной стоимости без учета накопленной амортизации или восстановительной стоимости искажает итоговую величину.

Некорректный учет инфляционных процессов и изменения цен на аналогичные объекты снижает достоверность расчетов. В случае долгосрочной оценки применение неподходящих индексов цен может привести к существенным расхождениям.

Отсутствие учета технологического устаревания объекта также ведет к завышению остаточной стоимости. Объекты, которые морально устарели, но технически еще функционируют, должны оцениваться с корректировками на снижение рыночной привлекательности.

Рекомендация – основывать расчет остаточной стоимости на сочетании данных бухгалтерского учета, рыночных тенденций и анализа аналогичных сделок с обязательной корректировкой на реальные условия эксплуатации и планы по дальнейшему использованию актива.

Использование комплексного подхода, включающего независимую экспертизу и применение актуальных методик, минимизирует ошибки и повышает точность оценки остаточной стоимости.

Вопрос-ответ:

Какие основные ошибки встречаются при применении доходного подхода к оценке недвижимости?

Часто допускаются ошибки в прогнозировании чистого операционного дохода, неверном определении ставки дисконтирования, а также неправильной интерпретации периода владения. Нередко игнорируется риск и неопределённость, что приводит к неточным расчетам. Ошибки могут возникать при выборе сопоставимых объектов и применении метода прямой капитализации.

Как неверный выбор ставки дисконтирования влияет на результаты оценки по доходному подходу?

Ставка дисконтирования служит для приведения будущих доходов к текущей стоимости. Если ставка завышена, итоговая оценка будет занижена, что снижает привлекательность объекта. При заниженной ставке стоимость может оказаться завышенной, создавая риск переоценки. Точный выбор ставки помогает корректно учесть риски и ожидания инвесторов.

Почему важно правильно учитывать период владения при расчётах доходного подхода?

Период владения определяет срок, на протяжении которого ожидается получение дохода от объекта. Некорректное определение этого периода может привести к неправильному расчету общей стоимости: слишком длинный срок увеличит оценку, а слишком короткий — уменьшит её. Также важно учитывать изменения дохода и расходов в течение всего срока владения.

Какие сложности возникают при использовании сопоставимых объектов для построения модели оценки?

Найти объекты, максимально схожие по характеристикам и рыночным условиям, сложно. Различия в местоположении, состоянии, сроках владения и рыночных условиях могут искажать результаты. Неправильный выбор или недостаток информации о сопоставимых объектах приводит к снижению точности модели и, соответственно, самой оценки.

Как игнорирование риска и неопределённости влияет на итоговую стоимость объекта в доходном подходе?

Неучёт факторов риска и неопределённости ведёт к переоценке стоимости, поскольку будущие доходы воспринимаются как более стабильные и предсказуемые, чем они есть на самом деле. Это может привести к неправильным решениям инвесторов и ошибок в планировании. Адекватная оценка риска помогает сбалансировать ожидания и сделать расчет более реалистичным.