В российской правовой практике существует две формы ведения бизнеса физическим лицом: предприятие, созданное гражданином, и индивидуальное предпринимательство (ИП). Несмотря на то, что обе формы позволяют осуществлять хозяйственную деятельность без образования юридического лица, правовой статус, уровень ответственности и возможности использования имущества у них существенно различаются.

Предприятие гражданина – это устаревшая форма, обозначающая имущественный комплекс, используемый гражданином для предпринимательской деятельности. На практике термин применяется в контексте ст. 132 Гражданского кодекса РФ, где предприятие рассматривается как объект прав, а не как субъект хозяйствования. Такая структура может быть передана по наследству, продана, сдана в аренду, но не регистрируется как субъект предпринимательства.

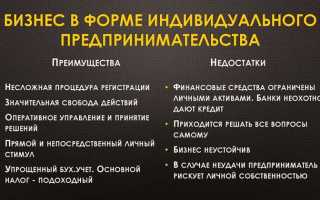

Индивидуальный предприниматель, в отличие от этого, является зарегистрированным субъектом, обладающим правами и обязанностями в рамках правового поля. ИП обязан встать на учёт в налоговых органах, вести бухгалтерский учёт в установленных формах, и несёт ответственность по обязательствам всем своим имуществом, включая личное. Его деятельность регламентируется в том числе Федеральным законом № 129-ФЗ и Налоговым кодексом РФ.

Выбор между использованием имущественного комплекса в виде предприятия и регистрацией в качестве ИП зависит от характера деятельности, целей владения имуществом и уровня юридической защиты. В ряде случаев предпочтительнее оформлять имущество как предприятие, не связывая его напрямую с ИП, например – при передаче бизнеса по наследству или выделении активов в учёте. Однако для легальной хозяйственной деятельности гражданину необходимо оформить статус индивидуального предпринимателя или создать юридическое лицо.

Правовая форма: чем предприятие гражданина отличается от ИП

Индивидуальный предприниматель (ИП) регистрируется в соответствии с главой 23 Гражданского кодекса РФ и Федеральным законом №129-ФЗ. Он не образует юридического лица, действует от собственного имени и несет неограниченную имущественную ответственность по своим обязательствам.

Предприятие, созданное гражданином, оформляется как юридическое лицо, чаще всего в форме общества с ограниченной ответственностью (ООО) или производственного кооператива. При этом оно подлежит обязательной государственной регистрации в ЕГРЮЛ и имеет отдельные от учредителя имущественные права и обязанности.

Ключевое отличие – наличие правосубъектности: ИП выступает в гражданском обороте как физическое лицо с предпринимательским статусом, тогда как предприятие гражданина – самостоятельный субъект права. Это отражается в заключении договоров, ведении бухгалтерского учета и распределении прибыли.

Еще одно различие касается учредительных документов: ИП действует на основании записи в ЕГРИП, в то время как предприятие гражданина обязано иметь устав, протокол об учреждении и иные документы, предусмотренные законом для конкретной организационно-правовой формы.

Для ИП не требуется формирование уставного капитала. В отличие от этого, при учреждении предприятия гражданином необходимо внести минимальный уставный капитал (например, не менее 10 000 рублей для ООО).

Рекомендация: если предполагается взаимодействие с государственными заказчиками, участие в тендерах или привлечение инвесторов, предприятие в форме юридического лица предоставляет больше гибкости и возможностей. Для ведения деятельности без наемного персонала и с минимальной отчетностью более целесообразно оформление ИП.

Порядок регистрации и требования к учредительным документам

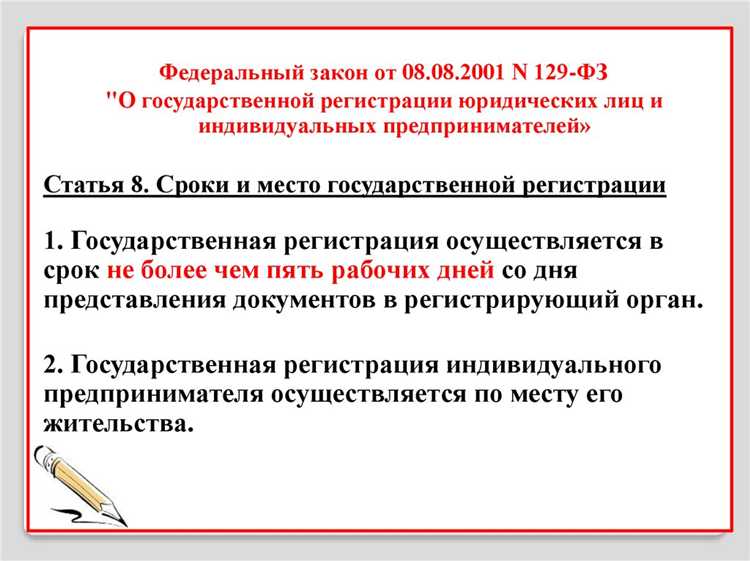

Регистрация индивидуального предпринимателя осуществляется по месту жительства через налоговый орган. Требуется заявление по форме Р21001, копия паспорта и квитанция об уплате госпошлины (на 2025 год – 0 рублей при подаче через портал госуслуг). Срок регистрации – не более 3 рабочих дней. Учредительные документы как таковые отсутствуют, у ИП нет устава или решения о создании.

Предприятие, создаваемое гражданином в форме юридического лица (чаще – ООО), подлежит более сложной процедуре регистрации. Заявитель подает форму Р11001, устав в двух экземплярах, решение о создании, документы о юридическом адресе, а также квитанцию об уплате госпошлины (на 2025 год – 4 000 рублей). Обязательно оформление устава, в котором указываются структура управления, виды деятельности, порядок распределения прибыли и иные положения.

Ключевое отличие: ИП не требует создания юридического лица и устава, в то время как предприятие в виде ООО или иной формы не может функционировать без полного комплекта учредительных документов. Кроме того, для ООО обязательна регистрация юридического адреса и наличие уставного капитала (не менее 10 000 рублей), чего не требуется при регистрации ИП.

Рекомендация: если приоритетом является минимизация времени и затрат на регистрацию – рационально выбрать форму ИП. Если планируется участие нескольких лиц, привлечение инвестиций или работа с юридическими лицами – предпочтительнее создать предприятие с оформлением всех необходимых документов.

Особенности ведения бухгалтерского и налогового учета

Индивидуальный предприниматель (ИП) вправе вести упрощённый учёт – без обязательного бухгалтерского учета, если он не применяет общий режим налогообложения. Для ИП на УСН, патенте или НПД достаточно книги учёта доходов (или доходов и расходов), отражающей поступления и, при необходимости, расходы. Документы первичного учёта – акты, накладные, чеки – сохраняются для налоговой проверки.

Предприятие гражданина, зарегистрированное в форме юридического лица (например, ООО), обязано вести полноценный бухгалтерский учет в соответствии с Федеральным законом № 402-ФЗ. Учет ведется по плану счетов, с применением двойной записи и регулярным формированием бухгалтерской отчётности: баланса, отчета о финансовых результатах и других форм.

Для ИП, находящегося на общей системе налогообложения, требуется уплата НДФЛ по ставке 13% и ведение книги доходов и расходов. Также он подает декларацию 3-НДФЛ. При наличии работников добавляется отчётность по НДФЛ, страховым взносам и расчёты по форме 6-НДФЛ и РСВ.

Юридическое лицо уплачивает налог на прибыль (20%) либо УСН (6% или 15%), налог на имущество, НДС (если применяет ОСНО) и ежеквартально подаёт декларации. Ведение учёта обычно поручается бухгалтеру или специализированной организации, так как ошибки приводят к штрафам и блокировке счетов.

Для ИП налоговая и бухгалтерская нагрузка существенно ниже: нет обязательной отчетности в Росстат, упрощён порядок списания расходов и отсутствует обязанность вести бухучёт (кроме отдельных случаев). Однако это также ограничивает возможности привлечения инвестиций и получения крупных контрактов.

Ответственность по обязательствам: имущественные риски

Предприятие, созданное гражданином без статуса ИП, функционирующее, к примеру, в форме личного подсобного хозяйства (ЛПХ) или иной негосударственной формы ведения деятельности, может также нести имущественную ответственность, но в каждом случае необходимо учитывать правовой режим конкретной формы. В большинстве таких форм гражданин действует как физическое лицо, и его имущественная ответственность зависит от характера обязательств и того, признана ли деятельность предпринимательской. При признании – применяются те же нормы, что и к ИП, включая возможность взыскания на личное имущество.

Наибольший имущественный риск несут лица, не зарегистрированные в качестве ИП, но фактически осуществляющие предпринимательскую деятельность. В случае судебного разбирательства возможна квалификация такой деятельности как незаконной предпринимательской с последствиями в виде административных штрафов, налоговых доначислений и полной личной ответственности по обязательствам.

Рекомендация: при ведении систематической деятельности с целью извлечения прибыли целесообразно оформить статус ИП. Это не снижает уровень имущественной ответственности, но обеспечивает правовую защиту и уменьшает риск дополнительных санкций за незаконную деятельность.

Для снижения имущественных рисков разумно рассмотреть оформление юридического лица (например, ООО), где ответственность ограничена размером уставного капитала, если отсутствует персональная ответственность руководителя или учредителя по иным основаниям.

Возможности по найму работников и заключению договоров

Индивидуальный предприниматель (ИП) имеет полное право нанимать работников по трудовому договору, оформляя их в соответствии с Трудовым кодексом РФ. Он обязан вести кадровую документацию, уплачивать страховые взносы и обеспечивать выполнение норм охраны труда. При этом количество работников не ограничено законодательно, но на практике определяется масштабом деятельности и ресурсами предпринимателя.

Предприятие, созданное гражданином (чаще всего – как личное предприятие без статуса ИП), не является самостоятельным субъектом права. В большинстве случаев оно не может официально выступать работодателем, так как гражданин, не зарегистрированный как ИП или не создавший юридическое лицо, не вправе заключать трудовые договоры в рамках предпринимательской деятельности. Заключение гражданско-правовых договоров (ГПД) возможно, но они не создают трудовых отношений и не предполагают штатного найма с соответствующими гарантиями.

Основные различия:

- ИП вправе нанимать сотрудников по трудовым договорам, вносить записи в трудовые книжки и проводить обязательные медосмотры и инструктажи.

- Предприятие гражданина ограничено в возможностях официального найма – такие отношения обычно оформляются через ГПД, что исключает оплату больничных, отпусков и других обязательств работодателя.

При заключении договоров с контрагентами:

- ИП вправе подписывать любые гражданско-правовые договоры от собственного имени, включая поставку, аренду, подряды, а также участвовать в тендерах и получать государственные заказы.

- Гражданин, не зарегистрированный как ИП, ограничен в правах: договоры, заключённые от имени «предприятия», могут быть признаны ничтожными, если деятельность носит систематический и извлекающий прибыль характер.

Для легального взаимодействия с работниками и заказчиками целесообразно использовать статус ИП, что упрощает юридическое оформление и снижает риски при проверках.

Ограничения на виды деятельности и лицензирование

Индивидуальный предприниматель (ИП) вправе заниматься любыми видами деятельности, не запрещёнными законом, включая лицензируемые сферы. Для ведения таких видов деятельности ИП обязаны получить соответствующую лицензию согласно нормативам Федерального закона № 99-ФЗ и другим профильным актам.

Предприятие гражданина, в отличие от ИП, не всегда оформляется как юридическое лицо, что ограничивает возможность официального ведения лицензируемых видов деятельности. Без оформления соответствующего статуса предприятие не может получить лицензии, необходимые для сферы образования, медицины, производства алкогольной продукции, охранной деятельности и других регулируемых отраслей.

Для ИП лицензирование регулируется на федеральном уровне с указанием перечня видов деятельности, подлежащих обязательному лицензированию. Отсутствие лицензии при осуществлении соответствующих работ влечёт административные штрафы и приостановление деятельности.

Предприятие гражданина часто ограничено в заключении договоров, требующих наличия лицензии, поскольку юридически оно может не иметь возможности её получить без регистрации в качестве ИП или ООО. Это ограничивает сферу деятельности и делает невозможным официальное участие в государственных и коммерческих тендерах на лицензируемые услуги.

При выборе организационно-правовой формы следует учитывать необходимость получения лицензий для конкретных видов деятельности. Для устойчивого развития и расширения рынка сбыта предпочтительно оформление ИП с получением всех необходимых разрешений.

Процедура прекращения деятельности и ликвидации

Индивидуальный предприниматель прекращает деятельность путем подачи заявления в налоговый орган по месту регистрации. Заявление подается лично или через электронный сервис ФНС. В течение пяти рабочих дней происходит снятие ИП с учета, после чего налоговая выдает подтверждение прекращения деятельности.

При ликвидации предприятия гражданина, если речь идет о юридическом лице, необходимо пройти официальную процедуру, включающую решение учредителя, уведомление кредиторов, расчет с ними и подачу документов в регистрационные органы. Ликвидация юридического лица занимает от одного до трех месяцев в зависимости от сложности расчетов и отсутствия задолженностей.

ИП обязан завершить расчеты по налогам, сборам и страховым взносам до даты прекращения деятельности. Наличие долгов или непогашенных обязательств может задержать снятие с учета. Рекомендуется заранее получить справки об отсутствии задолженности в налоговой и внебюджетных фондах.

После снятия с учета ИП теряет право на ведение деятельности под регистрационным номером и должен прекратить использование печати, расчетных счетов и кассового оборудования. Остатки имущества, если таковые имеются, остаются в собственности предпринимателя и могут использоваться вне предпринимательской деятельности.

Для юридических лиц ликвидация сопровождается обязательной подачей отчетности и публикацией сведений о ликвидации в официальных источниках. Неисполнение требований ликвидационного процесса влечет за собой административные штрафы и возможность принудительного исключения из реестра.

Рекомендуется при прекращении деятельности проконсультироваться с юристом для корректного оформления документов и минимизации рисков налоговых и правовых последствий.

Вопрос-ответ:

В чем основные юридические отличия предприятия гражданина и индивидуального предпринимателя?

Предприятие гражданина — это форма деятельности, при которой физическое лицо ведет бизнес без регистрации в качестве предпринимателя, часто с упрощенной отчетностью и ограничениями по масштабам. Индивидуальный предприниматель (ИП) регистрируется официально, что дает право вести коммерческую деятельность с использованием официальных форм документов, нанимать сотрудников и работать с юридическими лицами на равных. ИП несет ответственность по обязательствам всем своим имуществом, а предприятие гражданина может иметь более ограниченный правовой статус в отношениях с контрагентами и государственными органами.

Какие налоговые режимы доступны для предприятия гражданина по сравнению с ИП?

Индивидуальные предприниматели имеют доступ к различным системам налогообложения, включая общую систему, упрощённую систему налогообложения и патентную систему (в зависимости от региона). Предприятия гражданина чаще всего ограничиваются упрощенными формами налогообложения, например, применением налога на доходы физических лиц по ставке 13%. Возможности для налогового планирования и использования льгот у ИП значительно шире, поскольку регистрация как предпринимателя позволяет официально оформлять расходы и снижать налоговую базу.

Какие ограничения по видам деятельности существуют для предприятия гражданина в сравнении с ИП?

Предприятие гражданина обычно ограничено в выборе деятельности: это может быть мелкий ремонт, частное обучение, ремесленничество и другие виды без лицензий и специальных разрешений. Индивидуальный предприниматель может заниматься широким спектром деятельности, включая те, что требуют лицензирования (например, медицинская практика, грузоперевозки, торговля алкоголем), если соблюдены установленные требования. Таким образом, ИП обладает более широкими возможностями для развития бизнеса и выхода на новые рынки.

Какие права и обязанности возникают у ИП при найме работников, в отличие от предприятия гражданина?

ИП имеет право официально заключать трудовые договоры с работниками, оформлять их в соответствии с трудовым законодательством и обеспечивать социальные гарантии — оплату больничных, отпусков и взносы в фонды. Предприятие гражданина, как правило, не имеет статуса работодателя и не может официально нанимать сотрудников, а сотрудничество происходит на договорной основе без оформления трудовых отношений, что ограничивает масштаб и формальность ведения бизнеса. Это влияет на ответственность, условия работы и риски для обеих сторон.

Как происходит процедура прекращения деятельности у предприятия гражданина и у индивидуального предпринимателя?

Прекращение деятельности предприятия гражданина происходит фактически — просто прекращается ведение бизнеса без необходимости уведомлять государственные органы. Для индивидуального предпринимателя предусмотрена официальная процедура прекращения через подачу заявления в налоговые органы, снятие с учета, расчет с кредиторами и сдача отчетности. Эта формализация важна для закрытия всех обязательств и предотвращения дальнейших налоговых или юридических рисков.