Процесс списания забора в бюджетном учреждении представляет собой важную задачу для правильного учета и распоряжения имуществом. Этот процесс требует соблюдения нескольких ключевых этапов, от подготовки документов до оформления акта списания. Основная цель – обеспечить законность и прозрачность списания, а также исключить возможные финансовые и юридические риски для учреждения.

Для начала необходимо определить, что является основанием для списания забора. Это может быть его физическое изношение, утрата функциональности или даже отсутствие экономической целесообразности в его дальнейшей эксплуатации. Важно также помнить, что списание имущества должно соответствовать внутренним нормативам учреждения и соответствующим законодательным актам, включая Федеральный закон о бухгалтерском учете и приказы Минфина России.

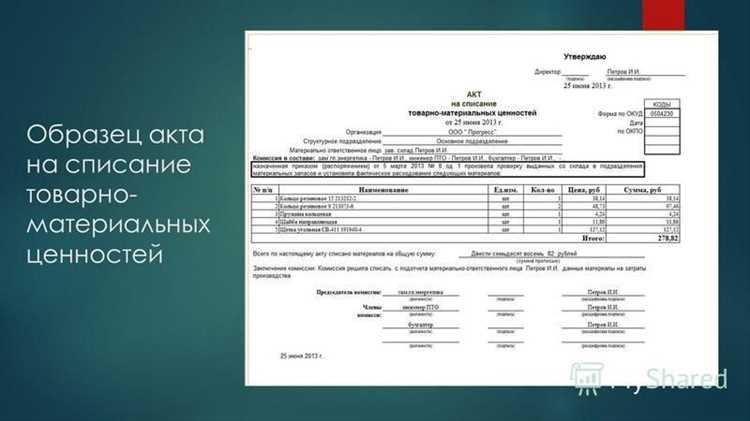

Далее следует составить акт о списании имущества, который является основным документом для подтверждения решения о его исключении из бухгалтерского учета. В акте должны быть указаны все параметры забора: его местоположение, состояние, материалы, а также причина списания. Оформление акта списания требуется в строгом соответствии с требованиями к оформлению документов, указанными в инструкциях по бухгалтерскому учету для государственных и муниципальных учреждений.

После составления акта, для его утверждения потребуется согласование с финансовыми и юридическими отделами учреждения. В случае необходимости, необходимо провести инвентаризацию имущества и оценку его остаточной стоимости. Важно отметить, что списание забора должно быть оформлено таким образом, чтобы минимизировать риски возникновения налоговых претензий или ошибок в бухгалтерском учете.

Порядок списания забора в бухгалтерии бюджетного учреждения

Списание забора, как объекта основных средств, осуществляется на основании данных бухгалтерского учета, документов о физическом износе и подтвержденного акта о непригодности к дальнейшему использованию. Основанием служит приказ руководителя, составленный по результатам работы комиссии, утвержденной внутренним распорядительным документом учреждения.

Бухгалтерия получает следующие документы: акт осмотра технического состояния, заключение комиссии, акт о списании формы 0306003 (утв. Приказом Минфина России № 52н от 30.03.2015), копию приказа руководителя. После проверки комплектности и обоснованности документов бухгалтер отражает выбытие в учете.

Списание производится по балансовой стоимости объекта. Если fence был полностью самортизирован, то отражается только выбытие с забалансового учета. Если амортизация начислена не в полном объеме, необходимо доначислить остаток амортизации. Операция проводится проводками: Дт 104.34 – Кт 101.34 – доначисление амортизации, Дт 0 401 10 172 – Кт 101.34 – списание остаточной стоимости при наличии.

После завершения операции объект исключается из инвентарных карточек и учета по счету 101.34. При наличии металлических или бетонных частей, пригодных к дальнейшему использованию, оформляется акт приема на склад с отражением по счету 0 105 36.

Все документы подшиваются в инвентарное дело и хранятся не менее срока, установленного приказом по архивному делу учреждения (обычно – не менее 5 лет).

Документы, необходимые для списания забора

Списание забора в бюджетном учреждении требует подготовки полного пакета документов, подтверждающих невозможность дальнейшей эксплуатации объекта. Все бумаги формируются в строгом соответствии с нормативными актами и внутренним регламентом учреждения.

- Заключение специализированной организации. При необходимости привлекается экспертная организация для проведения обследования конструкций и подтверждения непригодности забора к эксплуатации.

- Акт о списании основного средства (ф. 0306003). Заполняется после получения всех подтверждающих документов и служит основанием для внесения изменений в бухгалтерский учет.

- Приказ руководителя учреждения. Оформляется на основании заключения комиссии и утверждает списание конкретного объекта с указанием инвентарного номера.

- Инвентарная карточка объекта (ф. 0306001 или 0306002). Прикладывается к акту и передается в бухгалтерию для оформления выбытия.

- Финансово-экономическое обоснование. Включает расчёты, подтверждающие нецелесообразность восстановления или ремонта забора.

- Фотофиксация состояния. Прилагается в качестве дополнительного подтверждения фактического износа конструкции.

После подготовки пакета документов материалы передаются в бухгалтерию учреждения для отражения списания в учете. При необходимости копии направляются в учредителя или орган, осуществляющий контроль.

Как определить остаточную стоимость забора для списания

Остаточная стоимость забора определяется как разница между его первоначальной (балансовой) стоимостью и суммой начисленной амортизации на дату списания. Расчёты должны быть основаны на данных бухгалтерского учёта учреждения.

Первоначальная стоимость включает в себя все затраты на приобретение, монтаж и ввод забора в эксплуатацию. Эти данные берутся из инвентарной карточки объекта (форма № ОС-6), сформированной при принятии объекта к учёту.

Амортизация начисляется с первого числа месяца, следующего за месяцем ввода объекта в эксплуатацию, до месяца, предшествующего его списанию. Для забора применяется линейный метод с учётом установленного срока полезного использования, определённого по классификатору ОКОФ. Например, для металлического ограждения срок может составлять 20 лет.

Формула расчёта остаточной стоимости:

ОС = ПС – А,

где ОС – остаточная стоимость, ПС – первоначальная стоимость, А – сумма амортизации.

Если забор полностью самортизирован, то его остаточная стоимость будет равна нулю. В этом случае списание возможно только при наличии подтверждённых фактов физического износа или утраты потребительских свойств, подтверждённых комиссией и актами осмотра.

Все расчёты подлежат документальному оформлению и отражаются в акте о списании (форма № 0306003) с приложением справки-расчёта остаточной стоимости, подписанной членами комиссии.

Особенности списания забора, если объект изношен или поврежден

Если забор в бюджетном учреждении пришёл в негодность в результате физического износа или повреждения, списание осуществляется на основании факта невозможности дальнейшего использования по назначению. В таком случае ключевым документом становится акт технического осмотра, подтверждающий неудовлетворительное состояние конструкции.

Осмотр должен проводить комиссия учреждения, назначенная приказом руководителя. В акте отражаются конкретные дефекты: разрушение секций, коррозия металла, прогнившие элементы, утрата устойчивости. Фиксируются параметры, указывающие на невозможность ремонта или экономическую нецелесообразность восстановления.

Если остаточная стоимость забора не равна нулю, необходимо провести переоценку с учётом выявленного состояния. Основанием для этого служит заключение комиссии, а также экспертная оценка, если восстановление требует значительных затрат.

Списание осуществляется по решению руководителя на основании представленного пакета документов: акта осмотра, заключения комиссии, справки бухгалтера о балансовой стоимости и степени амортизации. После этого оформляется акт на списание основного средства по форме № 0306003, где обязательно указывается причина списания – физический износ или повреждение.

Особое внимание следует уделять наличию документальных подтверждений повреждений, если они стали результатом внешних факторов (например, погодных условий или вандализма). При необходимости прилагаются фотофиксация и справки из компетентных органов.

Бухгалтерия отражает операцию в учёте с одновременным списанием остаточной стоимости на счёт расходов учреждения. В случае наличия остатков материалов после демонтажа, они подлежат оприходованию и дальнейшему использованию или продаже с отражением в забалансовом учёте.

Решение вопроса о списании забора при его ремонте

При ремонте забора в бюджетном учреждении важно определить, относится ли выполняемый ремонт к текущему или капитальному, поскольку от этого зависит порядок списания.

Текущий ремонт не требует списания объекта, так как он направлен на поддержание работоспособного состояния без увеличения первоначальной стоимости. В этом случае расходы отражаются в бухгалтерском учете как затраты периода.

Капитальный ремонт, приводящий к значительному улучшению или увеличению срока службы забора, может требовать переоценки и изменения остаточной стоимости. Если при капитальном ремонте выявляется, что часть забора полностью пришла в негодность и подлежит замене, возможна частичная или полная списание изношенных элементов.

Для принятия решения о списании необходимо оформить техническое заключение или акт комиссионного осмотра, в котором фиксируются степень износа, причины непригодности и рекомендации по замене или восстановлению.

При подтверждении необходимости списания составляется акт на списание имущества с указанием причины, стоимости, остаточной стоимости и даты списания. Документ подписывается комиссией, назначенной руководителем учреждения.

В бухгалтерском учете списание отражается проводкой списания остаточной стоимости забора с баланса учреждения с одновременным отражением убытка или признанием дохода при наличии остаточной стоимости, превышающей стоимость ликвидации.

| Этап | Действия |

|---|---|

| 1. Осмотр | Проведение технической оценки состояния забора |

| 2. Определение типа ремонта | Выявление необходимости текущего или капитального ремонта |

| 3. Документирование | Составление акта осмотра и технического заключения |

| 4. Принятие решения | Решение комиссии о списании или восстановлении |

| 5. Списание | Оформление акта на списание и отражение в учете |

Решение о списании при ремонте должно опираться на четкие технические и бухгалтерские данные, исключающие субъективизм и обеспечивающие прозрачность процедуры.

Процедура согласования списания забора с органами контроля

Далее акт и пакет документов направляются в бухгалтерию для проверки правильности отражения объекта в учете и определения остаточной стоимости.

После внутреннего согласования инициируется подача заявления в контролирующий орган, обычно это муниципальный отдел по имуществу или специализированный департамент по контролю за имуществом бюджетных учреждений.

В заявлении указываются причины списания, ссылка на нормативные акты, копии акта обследования, инвентарная карточка и заключение бухгалтерии. К заявлению прилагается план расположения забора с указанием поврежденных участков.

Контролирующий орган проводит проверку представленных документов и может назначить выездную комиссию для осмотра объекта. Результаты проверки оформляются в акте контроля, который утверждается руководителем органа.

При положительном решении выдается официальное разрешение на списание, на основании которого бухгалтерия проводит проводки и списывает забор с баланса.

В случае выявления несоответствий или недостатков контролирующий орган направляет требования об устранении замечаний либо отказ в списании с указанием оснований.

Рекомендуется фиксировать все этапы согласования в журнале учета документов для обеспечения прозрачности и последующего аудита.

Как учесть списание забора в финансовом отчете учреждения

Списание забора отражается в бухгалтерском учете бюджетного учреждения на основании акта списания и соответствующих документов. В финансовом отчете необходимо отразить фактическое уменьшение стоимости основных средств и корректировку остаточной стоимости.

Для правильного учета списания забора придерживайтесь следующего порядка действий:

- Определите остаточную стоимость забора на момент списания с учетом начисленной амортизации.

- Составьте акт списания, в котором фиксируются причины, состояние объекта и решение комиссии.

- Отразите списание в регистрах бухгалтерского учета по счету 01 «Основные средства» с одновременным уменьшением на счетах учета амортизации.

- Отразите расходы на списание в финансовой отчетности по статье, предусмотренной бюджетной классификацией.

В отчетности списание забора отражается следующим образом:

- В разделе «Основные средства» указывается уменьшение стоимости имущества;

- В отчете о финансовых результатах фиксируются расходы на списание;

- В пояснительной записке указываются причины списания, дата и ссылки на документы.

Соблюдение данных правил обеспечивает прозрачность учета и достоверность финансовой отчетности учреждения.

Вопрос-ответ:

Какие документы нужны для оформления списания забора в бюджетном учреждении?

Для оформления списания забора необходимы следующие документы: акт технического состояния, подтверждающий износ или повреждения; заключение комиссии, которая оценивает целесообразность списания; приказ руководителя учреждения о списании объекта; инвентарная карточка объекта учета; бухгалтерские документы, отражающие первоначальную стоимость и амортизацию забора. В некоторых случаях требуется согласование с контролирующими органами.

Как определить остаточную стоимость забора для списания?

Остаточная стоимость рассчитывается как разница между первоначальной стоимостью забора и суммой начисленной амортизации. Для этого нужно учесть период эксплуатации, применяемую норму амортизации и состояние объекта. Если забор сильно поврежден, остаточная стоимость может быть равна нулю, что упростит процедуру списания.

Можно ли списать забор без предварительного ремонта или оценки состояния?

Списание забора без оценки технического состояния невозможно. Перед списанием необходимо провести осмотр и составить акт, который подтверждает физический износ или повреждения, препятствующие дальнейшему использованию. Без этого документа бухгалтерия не примет решение о списании, так как отсутствует подтверждение невозможности эксплуатации.

Кто участвует в комиссии по списанию забора в бюджетном учреждении?

В комиссию входят представители бухгалтерии, отдела хозяйственного обеспечения, технической службы и, при необходимости, представители органа контроля. Их задача — проверить состояние забора, оценить возможность ремонта или списания, а также подготовить обоснование и необходимые документы для оформления списания.

Как отразить списание забора в финансовой отчетности учреждения?

Списание забора отражается в бухгалтерском учете как списание основного средства с соответствующим уменьшением остаточной стоимости на балансе. В отчетности указываются суммы списания и основания для него. Это влияет на показатели износа и стоимости имущества учреждения, поэтому все действия должны иметь документальное подтверждение и быть отражены в бухгалтерских регистрах.

Какие документы нужно оформить для списания забора в бюджетном учреждении?

Для списания забора необходимо подготовить комплект документов, включающий акт обследования технического состояния объекта с указанием причин списания, распоряжение руководителя учреждения о списании, акт списания имущества, а также инвентаризационную карточку. В акте обследования должно быть четко отражено, что забор пришёл в негодность, повреждён или износил свой ресурс и восстановление экономически нецелесообразно. Кроме того, важна правильная нумерация и оформление всех документов в соответствии с внутренними регламентами учреждения и требованиями финансового контроля.