Выбор даты начала применения налоговой льготы напрямую влияет на правильность расчётов налоговой базы и, как следствие, на соблюдение требований налогового законодательства. Ошибка в определении даты может привести к начислению пени и штрафов, даже если сама льгота предоставлена законно.

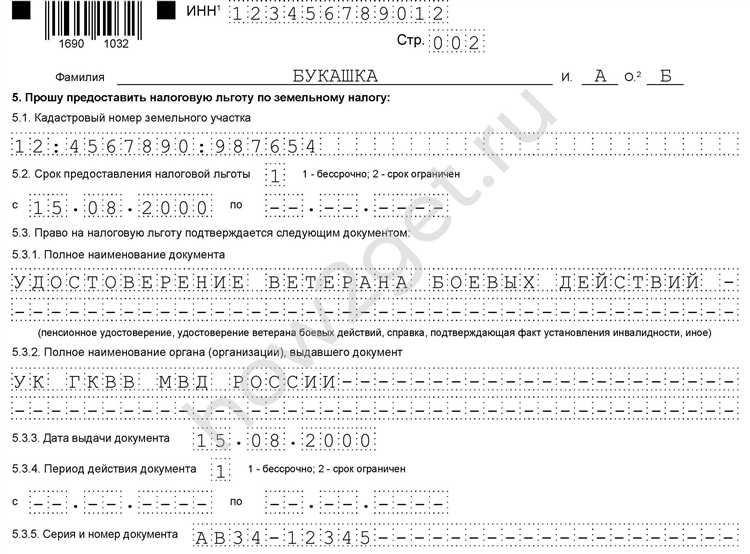

Если льгота предоставляется на основании заявления, поданного налогоплательщиком, её применение начинается с даты, указанной в заявлении, но не ранее начала налогового периода. При этом действующее законодательство требует, чтобы документальное подтверждение права на льготу уже имелось к дате начала её использования. Например, если заявление подано в июле, но право возникло в марте, то применять льготу можно с марта – при наличии подтверждающих документов.

В случае автоматического предоставления льготы (например, при передаче сведений из государственных реестров) применяется дата, указанная в информации, поступившей в налоговый орган. Налогоплательщик не вправе самостоятельно скорректировать эту дату, если иное не предусмотрено правовыми актами. Поэтому важно сверять сведения, внесённые в реестры, с фактическими основаниями возникновения права на льготу.

При приобретении объекта, который даёт право на налоговую льготу (например, жилой недвижимости для освобождения от налога на имущество), датой начала считается дата регистрации права собственности в ЕГРН. Эта дата фиксируется как основание в расчётах и не зависит от даты подачи заявления.

Чтобы избежать ошибок, рекомендуется заранее подготовить пакет подтверждающих документов, а также убедиться, что информация, передаваемая в налоговые органы, соответствует фактическим данным. Это особенно важно в переходных периодах, например, при смене налогового режима или при вступлении в силу новых нормативных актов.

Как определить дату начала применения льготы при подаче заявления

Дата начала применения налоговой льготы напрямую зависит от условий, установленных в налоговом законодательстве для конкретного вида льготы, а также от даты подачи заявления и подтверждающих документов.

Если льгота предоставляется по заявлению налогоплательщика, то ключевыми ориентирами при определении даты начала ее действия будут:

- дата возникновения права на льготу (например, дата регистрации права собственности, рождения ребенка, получения инвалидности);

- дата подачи заявления в налоговый орган;

- установленный срок подачи заявления для ретроспективного применения льготы, если он предусмотрен.

По общему правилу, если заявление подано в течение года, в котором возникло право на льготу, то она может применяться с начала этого года. Например, при подаче заявления на имущественный вычет в октябре 2025 года, но при наличии права на вычет с марта того же года, налоговая льгота применяется с 1 января 2025 года.

В случаях, когда налоговый кодекс предусматривает ограничение срока подачи заявления (например, в течение 3 лет с момента возникновения права), дата начала льготы определяется задним числом, но не ранее установленного предела. При нарушении срока подачи заявление рассматривается только в пределах текущего отчетного периода.

Важно учитывать особенности по видам налогов:

- по имущественным налогам – льгота применяется с 1-го числа месяца, в котором возникло право, при условии подачи заявления не позднее установленной даты;

- по НДФЛ – налоговая льгота может быть учтена в течение налогового периода с момента подтверждения права;

- по транспортному налогу – льгота применяется с месяца регистрации транспортного средства или подачи заявления, в зависимости от региона и вида льготы.

Точный порядок всегда необходимо сверять с инструкциями ФНС и региональными нормативными актами, так как подход может отличаться по субъектам РФ и типам налогов. Подтверждающие документы должны быть поданы одновременно с заявлением, иначе дата начала действия льготы может быть смещена на дату их фактического предоставления.

Применение льготы с начала налогового периода: в каких случаях допустимо

Применение налоговой льготы с первого дня налогового периода возможно только при соблюдении определённых условий, предусмотренных законодательством. Например, по имущественным налогам физических лиц – транспортному, земельному и налогу на имущество – такое право может возникнуть, если заявление подано в том же налоговом периоде, в котором возникло право на льготу.

Ключевое условие – наличие подтверждающих документов, оформленных до начала или в течение соответствующего налогового периода. В случае с пенсионерами, например, право на льготу возникает с месяца выхода на пенсию, но если заявление подано в том же году, льгота будет применяться с 1 января этого года.

Для организаций возможность применения льготы с начала налогового периода зависит от конкретного вида налога и оснований льготы. По налогу на прибыль, например, применение пониженной ставки возможно с начала отчетного периода, если предприятие с начала периода соответствует критериям (например, статус участника особой экономической зоны) и направило уведомление вовремя.

Если право на льготу возникло в середине периода, но налогоплательщик заранее имел основания ожидать её получение (например, при продлении лицензии, дающей право на льготу), возможна подача заявления с обоснованием применения с начала года. Однако в таких случаях налоговый орган вправе запросить дополнительные подтверждения.

Отдельное внимание стоит уделить региональным льготам. По местным налогам субъекты Федерации вправе самостоятельно устанавливать правила, включая возможность ретроспективного применения льготы. Поэтому необходимо ориентироваться не только на федеральные нормы, но и на местное законодательство.

Особенности установления даты льготы при приобретении имущества

Дата начала применения налоговой льготы при приобретении имущества напрямую зависит от характера имущества и основания для получения льготы. Например, при покупке жилого дома или квартиры, дата определяется на основании правоустанавливающего документа – как правило, это дата государственной регистрации права собственности в Росреестре.

Если налогоплательщик претендует на льготу по налогу на имущество физических лиц, применяемую к единственному жилью, право на льготу возникает с 1 января года, следующего за годом регистрации права. Исключение – случай подачи заявления на предоставление льготы с указанием более раннего срока, но не ранее начала налогового периода.

В отношении транспортных и земельных налогов, если объект приобретён в течение года, льгота начинает действовать с первого числа месяца, в котором возникло право собственности. Это правило актуально для субъектов, которые установили льготы на региональном уровне и предусмотрели возможность их применения в течение налогового периода.

Важно учитывать: дата договора купли-продажи, акта приёма-передачи или оплаты не имеет решающего значения. Ключевым является именно юридически оформленное право собственности или иное право, подлежащее регистрации.

Для применения льготы с момента приобретения имущества необходимо своевременно подать заявление и подтвердить статус, дающий право на льготу (например, пенсионер, инвалид I или II группы, участник боевых действий). При пропуске срока подачи заявление действует только с начала следующего налогового периода.

Когда начинается применение льготы при подтверждении права задним числом

Если налогоплательщик подтвердил право на льготу после начала налогового периода, но это право существовало и ранее, льгота может быть применена с момента возникновения права, а не с даты подачи заявления. Однако для этого требуется наличие документальных подтверждений, отражающих факт, что основания для льготы существовали в прошлом периоде.

Например, если налогоплательщик приобрел статус инвалида в январе, но подал заявление о предоставлении льготы только в октябре, и предоставил справку, подтверждающую инвалидность с января, применение льготы возможно с 1 января соответствующего года. Это допускается на основании пункта 6 статьи 407 НК РФ, если подача заявления и документов произошла до окончания налогового периода.

Исключение составляет ситуация, когда документы поданы уже после окончания налогового периода. В таком случае льгота предоставляется с начала года, в котором подано заявление, независимо от того, когда возникло право на нее.

Рекомендуется сохранять все документы, подтверждающие право на льготу, включая справки, решения уполномоченных органов и иные подтверждения, с точными датами начала действия оснований.

Органы местного самоуправления вправе установить дополнительные правила подтверждения, но они не могут ограничить право на льготу, если оно возникло в пределах налогового периода и было подтверждено до его окончания.

Дата применения льготы при переходе на другой режим налогообложения

Например, при переходе с общего режима на упрощённую систему налогообложения (УСН) право на льготу по налогу на имущество прекращается с 1 января года, в котором организация начала применять УСН, так как данный режим освобождает от уплаты этого налога по объектам, учитываемым на балансе как основные средства.

Если организация переходит на режим, предусматривающий иные условия налогообложения (например, с УСН на ЕСХН), то льгота, предусмотренная только в рамках предыдущего режима, прекращает действовать с последнего дня действия этого режима. В случае если льгота предусмотрена и на новом режиме, ее применение продолжается, но с соблюдением условий, установленных для нового режима.

При возврате на прежний режим налогообложения повторное применение льготы возможно только при условии подтверждения права на нее в соответствии с текущими нормами. Льгота в этом случае применяется с даты возвращения на режим, если документы поданы в установленные сроки.

Важно учитывать, что налоговые органы ориентируются на дату, указанную в уведомлении о переходе на новый режим или в решении налоговой инспекции при обязательном переходе. Именно от этой даты и начинается или прекращается применение соответствующих налоговых льгот.

Учет налоговой льготы при изменении права собственности

Дата применения налоговой льготы при смене собственника определяется моментом государственной регистрации перехода права собственности. Льгота может быть сохранена новым владельцем, если имущество соответствует условиям, предусмотренным законом, и налогоплательщик подал соответствующее заявление.

Если право собственности перешло в течение налогового периода, льгота применяется пропорционально периоду владения имуществом с момента регистрации до конца отчетного периода.

При передаче имущества между родственниками, в случаях, предусмотренных законодательством, дата применения льготы совпадает с датой государственной регистрации перехода права. Для подтверждения права на льготу необходимо предоставить документы, подтверждающие родство и основание перехода права.

Если новый собственник не подал заявление на льготу или не соответствует критериям, применение льготы прекращается с даты перехода права собственности.

| Ситуация | Дата начала применения льготы | Особенности учета |

|---|---|---|

| Переход права собственности в течение налогового периода | Дата государственной регистрации | Льгота применяется пропорционально сроку владения |

| Переход права собственности между родственниками | Дата регистрации перехода | Требуется подтверждение родства и оснований перехода |

| Отсутствие заявления нового собственника | Льгота не применяется | С даты регистрации прекращается применение льготы |

Ошибки при указании даты начала льготы и порядок их исправления

Другие типичные ошибки:

- Указание даты, которая не совпадает с датой подачи заявления;

- Применение льготы с даты, предшествующей возникновению права на неё;

- Ошибочный расчет даты в связи с неправильным толкованием нормативных актов;

- Игнорирование необходимости подтверждающих документов, подтверждающих дату права на льготу.

Для исправления ошибок необходимо:

- Выявить ошибочную дату в налоговой отчетности или заявлении;

- Подготовить корректировочную декларацию или уточненное заявление с правильной датой;

- Приложить документы, подтверждающие дату возникновения права на льготу (договора, акты, уведомления налогового органа);

- Предоставить исправленную отчетность в налоговый орган в установленном порядке и сроках;

- В случае выявления ошибок налоговым органом, следовать требованиям к устранению нарушений согласно уведомлениям и предписаниям.

Особое внимание следует уделять срокам подачи заявлений и корректировок, так как нарушение сроков может привести к отказу в применении льготы или начислению штрафных санкций.

Налогоплательщикам рекомендуется тщательно сверять дату начала применения льготы с положениями налогового законодательства и официальными разъяснениями, чтобы избежать спорных ситуаций и необходимости последующих исправлений.

Вопрос-ответ:

С какой даты налоговая льгота начинает действовать при подаче заявления в середине года?

Дата начала применения льготы зависит от даты регистрации заявления налогоплательщиком. Обычно льгота применяется с первого числа месяца, следующего за месяцем подачи заявления. Например, если заявление подано 15 июня, льгота начнёт действовать с 1 июля текущего года.

Как определить дату начала льготы при переходе права собственности на имущество?

Дата начала льготы при смене собственника устанавливается с момента государственной регистрации права собственности. Если налоговая льгота связана с этим имуществом, применять её можно с того месяца, когда право официально оформлено, а не с даты фактического приобретения.

Можно ли применить налоговую льготу задним числом, если право на неё подтвердилось позже?

Да, при наличии подтверждающих документов налогоплательщик вправе заявить льготу за предыдущие периоды, но не более установленного законом срока давности. Обычно это три года. Для корректного применения необходимо подать уточнённую декларацию с соответствующими пояснениями.

Какие ошибки при указании даты начала льготы встречаются чаще всего и как их исправить?

Частые ошибки связаны с неправильным определением даты регистрации заявления или права собственности, что приводит к преждевременному или запоздалому применению льготы. Для исправления необходимо подать корректировочную декларацию и приложить документы, подтверждающие правильную дату. Налоговый орган рассматривает заявление и вносит соответствующие изменения.

Можно ли применять налоговую льготу с начала налогового периода, если заявление подано позже?

В некоторых случаях законодательство позволяет применять льготу с начала года или налогового периода, если право на неё возникло в этом периоде и подтверждается документами. Однако чаще льготу считают с даты подачи заявления или возникновения права, поэтому важно уточнять нормы для конкретного вида льготы.

С какой даты налогоплательщик вправе использовать льготу после подачи соответствующего заявления?

Налоговая льгота применяется с даты, указанной в заявлении налогоплательщика, но не ранее даты, когда возникло право на льготу. Если заявление подано в течение налогового периода, льгота будет действовать с этой даты, при условии соблюдения всех требований законодательства. Важно учитывать, что некоторые льготы устанавливаются с начала налогового периода или с момента регистрации объекта налогообложения, если иное не предусмотрено законом.

Можно ли применить налоговую льготу задним числом, если право на неё подтверждено позже установленного срока?

Законодательство допускает применение льготы с датой, когда возникло право на неё, даже если подтверждение этого права произошло позже. Однако для этого налогоплательщику необходимо представить соответствующие документы и заявление в налоговый орган. В таких случаях налоговая инспекция рассматривает заявление и при наличии оснований позволяет пересчитать налоги с даты возникновения права на льготу. При этом важно соблюдать сроки подачи документов, установленные законом, чтобы избежать отказа.