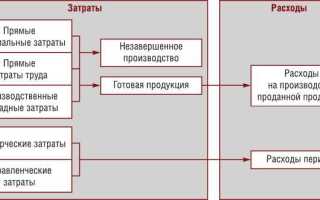

Накладные расходы представляют собой затраты, которые не могут быть напрямую отнесены на конкретный вид продукции или услугу, но необходимы для обеспечения функционирования производства. К ним относятся, например, расходы на содержание административного персонала, коммунальные услуги и амортизация оборудования.

Общехозяйственные затраты охватывают более широкий спектр расходов, связанных с управлением и обеспечением деятельности всего предприятия в целом, включая и накладные расходы. В общехозяйственные затраты входят затраты на управление, планирование, бухгалтерию, а также на содержание основных фондов вне производственного процесса.

Ключевое отличие заключается в том, что накладные расходы являются частью общехозяйственных затрат, но не все общехозяйственные затраты относятся к накладным. Для точного учета и распределения затрат на себестоимость важно правильно классифицировать эти статьи расходов.

Рекомендуется внедрять учетные методы, позволяющие выделять и контролировать накладные расходы отдельно от общехозяйственных, что способствует повышению прозрачности финансов и оптимизации затрат. Использование аналитического учета и регламентированных нормативов помогает предприятиям принимать управленческие решения на основе конкретных данных.

Как классифицируются накладные расходы в бухгалтерском учёте

Накладные расходы в бухгалтерском учёте относятся к косвенным затратам, которые нельзя напрямую отнести к конкретному производственному объекту или услуге. Их классификация происходит по функциональному признаку и экономическому содержанию.

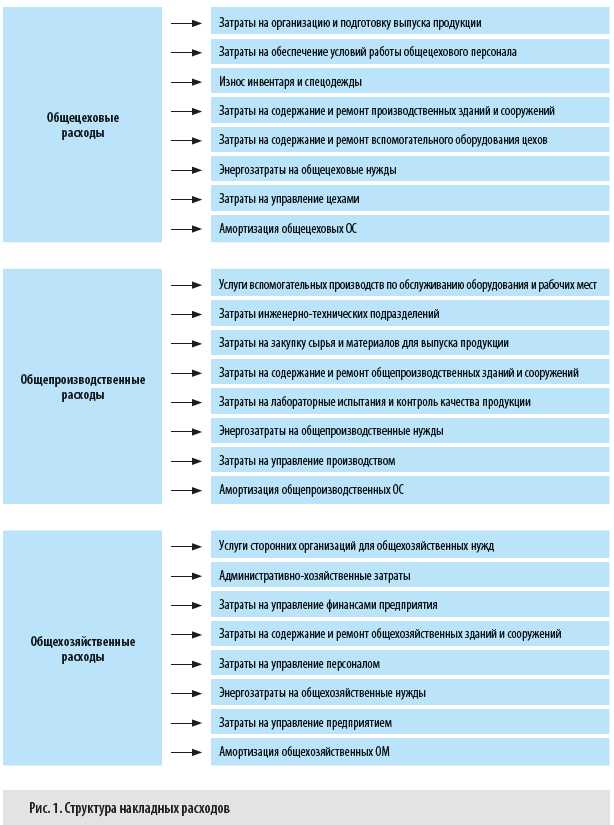

По функциональному признаку накладные расходы разделяются на производственные и непроизводственные. Производственные накладные расходы включают затраты на содержание и эксплуатацию основных фондов, амортизацию оборудования, заработную плату вспомогательных служб, энергоносители, необходимые для производственного процесса. Непроизводственные накладные расходы связаны с управлением и обслуживанием предприятия в целом, но не входят в состав себестоимости выпуска продукции.

По экономическому содержанию накладные расходы классифицируются на материальные, трудовые и прочие. Материальные включают затраты на вспомогательные материалы, запасные части, топливо для технологических нужд. Трудовые накладные расходы состоят из оплаты труда и отчислений на социальные нужды работников, не участвующих непосредственно в производстве, например, технического персонала. Прочие накладные расходы охватывают коммунальные услуги, аренду, налоги, страховые взносы, связанные с деятельностью предприятия.

В бухгалтерском учёте накладные расходы отражаются на специальных счетах учёта затрат (например, счет 20 «Основное производство» или счет 25 «Общепроизводственные расходы»). Их распределение на продукцию или услуги осуществляется с помощью нормативов или баз распределения, таких как прямой трудозатрат или машино-час.

Рекомендуется регулярно пересматривать нормативы распределения накладных расходов с учётом изменений технологического процесса и структуры затрат, чтобы повысить точность калькулирования себестоимости и улучшить управленческий учёт.

Какие статьи затрат относятся к общехозяйственным затратам

Общехозяйственные затраты включают расходы, связанные с управлением и обеспечением деятельности всего предприятия, не привязанные напрямую к конкретным производственным процессам.

К основным статьям общехозяйственных затрат относятся:

1. Оплата труда административного персонала – заработная плата руководителей, бухгалтеров, кадровых работников и других сотрудников, занятых управлением.

2. Расходы на содержание административных помещений – аренда, коммунальные платежи, охрана, уборка офисных зданий.

3. Амортизация основных средств, используемых в административных целях, включая офисное оборудование, мебель и технику.

4. Затраты на связь и информационные технологии – телефон, интернет, программное обеспечение, техническая поддержка, используемые в управленческом процессе.

5. Расходы на представительские мероприятия и командировки административного персонала, направленные на поддержание деловых связей и развитие управления.

6. Прочие общехозяйственные расходы – канцелярские товары, услуги курьеров, страхование административного имущества.

При учете общехозяйственных затрат важно обеспечить их правильное распределение между подразделениями, что позволяет корректно определить себестоимость продукции и управленческие расходы.

Особенности распределения накладных расходов по подразделениям

Распределение накладных расходов по подразделениям требует точного учета, так как эти затраты не связаны напрямую с производством, но влияют на общую себестоимость продукции. Для корректного распределения следует выделять центры ответственности, отражающие функциональные или территориальные особенности организации.

Методы распределения выбираются в зависимости от специфики расходов и структуры предприятия. Наиболее распространены следующие подходы:

1. Прямое распределение – расходы распределяются по подразделениям на основе объективных показателей: площади, численности сотрудников, объема использованных ресурсов.

2. Калькуляция на базе базы распределения – расходы делятся пропорционально выбранному фактору, например, затратам труда или времени работы оборудования в каждом подразделении.

3. Многоступенчатое распределение – применяется, если накладные расходы связаны с несколькими этапами или уровнями управления. Расходы сначала группируются по основным центрам затрат, а затем распределяются по подразделениям.

Для повышения точности расчетов рекомендуется использовать системы учета, позволяющие собирать данные по фактическому потреблению ресурсов каждым подразделением. Автоматизация учета снижает риск ошибок и искажений в распределении.

Рекомендации по учету: выделять в накладных расходах только те статьи, которые действительно не относятся к прямым затратам; регулярно пересматривать базы распределения с учетом изменений организационной структуры и производственных процессов; учитывать сезонные и временные колебания в потреблении ресурсов для корректировки коэффициентов распределения.

Неправильное распределение накладных расходов приводит к искажению данных о себестоимости продукции, что влияет на ценообразование и управленческие решения. Поэтому важна системность и прозрачность учета с применением конкретных количественных критериев.

Методы учета общехозяйственных затрат в отчетности

Общехозяйственные затраты учитываются в бухгалтерском учете с применением нескольких методов, ориентированных на точное распределение и контроль расходов. Основной метод – калькуляция полной себестоимости продукции или услуг, где общехозяйственные затраты включаются в состав косвенных расходов и распределяются пропорционально выбранной базе распределения.

Чаще всего база распределения выбирается из объема производственной деятельности: например, по объему трудозатрат, числу отработанных часов или сумме прямых затрат. Это позволяет соизмерять общехозяйственные расходы с конкретными подразделениями или видами продукции.

Другой способ – нормативный метод учета, когда на основе исторических данных и плановых норм формируются лимиты общехозяйственных затрат. Фактические расходы сопоставляются с нормами для выявления отклонений, что способствует оперативному контролю и управлению затратами.

При формировании отчетности общехозяйственные затраты отражаются в отчетах о прибылях и убытках как часть коммерческих или управленческих расходов. Внутренний учет требует детализации с разделением затрат по статьям и подразделениям для точного анализа и оптимизации.

Рекомендуется применять автоматизированные системы учета с возможностью аналитического разделения общехозяйственных затрат, что повышает прозрачность и точность данных, облегчая подготовку управленческой отчетности и принятие решений.

Влияние накладных расходов на себестоимость продукции

Накладные расходы включают затраты, связанные с обеспечением производственного процесса, которые невозможно напрямую отнести к конкретным изделиям. Их доля в себестоимости продукции часто составляет 15–30%, что существенно влияет на конечную цену и рентабельность.

Ключевые факторы влияния накладных расходов на себестоимость продукции:

- Объем производства: при увеличении объема выпуска накладные расходы распределяются на большее количество единиц продукции, что снижает их удельную величину и себестоимость одной единицы.

- Точность распределения: неправильный выбор базы распределения (часы работы, затраты труда, машинное время) и методики приводит к искажению себестоимости, что снижает эффективность управленческих решений.

- Контроль и оптимизация: регулярный анализ и контроль накладных расходов позволяют выявлять избыточные затраты, например, чрезмерное энергопотребление или неэффективное использование оборудования, что способствует снижению себестоимости.

Рекомендации для управления накладными расходами с целью оптимизации себестоимости продукции:

- Внедрять системы нормативного и фактического учета для оперативного выявления отклонений в накладных расходах.

- Использовать методы распределения накладных расходов, максимально приближенные к реальному потреблению ресурсов (например, Activity-Based Costing).

- Автоматизировать учет и контроль затрат для минимизации ошибок и ускорения анализа.

- Регулярно пересматривать структуру накладных расходов с учетом изменений в технологических процессах и производственной инфраструктуре.

Таким образом, управление накладными расходами напрямую влияет на точность определения себестоимости продукции и конкурентоспособность предприятия на рынке.

Роль общехозяйственных затрат в формировании управленческих решений

Общехозяйственные затраты отражают расходы, связанные с поддержанием функционирования всей организации, не привязанные к конкретным производственным процессам. Их анализ обеспечивает руководство полными данными о текущих ресурсных затратах, что позволяет точнее оценивать эффективность подразделений и распределять бюджет.

При принятии управленческих решений важно учитывать структуру общехозяйственных затрат: выделение постоянных и переменных статей помогает прогнозировать влияние изменений объема производства на общие издержки. Это способствует более точному планированию и контролю затрат.

Детальный учет общехозяйственных затрат позволяет выявлять резервы снижения расходов, например, оптимизацию административных функций или сокращение излишних расходов на содержание офисов. Такие меры напрямую влияют на прибыльность предприятия без ущерба для производственного процесса.

Распределение общехозяйственных затрат по подразделениям формирует базу для оценки их рентабельности и обоснованного распределения ресурсов. Неправильное распределение искажает картину эффективности, что ведет к ошибочным управленческим решениям и снижению конкурентоспособности.

Использование аналитики общехозяйственных затрат в системе управленческого учета повышает прозрачность финансовых потоков и поддерживает процессы бюджетирования, планирования и контроля. Регулярный мониторинг данных затрат обеспечивает своевременное выявление отклонений и позволяет оперативно корректировать стратегию.

Способы контроля и сокращения накладных расходов

Автоматизация учета с помощью специализированных программных решений позволяет снизить ошибки и повысить прозрачность данных. Важно установить лимиты расходов для каждого подразделения с последующим обязательным отчетом о выполнении.

Оптимизация расходов достигается через пересмотр договоров с поставщиками услуг и проведение тендеров для получения выгодных условий. Эффективным методом является анализ структуры расходов и выявление статей с наибольшим удельным весом для целенаправленных сокращений.

Повышение энергоэффективности, внедрение современных технологий и автоматизация рутинных процессов уменьшают накладные затраты. Внедрение контроля доступа и регламентов использования ресурсов снижает необоснованные траты.

Регулярное обучение и мотивация сотрудников, ответственных за управление расходами, способствует формированию культуры экономии и ответственности. Для оценки результативности применяют ключевые показатели эффективности (KPI), такие как уровень накладных расходов к выручке или объему производства.

| Метод контроля | Описание | Результат |

|---|---|---|

| Бюджетирование | Планирование расходов с регулярным анализом отклонений | Своевременное выявление перерасхода |

| Автоматизация учета | Использование программных систем для контроля затрат | Уменьшение ошибок и повышение прозрачности |

| Пересмотр договоров | Тендеры и оптимизация условий с поставщиками | Снижение стоимости услуг и материалов |

| Энергоэффективность | Внедрение энергосберегающих технологий | Сокращение коммунальных расходов |

| Обучение сотрудников | Развитие навыков экономного расходования ресурсов | Рост ответственности и снижение неоправданных затрат |

Отличия в бухгалтерском учете накладных и общехозяйственных затрат

Накладные расходы и общехозяйственные затраты отражаются в бухгалтерском учете с применением разных счетов и методов распределения, что обусловлено их экономической природой и назначением.

- Накладные расходы включаются в состав затрат на производство и учитываются на счетах калькуляции себестоимости (например, счет 20 «Основное производство» или 23 «Вспомогательное производство»). Их цель – покрытие издержек, связанных с обеспечением технологического процесса.

- Общехозяйственные затраты учитываются на счетах общего учета (например, счет 26 «Общехозяйственные расходы») и не включаются напрямую в себестоимость продукции, а распределяются на калькуляционные статьи в зависимости от учетной политики предприятия.

Основные различия в учете заключаются в следующем:

- Классификация и учетные счета:

- Накладные расходы – счета затрат производства (20, 23).

- Общехозяйственные затраты – счета управления и обслуживания (26, 44).

- Методы распределения:

- Накладные расходы часто распределяются пропорционально объему производства, трудозатратам или машино-часам.

- Общехозяйственные затраты распределяются по подразделениям и статьям на основании нормативов или ключевых показателей, таких как площадь, численность персонала или выручка.

- Отражение в отчетности:

- Накладные расходы формируют часть себестоимости продукции и влияют на калькуляцию.

- Общехозяйственные затраты включаются в управленческие расходы и отображаются в отчете о финансовых результатах отдельно.

- Документальное оформление:

- Для накладных расходов используются первичные документы, подтверждающие затраты на производство: накладные, акты выполненных работ.

- Общехозяйственные затраты подтверждаются счетами, договорами аренды, оплатой коммунальных услуг и др.

Рекомендуется применять четкое разграничение по учетным счетам и регулярно контролировать корректность распределения, чтобы избежать искажения себестоимости и управленческих расходов. Внедрение автоматизированных систем учета способствует снижению ошибок и повышению прозрачности в учете накладных и общехозяйственных затрат.