Налог на профессиональный доход (НПД) – это специальный режим налогообложения, предназначенный для физических лиц, получающих доход от самостоятельной деятельности без наемных работников. Он введён в России с 2019 года и применяется в ряде регионов, включая Москву, Санкт-Петербург, Московскую и Калужскую области, а с 2020 года – по всей стране. Ставка налога составляет 4% при работе с физическими лицами и 6% при работе с юридическими лицами и ИП.

Регистрация в качестве плательщика НПД осуществляется через мобильное приложение «Мой налог», портал ФНС или через банки-партнеры. Для постановки на учет не требуется открытие ИП, регистрация занимает не более нескольких минут. Все взаимодействие с налоговой происходит в электронном виде: выдача чеков, расчет налога, оплата – без личных визитов.

Использование НПД освобождает от необходимости платить НДФЛ, НДС (за исключением импорта), страховые взносы. Однако это означает, что самозанятый не накапливает пенсионный стаж, если не делает добровольные отчисления. Рекомендуется самостоятельно вносить страховые взносы в Пенсионный фонд, если планируется получение пенсии по старости.

НПД подходит для фрилансеров, репетиторов, мастеров на заказ, водителей, арендодателей жилых помещений. Максимальный лимит дохода составляет 2,4 млн рублей в год. При его превышении необходимо выбрать другой налоговый режим. Контроль за лимитом ведется автоматически через систему ФНС.

Чтобы избежать ошибок при работе с НПД, важно отслеживать поступления, вовремя оформлять чеки и не допускать ведения деятельности, запрещенной в рамках режима, например, перепродажи товаров или работы с наемными сотрудниками. Нарушение условий грозит снятием с учета и доначислением налогов по общей системе.

Кто может применять налог на профессиональный доход

Налог на профессиональный доход (НПД) доступен для физических лиц, ведущих деятельность без регистрации в качестве индивидуального предпринимателя, а также для ИП, которые отказались от других режимов налогообложения в пользу НПД. Его могут применять только резиденты России, достигшие 16 лет, при соблюдении определённых условий.

Основные категории, которым разрешено использовать НПД:

- Физические лица, оказывающие услуги или выполняющие работы для граждан и организаций, не имея работодателя и не привлекая наемных работников.

- Индивидуальные предприниматели без сотрудников, если их деятельность соответствует видам, разрешённым в рамках НПД.

- Граждане, сдающие в аренду недвижимость, гаражи или парковочные места, если эти объекты принадлежат им на праве собственности.

- Самозанятые, ведущие деятельность через маркетплейсы, при условии, что расчеты идут напрямую без посредничества работодателя.

Ограничения по применению:

- Годовой доход не должен превышать 2,4 млн рублей. Превышение этого лимита автоматически лишает права на применение НПД с начала следующего года.

- Запрещено нанимать работников по трудовым договорам.

- Нельзя продавать подакцизные товары, а также продукцию, подлежащую обязательной маркировке (например, алкоголь, табак, обувь).

- Участие в договорах простого товарищества или доверительного управления имуществом исключает возможность применения НПД.

Для перехода на режим достаточно зарегистрироваться через приложение «Мой налог», портал «Госуслуги» или через банк-партнер. При регистрации указывается ИНН и подтверждается согласие на применение НПД. Дополнительные документы не требуются.

Как зарегистрироваться в качестве самозанятого

Для регистрации потребуется подтверждённая учётная запись на портале «Госуслуги». Если таковой нет, необходимо пройти идентификацию – с загрузкой фотографии паспорта и селфи с ним. В приложении «Мой налог» эти действия реализованы пошагово и занимают в среднем не более 10 минут.

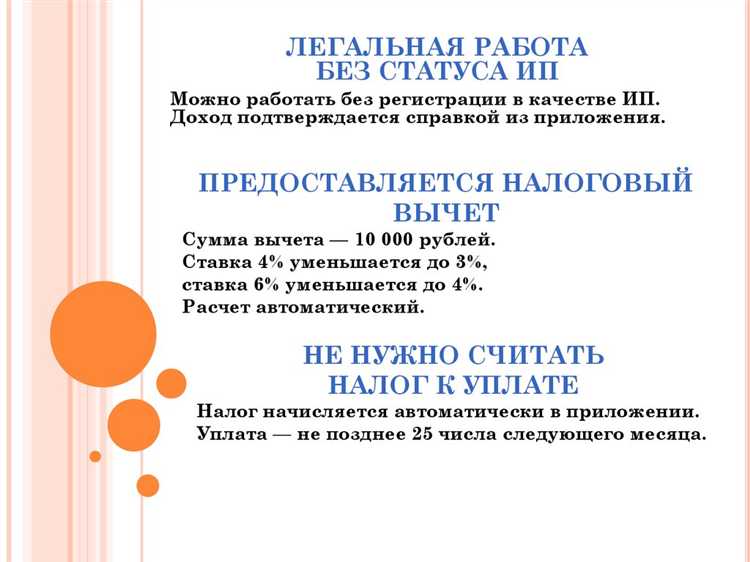

Во время регистрации нужно указать только ИНН. Если он неизвестен, его можно найти автоматически по паспортным данным прямо в интерфейсе приложения. Заполнять заявление, посещать налоговую инспекцию или открывать ИП не требуется.

После подтверждения регистрации система присваивает пользователю статус плательщика налога на профессиональный доход, который позволяет легально вести деятельность без уплаты НДФЛ, страховых взносов и обязательной отчётности. С этого момента можно выдавать клиентам чеки и получать оплату.

Если регистрация проходит через банк (например, Сбер, Тинькофф, Альфа-Банк), процедура ещё проще: банк автоматически отправляет данные в ФНС и уведомляет пользователя о присвоении статуса самозанятого.

Какие виды деятельности попадают под налог на профессиональный доход

Режим налога на профессиональный доход предназначен для физических лиц и индивидуальных предпринимателей, работающих без сотрудников и не использующих наемный труд. Закон определяет, какие виды деятельности соответствуют требованиям применения этого режима.

- Услуги частным лицам: стрижки, маникюр, косметология, массаж, ремонт бытовой техники, пошив и ремонт одежды, уборка квартир, выгул животных.

- Образовательные услуги: репетиторство, индивидуальные занятия по школьным и вузовским дисциплинам, обучение игре на музыкальных инструментах, подготовка к экзаменам.

- ИТ-услуги: создание и сопровождение сайтов, разработка программного обеспечения, техническая поддержка, верстка, администрирование серверов.

- Продажа товаров собственного изготовления: керамика, текстиль, украшения, натуральная косметика, изделия из дерева, канцелярия ручной работы.

- Фото- и видеосъемка: индивидуальные и семейные фотосессии, видеосъёмка мероприятий, монтаж видео, оцифровка архивных записей.

- Аренда собственного имущества: сдача жилья, гаражей, машиномест без посредников и оформления штата.

- Услуги перевозки: доставка товаров, перевозка пассажиров на личном транспорте (например, в формате такси без регистрации ИП).

Под НПД не подпадают перепродажа товаров, торговля подакцизной продукцией, деятельность с лицензированием (медицина, охрана, образование с выдачей дипломов) и оказание услуг через сотрудников. Чтобы избежать ошибок, необходимо ориентироваться на перечень, приведённый в статье 4 Федерального закона № 422-ФЗ и уточнять ограничения в приложении «Мой налог».

Как рассчитывается налоговая ставка для самозанятых

Налоговая ставка при применении режима НПД зависит от категории заказчика. Для доходов от физических лиц применяется ставка 4%. Если доход поступает от юридических лиц или ИП, используется ставка 6%.

Ставка применяется к сумме фактически полученного дохода без учета расходов. Например, если самозанятый получил 30 000 рублей от частного лица, налог составит 1 200 рублей (30 000 × 4%). При поступлении той же суммы от организации налог будет 1 800 рублей (30 000 × 6%).

Льгота в виде налогового вычета в размере 10 000 рублей доступна каждому налогоплательщику. Она уменьшает сумму налога, а не облагаемую базу. При этом налоговая ставка снижается: до 3% для доходов от физлиц и до 4% – от юрлиц. Вычет действует до тех пор, пока полностью не израсходуется. После его использования применяется стандартная ставка.

Расчет налога осуществляется автоматически через приложение «Мой налог». Пользователь видит начисления в режиме реального времени, что исключает необходимость самостоятельного ведения учета. Уплата налога производится до 25 числа следующего месяца.

Если доходов не было, налог не начисляется. При поступлении дохода менее 100 рублей в месяц налог также не выставляется – сумма переносится на следующий месяц. Просрочка оплаты ведет к начислению пени в размере 1/300 ключевой ставки ЦБ РФ за каждый день задержки.

Какие доходы облагаются и не облагаются налогом

Облагаются налогом доходы, полученные от самостоятельной деятельности без привлечения наёмных работников. Это оплата за выполненные услуги, проданные товары или выполненные работы, если физическое лицо действует как самозанятый и зарегистрировано в системе НПД.

Облагаемые доходы включают: вознаграждения за услуги клиентам и физическим лицам, доходы от продажи собственных товаров, прибыли от консультаций, репетиторства, ремонта, творческой деятельности и других направлений, разрешённых законодательством.

Не облагаются налогом выплаты, которые не считаются профессиональным доходом или исходят из иных источников. Например, доходы от предпринимательства с наёмными сотрудниками, заработная плата по трудовому договору, дивиденды, арендная плата за недвижимость, пенсии, социальные пособия и компенсации.

Налог на профессиональный доход не распространяется на доходы, связанные с оптовой торговлей, добычей полезных ископаемых, передачей исключительных прав, а также доходы от деятельности, запрещённой законом.

Для самозанятых важно фиксировать все поступления в приложении ФНС, чтобы корректно отразить облагаемые суммы и избежать ошибок в налоговом учёте.

Как передавать сведения о доходах через приложение «Мой налог»

Для передачи данных о доходах в приложении «Мой налог» необходимо выполнить регистрацию с подтверждением личности через СНИЛС или учетную запись Госуслуг. После входа в личный кабинет следует перейти в раздел «Добавить доход».

При внесении сведений указываются дата получения дохода, сумма и контрагент (если требуется). Приложение автоматически рассчитывает налог и предлагает варианты оплаты. Важно точно вводить данные, так как исправление в дальнейшем невозможно.

| Шаг | Действие | Особенности |

|---|---|---|

| 1 | Регистрация и вход | Подтверждение личности через СНИЛС или Госуслуги |

| 2 | Добавление дохода | Ввод даты, суммы и контрагента |

| 3 | Импорт CSV (при необходимости) | Формат файла с обязательными колонками |

| 4 | Получение чека | Подтверждение внесения дохода |

Для контроля переданных сведений рекомендуется регулярно проверять раздел «История операций». Приложение сохраняет все данные и уведомляет о необходимости уплаты налога на основании внесённых доходов.

Какие налоговые вычеты предусмотрены для самозанятых

В рамках режима налога на профессиональный доход (НПД) для самозанятых предусмотрены специфические налоговые вычеты, ограниченные и отличающиеся от традиционных систем.

Основной налоговый вычет – это уменьшение налоговой базы на сумму расходов, связанных с профессиональной деятельностью, но для НПД такого вычета напрямую не предусмотрено. Налог рассчитывается от суммы фактически полученного дохода без вычета затрат.

Однако существуют косвенные возможности снижения налога. Например, расходы можно уменьшить, используя законные способы снижения дохода, оформляя операции через приложение «Мой налог» и корректно документируя получение средств.

Самозанятые не имеют права на стандартные налоговые вычеты, социальные или имущественные вычеты, характерные для других налоговых режимов.

Рекомендуется вести отдельный учет расходов для возможного перехода на другой режим налогообложения, где вычеты будут применимы.

Также стоит учитывать, что НПД освобождает от уплаты НДФЛ, страховых взносов и налогов на имущество, что экономически может быть выгоднее, чем применение вычетов.

Итог: прямых налоговых вычетов для самозанятых по НПД нет, но правильное оформление доходов и контроль за поступлениями позволяет минимизировать налоговые риски и оптимизировать налоговые обязательства.

Что грозит за нарушение условий применения налога на профессиональный доход

После исключения из реестра самозанятый обязан перейти на иной режим налогообложения, например, упрощённую систему или общую систему налогообложения. Непереход на другой налоговый режим может привести к доначислению налогов, пени и штрафов налоговой службой.

Налоговые органы могут назначить проверку за период применения НПД, выявив скрытые доходы или искажение информации. В таких случаях штраф за нарушение налогового законодательства составляет от 20% до 40% от суммы неуплаченного налога. При повторных нарушениях размер штрафа может быть увеличен.

Кроме того, за непредставление сведений или нарушение порядка ведения учёта доходов предусмотрены штрафы в размере до 10 000 рублей. Отсутствие оплаты налога в установленные сроки ведёт к начислению пени за каждый день просрочки.

Для предотвращения санкций важно контролировать лимиты доходов, своевременно фиксировать все сделки в приложении «Мой налог» и проверять актуальность информации о деятельности. В случае сомнений рекомендуется обращаться к налоговым консультантам или в службу поддержки ФНС для корректировки данных.

Вопрос-ответ:

Кто может зарегистрироваться как самозанятый для уплаты налога на профессиональный доход?

Стать плательщиком налога на профессиональный доход могут физические лица, которые ведут предпринимательскую деятельность без образования юридического лица и при этом соответствуют установленным ограничениям. В частности, годовой доход не должен превышать определённый лимит (например, 2,4 млн рублей). Кроме того, не допускается использование наёмного труда и осуществление видов деятельности, запрещённых для самозанятых, таких как торговля подакцизными товарами или сдача недвижимости в аренду.

Каким образом рассчитывается налог по ставкам для самозанятых?

Налог рассчитывается на основании суммы дохода, полученного от оказываемых услуг или продаж. При работе с физическими лицами ставка составляет 4%, при оказании услуг или продаже товаров юридическим лицам — 6%. При этом налог уплачивается только с фактической выручки без учёта расходов, так как расходы не учитываются при расчёте. Например, если за месяц вы получили доход 100 000 рублей от физлиц, то налог составит 4 000 рублей.

Как правильно вести учёт доходов в приложении для самозанятых?

Вся выручка должна своевременно фиксироваться через официальное мобильное приложение или веб-версию сервиса «Мой налог». Для каждого полученного дохода необходимо создавать чек, указывая сумму и данные клиента. Это позволит избежать проблем с налоговыми органами и обеспечит корректный расчёт налога. При желании можно добавить описание операции для удобства учёта. Приложение автоматически формирует отчёты и позволяет контролировать поступления и налоговые обязательства.

Какие последствия могут быть за нарушение правил применения налога на профессиональный доход?

Если выявляется, что налогоплательщик превысил допустимый лимит дохода, применял налог на профессиональный доход в запрещённых сферах деятельности или не передавал сведения о доходах, налоговая служба может аннулировать статус самозанятого. В этом случае необходимо будет перейти на другой налоговый режим, например, УСН или общий режим, и уплатить налоги с доначислением и штрафами за период нарушений. Также возможна блокировка возможности пользоваться приложением «Мой налог» и иные санкции в соответствии с законодательством.

Можно ли совмещать работу как самозанятый с основной работой по трудовому договору?

Да, совмещение возможно. Закон не запрещает одновременно работать по трудовому договору и быть зарегистрированным как самозанятый. Однако доходы от самозанятости нужно отражать отдельно и платить налог на профессиональный доход только с них. При этом важно учитывать общие ограничения по сумме дохода для применения данного режима, а также соблюдать порядок оформления доходов в приложении. Если при этом доходы превышают установленные лимиты, потребуется переходить на другую систему налогообложения.

Кто может оформить себя как самозанятого и применять налог на профессиональный доход?

Статус самозанятого доступен гражданам России и иностранцам с видом на жительство, которые занимаются деятельностью без привлечения сотрудников. Ограничения касаются предельного годового дохода — он не должен превышать 2,4 миллиона рублей. Этот режим подходит для тех, кто оказывает услуги или продаёт товары напрямую потребителям, без оформления ИП или ООО. При этом нельзя работать с юридическими лицами, только с физическими лицами. Также важно, что деятельность не должна входить в запрещённые для самозанятых категории, например, торговля подакцизными товарами или сдача недвижимости.

Как рассчитывается сумма налога на профессиональный доход и какие ставки применяются?

Налог рассчитывается от суммы фактического дохода, полученного от клиентов, зарегистрированных через специальное приложение. Для операций с физическими лицами ставка составляет 4%, а если доход получен от юридических лиц или ИП — 6%. Налоговая база формируется на основании каждого чека или договора, зарегистрированного в приложении, где отражена сумма оплаты. Дополнительных налогов и взносов с самозанятых не взимается, что значительно упрощает финансовые расчёты и снижает нагрузку. Оплата налога происходит ежемесячно, и самозанятый может контролировать свои выплаты через приложение «Мой налог».